Как списать не принятый к вычету НДС? Этот вопрос часто возникает у практикующих бухгалтеров. Рассмотрим, какими проводками оформить списание не принятого к вычету налога и можно ли учесть такие расходы при расчете налога на прибыль.

- Списание не принятого к вычету НДС в бухучете

- Куда списать непринятый НДС при подсчете налоговой прибыли

Списание не принятого к вычету НДС в бухучете

Для принятия НДС к вычету должен соблюдаться ряд условий, установленных ст. 171 и 172 НК РФ. К обязательным относится наличие корректно оформленных первичных документов, в т. ч. счета-фактуры. При отсутствии первички принять налог к вычету нельзя, а по истечении трехлетнего срока его нужно списать. Также необходимость в списании НДС может появиться в случае отказа в вычете налоговиками. Поводом может послужить:

- наличие недочетов в полученном от поставщика счете-фактуре;

- неотображение поставщиком реализации в книге продаж (налоговый разрыв). Как оформить пояснения в ФНС в случае налогового разрыва читайте здесь.

Безопасную долю вычетов по регионам вы можете узнать здесь

НДС при УСН

Рассмотрим алгоритм формирования проводок при списании не принятого к вычету НДС на примере:

Компания ООО «Гарант» приобрела услуги у ООО «Стелла» на сумму 12 тыс. руб. (в т. ч. НДС 2 000 руб.). Бухгалтер зафиксировал в учете следующие проводки:

- Дт 26 Кт 60 — 10 000,00 руб. — получена услуга от поставщика;

- Дт 19 Кт 60 — 2 000,00 руб. — зафиксирован входящий НДС;

- Дт 68 НДС Кт 19 — 2 000,00 руб. — входящий НДС предъявлен к вычету.

В ходе камеральной проверки был выявлен налоговый разрыв, т. к. поставщик ООО «Стелла» не отразил реализацию в книге продаж, и налоговая отказала в вычете. В бухгалтерском учете непринятый налог списывается в затраты предприятия. Бухгалтер ООО «Гарант» зафиксировал в учете следующие проводки:

- Дт 68 (НДС) Кт 19 — 2 000,00 руб. — сторно ;

- Дт 91 Кт 19 — 2 000,00 руб. — входящий НДС списан в расходы.

Итак, НДС не принят к вычету — куда списать его в налоговом учете (НУ)? Можно ли учесть такой налог в расходах по прибыли? Ответим в следующем разделе.

Как писать пояснения в налоговую по НДС мы рассказывали в статье

Куда списать непринятый НДС при подсчете налоговой прибыли

При подсчете налогооблагаемой прибыли непринятый НДС учитывать нельзя (п. 1 ст. 170 НК РФ). Включение такого налога в стоимость товаров или услуг налоговым законодательством также не предусмотрено (п. 2 ст.

170 НК РФ).

Таким образом, расходы образуются только в бухучете (БУ), и между НУ и БУ возникает постоянный налоговый расход (ПНР). Учет ПНР регламентирован ПБУ 18/02.

ПНР определяется как произведение не учитываемой в НУ суммы на ставку налога на прибыль и увеличивает сумму налога на прибыль к уплате. В БУ ПНР учитывается на отдельном субсчете счета 99.

ПНР бухгалтер ООО «Гарант» отобразил на субсчете 99.2, а в учете зафиксировал следующие проводки:

- Дт 99.2 Кт 68 субсчета «Налог на прибыль» — 400,00 руб. (2 000,00 руб. × 20%).

С 2020 года ПНР в БУ можно не отражать вообще. При таком способе учета налог на прибыль начисляется в БУ по данным налогового учета, а ПНР определяется расчетным путем и раскрывается в пояснениях к бухгалтерской отчетности.

Если НДС не принят к вычету, его следует списать в затраты на счет 91. В налоговом учете такой налог не признается расходами в целях исчисления налогооблагаемой прибыли, и между налоговым и бухучетом образуются постоянные налоговые обязательства.

Еще больше материалов по теме — в рубрике «НДС».

- Налоговый кодекс РФ часть 2

- Приказ Минфина РФ от 19.11.2002 № 114н (ПБУ 18/02)

Источник: xn--h1apee0d.xn--p1ai

Учет НДС в бухгалтерском учете

Исчисление НДС в бухучете имеет свои особенности. Последние могут особо тщательно проверяться работниками УФНС при проверке деятельности юридических лиц. Поэтому необходим корректный учет НДС в организации.

Исчисление налога

Учет подобного налога в бухгалтерском учете осуществляется на нескольких счетах. Основными из них являются 19 и 68. В последнем такой платеж учитывается на одноименном субсчете.

- Поступление определенных ценностей на предприятие отражается проводкой (дебет-кредит): 19 — 60 (76).

- Сумма НДС, учтенная в дебете 19 счета, отраженная в счет-фактуре, списывается в счет учета 68.02: 68.02 — 19.

- Если организация реализует продукцию и выставляет счет-фактуры с рассматриваемым налогом, то в учете используется следующая проводка: 90.3 — 68.

Учет НДС для организации — налогового агента по этому налогу

Организация может выступать налоговым агентом по такому налогу, если она приобретала продукцию у компании, не являющейся резидентом РФ и не зарегистрированной в нашей стране, а также, если она арендует имущество, которое принадлежит государственным или муниципальным структурам.

В этом случае сумма платежа рассчитывается произведением стоимости продукции и 18 (10), а затем его делением на 118 (110). Применяются числа в скобках или за скобками в зависимости от налоговой ставки, действующей на конкретную продукцию.

Учет НДС в бухгалтерском учете при выступлении организации как налогового агента по этому налогу осуществляется по следующим проводкам:

- 20 (10, 25, 26, 41, 44) — 60 – сумма, принятая к учету за продукцию без учета НДС;

- 19 — 60 – рассчитанный налог;

- 60 — 68.02 – удержанный с зарубежной организации;

- 68.02 — 51 – перечисление налога в бюджет.

Организация принимает платеж к вычету в качестве налогового агента, если соблюдаются следующие условия:

- существует подписанный сторонами акт приема-передачи;

- платеж с поставщика был взыскан и перечислен в бюджет;

- была выписана счет-фактура самостоятельно.

УСН и НДС

Как известно, юридические лица и ИП, применяющие УСН в своей деятельности, освобождены от уплаты и учета НДС.

Однако существуют некоторые исключения из подобного правила.

Подобный налог при УСН уплачивается в следующих случаях:

- Если осуществляется ввоз продукции на территорию нашего государства.

- Если деятельность осуществляется по концессионным соглашениям, договорам доверительного управления или простого товарищества при признании хозяйствующего субъекта налоговым агентом. Учет НДС при УСН производится теми же проводками, которые были показаны ранее. Удержанная сумма подобного налога не включается в вычет, поскольку данный хозяйствующий субъект — не плательщик рассматриваемого налога.

- Если по просьбе клиентов организация, находящаяся на УСН, делала счет-фактуры с выделенным НДС. При этом выручка относится к доходам, при этом налог к расходам отнести нельзя.

Если же хозяйствующий субъект, находящийся на УСН, выступает в качестве посредника, действуя от своего имени, то в счетах-фактурах выделяется рассматриваемый налог, сумма за который в бюджет не перечисляется.

Налоговый учет

Если организация или ИП являются плательщиками рассматриваемого платежа, то применяется и бухгалтерский, и налоговый учет НДС. Происходит это на основании 21 главы НК РФ.

При осуществлении последнего необходимо учитывать объект и базу налогообложения, составные части налога, подлежащего уплате. Первым при рассматриваемом учете НДС служат операции, совершаемые хозяйствующим субъектом по реализации продукции. Налоговая база — это денежная оценка данного объекта.

Рассматриваемый учет осуществляется по начисленной сумме за вычетом выделенного налога для возмещения путем прибавления восстановленного платежа.

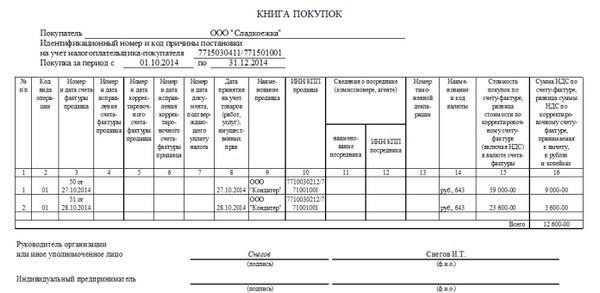

При его осуществлении заполняются книги продаж, покупок, а также, если экономический субъект является посредником — журнал регистрации счет-фактур.

Эти регистры составляются на базе всех счет-фактур. Те формы из вышеперечисленных, которые используются в организации, составляют ее учетную налоговую политику. Она разрабатывается наравне с бухгалтерской.

Цены на товары для налогового учета должны быть среднерыночными с возможными колебаниями в пределах 20 %.

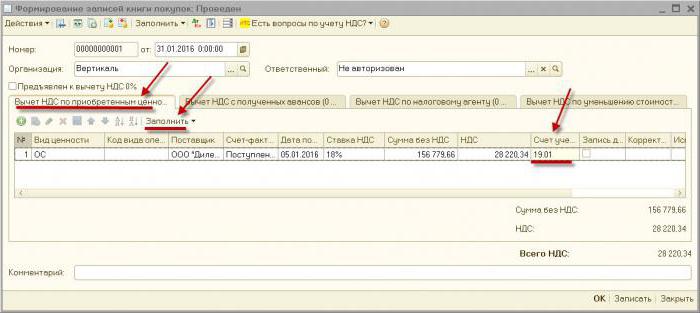

Учет НДС в программе компании «1С»

В 2016 году компания обновила программу, в результате чего стало возможным применять раздельный учет рассматриваемого налога. Его необходимо использовать для тех субъектов, которые осуществляют операции, как облагаемые подобным платежом, так и необлагаемые им.

После этого учет НДС в «1С» стал более понятным. Входящий налог может быть отслежен в любое время.

Учет НДС в «1С: Бухгалтерия» базируется на накопительных регистрах, которые представляют собой соответствующие базы данных. Через них можно обнаружить ошибки по расчетам и отчислениям. Они ускоряют формирование отчетов и оперативность при осуществлении анализа.

Учет подобного налога в рассматриваемой программе происодит автоматически. Он производится на базе операций и документов, которые вводились пользователями в базу данных.

Из форм «Поступление» или «Реализация товаров и услуг» можно зарегистрировать «Счет-фактуру».

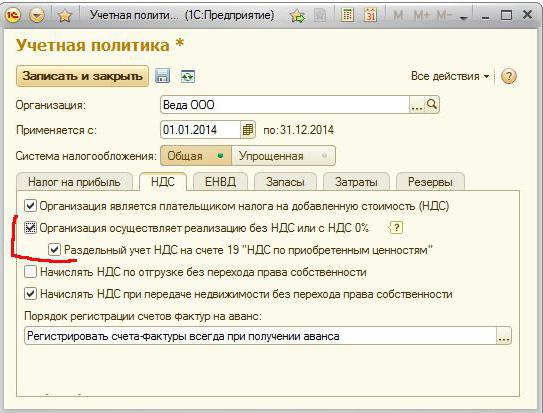

Если организация только начинает осуществлять учет в описываемой программе, то вначале необходимо задать учетную политику организации. Для субъектов, использующих ОСНО, в программе настраиваются параметры учета НДС.

В заключение

Основными счетами учета НДС являются 19 и 68.02. Проводки представлены выше. Он осуществляется как при проведении бухгалтерского, так и налогового учета. Налог учитывается ведением соответствующих регистров, к каковым относятся: книга продаж, покупок и регистрационный журнал счет-фактур. Это понятие в качестве накопительных баз данных применяется и в основной программе, использующейся для бухучета в целом и для учета рассматриваемого налога в частности — «1С: Бухгалтерия».

Источник: fb.ru

Учет и оприходование канцтоваров, на каком счете необходимо учитывать канцелярские товары

Каждому бухгалтеру необходимо знать, на каком счете(субсчете) все же учитывать канцтовары, чтобы правильно вести учет и вовремя снимать закончившиеся материалы с остатков. Только на первый взгляд может показаться, что это мелочи, с которыми не придется возиться. Но на самом деле даже опытные специалисты допускают массу ошибок, когда пытаются отразить все перемещения канцелярии. Причем разные профессионалы говорят о различном, и каждый из них обосновывает свое решение законами и требованиями налоговой. Давайте вспомним об общих правилах, которыми стоит пользоваться, чтобы избежать нареканий и штрафов со стороны проверяющих органов и разберемся, как же лучше отражать подобные операции.

Оприходование канцтоваров: что к ним относится

- бумагу;

- ручки;

- стержни;

- карандаши;

- папки;

- скрепки;

- степлер;

- краску для принтера.

Это основные предметы, которые всегда можно отнести к канцелярским товарам, но в реальности их намного больше. Иногда их определяют как изделия, которые применяются для переписки или оформления документов, но это не полная формулировка.

В соответствии с ней к канцелярии относят:

- чертежные и школьные принадлежности (готовальни, линейки, пеналы);

- средства оргтехники (пишущие машинки, сканеры, калькуляторы).

Кроме всего этого, работа предприятия почти всегда связана с печатями и подготовкой материалов к хранению. Поэтому сюда причисляют также:

- средства для сшивки;

- штемпельные товары;

- специальные нити в отдельных случаях;

- клей.

Отдельно стоит отметить еще несколько предметов инвентаря, которые тоже относят к категории КТ:

- бухгалтерские книги;

- пластмассовые канцелярские изделия;

- оборудование фотокопировальное и копировально-множительное;

- устройства бумагорезательные;

- средства, обеспечивающие защитное покрытие на листах бумаги;

- техника для уничтожения документов;

- шкафы для хранения;

- дыроколы.

Учет канцтоваров в бухгалтерии

Стоит отметить, что если нефинансовый актив отнести к канцелярии, то это еще не значит, что его следует автоматически причислять к категории матзапасов. Главным критерием того, засчитывать его на основные средства или все же на запасы, относится срок использования. Важно понять, предмет будет использоваться постоянно, многократно или лишь однажды.

Как правильно вести

Обычно их принимают в формате МПЗ (материально-производственные запасы), зачисляют по реальной стоимости закупки, другими словами – по сумме потраченных на покупку денег:

- в соответствии с накладной, которую выпишет поставщик;

- по отчетности командировочного к нему прикладывают чек, если сотрудник покупал «канцелярку» в командировке.

Прием оформляют по ПКО (приходно-кассовый ордер), который имеет форму №М-4. Движение будет отражаться в карточках учета по ф. №М-17. Все делится по видам, товарным группам и другим признакам. Заполняет эти документы кладовщик по приходно-расходной документации, которую ему предоставляют в тот день, когда совершается хозоперация. В конце месяца подсчитывают остатки, их подписывает бухгалтер после сверки данных аналитики с фактически имеющимися.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Как это закреплено законодательно

Есть методические рекомендации, которые указывают, как учитывать эти ценности. Это все вписано в 49 пункт указаний:

- если они были приобретены за нал или безнал, то составляется приходный ордер по специальной ф. №М-4;

- по складу все будет передвигаться по типам, разновидностям, цветам, формам и другим отличиям, вписанных в карточки по ф. №М-17, их заводят для каждого такого типа материалов отдельно.

Всю документацию придется вести МОЛ (материально ответственное лицо) на основании бумаг прихода и расхода с проставленной датой, когда именно произошла хозяйственная операция, чтобы можно было учесть КТ по этой стоимости.

Поступление проходит по дебету 10, который именуется «Материалы». Затем по Инструкции организация может самостоятельно определить субсчета каждому виду из МПЗ. Поэтому в одном бухучете значится 10.01, отвечающий за КТ, а в другом это 10.09, необходимый для прочих товаров.

Таблица, на каком субсчете допускается учитывать и как правильно оприходовать разнообразные канцтовары

Выплачено поставляющей компании

ТН, заполняется по ф. М-4

Учитывается входящий НДС

К предыдущему добавляется СФ

Еще одна счет-фактура

Работникам, которые отправляются в командировку, выдаются деньги

Принятие канцелярии от командировочного лица

Выписывается товарный чек, подкрепляется к делу

Возвращаются денежные средства, которые подотчетные лица не потратили

На какой из счетов отнести канцтовары и как принять их к учету

Основной – 10, под названием «Материалы». Их появление должно быть зафиксировано по дебету на субсчете 10.09, но есть и другие варианты.

Каким бы типом ни прошла оплата, проводки следует вписать в подобном виде:

В соответствии с чем

Прикрепляется документация от банка

Все переносится в складские помещения

ПКО ф. М-4 либо накладная от поставщика с подписью МОЛ

НДС на приобретение канцелярии

СФ от поставляющей организации

Учет входящего НДС

Бумаги, которые подтверждают приход

Чек, в котором выведен НДС отдельно

На какой субсчет отнести канцтовары и каким образом потом их оприходовать

В работе организации применяют два разных способа:

- каждая позиция с указанием цены и количества;

- обособляется однородная группа, в качестве примера можно привести разные папки или письменные принадлежности.

Стоит помнить, что 1 способ более достоверный, к нему нет вопросов у налоговых органов. Его просто использовать, если приобретается много канцелярии, но в расход сотрудникам она отправляется постепенно, небольшими порциями. Еще один плюс метода – можно рассчитывать потребность для обеспечения нормального рабочего процесса.

Основные проводки будут связаны со счетами Дт 10 и Кт 60 и 71. Нет большой разницы в том, на какой субсчет все зачислять, главное – отразить свое желание вести дела определенным способом в УП.

Засчитываем весь приход как одну штуку

Если был выбран этот вариант, то все зачисляется как 1 единица и списывать будут так же. Чтобы пользоваться подобным путем, нужно издать приказ, на его основании канцелярия будет приниматься и сразу же уходить на нужды.

В этом случае ПКО скрепляется с копией товарной накладной от поставщика, это позволит при необходимости отследить поступление.

Чтобы снять с учета, крепят заявки работников к накладной или другому подобному документу.

Среди плюсов – удобство применения. Но этот метод способен спровоцировать массу вопросов у налоговой инспекции.

Приемка по количеству

Это еще один вариант, который используют не так часто. Здесь считать будут только купленный объем, без названий и формы. Выглядеть это будет как «Канцелярка, 15 шт.». Это удобно, но может создать вопросы из-за большой разницы в стоимости. Например, списание одного кресла обойдется во много раз дороже, чем шариковой ручки.

Как вести учет без счета 10

В практике иногда бухучет ведется без «Материалов». Обычно данный способ избирается, когда планируется тут же использовать КТ на нужды компании. И эти расходы допускается записывать в виде услуг на затраты. Все это расписывается бухгалтерскими проводками, где Дт 25-26 и 44, а Кт считается как 60 и 71.

Если в этом алгоритме будут использоваться только незначительные суммы, то у налоговых служб не появляется вопросов. Но если на это регулярно тратится много денег и статья часто повторяется, то подобная ошибка спровоцирует интерес проверяющих.

Трудности могут появляться и в случае, если необходимо вычесть сумму входного НДС, ведь покупку не приняли к учету по правилам.

Еще одна сложность заключается в попытке отследить, что именно и в какой цех или отдел было потрачено. При проверке будет очень сложно понять, какие работники заказывают слишком много, приобретение для какого подразделения обходится дорого и неоправданно.

Как это будет выглядеть в бухгалтерии — основные проводки

Какой бы способ не был выбран, его предстоит вписать в УП фирмы. В любом случае бухучет проводится, как указано выше. Обязательно потребуется бухгалтерская проводка Дт распространенных 25, 26 и в отдельных случаях 44 счетов, а Кт 60 и иногда 71.

Как документально оформить покупку и использование канцелярии

Есть два варианта приобретать и приходовать:

- поштучно;

- однородными группами.

Заранее определенный способ следует отметить в учетной политике компании и всегда его придерживаться.

Когда КТ передаются ответственному по материалам лицу, приходится делать определенное действие:

- составлять специальный приходный ордер по унифицированной форме №М-4;

- на накладной, которая поступила от поставщика, ставить штамп, где будет вписано название фирмы, дата получения МЦ и номер РКО.

Во втором случае ответственный работник должен поставить подпись в этом документе. Себестоимость использованных товаров будет расходами по ПБУ 10/99, то есть считается, что это обычные виды деятельности организации.

Когда они выдаются сотрудникам, то списываются в соответствии с составленным требованием-накладной по ф. М-11.

Для упрощения работы и повышения эффективности стоит иметь соответствующие программы, которые облегчат оформление документации. Чтобы было проще выбрать среди многообразия ПО, советуем обратиться в «Клеверенс». Наши специалисты помогут найти подходящее программное обеспечение для вашего бизнеса, автоматизирующее рабочие процессы за счет обьединения работы учетных систем и оборудования, например, терминалов сбора данных. Так, для тех, кто использует 1С:Бухгалтерию есть программный продукт «Инвентаризация ОС».

Списание канцтоваров

Осталось разобраться, на какой счет учета отнести израсходованные канцелярские товары. Тут стоит помнить, что эта группа материальных ценностей напрямую участвует в основной деятельности. Поэтому списать можно на сч. 26, который отвечает за общехозяйственные расходы, и на 44, в котором отражают затраты на продажу.

Когда их дают работникам, то берут со склада. Для этого необходима накладная-требование, которая заполняется по ф. М-11. Еще один вариант – воспользоваться типовой формой, которую разработали в компании специально для этой задачи, но в этом случае документ должен быть вписан в учетную политику и применяться всегда. Следует обязательно указать стоимость КТ на дату, в которую осуществлялась выдача.

На каком счете в бухгалтерии отразить канцтовары, подлежащие списанию

Бухгалтерская запись будет выглядеть следующим образом:

- Дт 26 или 44 – сумма указывается на все, что было передано на использование.

У «упрощенки» алгоритм немного другой. Им можно по закону списывать все затраты в стандартную и основную деятельность сразу же после приобретения. По этой причине они не оформляют передачу сотрудникам. Все суммы будут признаны после оплаты.

Как будут выглядеть проводки по списанию канцелярии – образцы актов

Если «канцелярка» была учтена как производственные запасы, то предприятие имеет право полностью снимать их с баланса, когда их выдадут сотруднику. Дальше контроль уже не ведется. Оформляется это как Дт 91-94 и Кт 209.

Как мы уже говорили, если предмет выдается со склада, то заполняется форма М-11, которая станет основанием, чтобы составить акт списания. Его можно писать в произвольном виде, главное, чтобы его подписали МОЛ. Также в нем важно указать все наименования и стоимость принадлежностей.

Порядок, в котором будет списываться КТ

После того как мы разобрались, на какой счет относить канцелярские товары, стоит выяснить, как происходит их снятие с учета. Когда письменные принадлежности переходят со склада ответственным сотрудникам, необходимо оформить бумаги:

- лимитно-заборная карта по ф. М-8;

- накладная-требование М-11;

- накладная, которая составляется в межотраслевой форме М-15.

Иногда бухгалтерия относит сюда же заправку картриджей, но это неверный подход. Об этом говорит пп. 2 из п. 1 в статье 254 НК РФ. Эти затраты следует переводить на материальные.

Осталось понять, на какой счет учета относить канцелярию, которая отслужила свое. Сначала составляется соответствующий акт. В нем обязательно вписывается:

- норматив расхода, если он имеется;

- название и объем затрат;

- куда все было потрачено;

- цена за штуку и все наименования;

- дополнительная информация, если требуется.

В бухучете это будет выглядеть так:

Источник: www.cleverence.ru