В данной статье мы расскажем о том, как заполнять платежное поручение на уплату НДС, исчисляемого в общем порядке, который получается к уплате по итогам декларации по НДС. В статье рассмотрены ключевые моменты подготовки платежного поручения:

- сроки уплаты;

- общие реквизиты;

- реквизиты получателя;

- реквизиты платежа в бюджет.

Так же мы вместе проведем платеж и проверим взаиморасчеты с бюджетом.

Порядок уплаты НДС

По общим правилам НДС уплачивается (п. 1 ст. 174 НК РФ):

- в размере 1/3 суммы НДС, исчисленного к уплате (стр. 040 Раздела 1 декларации по НДС);

- в срок до 25 числа каждого месяца квартала, следующего за отчетным;

Уплата производится в ИФНС:

- для налогоплательщиков НДС – по месту регистрации организации или ИП (п. 2 ст. 174 НК РФ).

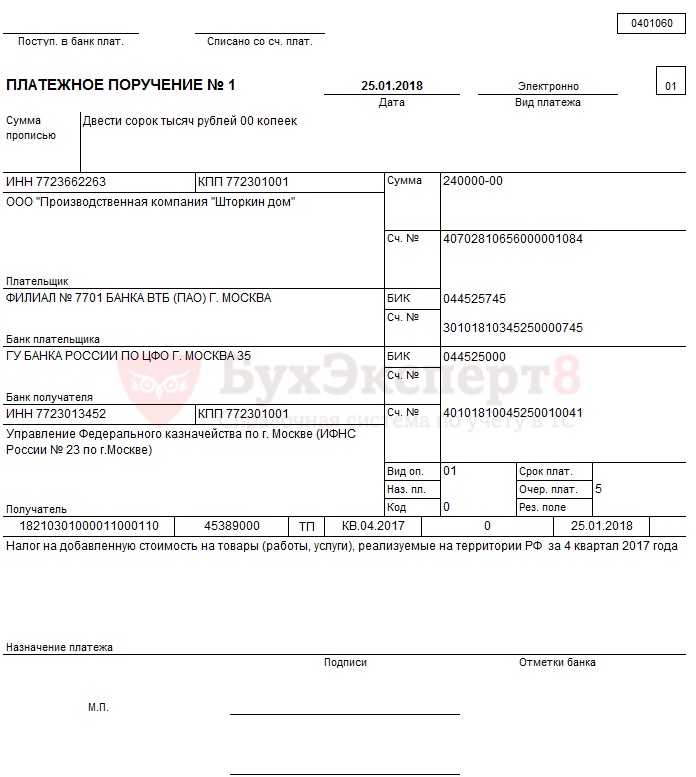

Заполненное платежное поручение на уплату НДС выглядит следующим образом.

НДС 2023, Основная система налогообложения, или ОСНО

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Рассмотрим подробнее порядок его формирования и уплаты НДС в бюджет в программе.

В соответствии с декларацией по НДС за 4 квартал 2017г. сумма НДС к уплате составила 720 000 руб. Организация осуществляет уплату НДС ежемесячно в размере 1/3 от суммы налога.

25 января бухгалтер подготовил платежное поручение на уплату НДС на сумму 240 000 руб. Уплата налога прошла в этот же день по банковской выписке.

Платежное поручение на уплату НДС

Общие реквизиты

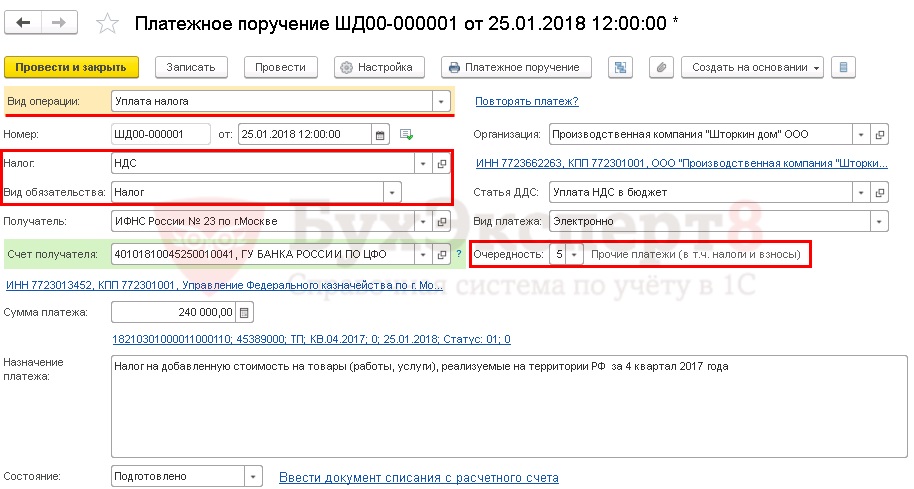

Платежное поручение на уплату НДС (в общем порядке) в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения – кнопка Создать .

При этом необходимо правильно указать вид операции Уплата налога , тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов :

- через раздел Главное – Задачи – Список задач ;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Налоги и взносы .

Необходимо обратить внимание на заполнение полей:

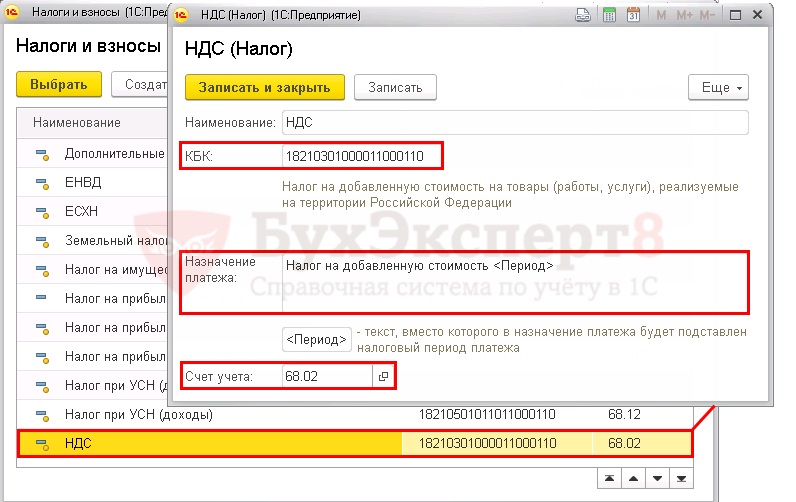

НДС предопределен в справочнике Налоги и взносы. Для него заданы параметры

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа ;

- счет учета налога.

Если элемент предопределен в справочнике, удалять его или менять его параметры не рекомендуется.В случае необходимости БухЭксперт8 советует создать новый элемент в справочнике Налоги и взносы , где указать свои настройки.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п. 2 ст. 855 ГК РФ).

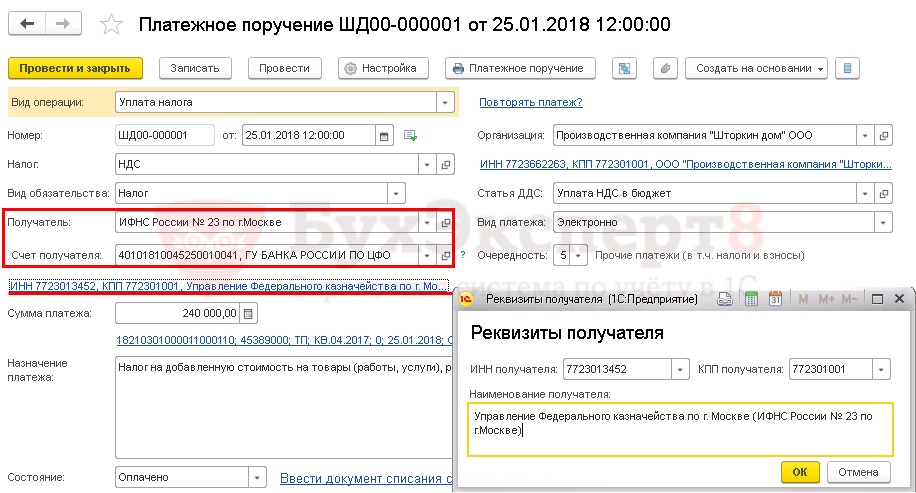

Реквизиты получателя — ИФНС

Так как получателем НДС является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты.

- Счет получателя – банковские реквизиты налогового органа, указанного в поле Получатель .

В настоящее время в программе 1С имеется возможность воспользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов.

Если реквизиты потеряли актуальность, сервис 1С:Контрагент предложит обновить их в справочнике Контрагенты прямо из формы платежного поручения. PDF

- Реквизиты получателя – ИНН, КПП и Наименованиеполучателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

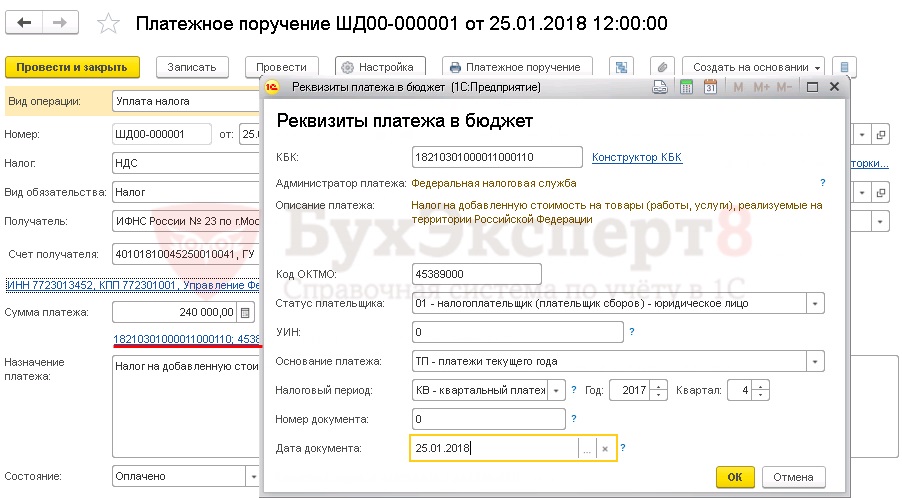

Реквизиты платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюдже т.

В данной форме необходимо проверить заполнение полей:

- КБК – 18210301000011000110 «Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ». КБК подставляется автоматически из справочника Налоги и взносы;

Если для какого-либо платежа в бюджет КБК не известен, можно воспользоваться Конструктором КБК, пройдя по ссылке справа от поля КБК .

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации ;

- Статус плательщика – 01-налогоплательщик (плательщик сборов)-юридическое лицо;

Если платежное поручение на уплату НДС оформляет ИП, то его Статус плательщика будет 09-налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами)-индивидуальный предприниматель.

- УИН — 0: УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – КВ-квартальный платеж, так как налоговый период по НДС равен кварталу;

- Год – 2017: год, за который уплачивается налог;

- Квартал – 4: номер квартала, за который уплачивается налог;

- Номер документа – 0: документом, на основании которого производится платеж является декларация, а у нее отсутствует реквизит Номер;

- Дата документа – 25.01.2018: дата подписания декларации.

- Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

Распечатать платежное поручение можно по кнопке Платежное поручение . PDF

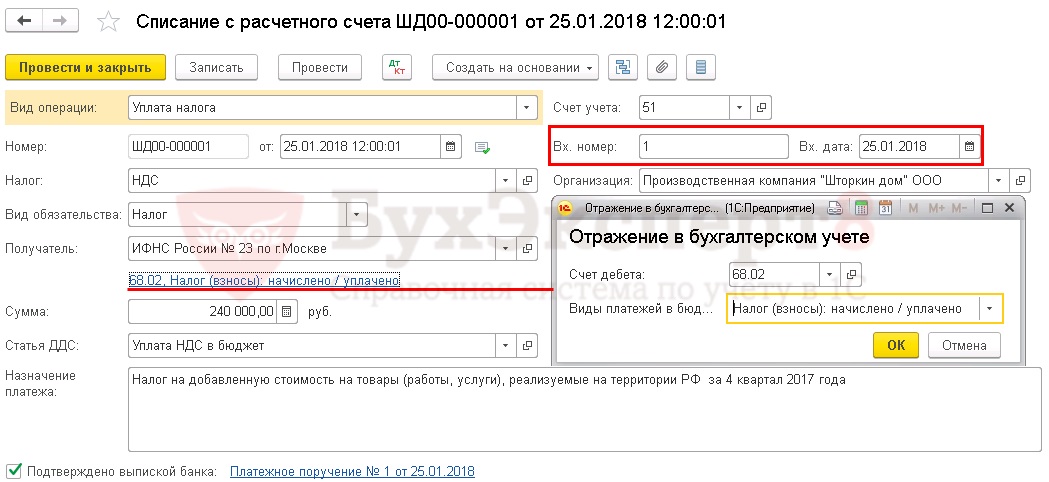

Уплата НДС в бюджет

После уплаты НДС в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета . PDF

Основные данные перенесутся из документа Платежное поручение .

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- от – дата уплаты налога, согласно выписке банка;

- Вх. номер и Вх. дата – номер и дата платежного поручения;

- Налог – НДС, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета ;

- Вид обязательства – Налог.

- Отражение в бухгалтерском учете :

- Счет дебета — 68.02 «Налог на добавленную стоимость»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

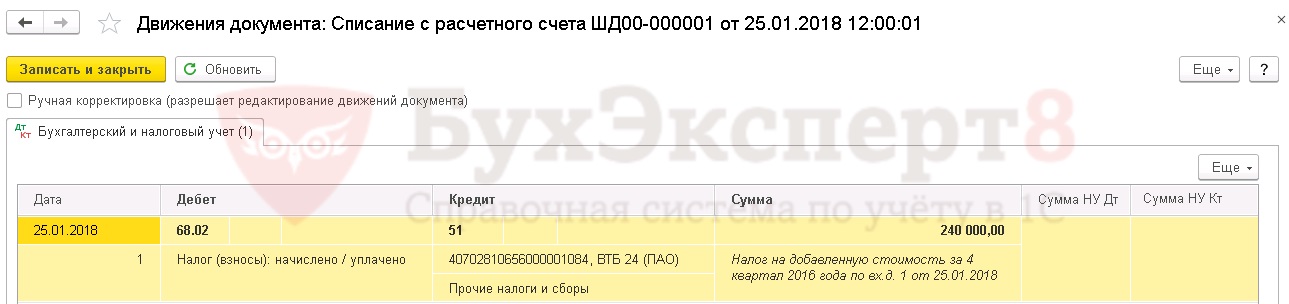

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 51 – задолженность перед бюджетом по НДС уменьшилась на сумму платежа.

Проверка расчетов с бюджетом по НДС

Для проверки расчетов с бюджетом по НДС можно создать отчет Анализ счета 68.02 «Налог на добавленную стоимость», раздел Отчеты – Стандартные отчеты – Анализ счета .

Остаток задолженности по НДС 480 000 руб. необходимо оплатить по сроку:

- до 25 февраля – 240 000 руб.;

- до 25 марта – 240 000 руб.

См. также:

- Уплата НДС налоговым агентом (аренда)

- Уплата НДС при импорте из стран ЕАЭС

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Уплата НДС налоговым агентом (услуги иностранца) в 1С до 2023В данной статье мы расскажем о том, как заполнять платежное.

- Уплата НДС налоговым агентом (аренда) в 1С до 2023В данной статье мы расскажем о том, как заполнять платежное.

- Уплата НДС при импорте из стран ЕАЭС до 2023В данной статье мы расскажем о том, как заполнять платежное.

- Уплата НДС на таможне при импорте из дальнего зарубежьяВ данной статье мы расскажем о том, как заполнять платежное.

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Назад к статье

Семинары

- 05.09.2023 Бухгалтер после отпуска в 2023 году. Законодательный обзор

- 29.12.2022 Все новшества для бухгалтера в 2023 году. Законодательный обзор

- 28.12.2022 Все новшества по НДФЛ и взносам с 2023 года в 1С: Бухгалтерии

- 16.12.2022 Закрываем 2022 год. Законодательный обзор

- 15.09.2022 Бухгалтер после отпуска в 2022 году. Законодательный обзор

- 29.04.2022 Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

- 29.03.2022 Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 1

Источник: buhexpert8.ru

НДС у ИП на ОСНО: порядок уплаты налога, требования для получения вычета

Обязанность компаний и ИП уплачивать налог на добавленную стоимость закреплена в статье 143 Налогового кодекса. Обычно НДС платят предприниматели на ОСНО, если же коммерсант применяет специальные режимы, то у него возникает право не платить данный вид налога.

В ситуации, когда ИП-спецрежимник играет роль налогового агента, НДС ему платить придется. При импорте товаров через границу нашей страны также требуется платить таможенный НДС.

Сложно поспорить, что ОСНО — самая непростая система налогообложения, требующая как глубоких знаний в области бухгалтерского и налогового учета, так и ведения груды финансовой отчетности с ее последующей сдачей в контролирующие органы.

Конечно, далеко не каждый предприниматель может позволить себе опытного и грамотного бухгалтера для безупречного ведения учета. И в таких ситуациях на помощь приходит аутсорсинг — специализированная компания берет на себя расчеты и отчеты, а ИП занимается стратегическими задачами.

Опираясь на опыт, можем сказать, что общую систему налогообложения выбирают несколько категорий ИП:

- доходы предпринимателя «не вписываются» в лимиты спецрежимов как по объему дохода, так и по штатной численности;

- бизнесмен работает с крупными организациями, применяющими НДС, и/или иностранными партнерами;

- вид деятельности коммерсанта не подпадает под специальные налоговые режимы.

Напомним, с 1 января 2019 года ставка НДС повысилась с 18 до 20%. Есть случаи, когда налогоплательщики вправе применять льготную ставку 10%, например, для детских, медицинских, продовольственных товаров из специального перечня. Кроме того, межрегиональные перевозчики внутри страны, экспортеры продукции уплачивают налог по ставке 0%.

Об изменениях ставки НДС и действиях, которые необходимо предпринять всем компаниям, мы подробно рассказывали в этом материале.

Есть ли особые требования для открытия ИП с НДС

Нет. Любой предприниматель вправе выбрать тот режим налогообложения, который отвечает его коммерческим интересам. Режим работы с НДС может быть выбран как производителем, так и оптовиком, продавцом товаров в розницу, поставщиком услуг.

Особые налоговые режимы ориентированы на малый бизнес и специфичные отрасли, например — сельское хозяйство. Их применение снижает налоговую нагрузку и упрощает отчетность. Если на ОСНО необходимо сдавать декларацию каждый квартал, вести учет НДС и прибыли, то на УСН-доходы декларация сдается всего один раз в год.

Для ее подачи достаточно банковской выписки, тогда как для расчета НДС необходимо ведение полноценного бухгалтерского учета с проведением счетов и поступлений от контрагентов и всех реализаций товаров или услуг.

Предприниматели, у которых открыт счет в Райффайзен Банке, могут воспользоваться услугой.

Что дает ИП работа с НДС?

Современные программы учета формируют отчетность автоматически. При своевременном внесении в программу всех данных, проблем с подачей декларации не возникает. Даже налог на прибыль в размере 20% не является основанием для отказа от работы с НДС: все расходы предпринимателя в конечном итоге заложены в стоимость реализации.

Кроме того, важно понимать, что если вы работаете с компаниями-плательщиками НДС, но сами НДС не платите, вы все равно получаете от них счета с включенным налогом на добавленную стоимость в структуре затрат, просто вы не можете принять его к зачету.

Советуем прочитать: Имеют ли право коллекторы звонить, приезжать домой, описывать имущество?

Работа на ОСНО дает такие плюсы:

- работа с крупными покупателями напрямую — сетевые магазины, оптовые базы заинтересованы в получении товара с НДС, который можно зачесть, уменьшив сумму налога к уплате в бюджет

- работа с тендерными договорами, муниципалитетами, бюджетными организациями — они тоже в большинстве работают на ОСНО и ищут поставщиков, уплачивающих НДС

- зачет НДС при импорте товаров — при ввозе на территорию РФ НДС уплачивается обязательно, и если предприниматель работает на ОСНО, он может зачесть сумму налога при последующей реализации

- возможность уменьшения расходов при покупке основных фондов — недвижимости, оборудования, автомобилей в лизинг: такие затраты уменьшают налогооблагаемую базу, а значит — удешевляют приобретаемое имущество

Ставки для ИП с НДС

Налоговый кодекс РФ предусматривает общие и расчетные ставки. Их размер определяется видом деятельности и типом реализуемых товаров и услуг.

Различают 3 вида общей ставки:

на услуги и большинство товаров, за исключением товаров первой необходимости продукции сельского хозяйства

на товары первой необходимости, включая продукцию естественного происхождения — рыба, мясо, овощи, яйцо, крупы, а также на социально значимые товары, например, детское питание, макароны, консервы из мяса КРС, птицы и рыбы, фрукты, за исключением бананов и сухофруктов

на экспортируемые изделия, вне зависимости от ставки НДС при реализации на внутреннем рынке, международную перевозку товаров и пассажиров, специфические работы — строительство нефтепроводов, крупных заводов, оборудование для таких объектов также не облагается НДС при ввозе на территорию РФ в составе линий

ИП при работе с НДС 0% должен помнить, что не освобождается от обязанности подавать декларацию по налогу и вести его учет.

Расчетные ставки 10/110 и 20/120 устанавливаются при получении предоплаты — в том числе в виде дисконтов по векселям, по товарному кредиту.

Сроки уплаты НДС индивидуальными предпринимателями

Налоговый кодекс регламентирует уплату налога и отчетность по нему. С 2014 года подача деклараций по НДС возможна только через интернет. Даже если ИП заполнит декларацию в бумажном виде и принесет ее в инспекцию, документ будет считаться неподанным.

Данные для заполнения декларации рассчитываются каждый квартал. Платить налог можно сразу до 25 числа первого месяца, следующего за истекшим кварталом или равными долями не позднее 25 числа каждого из 3 месяцев следующего квартала.

Декларацию необходимо сдавать, даже если деятельность по каким-либо причинам не велась. В этом случае заполняют только титульный лист и все графы первого раздела.

Просрочка уплаты налога приводит к начислению пени. При возникновении разногласий по налогу с ФНС необходимо запросить справку о состоянии расчетов с ФНС и выписку операций по расчетам с бюджетов за интеерсующий период.

Как перейти на режим с уплатой НДС?

Если у предпринимателя возникает необходимость сменить систему налогообложения, это можно сделать по истечении отчетного периода с обязательным уведомлением налоговой в срок до 15 дней с момента начала работы по новой системе.

К основным причинам, по которым ИП меняет одну систему налогообложения на другую, относятся:

- необходимость работы с контрагентами с уплатой НДС

- превышение физических лимитов, допустимых для спецрежима — касается только ЕНВД

- прекращение ведения деятельности, подпадающей под спецрежим

- изменение законодательства относительно применения налоговых режимов для определенных видов деятельности

Советуем прочитать: Во сколько лет меняют паспорт, где меняют паспорт, сколько раз меняют паспорт рф по возрасту

При переходе на ОСНО необходимо закрыть все обязательства по уплате налогов и сборов по применяемому ранее режиму. Перевод в середине отчетного периода возможен, только если превышен лимит или ИП начал заниматься деятельностью, для которой разрешен только общий режим налогообложения.

В случае, если ИП ведет операции с контрагентами с уплатой НДС и без, разрешается сочетать две системы. Это потребует раздельного учета операций и сдачи отчетности, но законодательно не запрещено.

В целом, НДС является равнозначной с остальными системой налогообложения, доступной для ИП. Выделять НДС может компания с любыми оборотами. Несмотря на большие требования к учету и необходимости уплаты налога на прибыль, работа ИП на НДС делает его бизнес более открытым и прозрачным для контрагентов, поскольку позволяет получить информацию об оборотах и надежности компании.

Немного о сути НДС и вычетах

Налог на добавленную стоимость включается в цену товаров, работ или услуг, которые реализует плательщик НДС. Оплачивается он из кармана покупателя, но является частью выручки, поэтому перечислить его в бюджет должен продавец.

Есть НДС и в составе стоимости товара, который ИП приобретает для своей деятельности. При этом закон дает ему право произвести вычет этого налога, то есть уменьшить на его размер подлежащую уплате в бюджет сумму НДС. Вычет предоставляется только тем субъектам, кто сам уплачивает НДС — он является механизмом избавления от двойного налогообложения.

Для реализации вычета ИП должен правильно вести налоговый учет. Все операции должны сопровождаться оформлением счетов-фактур, а также быть отражены в книгах покупок и продаж, журнале выставленных и полученных счетов-фактур.

Если у ИП не будет счета-фактуры, выставленного продавцом, то принять к вычету предъявленный в составе цены товара налог будет он не сможет.

Базовая информация об НДС и его вычете:

Расчет суммы НДС

Индивидуальные предприниматели производят расчет налога по тем же ставкам, что и организации. По умолчанию это 18%, хотя для некоторых групп товаров предусмотрена ставка 10%. Если деятельность связана с экспортом товаров и услуг, она облагается НДС по ставке 0%.

Важно понимать разницу между ставкой 0% и необложением операций НДС. В первом случае предприниматель должен подтвердить льготную ставку определенным комплектом документов. Если этого не сделать, то придется платить НДС по ставке 18%.

Для расчета налога к уплате предприниматель определяет налоговую базу — это стоимость всех операций, включая авансы, облагаемых НДС. К ней применяется соответствующая ставка — 10 или 18%. Также ИП имеет право заявить о налоговом вычете и уменьшить исчисленный налог на его сумму.

То, что в итоге получится, и будет суммой НДС, которая подлежит уплате в бюджет в отчетном периоде.

НДС с авансовых платежей

Особый порядок существует в отношении уплаты НДС с полученных авансов. Такая обязанность накладывается на плательщиков налога в соответствии с пунктом 1 статьи 167 НК РФ. Отличие в том, что в этом случае нужно применять расчетную ставку НДС:

- 10/110 — в отношении товаров и услуг, облагающихся по ставке 10%;

- 18/110 — в отношении товаров и услуг, обладающих и по ставке 18%.

Налоговой базой в этом случае является суммы полученного аванса в счет будущих поставок.

При получении аванса, как и при обычной продаже, предприниматель — плательщик УСН должен выставить счет-фактуру. Сделать это нужно в течение 5 дней после получения денег на свой расчетный счет.

Когда пройдет поставка, НДС с аванса принимается к вычету, а налог начисляется со всей суммы реализации. Если же аванс будет возвращен, то есть сделка не состоится, сумма НДС будет принята к вычету.

В связи с авансами нужно упомянуть еще одну ситуацию. Бывает, что в конце года предприниматель получил от покупателей авансы в счет будущих поставок, а с начала следующего года перешел на УСН. Предоплата была получена, пока ИП являлся плательщиком НДС, соответственно, он начислил с нее налог.

Советуем прочитать: Заказать технический паспорт БТИ в СПб и Ленинградской области

После этого он перешел на режим, который не предполагает уплаты НДС, и закончил сделку (реализовал товар, за который был получен аванс). В этом случае принять к вычету уплаченный с аванса НДС он уже не сможет. Но и начислять налог с реализации он также не должен.

Тем не менее рекомендуется избегать подобных ситуаций, то есть при желании со следующего года перейти на режим налогообложения без НДС, заблаговременно вернуть покупателям полученные от них авансы.

Если ИП — налоговый агент по НДС

Выше мы упоминали о том, что иногда даже не являясь плательщиком НДС, предприниматель обязан его уплатить. В частности, когда исполняет роль налогового агента. Чаще всего это бывает в следующих случаях:

- Когда ИП приобретает товары, работы или услуги у иностранного лица, которое не состоит на учете в российских налоговых органах.

- Когда предприниматель осуществляет посредническую деятельность от имени иностранной организации и участвует в расчетах.

- Когда объектом сделки является государственное или муниципальное имущество, то есть когда предприниматель его покупает либо арендует.

В этом случае, несмотря на то, что собственный НДС предприниматель не уплачивает, на него возлагается обязанность вести учет по НДС, осуществлять начисление и уплату налога в бюджет, а также своевременно подавать отчетность.

Об НДС налоговых агентов:

НДС у предпринимателя на «упрощенке»

Плательщики налога по УСН освобождаются от уплаты НДС. Но иногда, в силу незнания или пойдя навстречу контрагенту, такие субъекты могут выставлять счета-фактуры и выделять в них сумму налога. В этом случае налог будет подлежать уплате даже несмотря на то, что ИП не является его плательщиком.

Кроме того, существуют и другие случаи, когда ИП на УСН обязан уплатить НДС:

- Если он работает по договору комиссии, поручительства либо иному посредническому договору.

- Если он вступил в простое товарищество, заключил договор доверительного управления.

При этом упомянутые правоотношения наступают лишь в том случае, если предприниматель в качестве объекта налогообложения при УСН применяет доходы, уменьшенные на величину расходов.

ИП на УСН, который уплачивает НДС в связи с агентской деятельностью, не считается плательщиком этого налога. Тем не менее он обязан учитывать входящие и исходящие счета-фактуры, а также подавать отчетность в ИФНС. При этом он не получает права вычесть входной налог.

Это интересно:

- Штрафы за незаконную предпринимательскую деятельность для физических лиц в 2021 году

- Замена паспорта при достижении 20 лет: сроки и полный список необходимых документов — Интернет-канал «TV Губерния»

- Какие льготные ипотечные программы помогают построить дом? – Инструкции на

- Образец и бланк приказа на право подписи первичных документов 2023 года

- Заявление о распределении судебных расходов

- Сколько делается кадастровый паспорт

Источник: volsklicei.ru

Налоги ип на осно в 2023 году

Управление налогового отчета для ИП на основе налогообложения является одним из самых важных аспектов ведения бизнеса. Вступление в силу новых законодательных требований, относящихся к налогообложению ИП на основе налогообложения, запланировано на 2023 год. Эти главные изменения значительно повлияют на хозяйственную деятельность ИП на основе налогообложения, а также на государственную экономику в целом.

Новые правила налогообложения предоставят ИП на основе налогообложения возможность выбора оптимальной системы налогообложения, а также снизят их налоговые обязательства. Однако, с этими изменениями приходит также увеличение объема ознакомления ИП на основе налогообложения с налоговыми правилами и предоставлением точной и своевременной финансовой отчетности.

Необходимо принимать налоговые изменения на основе реальности и тщательно планировать стратегию налогообложения, чтобы уменьшить налоговые обязательства. Вступление новых правил налогообложения только одна часть процесса, и ИП на основе налогообложения должны оставаться в центре этих изменений.

Общие положения по налогам ип на ОСНО

ИП на ОСНО — это предприниматели, которые выбрали общую систему налогообложения. Такие ИП платят налог на прибыль, НДС, а также социальные налоги, такие как пенсионный фонд, медицинское страхование и т.д.

ОСНО — это общая система налогообложения, которая предполагает уплату налогов на основании прибыли, полученной в течение отчетного периода. ОСНО позволяет предпринимателям списывать из доходов расходы, связанные с бизнесом, что позволяет снизить налоговую базу.

Сроки уплаты налогов для ИП на ОСНО установлены законодательством и варьируются в зависимости от вида налога. Например, налог на прибыль должен быть уплачен не позднее 28 марта следующего года после отчетного.

- НДС — ежеквартально;

- НДФЛ — ежемесячно;

- ЕНВД — ежеквартально;

- Социальные налоги – ежемесячно.

Если ИП не уложился в установленные сроки, он может быть оштрафован. Поэтому важно следить за текущей налоговой отчетностью и своевременно уплачивать налоги.

| Налог на прибыль | 20% | до 28 марта следующего года |

| НДС | 20% | ежеквартально |

| НДФЛ | 13% | ежемесячно |

| ЕНВД | 6% — 15% | ежеквартально |

| Социальные налоги | различно | ежемесячно |

В целом, ОСНО позволяет ИП платить налоги, опираясь на прибыль, а также списывать налоговые вычеты. Однако, необходимо следить за сроками уплаты налогов, чтобы избежать штрафов и привлечения к налоговой ответственности.

Новые правила налогообложения для ИП на ОСНО в 2023 году

Индивидуальные предприниматели, работающие на Общей системе налогообложения, должны знать о предстоящих изменениях налогового законодательства. С начала 2023 года вступят в силу новые правила налогообложения, которые непосредственно затронут ИП на ОСНО.

В частности, ставка налога на доходы ип возрастет. Также будут изменены порядок и сроки подачи деклараций и отчетности, а также налоговых платежей. Общая система налогообложения, на которой работают многие ип, будет бразделена на три основных вида деятельности: торговлю, услуги и производство.

Одним из главных нововведений является переход на электронное взаимодействие со списанием налоговых средств. Это означает, что ИП будут обязаны перейти на работу с электронными кассовыми аппаратами. Это позволит ускорить процесс списания налоговых средств и улучшить контроль со стороны налоговых органов.

ИП, работающие на ОСНО, должны начинать подготовку к изменениям налогового законодательства сегодня. Необходимо выявить основные проблемы и оценить, как они могут повлиять на их работу. Также нельзя забывать о дополнительных расходах на электронный кассовый аппарат и программное обеспечение.

- Ип на ОСНО по торговле

- Ип на ОСНО по производству

- Ип на ОСНО по услугам

В заключение, помните, что новые правила налогообложения для ИП на ОСНО начнут действовать с 1 января 2023 года. Правильное планирование и грамотное включение изменений в бизнес-процессы помогут минимизировать риски и обеспечить успех вашего бизнеса в будущем.

Отчетность ИП на ОСНО в 2023 году: какие изменения ожидать?

Для ИП на ОСНО в 2023 году ожидаются изменения в отчетности. Одной из главных новшеств будет увеличение количества отчетов, которые относятся к ОСНО. Согласно планам правительства, ИП на ОСНО будут обязаны представлять отчетность о доходах, расходах и налогах четыре раза в год вместо двух.

Дополнительные отчеты будут подаваться в первом и третьем кварталах, в дополнение к отчетам о доходах и расходах, которые уже подаются во втором и четвертом кварталах. Изменения коснутся всех ИП на ОСНО, включая тех, кто осуществляет деятельность на УСНО, но передумал перейти на УСНО в 2023 году или не смог это сделать по какой-то причине.

Нововведения предполагаются в целях более эффективного сбора налоговой информации и улучшения контроля за деятельностью ИП на ОСНО. Ожидается, что эти меры помогут улучшить скорость и точность уплаты налогов и снизить количество ошибок в декларациях.

- Ключевые изменения для ИП на ОСНО в 2023 году:

- Подача дополнительных отчетов о доходах и расходах в первом и третьем кварталах

- Увеличение количества обязательных отчетов с двух до четырех раз в год

Налоговые вычеты и льготы для ИП на ОСНО в 2023 году

Индивидуальный предприниматель на ОСНО в 2023 году сможет рассчитывать на ряд налоговых вычетов и льгот, которые помогут уменьшить свою налоговую нагрузку.

- Вычет по выплатам работникам — ИП сможет списать до 50% выплаченных им заработных плат работникам;

- Вычет на инвестиции — ИП сможет списать налоговую базу на сумму средств, направляемых на инвестиции. Максимальная сумма налогового вычета составит 1 млн. рублей;

- Вычет на добровольное медицинское страхование — ИП сможет списать налоговую базу на сумму страховых взносов, уплаченных за добровольное медицинское страхование своих работников;

- Уменьшенная ставка НДС — ИП на ОСНО с оборотом до 15 млн. рублей в год, смогут воспользоваться уменьшенной ставкой НДС в размере 10%;

- Освобождение от НДФЛ — ИП на ОСНО, которые получают доход только в виде дивидендов, освобождаются от уплаты налога на доходы физических лиц.

ИП на ОСНО обязаны следить за соблюдением всех условий, связанных с использованием налоговых вычетов и льгот. В случае нарушения требований налогового законодательства, предпринимателю будет начислена неустойка и налоговая ответственность.

Сроки уплаты налогов ИП на ОСНО в 2023 году

Согласно законодательству, индивидуальные предприниматели, использующие общую систему налогообложения (ОСНО), должны уплачивать налоговые платежи в установленные сроки. В 2023 году сроки уплаты налогов для данной категории предпринимателей останутся неизменными.

ИП на ОСНО обязаны уплачивать налог на прибыль (если годовой доход превышает 60 млн рублей), НДС (при сумме доходов более 2 млн рублей) и страховые взносы. Сроки уплаты этих налогов для ИП на ОСНО в 2023 году не меняются и составляют:

- Налог на прибыль — до 28 марта;

- НДС — до 25 числа каждого месяца;

- Страховые взносы — до 15 числа каждого месяца.

В случае нарушения сроков уплаты налогов на ОСНО ИП ожидают штрафы и пени. Размер пени — 1/300 действующей ставки рефинансирования, установленной ЦБ РФ, за каждый день просрочки.

Важно отметить, что существует возможность изменения сроков уплаты налогов при заключении договора с налоговыми органами. Однако в целом сроки уплаты налогов на ОСНО ИП останутся неизменными в 2023 году.

Ответственность за нарушение налогового законодательства для ИП на основе общей системы налогообложения в 2023 году

ИП на ОСНО в 2023 году должны соблюдать налоговое законодательство и регулярно уплачивать все налоги и сборы в соответствии с установленными сроками и размерами. Нарушение налоговых правил может привести к серьезным штрафам и неблагоприятным последствиям для предпринимательской деятельности.

За неуплату налогов и расходов на исполнение налоговых обязательств ИП на ОСНО может быть осуществлено административное и/или уголовное преследование. В соответствии с налоговым законодательством в случае выявления нарушений, ИП на ОСНО могут быть оштрафованы в размере до 30% от суммы налога, не уплаченной в установленный период времени.

Кроме того, ИП на ОСНО могут лишиться права заниматься предпринимательской деятельностью или быть привлеченными к уголовной ответственности. В случае выявления факта присвоения налоговых средств, предоставления заведомо ложной информации или подделки документов, ИП на ОСНО могут быть наказаны судом в соответствии с уголовным законодательством.

- В целях соблюдения налогового законодательства, ИП на ОСНО должны:

- Своевременно уплачивать все установленные налоги и сборы в полном объеме;

- Соблюдать правила бухгалтерского учета и отчетности;

- Передавать все необходимые документы в налоговые органы в установленные сроки;

- Использовать только проверенные и документально подтвержденные финансовые операции;

- Избегать нарушений налогового законодательства и законодательства о предпринимательской деятельности в целом.

Соблюдение налогового законодательства — это не только гарантия исполнения налоговых обязательств, но и залог успешной и стабильной предпринимательской деятельности на основе общей системы налогообложения в 2023 году.

Источник: yasoldat.ru