Содержание

Прекращение деятельности в качестве индивидуального предпринимателя не освобождает от ответственности перед кредиторами. Статья 24 ГК РФ гласит, что гражданину придется отвечать по обязательствам имеющимся имуществом. Это означает, что все долги будут взыскиваться как с физлица — с помощью судебной инстанции или посредством процедуры банкротства.

Второй вариант также избирается в ситуации, когда должник не платит на протяжении 3 месяцев. Однако в этом случае 5 лет будет запрещено вести бизнес, в некоторых случаях закрывается и выезд за рубеж. По итогу судебного разбирательства может быть вынесено решение: мировое соглашение, реструктуризация имеющегося долга либо реализация имущества.

Переход на ПСН. Порядок ликвидации ИП. Что делать, если контрагентам нужен НДС? Запись прямого эфира

В отношении ликвидационной декларации при закрытии ИП на УСН назвать точный срок сдачи отчетности невозможно, поскольку закон не рассматривает конкретно ситуацию ликвидации. Обратив внимание на статью НК 264.23, мы увидим только следующие периоды:

- В общий срок до 30 апреля ежегодно отчетность должны подавать действующие индивидуальные предприниматели.

- В срок до 25 числа в следующем месяце отчитываются ИП, которые принимают решение добровольно уйти с УСН на другой налоговый режим.

- В период до 25 числа следующего квартала декларацию сдают предприниматели, потерявшие право использовать упрощенный режим (когда доходы или штат работников превысили лимиты).

Вариант с закрытием ИП не рассматривается. Но, на УСН работает огромное количество ИП и при ликвидации у большинства появляются вопросы о сроках. По этой причине свои разъяснения о сроках предоставили государственные органы, однако мнения разных ведомств не сводятся к единому. Так, ФНС полагает, что закрытие ИП — стандартная процедура и бизнесмен может отчитываться в общие сроки (в следующем году до 30 апреля, как и действующие субъекты). Но, Министерство Финансов озвучивает другую информацию: по мнению ведомства, ликвидация схожа с добровольным отказом от упрощенки, а значит отчетность нужно сдать уже в следующем месяце, до 25 числа.

Кому верить и как отчитаться правильно? По мнению ФНС, ликвидационная декларация при закрытии ИП на УСН может подаваться в более поздний период, однако не известно наверняка, чьей позиции будет придерживаться конкретная регистрирующая инспекция. Если предположить, что ИФНС руководствуется рекомендациями Минфина, ИП может опоздать с отчетностью, прислушавшись к позиции налогового органа. Поэтому, мы рекомендуем ориентироваться на ранний срок или запрашивать в своей инспекции письменное разъяснение по периодам сдачи декларации УСН при закрытии ИП.

Какие еще отчеты подает ИП при ликвидации:

- 3-НДФЛ при закрытии сдается только, если предприниматель имеет доход вне бизнеса. Отчетность сдается при продаже имущества или утрате права на использование УСН.

- Отчет РСВ в страховые фонды подается только, если у ИП есть работники. Его нужно сдать до момента ликвидации.

- Ликвидационный отчёт в ФСС направляется также до снятия с учета.

- Также при наличии работников предприниматели сдают формы СЗВ-СТАЖ и СЗВ-М (до ликвидации).

Обязательства после закрытия ИП

Важно исполнить обязательства и перед ПФР. ИП является работодателем для себя, так что нужно вовремя вносить страховые взносы за время пребывания в статусе индивидуального предпринимателя. Оплатить задолженность перед Пенсионным фондом потребуется и после закрытия ИП.

Отчет ИП во время ликвидации предприятия

Когда физическое лицо решает закрыть ведение своего ИП, то в налоговую службу им должны быть предоставлены следующие документы:

- заявление о госрегистрации завершения физлицом своей индивидуальной предпринимательской деятельности (форма Р26001). Для предъявления заявления в инстанцию доверенным лицом, требуется нотариально заверить документ;

- квитанцию, подтверждающую факт оплаты пошлины;

- Определенную документацию о своих работниках предприниматель также передает Пенсионному фонду РФ и Фонду социального страхования, до того как ИП будет закрыто.

- Обратившись в Фонд социального страхования, предприниматель должен снять себя с учета. Здесь не такая схема как в Пенсионном фонде, если там снятие с учета происходит автоматически после поступившей информации из ФНС об остановке деятельности ИП.

Где содержатся нормы о реорганизации коммерческих организаций?

- Гражданский кодекс РФ статьи 57-59. Указаны формы реорганизации юридических лиц, а также положения о том, кто принимает решение о проведении процедуры. А также прописаны положения о правопреемниках и обязанности составления передаточного акта.

- ФЗ «Об обществах с ограниченной ответственностью» ст. 51. Данной статьей предусмотрено, что Общества могут быть добровольно реорганизованы в порядке, который предусмотрен данным Федеральным законом.

- Федеральный закон «О защите конкуренции» статья 27.

- ФЗ «Об акционерных обществах» ст. 15. Регламентируется процесс реорганизации АО.

- Федеральный закон № 161-ФЗ.

Налоговая отчетность при закрытии ИП на УСН

После решения о сворачивании бизнеса предприниматель должен подать в регистрирующий орган заявление Р26001. Это можно сделать через сайт ФНС (требуется электронная подпись), отделение МФЦ или отнести лично. Через 5 дней (11 при отправке в МФЦ) после подачи выдается документ об аннулировании ИП.

Обратите внимание

Закрытие ИП на УСН сопровождается снятием с учета кассового аппарата перед подачей заявления и увольнением сотрудников, если они есть.

Отчетность по работникам при ликвидации статуса индивидуального предпринимателя:

- в ИФНС – НДФЛ-2, НДФЛ-6, РСВ;

- в ПФР – СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД;

- в ФСС – 4-ФСС.

Когда платить страховые взносы при закрытии ИП

Для подготовки декларации УСН при закрытии ИП имеет большое значение срок, в который перечислена оставшаяся часть страховых взносов.

Казалось бы, статья 432 НК РФ чётко устанавливает, что сделать это необходимо в течение 15 календарных дней с даты закрытия ИП. Однако учесть для уменьшения налога взносы, перечисленные после снятия с учёта, уже нельзя. Об этом Минфин сообщает в письме от 27.08.2015 № 03-11-11/49540.

Поэтому ещё до подачи заявления Р26001 предпринимателю на УСН надо рассчитать сумму налога к уплате, чтобы понимать, какую часть можно компенсировать взносами. Взносы, перечисленные после закрытия ИП, в зачёт уже не пойдут и в декларации не указываются.

Рассчитать, сколько взносов надо перечислить за период ведения предпринимательской деятельности в текущем году можно с помощью нашего калькулятора.

Отчетность с наемными работниками

После решения закрыть ИП и до подачи деклараций нужно решить вопрос с сотрудниками. Необходимо:

- уведомить сотрудников о предстоящем увольнении;

- сообщить о ликвидации в службу занятости не позднее, чем за 14 дней до увольнения первого сотрудника;

- указать в трудовых книжках работников в качестве причины-примечания, что трудовой договор расторгнут из-за «прекращения деятельности индивидуальным предпринимателем»;

- выдать сотрудникам необходимые документы (трудовую, приказ об увольнении, справки о зарплате, сведения о страховых взносах и т.п.);

- предоставить страховые сведения для каждого сотрудника.

Заполнение ликвидационной декларации на УСН отличается от стандартного только иным кодом налогового периода.

В остальном этот документ оформляется как стандартный отчет. Неполный налоговый период при закрытии ИП обязует не вносить сведения за время «бездействия» и считать последнее доступное значение — итоговым.

Предприниматели, работающие по схеме отчетности «доходы», заполняют разделы 1.1, 2.1.1, 2.1.2; на расходах, вычитаемых из доходов, — 1.2, 2.2.

| Строка | Комментарий |

| 1.1 | |

| 010, 030, 060, 090 | ОКТМО ИП, работавшие на протяжении полного налогового периода без смены адреса, указывают только 1 раз. |

| 020, 040, 050, 070, 080 | Расчет авансового платежа (далее АП) производят как АП = Доход * Ставку налога (6%) – Взносы по страховке – Прошлые АП. |

Когда разность между полугодовым и квартальным АП больше нуля, ее значение вносят в 040, меньше — в 050.

Заполнение 070 и 080 аналогично.

«2» — нет сотрудников.

210 — местонахождения бизнеса.

ФИО плательщика налогов или название ООО. Последнее вписывают полностью (Общество с ограниченной ответственностью «Юридическая компания») и дублируют в сокращенном варианте (ООО «Юридическая компания»). Кавычки обязательны.

В отведенных полях каждой страницы ставят дату и подпись.

Особенности заполнения

Бланк заполняется с учетом следующих особенностей:

- Заполняется титульный лист, разделы 1 и 2, а также лист В.

- Заполнение осуществляется с использованием ручки, заполненной синими или черными чернилами, а также печатным способом. Во 2 случае на документе обязательно должен присутствовать штрих-код.

- Не допускаются какие бы то ни было помарки и исправления, использование двусторонней печати, а также скрепления листов в тех местах, где нанесен штрих-код.

- В верхней части каждого листа проставляется идентификационный код, а также ФИО налогоплательщика.

- Декларация по НДС подается не позже 25 числа следующего месяца после месяца, в котором была завершена деятельность. Сроки установлены ст.174 НК РФ.

Основные понятия, которые следует знать, составляя отчетность ИП при закрытии.

| УСН | Налоговый режим с упрощенной системой, подразумевающий особый порядок внесения налоговых платежей в госбюджет, ориентированный на представителей среднего и малого бизнеса. |

| ИП | Гражданин, прошедший процедуру регистрации в госреестре и осуществляющий деятельность какого-либо рода, являющуюся доходной. |

| Налоговая декларация | Официальный отчет физлица о произведенных расходах и поступивших доходах за определенный период. Предоставляется в региональное подразделение ИФНС. |

Отчет ИП во время ликвидации предприятия

Когда физическое лицо решает закрыть ведение своего ИП, то в налоговую службу им должны быть предоставлены следующие документы:

- заявление о госрегистрации завершения физлицом своей индивидуальной предпринимательской деятельности (форма Р26001). Для предъявления заявления в инстанцию доверенным лицом, требуется нотариально заверить документ;

- квитанцию, подтверждающую факт оплаты пошлины;

- Определенную документацию о своих работниках предприниматель также передает Пенсионному фонду РФ и Фонду социального страхования, до того как ИП будет закрыто.

- Обратившись в Фонд социального страхования, предприниматель должен снять себя с учета. Здесь не такая схема как в Пенсионном фонде, если там снятие с учета происходит автоматически после поступившей информации из ФНС об остановке деятельности ИП.

Декларация УСН при закрытии ИП

Закрытие ИП – это достаточно простая процедура. Сначала предприниматель должен подать в налоговую инспекцию заявление по форме Р26001 и заплатить пошлину в 160 рублей. Через пять рабочих дней ИФНС снимет его с учета и внесет соответствующую запись в ЕГРИП.

Но есть еще один обязательный шаг – сдать последнюю декларацию по своему режиму и окончательно рассчитаться с бюджетом. Если этого не сделать, придется все равно общаться с ИФНС после закрытия ИП, но уже в негативном тоне. Ведь за невыполненные обязанности бывшего предпринимателя оштрафуют.

Для тех, кто работал на упрощенной системе налогообложения, мы подготовили образец декларации УСН при закрытии ИП. Обязательно ознакомьтесь с ним, потому что форма налоговой отчетности для упрощенки изменилась с 20 марта 2021 года.

Раздел 1.2 заполняйте, если ваш объект «доходы минус расходы».

Принцип его заполнения полностью повторяет принцип заполнения раздела 1.1.

Строки 010, 030, 060, 090 содержат ОКТМО. Если он не менялся в течение года, то указывается только в строке 010.

В строках 020, 040, 070 записываются авансы по налогу. Сроки уплаты их не зависят от объекта налогообложения — это всегда 25-е число.

В строки 050 и 080 вносят записи, если до этого платежи в бюджет превысили аванс за текущий период.

Сумма налога, подлежащая доплате за налоговый период, отражается в строке 100. Если она рассчитана к уменьшению, то указывается в строке 110.

Единственное отличие описываемого раздела от раздела 1.1 — строка 120. В ней нужно обозначить сумму минимального налога (1 % от дохода).

Например, при годовом доходе 10 000 рублей и расходах 9 500 рублей налог к уплате у ООО «Елка» составит всего 75 рублей ((10 000 — 9 500) х 15 %). Если рассчитать минималку, получится 100 рублей (10 000 х 1 %). ООО «Елка» должно заплатить именно минимальный налог, естественно, уменьшив его на суммы авансов. Если у компании были авансы в размере 30 рублей, то в строке 120 бухгалтер укажет 70 (100 — 30).

Если авансы по итогам трех кварталов года превышают минимальный налог, строка 120 прочеркивается.

Одно юрлицо присоединено к другому: порядок подачи налоговой декларации по УСН

При присоединении одного юрлица к другому правопреемником присоединенной организации в части исполнения обязанности по уплате налогов признается присоединившее ее юрлицо.

Если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является срок от начала этого года до дня завершения ликвидации (реорганизации).

Налоговые декларации, не представленные присоединяемой организацией за последний налоговый период, должны быть поданы правопреемником в налоговый орган по месту его учета.

Разъяснено, что налоговая декларация по УСН по итогам налогового периода представляется налогоплательщиками-организациями не позднее 31 марта года, следующего за истекшим налоговым периодом.

Если реорганизация произошла 01.03.2012, правопреемник обязан представить за присоединенную организацию декларацию за налоговый период 2011 г. не позднее 31 марта 2012 г., а также декларацию за январь — февраль 2012 г. не позднее 31 марта 2013 г. Ставка налога — 15%.

Где содержатся нормы о реорганизации коммерческих организаций?

- Гражданский кодекс РФ статьи 57-59. Указаны формы реорганизации юридических лиц, а также положения о том, кто принимает решение о проведении процедуры. А также прописаны положения о правопреемниках и обязанности составления передаточного акта.

- ФЗ «Об обществах с ограниченной ответственностью» ст. 51. Данной статьей предусмотрено, что Общества могут быть добровольно реорганизованы в порядке, который предусмотрен данным Федеральным законом.

- Федеральный закон «О защите конкуренции» статья 27.

- ФЗ «Об акционерных обществах» ст. 15. Регламентируется процесс реорганизации АО.

- Федеральный закон № 161-ФЗ.

Использование предпринимателем Единого сельскохозяйственного налога (ЕСХН)

Бизнесмены — налогоплательщики ЕСХН при завершении бизнес-деятельности в качестве сельхозтоваропроизводителей подают декларацию до 25 числа месяца, который идёт после месяца закрытия компании ИП.

Если день подачи в контролирующий орган декларации приходится на субботу, воскресенье или праздники, то коммерсант подаёт её в рабочее время.

Согласно приложению № 1 к Порядку внесения данных в декларационный документ по ЕСХН, утверждённому приказом ФНС РФ от 28.07.2014 г., бизнесмен — налогоплательщик ЕСХН при ликвидации сельхозпредприятия указывает такие коды:

- Кодовое значение 50 — обозначение крайнего налогового периода ИП;

- Код 34 — обозначение календарного года;

- Кодовое наименование 96 — обозначение крайнего календарного года при завершении бизнес-деятельности ИП, который применял ЕСХН.

Похожие записи:

- Правила приема на работу иностранных граждан с видом на жительство

- Водительское удостоверение нового образца 2023 международные

- Пени по алиментам куда подавать иск

Источник: mayoroven.ru

Как заполнить декларацию по УСН при закрытии ИП

Процедура закрытия ИП намного проще ликвидации юрлица. Предприниматель может прекратить свою деятельность в любое время, для этого надо подать в ИФНС форму Р26001 и заплатить пошлину в 160 рублей. Даже если у ИП есть долги перед кредиторами и бюджетом, налоговая инспекция обязана снять его с учета.

Всего через 5 рабочих дней после получения заявления Р26001 ИФНС направляет бывшему предпринимателю лист записи ЕГРИП. Этот документ подтверждает, что бизнес прекращен.

Однако и после снятия с налогового учета некоторые обязанности ИП остаются в силе. Одна из них – сдача последней декларации по своему режиму. Большинство предпринимателей работает на упрощенке, поэтому мы разобрались в том, как подготовить и сдать декларацию УСН при закрытии ИП.

Новая форма декларации УСН

Новая форма декларации УСН отличается от старой количеством страниц (теперь их 10 вместо 8) и дополнительными полями. Далее мы рассмотрим пример заполнения на новом бланке, который действует с 20.03.2021.

Когда надо отчитаться после закрытия ИП

Стандартная дата сдачи налоговой декларации на упрощенной системе – 30 апреля года, следующего за отчетным. В этот срок отчитываются предприниматели, которые продолжают работать на УСН.

Кроме того, 346.23 НК РФ устанавливает еще два специальных срока для упрощенцев:

- 25-го число месяца, следующего за месяцем, в котором ИП подал уведомление об отказе от УСН;

- 25-го числа месяца, следующего за кварталом, в котором предприниматель нарушил ограничения по УСН.

Но когда ИП на упрощенке полностью прекращает свой бизнес, то уведомление об отказе он подавать не должен. Поэтому на него не распространяются сроки сдачи декларации, которые установлены для тех, кто сам отказался от УСН. С этим согласна и Федеральная налоговая служба (письмо от 08.04.2016 № СД-3-3/1530).

Однако есть письмо Минфина от 05.03.2019 № 03-11-11/14121, в котором ведомство выразило другое мнение: при закрытии бизнеса на УСН декларация сдается в те же сроки, что и при добровольном уходе с льготного режима. Поэтому, чтобы избежать возможных споров, проще сдать последний отчет в месяце, следующем после закрытия ИП.

Как учесть в декларации страховые взносы при закрытии ИП

Страховые взносы, которые предприниматель платит за себя и работников, учитываются при расчете налогов. Особенно это важно для варианта УСН Доходы. Ведь на этом режиме никакие расходы не учитываются, но можно уменьшить исчисленный налог за счет перечисленных взносов.

Все предприниматели знают, что платить за себя страховые взносы надо весь период, в течение которого действует статус ИП. При этом, чтобы рассчитать точную сумму взносов, надо знать дату официального прекращения предпринимательской деятельности.

Казалось бы, все ясно – сначала надо закрыть ИП, а потом заплатить взносы за период, отработанный с начала года. Да и в статье 432 НК РФ тоже написано, что страховые платежи перечислятся в течение 15 дней после снятия с учета.

Но здесь есть определенный подвох – Минфин считает, что взносы, перечисленные после снятия ИП с учета, нельзя учитывать для уменьшения налога на УСН (письмо от 27.08.2015 № 03-11-11/49540). Поэтому выход здесь только один – сначала перечислить часть взносов, которая уменьшит исчисленный налог, а оставшуюся часть доплатить после закрытия ИП.

Образец декларации УСН при закрытии ИП

А теперь на конкретном примере покажем, как заполнить декларацию по упрощенной системе при снятии с учета ИП на УСН Доходы.

У нас есть такие данные:

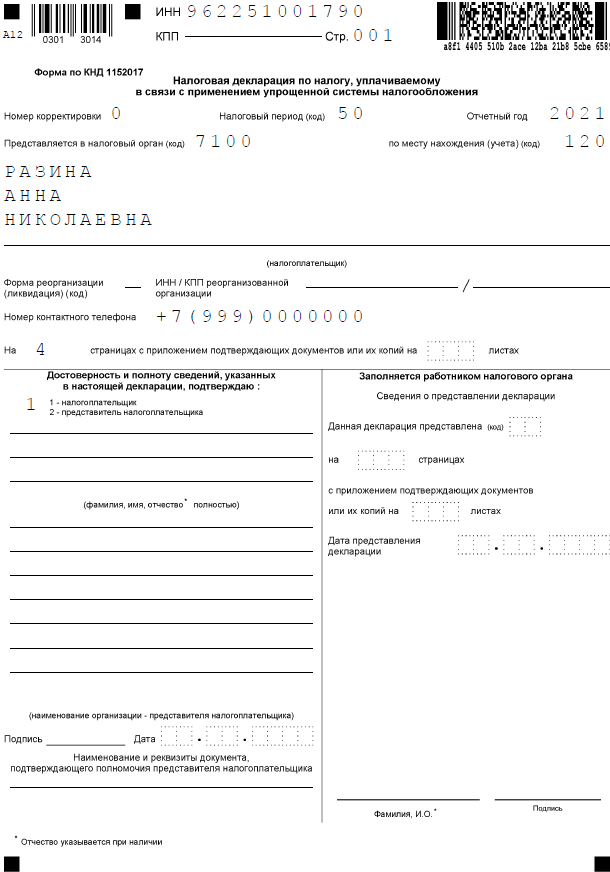

- индивидуальный предприниматель Разина Анна Николаевна;

- место постановки на учет – г. Тула;

- доход, полученный в первом квартале – 114 000 рублей;

- взносы, оплаченные в первом квартале – 7 000 рублей;

- применяемая налоговая ставка – 6%;

- месяц прекращения деятельности – апрель 2021 года.

ИП не является плательщиком торгового сбора и не получал целевое финансирование из бюджета. Заполнить в данном случае надо титульный лист и два раздела: 1.1. и 2.1.1. Всего в заполненной декларации для нашего примера будет 4 страницы.

Обратите внимание, что плательщики УСН Доходы минус расходы заполняют другие разделы: 1.2 и 2.2.

Титульный лист

Построчно вносим следующие данные:

- ИНН предпринимателя (не забывайте вписывать этот код во все страницы декларации);

- номер страницы;

- номер корректировки – «0», потому что мы заполняем первичную декларацию, в которой нет исправлений;

- налоговый период – «50»;

- код ИФНС – 7100;

- код места учета – для индивидуальных предпринимателей значение «120»;

- отчетный год – 2021;

- фамилия, имя, отчество предпринимателя (каждый раз с новой строки);

- контактный телефон;

- количество страниц в заполненной декларации.

Слева в нижней части титульного листа надо внести данные лица, которое подает декларацию. Здесь вписываем код «1», потому что отчет сдает сам предприниматель. Если же декларацию подает доверенное лицо, то надо указать его имя (или название организации), а также номер и дату выдачи доверенности.

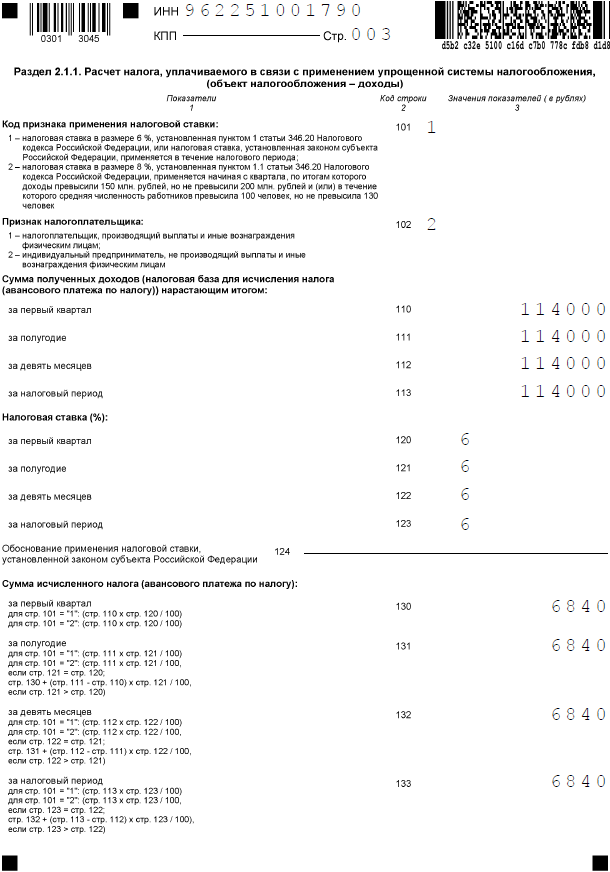

Переходим к заполнению разделов декларации. Удобнее начинать с раздела 2.1.1, потому что в нем формируется налоговая база и показан расчет налога.

Раздел 2.1.1

В первую очередь надо выбрать код признака применения налоговой ставки. Поскольку ИП из примера не превысил стандартные лимиты по доходу в 150 млн рублей, то в строке 101 указываем значение «1». В следующей строке проставляем «2», потому что предприниматель не имел работников.

В строках 110-113 показываем доход нарастающим итогом с начала года. ИП получил доход только в первом квартале, поэтому цифра во всех строках одинаковая. Налоговая ставка в течение отчетного периода – 6%, она указывается в строках 120-123. Строка 124 в данном случае не заполняется.

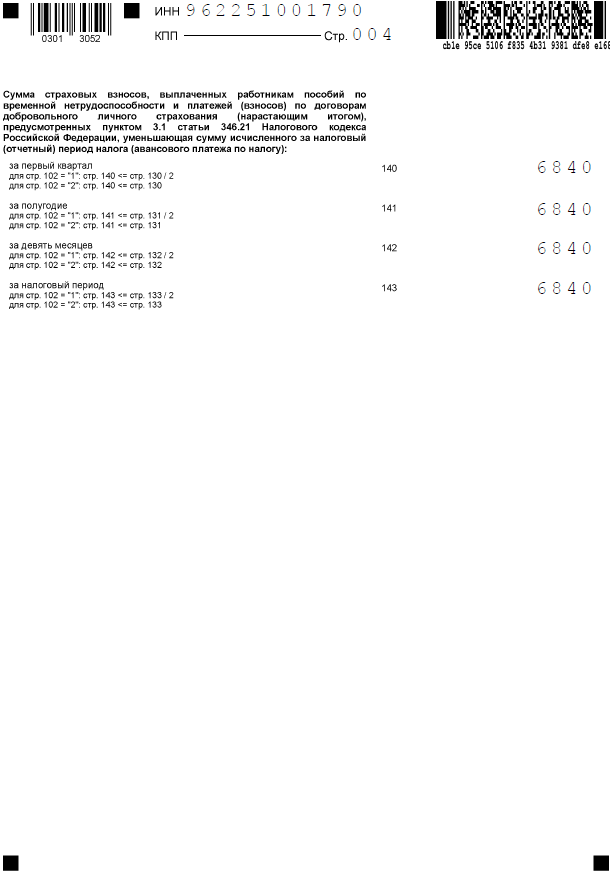

В строках 130-133 показан исчисленный налог, то есть до уменьшения его на взносы. А в строках 140-143 – страховые взносы, которые были учтены при расчете налога. С учетом того, что работников у ИП не было, исчисленный налог уменьшается полностью. Расчет: (114 000 * 6%) минус 7 000 (взносы) < 0.

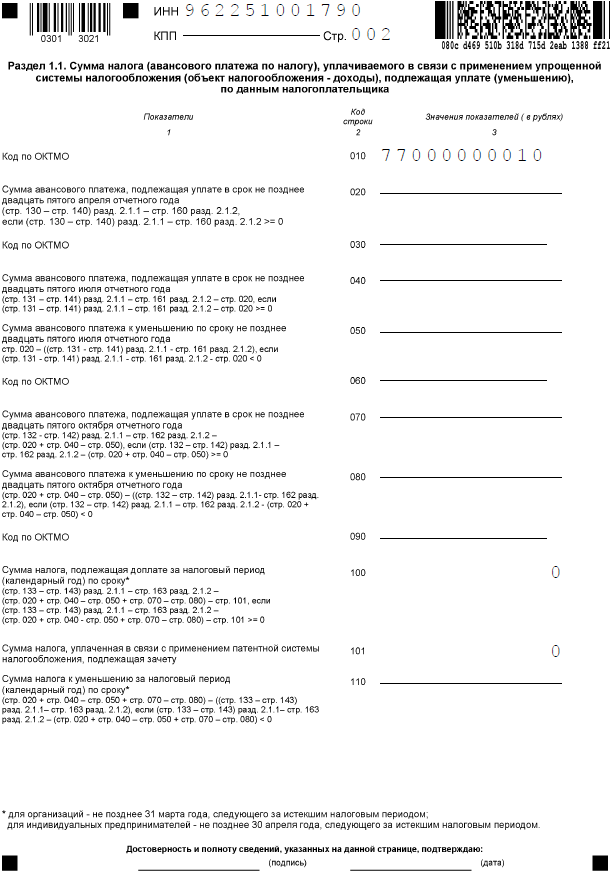

Раздел 1.1.

В этом разделе показывают суммы налога, которые надо уплатить в бюджет. Но в нашем примере исчисленный налог уменьшен полностью, поэтому во всех строках стоят прочерки.

Заполнена только строка 010, в которой указан код ОКТМО. Если предприниматель в течение отчетного года меняет муниципальное образование, в котором он стоит на налоговом учете, то заполняются также строки 030, 060, 090.

Итак, декларация УСН при закрытии ИП заполнена. Остается правильно сложить страницы (титульная, раздел 1.1, раздел 2.1.1) и пронумеровать их. Подписать отчет надо в двух местах – на титульном листе и в разделе 1.1.

Сохраняйте документ, подтверждающий сдачу последней декларации. Это может быть второй экземпляр с отметкой ИФНС или почтовая квитанция. Ведь проверить деятельность бывшего предпринимателя налоговая инспекция может еще в течение четырех лет после снятия с учета.

Оставить первый комментарий

Источник: ipnalogi.ru