1.Закрыть ИП с последующим открытием, как способ смены налогообложения. Это вредный совет и не стоит им пользоваться если не хотите проблем с налоговой. А если пользуетесь, то аккуратно и обдуманно.

Налоговики, скорее всего, сочтут закрытие ИП фиктивным, т.к. целью закрытия ИП является не прекращение деятельности, а смена системы налогообложения. На этот счет есть определение ВС РФ №301-КГ15-6512 от 30.06.2015г, которое налоговики периодически применяют.

Не исключено, что налоговики через какое-либо время потребуют доплатить налог по системе налогообложения, которую ИП применял при первичном закрытии.

На этот случай имеется арбитражная практика в пользу налоговиков в случаях, когда ИП закрывали и открывали ИП, с целью изменить систему налогообложения. Поэтому прибегая к этому способу, оценивайте все свои риски.

2. Попробуйте рассмотреть Патент, его можно применять в комплекте с ОСНО, подав заявление на Патент за 10 дней. Просчитайте вашу налоговую нагрузку на Патенте (если в вашем регионе выбранная вами деятельность подпадает под Патент) возможно сумма налога приемлемой.

Налоговая потеряла заявление на УСН. Что делать? Лайфхаки предпринимателей. Бизнес и налоги

3.Если же ничего не остается, как этот год остаться на ОСНО, то быть может вам стоит рассмотреть вариант с подачей уведомления на освобождение от НДС. На освобождение также могут претендовать вновь созданные организации и вновь зарегистрированные ИП в течение первых трех месяцев работы, когда у них еще нет 3-месячной выручки, письмо Минфина от 23.08.2019 № 03-07-14/64961, а также действующие если выручка от реализации не превысит 2 млн.руб. за 3 предшествующих последовательных календарных месяца.

4.Еще есть вариант для отчаянных и тех, кто любит отстаивать свои интересы в вышестоящих органах. Если вы забыли подать уведомление о переходе на УСН, то попробуйте подать это уведомление с опозданием (если лично, то обязательно добиться, чтобы стоял штампик о приеме на вашем экземпляре, если по почте РФ, то с описью и с уведомлением о вручении). А далее с большей долей вероятности вам ИФНС пришлет отказ в постановке на УСН в связи с пропуском сроков на подачу такого уведомления. И дальше с этим отказом вы можете идти в вышестоящий орган ИФНС, а также обжаловать действия инспекции в суде.

А вот судьи считают, что уведомление носит информационный характер — известить инспекцию, и НК РФ не даёт оснований наказывать запретом применять УСН. Основной судебный прецедент — это Определение ВАС РФ от 24 апреля 2008 г. № 5626/08.

Так что если не хотите «взрывать свой мозг», не пропускайте сроков подачи уведомлений на УСН. Это гораздо проще, чем все перечисленные выше способы. Не так ли??

Источник: www.24altius.ru

Что предпринять, если при регистрации бизнеса вы не подали заявление о переходе на упрощенку

По общему правилу вновь созданная компания вправе подать заявление о переходе на упрощенку. Сделать это нужно в пятидневный срок с даты постановки на учет в инспекции. Тогда уже с даты своей регистрации она сможет применять УСН. Если же организация пропустила нужный срок, а применять спецрежим желает, у нее есть два варианта. Какие — читайте в статье, которую подготовили наши коллеги из журнала «Упрощенка»

Не своевременно подали заявление на упрощённую систему налогообложения

Вариант №1 Идти в суд

К сожалению, не всегда созданные организации уведомляют инспекцию о переходе на «упрощенку». А когда у проверяющих возникают вопросы, почему фирма уже определенное время применяет спецрежим, не оповестив прежде об этом инспекцию, ничего не остается, как доказывать свое право на применение УСН через суд. Отметим, что подобные споры в большинстве случаев арбитры разрешают в пользу налогоплательщиков, поскольку считают, что заявление о переходе на спецрежим носит уведомительный характер. А значит, применение УСН не зависит от решения налогового органа и не связано с ним (см., например, постановления ФАС Северо-Кавказского округа от 25.01.2012 № А32-12479/2011, ФАС Московского округа от 27.08.2009 № КА-А40/6972-09, а также Определение ВАС РФ от 21.07.2008 № 8705/08).

Правда, есть и противоположное решение судей. Так, в постановлении ФАС Московского округа от 28.03.2012 № А41-27732/11 была рассмотрена следующая ситуация. Гражданин зарегистрировался в инспекции в качестве предпринимателя в марте 2010 года. В феврале 2011 года он подал в инспекцию декларацию по «упрощенному» налогу за истекший год.

Однако налоговики сообщили о невозможности принять данный отчет, поскольку предприниматель не состоит на учете как плательщик, применяющий УСН. После чего предприниматель направил в инспекцию заявление о переходе на УСН с марта 2010 года, но получил отказ.

Инспекция указала, что рассмотреть данное заявление невозможно в связи с несоблюдением предпринимателем установленного Кодексом пятидневного срока. Далее предприниматель обратился в суд, но арбитры его не поддержали. Они исходили из того, что направление заявления о переходе на УСН по окончании налогового периода противоречит главе 26.2 НК РФ. Кодексом не предусмотрено действие уведомления о переходе на УСН в отношении истекшего налогового периода. И судьи отказали в праве применять УСН, напомнив предпринимателю о том, что уведомление нужно было представить в пятидневный срок.

С 2013 года применять УСН без уведомления станет невозможно

У организаций и предпринимателей, которые будут зарегистрированы в 2013 году, уже не останется возможности просто так, без уведомления инспекции, применять УСН. Федеральныйзакон от 25.06.2012 № 94-ФЗ внес изменения в пункт 2 статьи 346.13 НК РФ . И с 1 января 2013 года там будет сказано, что, если налогоплательщик не уведомит инспекцию о переходе на УСН в установленные НК РФ сроки, это означает, что он автоматически будет применять общий режим налогообложения.

В то же время изменится и сам этот «установленный срок». Вместо пяти рабочих дней, как сейчас, у новых организаций и предпринимателей будет 30 календарных дней, чтобы сообщить налоговикам о переходе на спецрежим.

Получается, что нельзя однозначно утверждать, что факт применения «упрощенки» без уведомления сойдет с рук организации или предпринимателю. В каждом конкретном случае судом может быть принято свое решение.

Вариант № 2 Ждать нового года

Не сумев вовремя подать заявление о переходе на УСН сразу с момента регистрации, фирма может подождать и подать заявление уже как действующая организация. Такие плательщики на «упрощенку» могут перейти лишь начиная с нового календарного года. Но прежде в срок с 1 октября по 31 декабря в инспекцию нужно подать соответствующее уведомление (п. 1 ст. 346.13 НК РФ ).

Тогда уже с 1 января будущего года фирма сможет применять «упрощенку», если, конечно, у нее выполняются и другие обязательные условия для перехода на УСН, установленные статьей 346.12 НК РФ (см. таблицу).

Как подтвердить УСН для ИП и организаций

В 2022 году применение УСН носит уведомительный характер. Индивидуальные предприниматели или организации после подачи уведомления о переходе на УСН не получают взамен от налоговой какие-либо документы, поэтому точно не знают, перевели их на упрощёнку или нет. Расскажем, как подтвердить систему налогообложения УСН для ИП и ООО.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Как подтвердить, что ИП или ООО на УСН

В Приказе нет информации, как получить уведомление об упрощённой системе налогообложения, поэтому заявление составляется в свободное форме, где ИП или ООО указывает данные (полное наименование, адрес, ИНН и КПП) и просьбу подтвердить, что налогоплательщик применяет упрощённую систему налогообложения и предоставлял отчётность за предыдущие налоговые периоды.

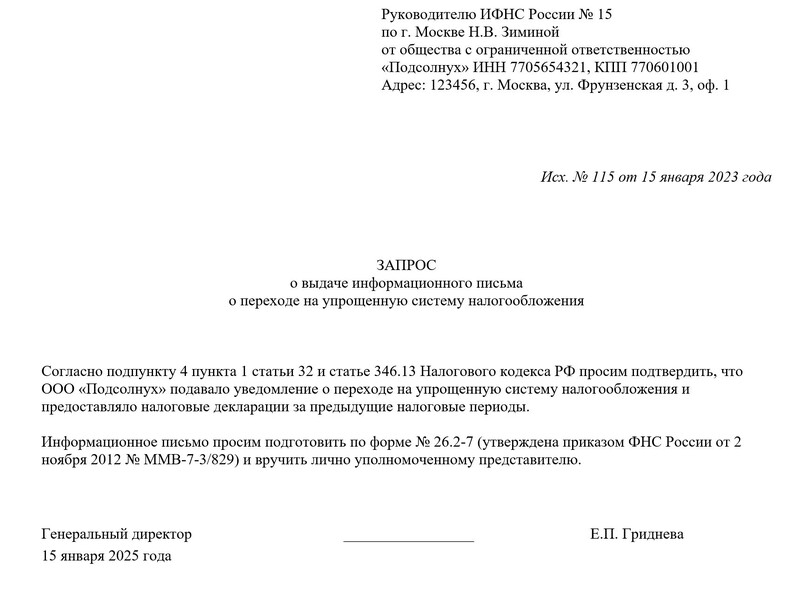

Запрос в ИФНС о подтверждении перехода на УСН

Скачать бланк запроса о выдаче информационного письма

Отправлять запрос нужно в ИФНС по месту регистрации. В инспекцию можно явиться лично или отправить заявление по почте. В течение 30 дней налоговая подготовит и выдаст (вышлет) требуемое «Информационное письмо».

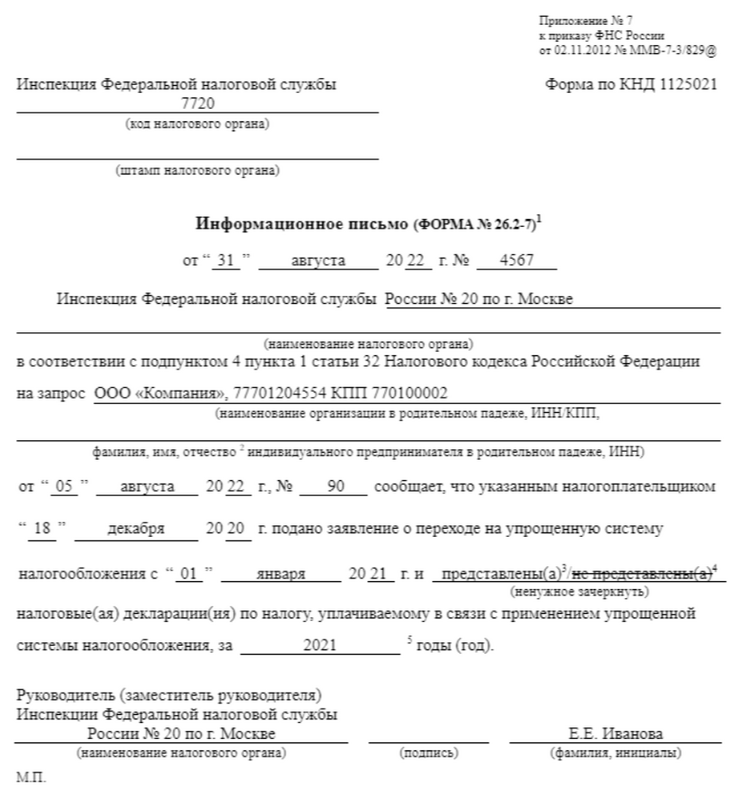

Образец письма о применении упрощённой системы налогообложения

Пример, как выглядит уведомление об упрощённой системе налогообложения.

Уведомление об упрощённой системе налогообложения

Здесь указывается информация о дате подачи заявления о переходе на УСН и о факте сдачи отчётности.

Отметим, что если налоговая инспекция подтвердила подачу уведомления о переходе на УСН и одновременно указала, что годовые декларации не были представлены, то на этот момент стоит обратить внимание. Дело в том, что если нарушены сроки сдачи отчётности, то в будущем это может стать причиной блокировки расчётных счетов.

Если налогоплательщик не подавал годовую декларацию, то необходимо это сделать в ближайшее время. В случае, если отчётность сдавалась, но не была принята, то нужно обратиться в ИФНС с просьбой разъяснить ситуацию.

В каких случаях требуется подтверждение

На практике «Информационное письмо» о применении УСН предприниматели заказывают для себя или контрагентов.

Благодаря полученному письму из ИФНС можно убедиться, что ИП или ООО ведёт деятельность на УСН, а значит в будущем точно не возникнет разногласий с налоговой о выбранной системе налогообложения.

Также некоторые деловые партнеры при заключении контрактов могут попросить документ, который подтверждает УСН для ИП и ООО, чтобы убедиться в отсутствии платежей по НДС.

Хотите перейти на УСН?

Заполните заявление на переход с помощью сервиса «Моё дело»

Источник: www.moedelo.org