Спасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Спасибо! Мы свяжемся с вами через несколько минут

Вопрос:

Как исправить ошибку при проведении документа «Для целей учёта НДС не списано..» в программе 1С:Бухгалтерия предприятия ред.3.0?

Ответ:

В программе 1С:Бухгалтерия предприятия при переходе на раздельный учет НДС может возникнуть ошибка «Для целей учета НДС не списано товаров…» в процессе проведения документов «Реализация (акты, накладные)», «Передача материалов в эксплуатацию» и других документов. Это связано с тем, что после изменения учетной политики способа списания материально-производственных запасов программа использует регистр накопления «Раздельный учет НДС», который ранее был пустым, и при попытке отгрузить товар программа не находит соответствующую запись указанного выше регистра.

Для устранения данной ошибки необходимо ввести начальные остатки по регистру «Раздельный учет НДС». Сделать это можно следующим образом:

Как свериться с налоговой по ЕНС. Что делать с задолженностью/переплатой?

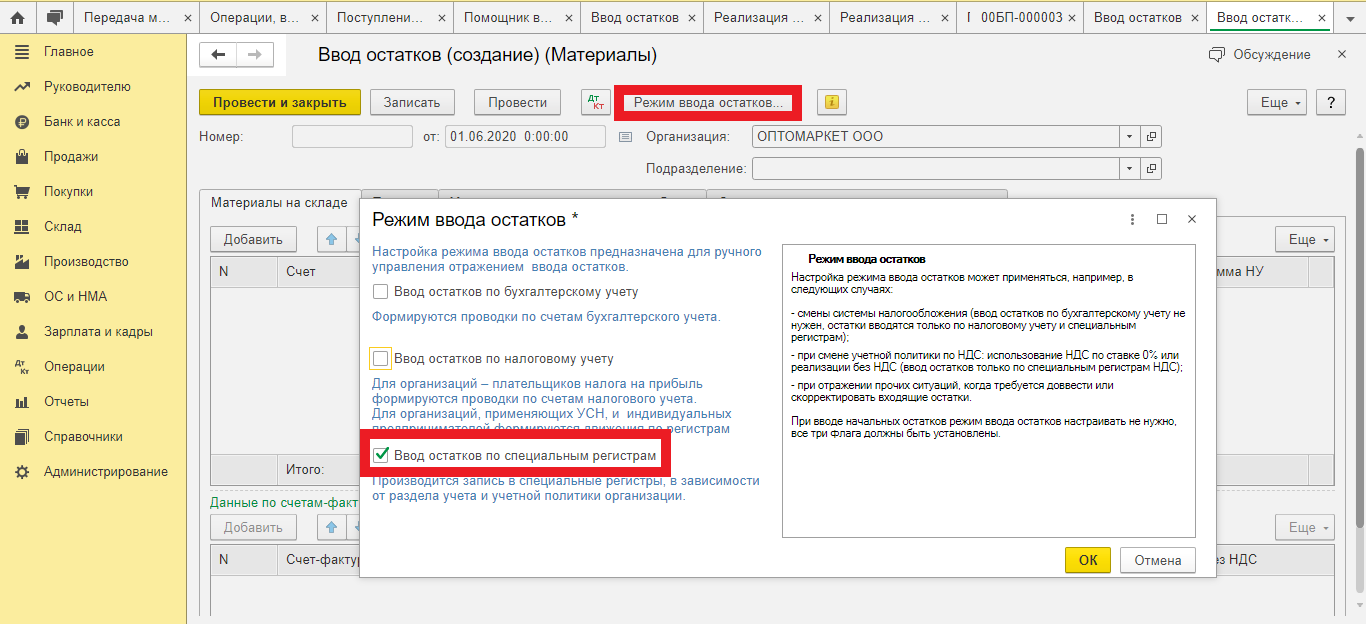

1) Перейдите в раздел «Главное» откройте документ «Помощник ввода начальных остатков», выберите счёт «10.01» и создайте документ «Ввод остатков» по кнопке «Создать».

2) В открывшейся форме помощника устанавливаем дату документа «Поступление (акты, накладные)», используя кнопку «Режим ввода остатков» устанавливаем флаг в положение «Ввод остатков по специальным регистрам»;

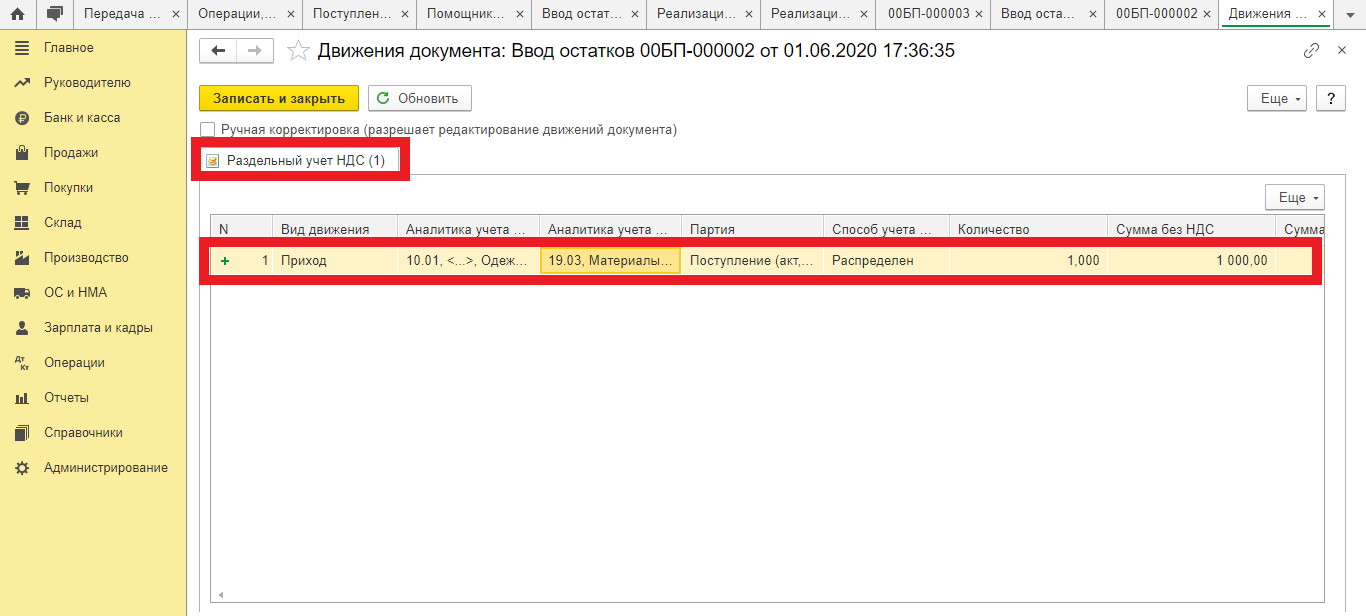

3) В верхней табличной части документа вводим информацию об остатках материалов на складах, а для правильного учета НДС — данные о документах поступления в нижней табличной части документа. После проведения документа сформируется запись в регистре «Раздельный учёт НДС». После выполнения вышеперечисленных операций документ «Реализация» проведется и в регистре «Раздельный учёт НДС» появится дополнительная запись на сумму недостатка материала по данному регистру.

При условии, что до этого момента не был введен документ «Ввод остатков». Иначе, прописываем данный регистр сами через «Операции введенные вручную».

Поздравляем! Вы успешно подписались на рассылку

После проведения любого возврата от покупателей (документ Возврат от покупателей), от комиссионера (Возврат внутри документа Отчет комиссионера)… возникает проблема с дальнейшем движением/перемещением этой Номенклатуры. Документ на перемещение не проводится и пишет, что Для целей учета НДС не списано.

В настройках параметров учета стоит Способ учета НДС «По контрагентам, счетам-фактурам полученным и способам учета».

Если я отожму галочку «По способам учета» — на что это еще повлияет, какие моменты учета это затронет? И можно сделать это сейчас в конце года либо с начала года?

1C:Лекторий 20.04.21 Учет ТМЦ, особенности формирования и частые ошибки при формировании КУДИР

Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

elka11 24.04.2014

Не получается у меня провести в 1С 8.3 требование-накладную. «Ошибка: для целей учета НДС не списано 800 товара кабель…. счет учета 10.1″. Как исправить?

Lada 25.04.2014

Я попробовала воспроизвести ошибку, о которой Вы пишите у себя. Программный код показал, что НЕ ПРОВОДИТЬСЯ Требование – накладная с таким сообщением может только в случае, когда в учетной политике по закладке НДС выставлена «галочка» по «Раздельный учет НДС на счете 19 («НДС по приобретенным ценностям»).

Если снять эту галочку – документ проведется отлично.

PS: на самом деле об этой ошибке уже слышно давно, правда, раньше, вроде, это не мешало проводиться документу, шло как предупреждение…

Но во всяком случае, согласно алгоритму исполнения, мешает проведению именно эта «галка».

Вам будет интересно

Поставьте вашу оценку этой статье:

Ваша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Спасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Спасибо! Мы свяжемся с вами через несколько минут

Вопрос:

Как исправить ошибку при проведении документа «Для целей учёта НДС не списано..» в программе 1С:Бухгалтерия предприятия ред.3.0?

Ответ:

В программе 1С:Бухгалтерия предприятия при переходе на раздельный учет НДС может возникнуть ошибка «Для целей учета НДС не списано товаров…» в процессе проведения документов «Реализация (акты, накладные)», «Передача материалов в эксплуатацию» и других документов. Это связано с тем, что после изменения учетной политики способа списания материально-производственных запасов программа использует регистр накопления «Раздельный учет НДС», который ранее был пустым, и при попытке отгрузить товар программа не находит соответствующую запись указанного выше регистра.

Для устранения данной ошибки необходимо ввести начальные остатки по регистру «Раздельный учет НДС». Сделать это можно следующим образом:

1) Перейдите в раздел «Главное» откройте документ «Помощник ввода начальных остатков», выберите счёт «10.01» и создайте документ «Ввод остатков» по кнопке «Создать».

2) В открывшейся форме помощника устанавливаем дату документа «Поступление (акты, накладные)», используя кнопку «Режим ввода остатков» устанавливаем флаг в положение «Ввод остатков по специальным регистрам»;

3) В верхней табличной части документа вводим информацию об остатках материалов на складах, а для правильного учета НДС — данные о документах поступления в нижней табличной части документа. После проведения документа сформируется запись в регистре «Раздельный учёт НДС». После выполнения вышеперечисленных операций документ «Реализация» проведется и в регистре «Раздельный учёт НДС» появится дополнительная запись на сумму недостатка материала по данному регистру.

При условии, что до этого момента не был введен документ «Ввод остатков». Иначе, прописываем данный регистр сами через «Операции введенные вручную».

Поздравляем! Вы успешно подписались на рассылку

Добрый день!

Подскажите, пожалуйста, ответ на след.вопрос.

У нас в 3 кв. 2017 г. пытались списать материалы в производство через «Отчет производства за смену» материал, который был куплен в 2016 г. и 1С выдал ошибку » для целей учета НДС не списано … товара» ?В 3 кв. 2017 появилась необходимость вести раздельный учет по операциям облагаемым и не облагаемым НДС. Дальше будет реализация как и прежде только с НДС. В таком случае, как быть, чтобы эта ошибка не возникала?

Бухгалтерия предприятия, редакция 3.0 (3.0.53.39).

Заранее спасибо!

г. Новосибирск 3 487 баллов

Цитата (AllaMB): Добрый день!

Подскажите, пожалуйста, ответ на след.вопрос.

У нас в 3 кв. 2017 г. пытались списать материалы в производство через «Отчет производства за смену» материал, который был куплен в 2016 г. и 1С выдал ошибку » для целей учета НДС не списано … товара» ?В 3 кв. 2017 появилась необходимость вести раздельный учет по операциям облагаемым и не облагаемым НДС. Дальше будет реализация как и прежде только с НДС. В таком случае, как быть, чтобы эта ошибка не возникала?

А подробнее — какая причина перехода на раздельный учет?

Например, при экспорте несырьвых товаров уже не надо если раздельный учет

А, если у Вас добавилось совмещение по спецрежиму налогооболожения или перешли на другую систему, то надо делать переход

Если просто включили опции ведения раздельного учета по входящему НДС, то

в первом периоде ведения раздельного учета НДС по способам учета требуется выполнить регламентную операцию «Переход на раздельный учет НДС на счете 19» (обработка «Помощник по учету НДС«). При выполнении регламентной операции проверяется наличие остатков на счете 19 с незаполненным субконто «Способы учета НДС»» и остатков по регистру «НДС по приобретенным ценностям» и выполняются следующие действия:

1)

остатки на счете 19.07 переносятся на счет 19.03 со значением «Для операций по 0%» субконто «Способы учета НДС«;

2)

для остатков на остальных субсчетах счета 19 для субконто «Способы учета НДС» устанавливается значение «Принимается к вычету«;

3)

остатки по регистру «НДС по приобретенным ценностям» конвертируются в остатки по регистру «НДС раздельный учет«.

А, вообще-то, не хватает очень много информации для ответ на этот вопрос

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

Цитата (AllaMB): В 3 кв. 2017 появилась необходимость вести раздельный учет по операциям облагаемым и не облагаемым НДС.

Подробнее расскажите какие настройки сделали, Главное — Настройки и налоги — НДС. Можно выложить скрин.

И для чего вам понадобился раздельный учет.

Цитата (nsk1C): А подробнее — какая причина перехода на раздельный учет?

Причина применения раздельного учета в том, что в рамках одного квартала были реализованы товары с НДС (производство, торговля) и выполнение ОКР (пп. 16.1, п.3, ст.149 НК РФ). В предыдущих кварталах и в последующих операций без НДС не было и не будет.

Цитата (nsk1C): А, если у Вас добавилось совмещение по спецрежиму налогооболожения или перешли на другую систему, то надо делать переход

Система налогообложения была и осталась ОСНО.

Цитата (nsk1C): Если просто включили опции ведения раздельного учета по входящему НДС, то

в первом периоде ведения раздельного учета НДС по способам учета требуется выполнить регламентную операцию «Переход на раздельный учет НДС на счете 19» (обработка «Помощник по учету НДС»).

Не нашла такую операцию, к сожалению.

Цитата (Kamushek): Подробнее расскажите какие настройки сделали, Главное — Настройки и налоги — НДС. Можно выложить скрин.

Настройки: Учетная политика — Настройка налогов и отчетов — вкладка НДС . Прикрепила скрин с установленными галками.

Цитата (AllaMB): Настройки: Учетная политика — Настройка налогов и отчетов — вкладка НДС . Прикрепила скрин с установленными галками.

Вы включили не только раздельный учет, но и учет по способам учета на 19 счете.

Дата включения какая, 01.07.2017? На выложенном вами скрине нажмите на Историю изменений.

При включении раздельного учета на 19 счете, Помощник НДС предложит вам сделать операцию «Переход на раздельный учет НДС на счете 19», выполните ее.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Цитата (Kamushek): Вы включили не только раздельный учет, но и учет по способам учета на 19 счете.

Дата включения какая, 01.07.2017? На выложенном вами скрине нажмите на Историю изменений.

При включении раздельного учета на 19 счете, Помощник НДС предложит вам сделать операцию «Переход на раздельный учет НДС на счете 19», выполните ее.

Дата включения раздельного учета — июль 2017. Поясните пожалуйста, для чего нужен «учет НДС по способам учета на сч.19» ? Мне его выключить? Я еще раз нажала включить раздельный учет, но «Переход на раздельный учет НДС на счете 19» помощник не предложил мне сделать. Даже не знаю что и делать(

Цитата (AllaMB): Поясните пожалуйста, для чего нужен «учет НДС по способам учета на сч.19» ? Мне его выключить?

Судя по выложенному вами скрину, вы его включили. Или это не ваш скрин?

Цитата (Kamushek): Судя по выложенному вами скрину, вы его включили.

Если Вы имеете ввиду » Переход на раздельный учет НДС на счете 19 «, то я его не делала, просто нажала на галочки и все.

Цитата (Kamushek): Или это не ваш скрин?

Безусловно мой скрин, а иначе для чего мне было задавать вопрос.

Я в журнале «Бух 1С» нашла статью «Автоматическое заполнение Раздела 7 декларации по НДС при необлагаемых операциях», воспользуюсь этой статьей. Думаю, разберусь, в ней хорошо изложен весь материал по моей проблеме.

Спасибо Вам за помощь.

ЭЦП для отчетности на 2023 год

Получите электронную подпись без посещения госорганов

Интересная ошибка появилась при проведении реализации прилетевшей из УТ11.

Сразу скажу, так как ошибку гуглил, но пока бестолку — галочка «Вести раздельный учет НДС» была с самого создания базы, и не снималась точно.

Задача. Есть безНДСный товар который мы закупали по импорту в течении 17 года. Первые 3 партии 17 года , в 18 списались нормально. В начале 19 списываем последнюю партию 17 года и получаем ошибку —

«Для целей учета НДС не списано *кол-во* товара *Номенклатура*, счет учета: 41.01, склад: *Склад*, партия: *Документ поступления*. »

При чем у нас есть и НДСный товар и безНДСный. И все в разной степени были и закуплены и списаны, а вот конкретно с этой партией что то случилось не то.

Посмотрел документ поступления 17 года. В проводках он не отличается от аналогичных , которые списаны были ранее. То есть технически , он был создан и проведен верно.

Так же непонятно то, что есть в колонке «Номер ГТД» указать не ту партию 17 года, а что то позднее, например номер ГТД из партии которая пришла уже в 19 году, то система всё равно попытается списать раннюю партию 17 года. Она получается сейчас на остатках самая ранняя.

Пока я грешу на то, что в начале 18 года был переход с БП2 на БП3, но БП2 была стандартная и не доработанная, так что переход осуществлен стандартными средствами и без ошибок.

Коллеги, есть у кого мысли, в какую сторону копать?

1 — 26.02.19 — 08:11

На тестовой выгрузке, я снял галку раздельного учета НДС, и реализация провелась без ошибок.

Но это получается неправильно посчитанный НДС в будущем.

2 — 26.02.19 — 08:40

(0) Копать в сторону регистра накопления «Раздельный учет НДС». Истина где-то там.

3 — 26.02.19 — 08:43

(2) Вот сейчас раскапываю тестовую выгрузки, и пытаюсь понять что не так с этим регистром.

Похоже что косяк только с одним поступлением. Принудительно указал для списания более позднюю партию через выбор документа поступления. Более поздняя списывается без вопросов.

4 — 26.02.19 — 08:45

Копать туда,только смотреть нужно еще и аналитики затрат и ндс.

5 — 26.02.19 — 09:23

Новые подродности. Оказался пустым регистр «Раздельный учет НДС». Причем сначала я думал что из за моих махинаций на тесте. Но потом проверив «Боевую» базу оказалось что он пустой и там.

Проверка пары бекапов за прошлый год, так же показала , что регистр не имел вообще никогда записей.

Погуглив, нашел то, что этот регистр надо заполнить вводом остатков (??). Попытался это сделать, для тестирования той номенклатурой и партией, которую пытается списать реализация.

Соответственно появляется запись в регистре. Реализация товар списывает. Но только вот проблема в том что в 17 пришла 1 штука товара. А при вводе остатков добавляется в эту партию еще 1. То есть уже 2, и сооветственно списывается с регистра 1 и при попытке списать вторую, программа опять смотрит на поступление 17 года, и опять выдает ошибку списания.

6 — 26.02.19 — 09:31

(5) А у вас реально нужен раздельный учёт НДС? Если нет экспорта, или деятельности без НДС, то можно с ним и не заморачиваться.

7 — 26.02.19 — 09:32

(5) а вам этот раздельный учет точно нужен?

Источник: oshibkao.ru

Для целей учета НДС не списано в документе Отчет о розничных продажах

31.03.2018

В 1С БП 3.0 не проводился документ Отчет о розничных продажах с формулировкой «Для целей учета НДС не списано. «. Поступление было, при чем стандартным документом Поступление товаров. Ведется раздельный учет НДС. Поступление было без НДС и записи в регистре «Раздельный учет НДС» как и положены были сформированы.

После ковыряний в отладчике заметил, что почему-то при проведении Отчета о розничных продажах, при попытке сформировать записи в регистр накопления «Раздельный учет НДС» поле «Аналитика учета затрат» заполнялось без партии. А остатков по таким аналитикам без партии в этом регистре нет. Вот отсюда и проблема. Стал разбираться дальше и увидел, что в документе Отчет о розничных продажах в табличной части есть скрытый реквизит «Себестоимость». И если это поле заполнено (как было в моем случае), то партия уже автоматически не подбирается.

Как уж там бухгалтера умудрились запихнуть туда себестоимость (т.к. поле даже если его вывести на форму, то оно не доступно у меня было для редактирования), но просто удалив и добавив по новой строку, поле с себестоимостью осталось пустым, соответственно и документ стал проводиться.

Если я Вам помог, то меня можно поблагодарить.

—>

Опубликовано: Вс, 13/05/2018 — 22:45 — admin

Опять столкнулся с подобной ошибкой, но уже в документе Требование накладная. Очень долго сидел в отладчике и не мог понять, почему программа не может подобрать нужный ключ аналитики затрат. Сам лично я создал (обработкой) нужный элемент в справочнике «Ключи аналитики учета затрат» и добавил эту аналитику в регистр «Раздельный учет НДС». Но почему-то программа не находила этой записи.

Выяснил, что в общем модуле УчетНДСРаздельный есть такая процедура ПодготовитьТаблицуСписанныеТоварыБухУчет. В этой процедуре подготавливается структура для поиска элемента справочника «Ключи аналитики учета затрат». Все поля этой структуры заполняются правильно, кроме подразделения.

Вот что там встречается:

ЕслиСвойстваСчета.УчетПоПодразделениям ТогдаАналитикаУчетаЗатрат.Подразделение =СтрокаТаблицы.Подразделение;КонецЕсли;

Т.е. если не ведется учет по подразделениям на счете, то получается, что Подразделение в структуре будет равно Неопределено. А в справочнике ключей подразделение будет всегда ссылкой(пустой в частности) и при поиске соответственно будет выдаваться пустой результат.

Пришлось переписать так:

ЕслиСвойстваСчета.УчетПоПодразделениям ТогдаАналитикаУчетаЗатрат.Подразделение =СтрокаТаблицы.Подразделение;ИначеАналитикаУчетаЗатрат.

Подразделение =Справочники.ПодразделенияОрганизаций.ПустаяСсылка();// ХАКонецЕсли;

После этого документы начали проводиться.

Источник: allexx.info

Уведомление об остатках прослеживаемых товаров: когда подать и как заполнить

Уведомление об остатках прослеживаемых товаров подают организации и предприниматели, у которых в остатках есть прослеживаемые товары для реализации и иных операций. Это нужно сделать, чтобы получить РНПТ. Расскажем, на какие товары, когда и как подавать уведомление.

Кто и по каким товарам должен подать уведомление об остатках

Подать уведомление должны все организации и предприниматели, у которых в остатках числятся прослеживаемые товары. Однако это необходимо, только если они предназначены для реализации, безвозмездной передачи, утилизации и иных операций. Если же товары просто используются для собственных нужд, например компьютерные мониторы, подавать на них уведомление не нужно до самой утилизации или продажи.

В ответ на уведомление об остатках налоговый орган присвоит товарам регистрационный номер партии товаров (РНПТ). Его нужно будет указывать во всех документах, содержащих реквизиты прослеживаемости.

- подавать уведомление нужно на все прослеживаемые товары, принятые на учет (перед принятием решения о совершении операций с такими товарами);

- сроки приобретения прослеживаемых товаров значения не имеют;

- если товар невозможно идентифицировать и понять, когда и где он был приобретен, то считается, что он не участвует в системе прослеживаемости. Но доказательство невозможности идентификации товара ложится на плечи организаций.

Правительство утвердило перечень прослеживаемых товаров Постановлением от 01.07.2021 № 1110 и прописало критерии их отбора в Постановлении от 01.07.2021 № 1109. Оба документа вступают в силу со дня опубликования — 8 июля 2021 года. К прослеживаемым товарам относятся следующие:

- бытовые холодильники и морозильники, другое холодильное и морозильное оборудование, тепловые насосы;

- автопогрузчики с вилочным захватом и другие погрузчики, тягачи, используемые на ж/д станциях;

- бульдозеры, грейдеры, самоходные планировщики, трамбовочные машины, дорожные катки, погрузчики с одним ковшом, экскаваторы;

- бытовые и промышленные стиральные машины;

- мониторы и проекторы, которые используются в системах автоматической обработки данных, телеприёмники, мониторы и проекторы, без встроенной телеприёмной аппаратуры;

- транспортные средства промышленного назначения;

- детские коляски;

- детские кресла безопасности.

Полный список товаров необходимо смотреть в перечне по коду ОКПД 2 и ТН ВЭД.

Когда и как подать уведомление об остатках

Уведомление об остатках прослеживаемых товаров представляется в налоговый орган по месту учета. Направить его следует в электронном виде по ТКС через оператора электронного документооборота.

По состоянию на 1 января 2023 года не обязательно сразу проводить инвентаризацию и отправлять уведомление. Это можно сделать, когда будет принято решение о совершении каких-либо действий с товаром:

- реализация (в том числе за пределы РФ);

- передача комитентом для реализации комиссионеру, действующему от своего имени;

- безвозмездная передача товара;

- прекращение прослеживаемости (например, утилизация);

- передача товара в качестве вклада в уставный капитал.

Если прослеживаемый товар объединить в набор (комплект) с другими непрослеживаемыми товарами, то прослеживаемость не прекратится

Например, если включить монитор в состав автоматизированного рабочего места (далее — АРМ), то он не станет его неотъемлемой частью, не будет переработан и не изменит своих первоначальных характеристик. Если в будущем такое АРМ будет реализовано, счет-фактуру или УПД на него надо формировать в электронной форме, так как в его состав входит прослеживаемый монитор.

Кто обязан сдавать отчетность через интернет

Как заполнить уведомление об остатках: построчное руководство

Уведомление заполняется на основании первичного учетного документа. Такого как акт инвентаризации или бухгалтерская справка-расчет (при отсутствии иных документов).

В строках указываются следующие сведения.

Обычно строку заполнять не нужно. Есть только два случая, в которых в ней проставляется код:

- код «1» — подача уведомления на товары, приобретенные у физических лиц, использовавших указанный товар для личных нужд;

- код «2» —подача уведомления на товары, ранее конфискованные, обращенные в федеральную собственность, приобретенные у Росимущества и иных уполномоченных контролирующих органов

Заполняется, только если заполнена строка 4. Информация зависит от кода в строке 4:

- код «1» — ИНН физлица (не ИП), которое передало право собственности на прослеживаемые товары;

- код «2» — ИНН территориального органа росимущество, продавшего вам конфискованные, обращенный в федеральную собственность товары.

Пример заполнения уведомления об остатках

На основании проведенной инвентаризации был составлен акт инвентаризации № 234 от 01.06.2021. На остатках было выявлено 15 холодильников разных производителей, которые планируется реализовать. Их общая стоимость — 1 200 000 рублей.

Как исправить ошибку в уведомлении

Можно исправить количество товара, наименование, номер и дату первичного документа и т.д. Если уведомление направлено ошибочно, участник прослеживаемости формирует корректировочное уведомление и указывает «0» в графе количества товара.

Организации массово отправляют уведомления об остатках с 8 июля. По этим отчетам можно выделить частые ошибки. Мы систематизировали их и составили инструкцию для предотвращения в дальнейшем:

- Ошибка «2» — код ТН ВЭД отсутствует в справочнике «Перечень прослеживаемых товаров по ТН ВЭД». Обратите внимание, что в уведомлении нужно указывать полный код ТН ВЭД. Если вы ищете товар в Перечне на сайте налоговой, то видите только первые четыре цифры кода. Кроме того, код должен соответствовать утвержденному перечню от 16.07.2012 № 54. Многие отказы поступают по кодам, которых нет в обновленном справочнике от 2012 года.

- Ошибка «8» — отсутствует первичное уведомление с аналогичным номером. При отправке уточненок, в строки «номер уведомления» и «дата уведомления» переносятся данные из первичного уведомления. Без этого программа налоговой не сможет понять, какое уведомление корректировать.

- Ошибка «19» — уведомление уже было принято в систему прослеживаемости. Ошибка возникает, если уведомление направляется повторно.

- Ошибка «20» — указанный РНПТ не может быть скорректирован, так как регистрировался другим налогоплательщиком. Это значит, что РНПТ присвоен уведомлению об остатках, поданному другой организацией. Система прослеживаемости контролирует партии товаров на основании РНПТ, но по одной ГТД партия товаров при продаже может разделиться, и на основании этих данных несколько продавцов смогут сформировать один и тот же номер в своей учетной в системе. В таком случае РНПТ сохранится за тем, кто первый отправит уведомление. Остальным участникам будет присвоен новый номер.

При исправлении ошибок в строке 1 указывается номер первичного уведомления, в строке 3 — номер корректировки, а в строке 15 — РНПТ, присвоенный по первичному уведомлению.

В Экстерне всегда актуальные формы и встроенные проверки

В Экстерне всегда актуальные формы и встроенные проверки

Поделиться

Раз в неделю — дайджест материалов, достойных внимания Актуальные материалы раз в неделю

Статьи по теме→

18 августа

Отвечает

Алла Грешкина

Инфографика

Отвечает

Наталья Лайша

Отвечает

Ольга Захарова

21 декабря 2022

28 ноября 2022

Отвечает

Наталья Расторгуева

14 ноября 2022

9 ноября 2022

25 октября 2022

18 августа

Отвечает

Алла Грешкина

Инфографика

Отвечает

Наталья Лайша

Отвечает

Ольга Захарова

21 декабря 2022

28 ноября 2022

Отвечает

Наталья Расторгуева

14 ноября 2022

9 ноября 2022

25 октября 2022

18 комментариев

Александр Харьков 9 ноября 2021

Как после получения квитанции о присвоении номера партии вставить эти данные в отчёт?

0 Ответить

Ирина Одарич 26 ноября 2021

Александр Харьков, здравствуйте. О заполнении отчета можно почитать в этой статье.

0 Ответить

Александр Харьков 26 ноября 2021

Читал и перечитывал несколько раз. Ответа не нашёл.

У меня есть прослеживаемый товар который я приобрёл до введения прослеживаемости.

Перед реализацией я отправляю в налоговую запрос и получаю квитанцию о присвоении номера партии. Как мне это отразить в отчёте? Что и где писать — желательно по столбцам.

0 Ответить

Ирина Одарич 29 ноября 2021

Александр Харьков, операцию по приобретению товара до начала действия системы отражать нигде не надо. Вы отправили уведомление об остатках, получили РНПТ, далее передали покупателю реквизиты прослеживаемости. Скорее всего вы применяете УСН, значит операцию по продаже отразите в отчете об операциях. Отчет об операциях достаточно легко заполнить.

Для начала нужно определить КВО, который подходит для вашей операции. Для большинства операций по продаже подходит КВО 15 или 04. Для выбора вам необходимо посмотреть эти значения в статье в таблице, ссылку я указала выше в своем комментарии. В отчете отражается:

в графе 2- дата совершения операции;

в графе 3-КВО

в графах 4,5,6- дата и номер документа, который подтверждает реализацию (счет-фактура, упд, чек и т.д.),

в графах 7,8,9 — название, инн и кпп контрагента,

в графах 10,11, 12,13 — РНПТ, код 796, количество товара, стоимость товара.

В статье есть пример отражения операций в отчете.

Если вы применяете ОСНО, операцию по реализации необходимо будет отразить в декларации по НДС с указанием реквизитов прослеживаемости.

Если у вас возникнут трудности с заполнением отчета, вы всегда можете обратиться в техническую поддержку.

Источник: kontur.ru