Ст. 50 ГК РФ установлено, что юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации) либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации). Исходя из данного определения, следует, что основная цель деятельности некоммерческой организации не может заключаться в получении прибыли .

Цели деятельности некоммерческой организации определены п. 2 ст. 2 Федерального закона «О некоммерческих организациях», согласно которому некоммерческие организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

4.4. Некоммерческие организации

Вместе с тем некоммерческим организациям современным законодательством предоставлено право на осуществление предпринимательской деятельности наряду с основной некоммерческой деятельностью.

П. 2 ст. 24 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» устанавливает, что некоммерческая организация может осуществлять предпринимательскую и иную приносящую доход деятельность лишь постольку, поскольку это

- служит достижению целей, ради которых она создана и

- соответствует указанным целям,

- при условии, что такая деятельность указана в его учредительных документах.

Такой деятельностью признаются:

- производство товаров, выполнение работ и оказание услуг, приносящие прибыль и отвечающие целям создания некоммерческой организации;

- приобретение и реализация ценных бумаг, имущественных и неимущественных прав, т.е. получение внереализационных доходов (размещение средств на депозитных счетах в банках, приобретение векселей, депозитных сертификатов, сдача имущества в аренду);

- участие в хозяйственных обществах и участие в товариществах на вере в качестве вкладчика и получения доходов от них.

При этом необходимо подчеркнуть, что некоммерческая организация может осуществлять вышеперечисленные виды предпринимательской деятельности только для достижения целей, ради которых она создана (для обеспечения дополнительных источников финансирования). Прибыль от предпринимательской деятельности некоммерческой организации не подлежит перераспределению между членами или участниками некоммерческой организации, а направляется на достижение целей, ради которых она создавалась .

Получение прибыли представляет собой конечную цель осуществления предпринимательской деятельности, является одним из необходимых ее признаков. Поэтому для коммерческой организации предпринимательская деятельность должна быть основным видом деятельности, а для некоммерческой — неосновным. Понятия «основная цель деятельности», «основной вид деятельности» оценочны: законодательство не содержит признаков, с помощью которых можно было бы отделить эти два понятия.

НКО. Все что нужно знать о Некоммерческих организациях: формы, отличия, бухгалтерия, налоги.

Источник: jurkom74.ru

Некоммерческие организации как субъекты предпринимательской деятельности

Некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками.

Все некоммерческие организации обладают специальной правоспособностью. Они могут осуществлять один или несколько видов деятельности, не запрещенных законодательством и, подчеркнем, соответствующих целям деятельности, которые предусмотрены учредительными документами.

Некоммерческие организации могут быть классифицированы по различным критериям:

1) по форме собственности;

2) правам учредителей (участников) в отношении некоммерческих организаций или их имущества;

3) наличию института членства;

4) присутствию иностранного элемента;

5) территориальной сфере деятельности.

В зависимости от формы собственности некоммерческие организации делятся на публичные (государственные и муниципальные учреждения, государственные корпорации, Банк России) и частные.

Некоммерческими корпоративными организациями признаются юридические лица, которые не преследуют извлечение прибыли в качестве основной цели своей деятельности и не распределяют полученную прибыль между участниками (пункт 1 статьи 50 и статья 65.1), учредители (участники) которых приобретают право участия (членства) в них и формируют их высший орган в соответствии с пунктом 1 статьи 65.3 настоящего Кодекса.

2. Некоммерческие корпоративные организации создаются в организационно-правовых формах потребительских кооперативов, общественных организаций, ассоциаций (союзов), товариществ собственников недвижимости, казачьих обществ, внесенных в государственный реестр казачьих обществ в Российской Федерации, а также общин коренных малочисленных народов Российской Федерации (пункт 3 статьи 50).

3. Некоммерческие корпоративные организации создаются по решению учредителей, принятому на их общем (учредительном) собрании, конференции, съезде и т.п. Указанные органы утверждают устав соответствующей некоммерческой корпоративной организации и образуют ее органы.

4. Некоммерческая корпоративная организация является собственником своего имущества.

5. Уставом некоммерческой корпоративной организации может быть предусмотрено, что решения о создании корпорацией других юридических лиц, а также решения об участии корпорации в других юридических лицах, о создании филиалов и об открытии представительств корпорации принимаются коллегиальным органом корпорации.

Некоммерческая организация может осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых она создана. Такой деятельностью признаются приносящее прибыль производство товаров и услуг, отвечающих целям создания некоммерческой организации, а также приобретение и реализация ценных бумаг, имущественных и неимущественных прав, участие в хозяйственных обществах и участие в товариществах на вере в качестве вкладчика.

Законодательством Российской Федерации могут устанавливаться ограничения на предпринимательскую деятельность некоммерческих организаций отдельных видов.

Некоммерческая организация ведет учет доходов и расходов по предпринимательской деятельности.

Некоммерческое партнерство, государственная корпорация, государственная компания, автономная некоммерческая организация согласно ФЗ «О некоммерческих организациях» могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они создана, и соответствующую этим целям.

Коммерческие организации в целях координации их предпринимательской деятельности, а также представления и защиты общих имущественных интересов могут по договору между собой создавать объединения в форме ассоциаций или союзов, являющихся некоммерческими организациями.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Презентация, доклад Некоммерческие организации как субъекты предпринимательской деятельности

Вы можете изучить и скачать доклад-презентацию на тему Некоммерческие организации как субъекты предпринимательской деятельности. Презентация на заданную тему содержит 14 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас — поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Презентации » Образование » Некоммерческие организации как субъекты предпринимательской деятельности

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Некоммерческие организации как субъекты предпринимательской деятельности

Слайд 2

Описание слайда:

Некоммерческая организация (НКО) Организация, созданная для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физ.культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юр.помощи, а также в иных целях, направленных на достижение общественных благ, и не имеющая извлечение прибыли в качестве основной цели своей деятельности.

Слайд 3

Описание слайда:

Некоммерческие организации могут создаваться в форме: • потребительских кооперативов, • общественных, благотворительных фондов, • товариществ собственников жилья, • федеральных нотариальных палат, • садоводческих, огороднических и дачных товариществ либо партнерств, • государственных корпораций, • страховщиков, • ассоциаций и союзов и других организационно- правовых формах.

Слайд 4

Описание слайда:

К НКО предъявляется дополнительное требование: полученная прибыль не подлежит распределению между участниками организации. Но и в этом правиле есть исключение — потребительские кооперативы имеют право распределять прибыль между своими членами.

Такое разрешение видится логичным, т.к. целью создания данной НКО является удовлетворение материальных потребностей участников в отличие от НКО других организационно-правовых форм, которые имеют цели, направленные в первую очередь на достижение общественных нематериальных благ. К НКО предъявляется дополнительное требование: полученная прибыль не подлежит распределению между участниками организации. Но и в этом правиле есть исключение — потребительские кооперативы имеют право распределять прибыль между своими членами. Такое разрешение видится логичным, т.к. целью создания данной НКО является удовлетворение материальных потребностей участников в отличие от НКО других организационно-правовых форм, которые имеют цели, направленные в первую очередь на достижение общественных нематериальных благ.

Слайд 5

Описание слайда:

п. 2 ст. 24 Закона РФ «О некоммерческих организациях» № 7-ФЗ Согласно данному ФЗ к формам предпринимательской деятельности относятся следующие виды, приносящие доход: производство товаров и услуг, отвечающих целям создания НКО; приобретение и реализация ценных бумаг, имущественных и неимущественных прав; участие в хозяйственных обществах и в товариществах на вере в качестве вкладчика.

Слайд 6

Описание слайда:

Признаки предпринимательской деятельности НКО (п.1 ст.2 ГК РФ): 1. Предпринимательская деятельность НКО носит систематический, целенаправленный и самостоятельный характер. Систематичность получения прибыли для НКО не может рассматриваться в качестве ее основной цели (ст. 50 ГК РФ).

Самостоятельность предпринимательской деятельности свидетельствует о возможности ее осуществления некоммерческой организацией своей волей и в своих интересах. Для обеспечения устойчивости хозяйственного оборота законодатель установил государственную регистрацию юр.лиц. НКО, планирующая получить в будущем доход от предпринимательской деятельности, должна зарегистрироваться в установленном законодательством порядке.

Слайд 7

Описание слайда:

Признаки предпринимательской деятельности НКО (п.1 ст.2 ГК РФ): 2. НКО осуществляют предпринимательскую деятельность на свой страх и риск. Это требование неразрывно связано с ответственностью за неблагоприятные последствия такой деятельности. При этом в отличие от коммерческих организаций в отношении НКО законодатель не предусмотрел каких-либо обязательных требований к составу и размеру имущества НКО. Помимо имущественной ответственности НКО при осуществлении предпринимательской деятельности возможно также и наступление так называемой личной ответственности, например, лишение права заниматься определенным видом деятельности.

Слайд 8

Описание слайда:

Признаки предпринимательской деятельности НКО (п.1 ст.2 ГК РФ): 3. Предпринимательская деятельность НКО имеет строго определенные источники прибыли, перечисленные в ст. 24 ФЗ «О некоммерческих организациях». Некоторым видам некоммерческих организаций законодательство запрещает осуществлять предпринимательскую деятельность, а в некоторых случаях — вести какие-либо виды предпринимательской деятельности. Например, полный запрет на ведение предпринимательской деятельности установлен для адвокатских палат.

Слайд 9

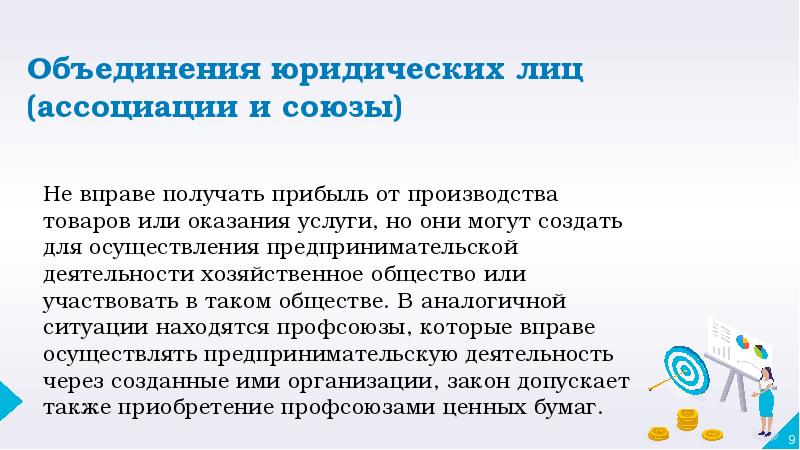

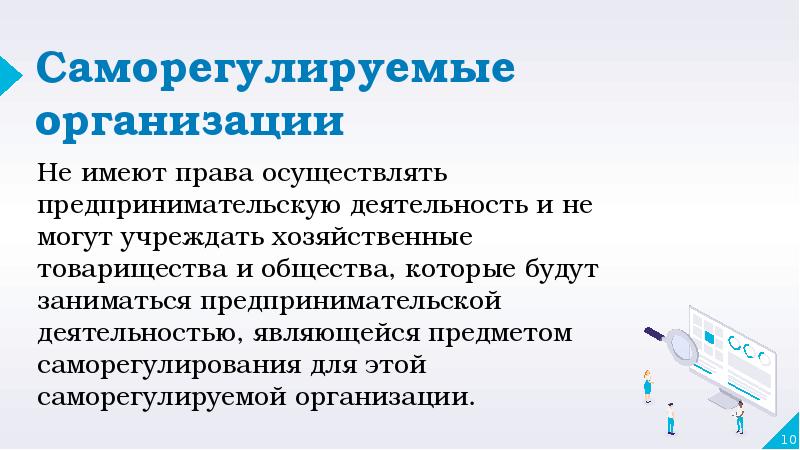

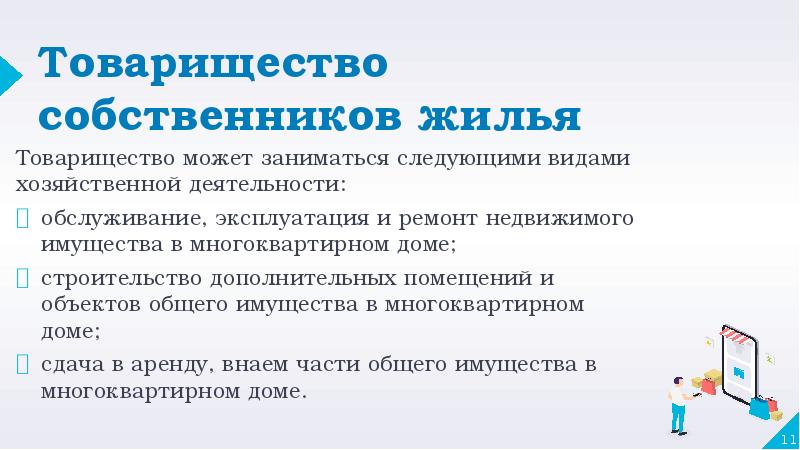

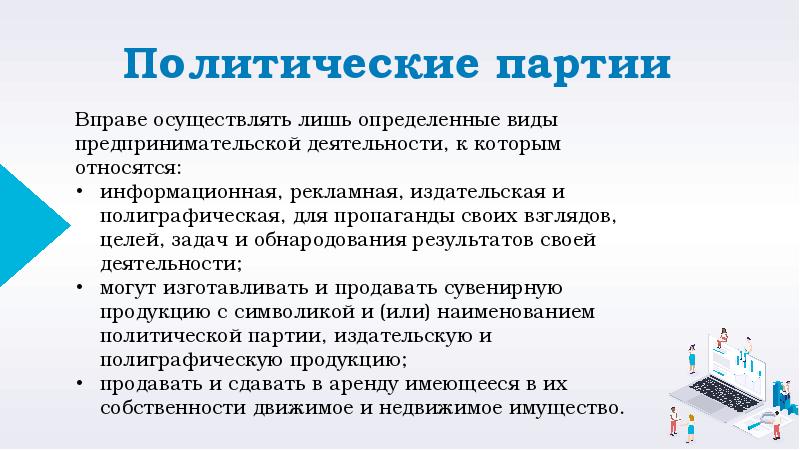

Источник: myslide.ru