Как исправить ОКТМО в 6-НДФЛ? Процедура исправления ошибочно указанного кода потребует от налогового агента оформления еще 2 дополнительных отчетов. Что это за отчеты и как их заполнить, поясним на примере.

Как исправить ОКТМО в 6-НДФЛ? Процедура исправления ошибочно указанного кода потребует от налогового агента оформления еще 2 дополнительных отчетов. Что это за отчеты и как их заполнить, поясним на примере.

Неправильный ОКТМО в 6-НДФЛ: причины и последствия

Возможными причинами указания в отчете 6-НДФЛ неверного ОКТМО являются:

- технические погрешности (изначальное занесение в используемую налоговым агентом программу для подготовки 6-НДФЛ ошибочного кода);

- заблуждение налогового агента относительно указываемого в 6-НДФЛ ОКТМО — такие ситуации, к примеру, возможны в случае наличия у коммерсанта обособленных подразделений или совмещения предпринимателем вмененки с иными режимами налогообложения;

- другие причины (невнимательность исполнителей и т. д.).

Последствия отражения в 6-НДФЛ неверного ОКТМО зависят от того, когда и кто обнаружил эту погрешность:

Полная инструкция по заполнению декларации УСН «Доходы» уже на канале! #налоги #документы #усн #ип

- налоговый агент до истечения крайнего срока подачи 6-НДФЛ — претензий контролеров можно избежать (как это сделать, расскажем в следующем разделе);

- налоговый агент после окончания срока сдачи 6-НДФЛ или инспекторы во время камеральной проверки — негативные последствия ошибочного ОКТМО в 6-НДФЛ можно смягчить.

Как следует из письма ФНС России от 09.08.2016 № ГД-4-11/14515, любой недостоверно отраженный в 6-НДФЛ реквизит может стать поводом для наказания налогового агента.

Детализацию погрешностей в 6-НДФЛ, подлежащих штрафу, см. в статье «За какие ошибки по НДФЛ оштрафуют?».

Перечень кодов можно найти в Общероссийском классификаторе ОК033-2013, утвержденном приказом Росстандарта от 14.06.2013 № 159-ст. Таблица с кодами ОКТМО очень объемная, поэтому не всегда просто в ней ориентироваться. Указать правильный ОКТМО в расчете 6-НДФЛ вам поможет наш специальный сервис . Здесь достаточно ввести ИНН, если вы ИП или организация, либо адрес. Система быстро обработает запрос и выдаст нужный код.

Учитывая, что ошибочный ОКТМО не служит причиной неуплаты НДФЛ в бюджет, налоговый агент может рассчитывать на смягчение наказания (ст. 112 НК РФ). Но в любом случае неверный ОКТМО необходимо исправить — о схеме исправления расскажем в следующем разделе.

Действия налогового агента, если неверно указан ОКТМО в 6-НДФЛ

Исправление неверного ОКТМО в 6-НДФЛ заключается в следующем:

- обнулить первичный 6-НДФЛ с ошибочным ОКТМО — для этого оформить и передать контролерам корректировочный отчет, в котором указать ОКТМО из первичного 6-НДФЛ (ошибочный), а в 1-м и 2-м разделах во всех ячейках проставить нули;

- заполнить снова первичный 6-НДФЛ, указав в нем верный ОКТМО, — в 1-м и 2-м разделах отчета отразить фактическую суммовую и календарную информацию.

Нюансы оформления корректировочной декларации подскажет этот материал.

Страховые взносы в декларации УСН (доходы)

Приведенный в следующем разделе пример поможет разобраться с оформлением 6-НДФЛ взамен отчета с ошибочным ОКТМО.

Исправляем неверный ОКТМО (пример)

Описанную в предыдущем разделе схему исправления ошибочного ОКТМО в 6-НДФЛ покажем на примере.

26.07.2022 ООО «Промтехнология» отослало 6-НДФЛ за 2 квартал в инспекцию. ОКТМО на титульном листе выглядел следующим образом:

В первом разделе разместилась соответствующая информация о суммах удержанного НДФЛ с разбивкой по срокам перечисления, приходящимся на 1 квартал.

Во 2-м разделе ООО «Промтехнология» отразило следующие данные:

- доход начисленный (стр. 110, 112) — 2 250 000 руб.;

- число получателей дохода (стр. 120) — 15 чел.;

- вычеты (стр. 130) — 36 000 руб.;

- НДФЛ рассчитанный (стр. 140) — 287 820 руб.;

- НДФЛ удержанный (стр. 160) — 201 014 руб.

Позднее выяснилось, что вместо ОКТМО 92601405 ошибочно указан код 92601415.

Специалисты ООО «Промтехнология» в неотложном порядке оформили корректирующий отчет, в котором:

- на 1-м листе проставили № корректировки 001;

- в ячейках, предназначенных для отражения ОКТМО, — ошибочный код 92601415;

- в разделах 1 и 2 во всех ячейках проставили нули.

Титульный лист от первоначального варианта стал отличаться только заполнением поля «Номер корректировки».

Раздел 2 от исходного варианта отличался существенно.

Обнулили также и всю информацию, отраженную в разделе 1.

После того как корректировочный отчет поступил контролерам, специалисты ООО «Промтехнология» приступили к следующему шагу. Он заключался в оформлении вновь первичного 6-НДФЛ — как будто ошибок никто в ОКТМО не допускал. При этом:

- на титульном листе в поле «Номер корректировки» проставили 000 (подается первичный отчет, а не корректировка);

- ОКТМО указали правильный — 92601405;

- разделы 1 и 2 заполнили всей необходимой суммовой и календарной информацией.

Образцы заполнения титульных данных и 1-го раздела 6-НДФЛ представлены ниже.

В результате таких действий специалистов ООО «Промтехнология» ошибка в ОКТМО отчета 6-НДФЛ была устранена.

Проверьте, правильно ли вы заполнили свой 6-НДФЛ за 2022 год с помощью разъяснений от экспертов КонсультантПлюс. Оформите временный доступ к справочно-правовой системе и переходите к образцу и комментариям по его заполнению.

Итоги

Чтобы исправить ошибочный ОКТМО в 6-НДФЛ, необходимо обнулить первоначальный отчет, подав корректировку с ошибочным ОКТМО и нулевыми показателями 1-го и 2-го разделов. Затем сформировать новый первичный отчет, в котором отразить верный ОКТМО и все фактические данные (о доходах, НДФЛ и т. д.).

ОКТМО — Общероссийский классификатор объектов административно-территориального деления.

Что это за показатель, где он употребляется, что обозначают цифры в его коде и дополнительная информация, необходимая предпринимателю, содержится в статье.

| Аббревиатура | ОКТМО |

| Обозначение | ОК 033-2013 |

| Введение | 01.01.2014 (Приказ Росстандарта от 14.06.2013 № 159-ст) |

| По-английски | Russian Classification of Territories of Municipal Formations |

Как узнать ОКТМО

Есть несколько вариантов для того, чтобы правильно определить актуальный код ОКТМО. Самый простой:

Заходим на сервис официального сайта ФНС, для чего нажимаем СЮДА

Там можно ввести свой ОКАТО, нажать «Найти» и система сразу же выдаст искомый код. Однако, зачастую, человек, ищущий ОКТМО также понятия не имеет о своём ОКАТО. Лично я — один из таких. Если вы — тоже, идём ниже.

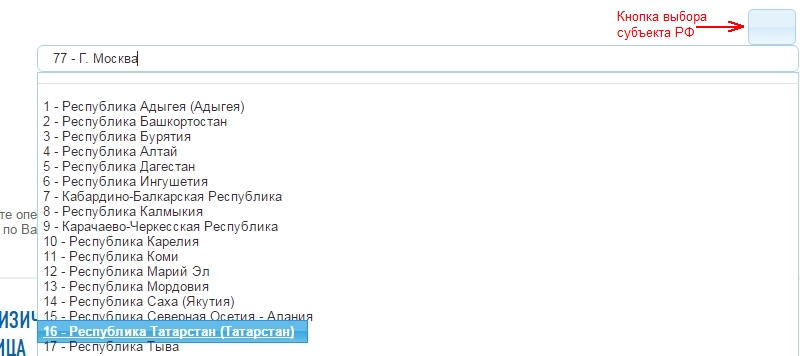

В поле «Субъект РФ» находим свой. В примере — Республика Татарстан.

Проще всего ориентироваться по номеру региона (скорее всего он обозначен на вашем автомобиле рядом с флагом РФ). Чтобы приступить к выбору региона, нужно нажать на эту симпатичную кнопку, на которую указывает красная стрелка:

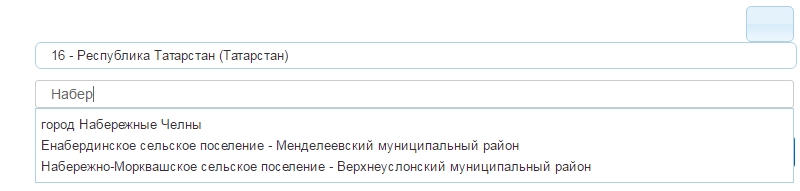

Выбрали? Отлично. Теперь в поле «Муниципальное образование» вписываем не свой адрес регистрации или жительства! А город или место поселения. Наш пример — Набережные Челны.

Просто начинаем набирать, сервис сам предложить выбрать из списка.

Порядок корректировки уведомления о налогах зависит от того, в чем состоит ошибка

С уведомлениями об исчисленных налогах до 2023 года работать приходилось немногим, и для большинства это дело новое. Поэтому при заполнении случаются ошибки, и их нужно исправлять. Это тоже в новинку, поэтому рассмотрим простые правила, которыми нужно пользоваться.

Если вы отправите в налоговую уведомление об исчисленных налогах с ошибкой, нужно будет подать новый исправленный документ. По каким правилам это делается, зависит от вида ошибки. Ошибиться можно и в сумме налога, и в других данных, указываемых в документе.

Новый документ — уведомление об исчисленных налогах

Новый документ – «Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов» нужно налоговикам, чтобы правильно распределить суммы, которые компания перевела на единый налоговый счет одним платежом.

- Требование об уплате налогов и сборов после перехода на ЕНС

- Взыскания недоимки и блокировка ЕНС

- Решения от 2022 года в начале 2023 года

Форма уведомления утверждена приказом ФНС от 2 ноября 2022 г. № ЕД-7-8/1047. Ее можно скачать.

В уведомлении нужно указывать исчисленную сумму налога, а не фактически уплаченную. Его подают в единый срок.

Состав уведомления

Документ состоит из двух частей:

- Титульный лист;

- Раздел «Данные».

Титульный лист уведомления такой же, как в большинстве налоговых форм — все данные стандартные.

Раздел «Данные о налогах» состоит из нескольких однотипных частей (подразделов). Для одного налога, взноса, сбора — одна часть (блок). Все блоки одинаковые, информация одна и та же (строки с 1 по 6):

- КПП, указанный в соответствующей налоговой декларации (расчете).

- Код по ОКТМО.

- Код бюджетной классификации.

- Сумма налога, авансовых платежей по налогу, сбора, страховых взносов.

- Отчетный (налоговый) период (код)/Номер месяца (квартала).

- Отчетный (календарный) год.

Общий подход к исправлению ошибок в уведомлении

Общих правил исправления ошибок в уведомлении несколько.

- Исправляйте только те реквизиты, в которых допущена ошибка. Полностью повторять все указанные в ранее поданном уведомлении сведения не требуется.

- Форма уведомления позволяет вносить правильные данные об исчисленных налогах в текущее уведомление и не создавать отдельное.

Например, ошибка допущена при заполнении данных о начислениях за февраль 2023 г. Оно подается 25 марта 2023 г. Ошибка обнаружена в начале апреля. Правильные сведения вносятся в уведомление, которое подается по сроку 25 апреля 2023 г. - Если вы уже сдали налоговую декларацию или расчет, исправленное уведомление подавать не нужно. Инспекция скорректирует данные по информации из вашего отчета.

Ошибка может быть как в сумме налога (строка 4), так и в других реквизитах. От этого зависит и порядок исправления.

Как исправить ошибку в сумме налога

Если неверно указали сумму – все просто: подавайте новое уведомление с правильной суммой.

В новом уведомлении повторяют данные о КПП, КБК, ОКТМО, налоговом периоде и указывают правильную сумму налога.

Данные будут скорректированы, как только инспекция получит исправленный документ.

Как исправить ошибку в других реквизитах

Если ошиблись в других реквизитах (КПП, КБК, ОКТМО, налоговом периоде), действуйте по-другому.

В новом уведомлении ошибочные данные повторяют, а сумму налога обнуляют — в поле «сумма» ставят «0». Далее заполняют подразделы (блоки строк 1 – 6) со всеми правильными данными.

Таким образом заявленная сумма «встанет на место».

Когда корректирующее уведомление поступит в ИФНС, ранее представленные данные будут исправлены.

Если денег хватит для уплаты начисленного налога (на ЕНС положительное сальдо), и срок уплаты еще не наступил, никаких негативных последствий не будет.

Вот ссылки на материалы бератора, которые вам пригодятся в работе и помогут правильно заполнить уведомление о начисленных налогах:

- Общие требования к порядку заполнения

- Бумажный вариант уведомления: важные детали

- Уведомление в электронной форме

- Как заполнить титульный лист

- Как заполнить раздел «Данные»

Источник: www.berator.ru

Назвали главные ошибки, которые допускают налогоплательщики при формировании уведомлений об исчисленных суммах налогов

Рассказали, как правильно заполнить уведомление об исчисленных суммах налогов и исправить допущенные ошибки.

Указали неправильный налоговый (отчетный) период

В 2023 году уведомление подают только по срокам уплаты, которые наступают в этом году, если не сдается декларация. К примеру, если за I-III кварталы сумму налога по УСН или налогу на имущество организаций уплатили в 2022 году в полном объеме, то направлять уведомление за этот период не надо. Предоставляют только декларацию по итогам года, если обязанность по ее предоставлению предусмотрена НК РФ.

Если налогоплательщик укажет неправильный период, то ему направят сообщение, что указанный отчетный период невозможен для такой обязанности (например, если вместо квартального указан месячный период).

Неверно указали КБК или ОКТМО или заполнили КБК, по которому не нужно направлять уведомление

Уведомление предоставляют только по следующим налогам:

- организации — транспортный, земельный и налог на имущество, налог на прибыль для налоговых агентов.

- организации и ИП — УСНО, ЕСХН, СВ, НДФЛ.

При этом всегда указывается КБК и ОКТМО бюджетополучателя, которые действуют в текущем финансовом году.

Когда предоставлено уведомление с неверным КБК или КБК, по которому предоставлять уведомление не надо, приходит сообщение: «По КБК (его значение) предоставление уведомления невозможно».

Если указывается неактуальный ОКТМО, то его значение заменяется на ОКТМО преемника. Если налогоплательщик указал неверный КБК и (или) ОКТМО, то ему необходимо сформировать уведомление с правильными реквизитами и повторить его отправку.

Неверно указали реквизиты в платежном документе, который направляется вместо уведомления

Налогоплательщик допустил ошибку при заполнении следующих реквизитов:

- КБК;

- ОКТМО;

- неправильно указан или вообще не указан отчетный период.

Например, если в платежном поручении по НДФЛ поставить 1 кв. 2023 года или дату уплаты (17.02.2023), нельзя будет определить, к какому сроку отнести платеж.

В поручении нужно указывать реквизиты, которые позволят однозначно соотнести их с соответствующей декларацией (расчетом) или сообщением об исчисленных суммах налогов. В противном случае у налогоплательщика могут задвоиться начисления по уведомлению, предоставленному в виде платежного поручения, и итоговой декларации (расчету).

Правила заполнения таких документов содержатся в п. 7 приложения 2 к Приказу Минфина России № 107н от 12.11.2013. Например, в платежном поручении по НДФЛ за период с 23 января по 22 февраля следует указать срок 28.02.2023 или «МС.02.2023».

- как составить уведомление о едином налоговом платеже;

- как уточнить и изменить платеж в платежном поручении;

- как заполнить налоговую декларацию КНД 1152017 организациям и ИП на УСНО.

Источник: ppt.ru