В экономике при ограниченных ресурсах издержки любого выбранного варианта действия являются альтернативными. Альтернативные издержки делятся на две группы:

1. Явные (внешние, бухгалтерские) — это денежные выплаты за факторы производства и комплектующие изделия

Неявные (вмененные, имплицитные, внутренние) — недополученная упущенная выгода от факторов производства, находящихся в собственности владельца фирмы или фирмы как юридического лица.

Неявные (вмененные) издержки делятся на две части:

I. Упущенная выгода при использовании факторов производства.

II. Нормальная прибыль — факторный доход необходимый для возмещения затрат предпринимательского фактора.

Нормальная прибыль – минимальная запланированная прибыль, способная удержать предпринимателя в данной сфере бизнеса.

Бухгалтерская прибыль — выручка (валовый доход) минус явные издержки. Бухгалтерская прибыль позволяет оценить эффективность реализации выбранного варианта.

Экономическая прибыль — это бухгалтерская прибыль минус неявные издержки (включая нормальную прибыль).

Микроэкономика. Лекция 8. Издержки производства и прибыль предприятия

1) имеем 100000 рублей. Существует два варианта: а) вложить в производство; б) положить на счет под 20% годовых (r).

Если выбрать первый вариант, то мы теряем возможность получить 120 тыс. руб. — упущенная возможность или неявные издержки.

2) Предприниматель располагает К= 10000 руб. наличными и использует их в производстве. В конце года он продал товара на 11 тыс. руб. Превышение дохода над расходами PF=1000 руб. Он мог положить деньги в банк при годовой ставке процента r=12% и в конце года получить сумму К’=11200руб, следовательно, так как он выбрал первый вариант, то он упустил возможность получить 11,2 тыс. руб. — это и есть упущенная возможность. Он не выиграл 1тыс. руб., а проиграл 0,2 тыс. руб.

Экономическая прибыль = бухгалтерская прибыль — неявные издержки = общая выручка — альтернативные издержки по каждому производственному ресурсу — недополученная плата за капитальные ресурсы принадлежащих фирме или владельцам фирмы.

При расчете экономической прибыли в качестве явных издержек, как правило, не считается предпринимательский доход (плата за риск) и норма отдачи капитала.

Норма отдачи капитала определяется как отношение прибыли, полученной с помощью данного капитала к величине данного капитала.

Динамика экономической прибыли непосредственно связана с входом и выходом фирм с конкретного рынка при отрицательной экономической прибыли фирмы будут уходить из этой сферы деятельности, при положительной — входить.

В долгосрочном периоде экономическая прибыль, как правило, нулевая, а фирмы получают нормальную прибыль, удерживающую их в данной сфере бизнеса.

Экономические издержки представляют собой сумму бухгалтерских (явных) и вмененных (неявных) издержек.

Бухгалтерская прибыль для выявления дополнительных источников увеличения прибыли делится на нормальную прибыль (минимальный уровень прибыли) способную удерживать предпринимателя в данной сфере бизнеса и сверхприбыль (экономическую) прибыль.

4.4 Издержки фирмы глазами экономиста ч.1

Источник: pravo.studio

CATBACK.RU

На практике обычно используется понятие затрат производства. Это обусловлено различием между экономическим и бухгалтерским смыслом издержек. Действительно, для бухгалтера издержки представляют собой реально потраченные суммы денег, издержки, подтвержденные документально, т.е. затраты.

Издержки как экономический термин, включает в себя как реально затраченные суммы денег, так и упущенную выгоду. Вкладывая деньги в какой-либо инвестиционный проект, инвестор лишается права использовать их иным образом, например, вложить в банк и получать небольшой, но стабильный и гарантированный, если, конечно, банк не обанкротится, процент.

Наилучшее использование имеющихся ресурсов получило название в экономической теории альтернативной стоимости или альтернативных издержек. Именно это понятие и отличает термин «издержки» от термина «затраты». Другими словами затраты представляют собой издержки, уменьшенные на сумму альтернативной стоимости.

Теперь становится очевидным, почему в современной практике именно затраты формируют себестоимость и применяются в целях определения налогообложения. Ведь альтернативная стоимость достаточно субъективная категория и не может снижать налогооблагаемую прибыль. Поэтому бухгалтер имеет дело именно с затратами.

Однако для экономического анализа альтернативные издержки имеют принципиальную значимость. Необходимо определить упущенную выгоду , а «стоит ли овчинка выделки?» Именно исходя из понятия альтернативных издержек, человек, способный создать собственное дело и работать «на себя», может предпочесть менее сложный и нервный вид деятельности. Именно исходя из понятия альтернативной стоимости, можно сделать заключение о целесообразности или нецелесообразности принятия тех или иных решений. Не случайно при определении производителя, подрядчика и субподрядчика нередко принимается решение об объявлении открытого конкурса, а при оценке инвестиционных проектов в условиях, когда проектов несколько, и часть из них необходимо отложить на определенное время, рассчитывается коэффициент упущенной выгоды.

Постоянные и переменные издержки

Все издержки, за вычетом альтернативных, классифицируют по критерию зависимости или независимости от объема производства.

Постоянные издержки – издержки, не зависящие от объема выпускаемой продукции. Они обозначаются FC.

К постоянным издержкам можно отнести расходы на оплату технического персонала, охрану помещений, рекламирование продукции, отопление и т.д. В состав постоянных издержек включают и амортизационные отчисления (на восстановление основного капитала). Для определения понятия амортизационных отчислений необходимо классифицировать активы предприятия на основной и оборотный капитал.

Основной капитал — это капитал, переносящий свою стоимость на готовую продукцию по частям (в себестоимость изделия входит лишь малая частичка стоимости оборудования, при помощи которого осуществляется производство данного изделия), а стоимостное выражение средств труда называют основными производственными фондами. Понятие основных фондов шире, поскольку к ним относят и непроизводственные фонды, которые могут находиться на балансе предприятия, но их стоимость постепенно утрачивается (например, стадион).

Капитал, переносящий свою стоимость на готовый продукт в течение одного оборота, расходуемый на покупку сырья и материалов для каждого производственного цикла называют оборотным. Амортизация представляет собой процесс переноса стоимости основных фондов на готовую продукцию по частям. Другими словами оборудование рано или поздно изнашивается либо устаревает. Соответственно оно теряет свою полезность. Это происходит и в силу естественных причин (использование, колебания температуры, износ конструкции и прочее).

Амортизационные отчисления производятся ежемесячно исходя из установленных законодательно норм амортизации и балансовой стоимости основных фондов. Норма амортизации — отношение суммы годовых амортизационных отчислений к стоимости основных производственных фондов, выраженное в процентах. Государство устанавливает различные нормы амортизации по отдельным группам основных производственных фондов.

Выделяют следующие методы начисления амортизации:

• линейный (равные отчисления в течение всего срока службы амортизируемого имущества);

• метод уменьшаемого остатка (начисление амортизации происходит со всей суммы лишь в первый год службы оборудования, затем начисление производится лишь с не перенесенной (оставшейся) части стоимости);

• кумулятивный, по сумме чисел лет полезного использования (определяется кумулятивное число, представляющее сумму чисел лет полезного использования оборудования, например, если оборудование амортизируется в течение 6 лет, то кумулятивное число составит 6+5+4+3+2+1=21; затем цена оборудования умножается на число лет полезного использования и полученное произведение делится на кумулятивное число, в нашем примере для первого года амортизационные отчисления при стоимости оборудования 100000 рублей будут рассчитаны как 100000х6/21, амортизационные отчисления для третьего года составят соответственно 100000х4/21);

• пропорциональный, пропорционально выпуску продукции (определяется износ на единицу продукции, который затем умножается на объем производства).

В условиях стремительного развития новых технологий государство может применять ускоренную амортизацию, позволяющую производить более частую замену оборудования на предприятиях. Кроме того, ускоренная амортизация может производиться в рамках государственной поддержки субъектов малого предпринимательства (амортизационные отчисления не облагаются налогом на прибыль).

Переменные издержки – это издержки, которые напрямую зависят от объема производства. Они обозначаются VC. К переменным издержкам можно отнести затраты на сырье и материалы, сдельную заработную плату рабочих (она начисляется исходя из объема произведенной работником продукции), часть затрат на электроэнергию (поскольку потребление электроэнергии зависит от интенсивности работы оборудования) и прочие расходы, зависящие от объема выпускаемой продукции.

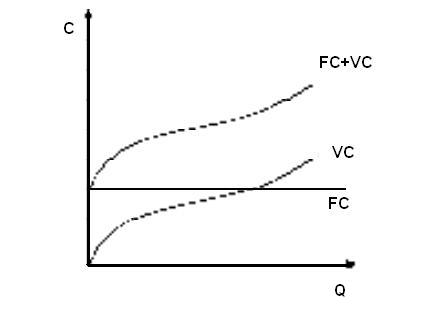

Сумма постоянных и переменных издержек представляет собой валовые издержки. Иногда их называют полными или общими. Они обозначаются ТС. Нетрудно представить их динамику. Достаточно поднять кривую переменных издержек на величину постоянных, что продемонстрировано на рис. 1.

Рис. 1. Издержки производства.

По оси ординат отложены постоянные, переменные и валовые издержки, по оси абсцисс – объем выпускаемой продукции.

Анализируя валовые издержки необходимо обратить особое внимание на их структуру и ее изменение. Сравнение валовых издержек с валовым доходом называют анализом валовых показателей. Однако для более детального анализа необходимо определить соотношение между издержками и объемом выпускаемой продукции. Для этого вводят понятие средних издержек.

Средние издержки и их динамика

Средние издержки — это издержки на производство и реализацию единицы продукции.

Средние совокупные издержки (средние валовые издержки, иногда их называют просто средними издержками) определяются путем деления совокупных издержек на количество произведенной продукции. Они обозначаются АТС или просто АС.

Средние переменные издержки определяются путем деления переменных издержек на количество произведенной продукции.

Они обозначаются АVС.

Средние постоянные издержки определяются путем деления постоянных издержек на количество произведенной продукции.

Они обозначаются АFС.

Вполне естественно, что средние совокупные издержки представляют собой сумму средних переменных и средних постоянных издержек.

Вначале средние издержки высоки, поскольку запуск нового производства требует определенных постоянных издержек, которые высоки в расчете на единицу выпускаемой продукции на первоначальном этапе.

Постепенно средние издержки снижаются. Это происходит в силу роста выпуска продукции. Соответственно при увеличении объема производства на единицу выпускаемой продукции приходится все меньше постоянных издержек. Кроме того, рост производства позволяет закупать необходимые материалы и инструменты большими партиями, а это, как известно, значительно дешевле.

Однако через некоторое время начинается рост переменных издержек. Это связано с убывающей предельной производительностью факторов производства. Рост переменных издержек обусловливает начало роста средних издержек.

Однако минимум средних издержек не означает максимума прибыли. В то же время анализ динамики средних издержек имеет принципиальное значение. Он позволяет:

• определить объем производства, соответствующий минимальным издержкам на единицу продукции;

• сравнить издержки на единицу выпускаемой продукции с ценой единицы продукции на потребительском рынке.

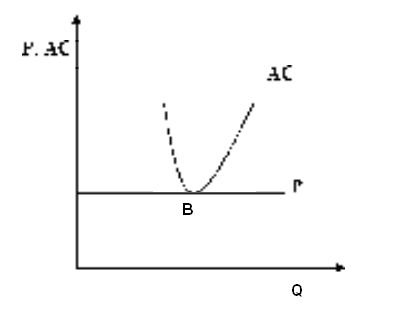

На рис. 2 представлен вариант так называемой предельной фирмы: линия цены касается кривой средних издержек в точке В.

Рис. 2. Точка нулевой прибыли (В).

Точку касания линии цены и кривой средних издержек обычно называют точкой нулевой прибыли. Фирма в состоянии покрыть минимальные издержки на единицу продукции, однако возможности для развития предприятия крайне ограничены. С точки зрения экономической теории, фирме безразлично, остаться в данной отрасли, или покинуть ее.

Это связано с тем, что в данной точке владелец предприятия получает нормальное вознаграждение за использование собственных ресурсов. С точки зрения экономической теории, нормальная прибыль, рассматриваемая как отдача от капитала при наилучшем альтернативном варианте его использования, является частью издержек. Поэтому кривая средних издержек включает в себя и альтернативные издержки (нетрудно догадаться, что в условиях чистой конкуренции на долгосрочном интервале предприниматели получают лишь так называемую нормальную прибыль, а экономическая прибыль отсутствует). Анализ средних издержек необходимо дополнить исследованием предельных издержек.

Понятие предельных издержек и предельного дохода

Средние издержки характеризуют затраты на единицу продукции, валовые издержки – затраты в целом, а предельные издержки дают возможность исследовать динамику валовых издержек, попытаться предвидеть негативные тенденции в будущем и в конечном итоге сделать вывод о наиболее оптимальном варианте производственной программы.

Предельные издержки – это дополнительные издержки, возникающие при производстве дополнительной единицы продукции. Другими словами, предельные издержки представляют собой прирост валовых издержек при увеличении производства на одну единицу. Математически мы можем определить предельные издержки следующим образом:

Предельные издержки показывают, дает ли прибыль выпуск дополнительной единицы продукции или нет. Рассмотрим динамику предельных издержек.

Вначале предельные издержки сокращаются, оставаясь ниже средних. Это связано со снижением издержек на единицу продукции вследствие положительного эффекта масштаба. Затем, как и средние, предельные издержки начинают расти.

Очевидно, что производство дополнительной единицы продукции дает и прирост совокупного дохода. Для определения прироста дохода вследствие увеличения производства продукции используется понятие предельного дохода или предельной выручки.

Предельный доход (MR) – дополнительный доход, получаемый при увеличении производства продукции на одну единицу:

где ΔR – изменение дохода предприятия.

Вычитая из величины предельного дохода предельные издержки, мы получаем предельную прибыль (она может быть и отрицательной величиной). Очевидно, что предприниматель будет увеличивать объем производства до тех пор, пока у него сохраняется возможность получать предельную прибыль, несмотря на ее снижение вследствие закона убывающей отдачи.

Источник — Голиков М.Н. Микроэкономика: учебно-методическое пособие для вузов. – Псков: Изд-во ПГПУ, 2005, 104 с.

Источник: www.catback.ru

Экономические издержки и прибыль фирмы. Бухгалтерская и экономическая прибыль фирмы

Издержки — денежное выражение стоимости производственных ресурсов, потребленных в процессе производства благ; производственные затраты на покупку средств производства и оплату труда работников. Они образуют действительную стоимость продукта для производителя, выступают базой для определения исходной цены продажи — цены предложения. Величина издержек производства исчисляется как произведение цены потребленных экономических ресурсов и их количества.

Работа содержит 1 файл

- Теоретическая часть.

Экономические издержки и прибыль фирмы.

Бухгалтерская и экономическая прибыль фирмы.

- Издержки и их классификация.

- Концепции прибыли.

- Издержки и их классификация.

Издержки — денежное выражение стоимости производственных ресурсов, потребленных в процессе производства благ; производственные затраты на покупку средств производства и оплату труда работников. Они образуют действительную стоимость продукта для производителя, выступают базой для определения исходной цены продажи — цены предложения. Величина издержек производства исчисляется как произведение цены потребленных экономических ресурсов и их количества.

Проблемы издержек производства (затрат) были и остаются предметом исследования ученых-экономистов самых разных правлений мировой экономической мысли.

Издержки различают частные и общественные. Это деление издержек связано с тем, насколько полно учитывает экономический агент виды и объем потребленных в процессе производства ресурсов. Иногда производитель получает ресурсы бесплатно для себя, однако их использование сопряжено с издержками для других субъектов, т. е. возникают так называемые внешние издержки, составляющие разницу между общественными и частными издержками.

С точки зрения измерения стоимости затраченных (потребленных) производственных ресурсов выделяют бухгалтерские и экономические издержки.

Бухгалтерские издержки — сумма выплат, осуществляемых предприятием за приобретенные производственные ресурсы. Они включают только явные издержки и оцениваются в фактических ценах их приобретения.

Экономические (альтернативные, вмененные) издержки — сумма явных и неявных издержек, один из методов измерения издержек производственных ресурсов. В его основе лежит концепция альтернативных издержек (издержек упущенных возможностей).

Варианты классификации издержек производства многообразны. Назовем основные из них.

Явные (внешние) издержки — это альтернативные издержки, принимающие форму денежных платежей поставщикам производственных ресурсов, не принадлежащих к числу владельцев данного предприятия. К явным издержкам относятся заработная плата рабочих и служащих, расходы на сырье и материалы, комиссионные вознаграждения торговым фирмам, взносы в банки и другие финансовые учреждения, расчеты за юридические консультации, транспортные услуги и т. п.

Неявные (внутренние) издержки — издержки на собственные и самостоятельно используемые производственные ресурсы. Неяв¬ные издержки не выступают в денежной форме, равны денежным платежам, которые могли бы быть получены за собственные ресурсы при условии наиболее выгодного из альтернативных вариантов их использования.

Безвозвратные издержки — издержки, осуществляемые предпринимателями единожды, которые не могут быть возвращены ни при каких обстоятельствах, даже в том случае, когда предприятие полностью прекращает свою предпринимательскую деятельность в данной сфере.

Классификация издержек может быть осуществлена с учетом мобильности производственных факторов. Различают постоянные, переменные и общие (совокупные) издержки.

Постоянные издержки (FC) — любые затраты в краткосрочном периоде, которые не изменяются с уровнем производства продукции.

К переменным издержкам относятся затраты на сырье, материалы, топливо, энергию, транспортные услуги; затраты на заработную плату рабочим и служащим и т. д.

Разграничение издержек на постоянные и переменные выступает исходным в разграничении краткосрочного и долгосрочного периодов. Для долгосрочного периода все издержки являются переменными.

Общие (валовые, совокупные) издержки (ТС) — сумма постоянных и переменных издержек, которые несет предприятие на производство благ. В краткосрочном периоде валовые издержки зависят от объема выпуска продукции. Общие издержки определяются по формуле:

TC=FC+VC.

Общие издержки увеличиваются по мере увеличения объема производства.

Издержки на единицу производимых благ имеют форму средних постоянных издержек, средних переменных издержек и них общих издержек.

Средние постоянные издержки (AFC) — это общие постоянные издержки на единицу продукции. Они определяются путем деления постоянных издержек (FQ) на соответствующее количество (объем) выпущенной продукции:

AFC=FC/Q.

Средние переменные издержки (AVC) — это общие переменные издержки на единицу продукции. Они определяются путем деления переменных издержек на соответствующее количество (объем) выпущенной продукции:

AVC= VC/Q.

Средние переменные издержки вначале падают, достигая своего минимума, затем начинают расти.

Средние общие издержки (АТС) — это общие издержки производства на единицу продукции. Они определяются двумя способами:

а) путем деления суммы общих издержек на количество произведенной продукции:

АТС= TC/Q;

б) путем суммирования средних постоянных издержек и средних переменных издержек:

ATC=AFC+AVC.

Вначале средние общие издержки высокие, поскольку производится небольшой объем продукции, а постоянные издержи большие. По мере увеличения объема производства средние общие издержки снижаются и достигают минимума, а затем начинают расти.

Предельные издержки (MC) — это издержки, связанные с выпуском дополнительной единицы продукции.

- Концепции прибыли.

Различные концепции издержек производства обусловливают и различные концепции прибыли.

Выделяют бухгалтерскую, экономическую, нормальную прибыль и др.

Бухгалтерская прибыль — разница между общей выручкой от реализации продукции (работ, услуг) и явными (внешними) издержками, т. е. платой за производственные ресурсы поставщиков. Бухгалтерская прибыль отличается от экономической прибыли на величину неявных (внутренних) издержек, поскольку экономическая прибыль не включает в себя экономические издержки.

Экономическая прибыль — общая выручка за вычетом всех издержек (явных и неявных), включая в неявные издержки и нормальную прибыль предпринимателя. Под экономической прибылью имеется в виду чистая прибыль, означающая разницу между выручкой и экономическими (альтернативными, вмененными) издержками. Экономическая прибыль показывает, что на данном предприятии производственные ресурсы используются более эффективно. Поэтому экономическая, а не бухгалтерская прибыль выступает критерием эффективности использования предприятием затраченных (потребленных) ресурсов. Когда экономи¬ческие издержки превышают полученный доход, то предприятие несет убытки.

Нормальная прибыль — вознаграждение за выполнение предпринимательских функций; элемент внутренних (неявных) издержек наряду с внутренней рентой и внутренней зарплатой. Нормальная прибыль позволяет удерживать предпринимательские ресурсы в определенной сфере деятельности. Если нормальная прибыль не обеспечивается, то предприниматель либо переориентирует свои усилия с данного направления деятельности на другое, более доходное, либо откажется от предпринимательской деятельности ради получения зарплаты или жалованья.

Балансовая прибыль — разница между выручкой от реализации продукции (работ, услуг), с одной стороны, и материальными затратами, амортизацией и заработной платой — с другой. Балансовую прибыль иначе называют общей (валовой) прибылью. Балансовая прибыль выступает основным источником распределения и использования средств производства.

Предельная прибыль — разница между предельным доходом и предельными издержками. Предельная прибыль, как и предельный доход, и предельные издержки, является положительной до определенного уровня производства продукции, однако по достижении его становится отрицательной, т. е. выпуск продукции становится убыточным. Предельную прибыль иначе называют маргинальной прибылью.

Прибыль, выраженная в абсолютных величинах, называется массой прибыли, которая находится в прямой зависимости от величины авансированного капитала и нормы прибыли. Норма прибыли выступает важным показателем эффективности производства и определяется отношением массы прибыли к авансированному капиталу.

Конкурентная борьба между отраслями экономики приводит к образованию средней нормы прибыли на равновеликий капитал, т. е. происходит своего рода «выравнивание» отраслевых норм прибыли. Но этот процесс возможен лишь при свободной межотраслевой конкуренции. Прибыль на авансированный капитал, извлекаемая согласно средней норме прибыли, называется средней прибылью. Однако существование средней нормы прибыли отнюдь не означает, что каждый собственник капитала непременно ее получит.

2. Практическая часть.

1. Дана таблица производственных возможностей выпуска предметов потребления (пицца) и средств производства (роботы):

Источник: www.stud24.ru