Планирование – один из важнейших процессов, обеспечивающих эффективную деятельность предприятия. Это управленческая функция, суть которой состоит в определении стратегии развития и задач для каждого из подразделений и структур, выполнение которых необходимо для следования выбранной стратегии. При планировании определяются не только сами цели предприятия, но и сроки, а также методы их достижения.

Производится анализ факторов, влияющих на деятельность предприятия и его развитие. Это делается для того, чтобы своевременно находить и решать возникающие проблемы.

Вам будет интересно: План управления проектом: описание, составление, анализ

Важнейшие факторы, влияющие на систему планирования на предприятии:

Нельзя списывать со счетов и географические факторы, а также факторы, обусловленные спецификой деятельности. Правда, при грамотном подходе три первых аспекта могут исключить влияние на деятельность предприятия специфических условий.

Балансовый метод — курс по ПБУ 18/02 — 2020 год

Значение

Стоит более подробно описать, какое значение имеет система планирования деятельности на предприятии.

Современная экономика – высококонкурентная среда. Чем больше масштаб деятельности организации, тем большее значение имеют решения, принимаемые руководителями компаний. На уровне малого бизнеса день промедления при принятии важного решения, может, и не сильно отразится на экономическом состоянии компании, зато в большом бизнесе эта непростительная оплошность может стоить миллионных убытков.

Вам будет интересно: Сбалансированная система показателей — это инструмент стратегического управления результативностью

Система планирования на предприятии нужна, чтобы принятые решения положительно сказывались на развитии компании, чтобы не возникало ситуаций, в которых руководство предприятия не знает, что ему делать.

К тому же давно известно, что в бизнесе действовать по плану легче и эффективнее, чем импровизировать и на ходу принимать решения.

Методы

Чтобы построить эффективную стратегию развития предприятия, нужно обладать определенным набором знаний. В частности, необходимо знать методы системы планирования на предприятии.

Выделяют шесть основных методов:

Первые три метода системы планирования на предприятии будут рассмотрены подробнее.

Балансовый метод

Суть балансного метода – составление различного вида балансов, а именно:

- материального (баланс топлива, стройматериалов, оборудования и т. д.);

- трудового (баланс рабочей силы и рабочего времени);

- финансового (баланс доходов и расходов в денежном эквиваленте, кассовых операций, бухгалтерских параметров);

- комплексного (баланс производственной мощности).

Исходя из этих балансов, осуществляется планирование стратегии развития с учетом принципов, которые будут описаны ниже. Балансный метод входит в систему финансового планирования на предприятии.

Основные методы и приёмы экономического анализа для бизнеса

Нормативный метод

Вам будет интересно: Управленческие технологии: типы, характеристики, применение

Суть нормативного метода состоит в использовании нормативов, которые предусмотрены практически для каждого процесса, происходящего на предприятии, или параметра, характеризующего деятельность компании. Например:

- нормы расхода сырья;

- нормы использования оборудования;

- нормы материалов и топлива;

- норматив на финансы;

- норматив на незавершенное производство.

Другие параметры так же нормируются. Это подразумевает сама система планирования на предприятии. Система планов предприятия должна учитывать все экономические показатели.

Технико-экономический метод

Этот метод применяется при планировании:

Иными словами, технико-экономический метод используется, чтобы направлять и организовывать производственно-хозяйственную деятельность и определять результаты производства.

При использовании этого метода планирования учитываются следующие факторы:

Учитываются и специфические факторы. Технико-экономическое – платформа для оперативного планирования. Отчасти составляет систему финансового планирования на предприятии. Оперативное согласовывает в календарном плане процессы, сроки, этапы и объемы производства.

Из этого можно сделать вывод, что технико-экономическое сильно зависит от оперативного. На этом факте основан принцип единства, непрерывности и комплексности планирования.

Принципы

Анализ системы планирования на предприятии невозможен без учета принципов планирования. Выделяют следующие:

- единства;

- непрерывности;

- гибкости;

- участия;

- научности;

- обоснованности цели.

Стоит уточнить, что собой представляет каждый из принципов.

Принцип единства

Подобный принцип предполагает системный комплексный подход к планированию. Ведь предприятие – большая организация, объединяющая в себе различные по своему назначению структуры. Нельзя для всех структур составить единый план и требовать его выполнения.

Принцип непрерывности

Принцип непрерывности утверждает, что планирование – это не одноразовый процесс. Оно должно длиться всегда, потому что экономическая обстановка и рынок постоянно меняются. Планы необходимо регулярно корректировать. Правда, нельзя менять их слишком часто, иначе планирование ничем не будет отличаться от импровизации.

В итоге данные, на основе которых производится планирование, нужно анализировать постоянно. Выводы необходимо делать за адекватные (не слишком длинные и не слишком короткие) промежутки.

Совершенствование системы планирования на предприятии должно длиться постоянно.

Принцип гибкости

Принцип гибкости тесно связан с принципом непрерывности. Он гласит, что при планировании необходимо подстраиваться под постоянно изменяющийся рынок.

Те, кто уверены, что ситуация на рынке не может измениться за одно мгновение, ошибаются. Может. Правда, мгновение – это лишь действие. Ему предшествует набор ситуаций (предпосылки). Именно этот набор ситуаций помогает учесть планирование.

Вам будет интересно: Франшиза АЗС: предложения, цены, условия

Составление плана действий, стратегии развития требует учета всех факторов, влияющих на экономический процесс. Эти факторы переменчивы.

Принцип участия

Организация системы планирования на предприятии требует учета данного принципа. Он тесно связан с принципом единства. Согласно ему, в планировании должны участвовать все структурные единицы предприятия.

Принцип научности

Согласно принципу научности, каждый шаг при планировании должен быть научно обоснован. Только так получится составить наиболее эффективный план. Для этого потребуется провести тщательный анализ системы планирования на предприятии.

На уровне малого бизнеса нарушение этого принципа хотя и не пойдет на пользу предприятию, но, может быть, незначительно скажется на итоговом результате работы. Может спасти интуиция руководства.

В крупном бизнесе полагаться в большей степени на интуицию – подписать «смертный приговор» компании.

Принцип обоснованности цели

Подобный принцип утверждает, что действия всех структур предприятия должны преследовать лишь единственную цель – цель предприятия на будущее, утвержденную стратегией развития.

Структура плана

Организация системы планирования на предприятии неизбежно приводит к составлению плана развития фирмы, который состоит из следующих пунктов:

На предприятии каждое подразделение, как правило, хорошо знает свою индивидуальную цель и не осведомлено о задачах, которые стоят перед другими структурами, хотя все они работают на достижение общей глобальной цели компании.

Классификация планов

Процесс планирования бывает шести видов:

В зависимости от информации, которую содержит тот или иной план, планы делятся на:

- финансовые;

- производственные.

Это информационные системы планирования на предприятии. Эти виды в сумме образуют генеральный план. В нем описывается деятельность предприятия в целом. В свою очередь, система экономического планирования на предприятии основывается на:

- производственном;

- стратегическом планировании.

Специалисты выделяют следующие виды целей стратегического планирования:

- рыночные (определяют рынки сбыта);

- производственные (определяют, какие технологии и оборудование лучше использовать для повышения эффективности работы предприятия);

- финансово-экономические (определяют источники поступления доходов, прогнозируют уровень прибыли на будущий период);

- социальные (определяют работу с клиентами, выявляют удовлетворенность готовой продукцией).

Процесс

Чтобы грамотно произвести планирование, стоит заранее определить следующие его составляющие:

- объект — то, на что направлено действие субъекта;

- субъект;

- период;

- средства;

- методика.

Управление при помощи стратегии развития подразумевает под собой реализацию цикла:

В итоге необходимо вернуться к пункту № 1.

Другая классификация методов

Существует и другая классификация методов составления системы бизнес-планирования на предприятии. По ней метод может быть:

- балансным;

- расчетно-аналитическим;

- экономико-математическим;

- графоаналитическим;

- сетевым;

- программно-целевым.

Балансный метод в этой классификации ничем не отличается от того, что описан выше. О других методах стоит сказать подробнее, хотя некоторые из них и упоминались в вышеописанной классификации.

Расчетно-аналитический применяется для расчета основных численных показателей плана, на основе которых производится анализ динамики и факторов развития предприятия. Чтобы анализ производился корректно, для рассчитываемых параметров определяются базисные значения, иными словами «нулевые координаты», по которым фиксируются изменения.

Применение экономико-математических методов позволяет формировать экономическую модель развития предприятия на основе параметров, рассчитанных предыдущим методом. Экономико-математический метод допускает составление нескольких стратегий развития компании и выбора оптимальной.

Графоаналитический позволяет наглядно представить зависимость между двумя экономическими показателями при помощи составления графиков. Чем хорош этот метод? Тем, что язык графики – самый информативный язык, который позволяет быстро делать промежуточные выводы без громоздких расчетов.

Сетевой является подтипом графоаналитического. Его особенность – возможность составлять графики параллельного выполнения работ в пространстве и времени. К примеру, графики, выполненные сетевым методом, могут одновременно характеризовать и ремонт оборудования цеха, и установку новой техники на предприятии, и разработку конструкции нового помещения.

Суть программно-целевого отражена в его названии. Этот метод используется при составлении конкретной программы по развитию предприятия. Например, в нем учитывается система производственного планирования на предприятии. В этой программе присутствует конкретный план действий и мероприятий, нацеленных на достижение генеральной цели компании. Именно эта цель является основополагающей при составлении плана.

Многие из этих методов эффективнее использовать вместе, а не по отдельности. Например, можно рассчитать нужные экономические параметры при помощи расчетно-аналитического метода, выявить модель зависимости этих параметров при помощи экономико-математического, проанализировать графоаналитическим методом и составить план действий на основе полученных выводов при помощи программно-целевого метода. Так выглядит пример системы планирования на предприятии.

Другая классификация

Вам будет интересно: Компания WantResult: отзывы сотрудников и клиентов

В зависимости от срока, на который составляется стратегия развития, планирование делится на:

- перспективное;

- текущее;

- оперативно-производственное.

Суть перспективного планирования заключается в прогнозировании поведения как потребителей, так и партнеров, и конкурентов. Перспективное бывает:

- долгосрочное (от 10 до 15 лет);

- среднесрочное (от 3 до 5 лет).

Долгосрочная система планирования производства на предприятии подразумевает создание программы действий при помощи программно-целевого метода с учетом обновления информации о рынке. Цели и задачи, описанные в долгосрочном плане, конкретизируются при среднесрочном планировании. При среднесрочном детально описывается желаемое изменение экономических показателей деятельности предприятия, а также методы его достижения.

По факту текущее планирование является подтипом среднесрочного перспективного. Текущий составляется на год. В этом документе еще более уточняются показатели и параметры, описанные в перспективном плане среднесрочного типа.

При текущем планировании задачи делятся на:

- заводские (масштабные задачи для предприятия);

- цеховые (задачи среднего уровня для структур предприятия, направленные на достижение масштабной цели);

- бригадные (небольшие задачи для структур, находящихся в подчинении цехов и служб, направленные на достижение цеховых задач).

Оперативно-производственное – подтип текущего. Оно позволяет составить конкретный план действий для достижения годовых (текущих) целей. Оперативно-производственное планирование делится на:

- межцеховое;

- внутрицеховое;

- диспетчирование.

Самый младший уровень планирования на предприятии – сменно-суточное.

Три вышеописанных вида планирования взаимосвязаны между собой и не могут учитываться по отдельности. Они образуют систему целей и задач. Помимо перспективного, применяются еще два вида планирования:

- стратегическое;

- тактическое.

Стратегическое позволяет сформировать перечень задач, призванных повысить эффективность работы компании, определяет миссию предприятия. Охватывает долгосрочный период.

Тактическое затрагивает кратко- и среднесрочный промежуток. Оно направлено на реализацию установленных при стратегическом планировании целей.

По обязательности выполнения плана выделяют:

- директивное;

- индикативное планирование.

Директивное исключает какую-либо инициативу на предприятии. Есть план действий и задач – его нужно выполнить. Оно широко применялось в социалистических странах в прошлом веке, но сейчас, когда рыночная экономика преобладает над плановой, директивное планирование чаще применяется при составлении лишь текущих планов.

Индикативное – противоположность директивного. При индикативном планировании не ставится конкретных задач. Лишь определяются некоторые экономические параметры, которых должно достигнуть предприятие. Каким образом этого будут добиваться структуры компании, четко не оговаривается. Важен только результат, но не метод его достижения.

Подобный вид планирования актуален при формировании перспективных задач.

Классификация Р. Л. Акоффа

Ученый Рассел Акофф сформировал собственную классификацию видов планирования, которая сейчас широко применяется в зарубежной практике. Подобная классификация выделяет:

Последний вид хотя и наиболее сложен в расчетах (необходимо учитывать сразу три временных промежутка), является наиболее эффективным.

Итог

Таким образом, планирование – один из важнейших процессов на предприятии, позволяющий ему эффективно развиваться и достигать амбициозных экономических показателей. Роль планирования сложно переоценить. Какая система планирования на предприятии, так оно и будет развиваться.

Без конкретной стратегии действий сложно работать как малому, так и большому бизнесу: малый не сможет вырасти и улучшить свои экономические показатели, а большой вовсе может обанкротиться из-за несвоевременного принятия решений на действия, не предусмотренные планом.

Выделяют большое количество методов планирования, все они принципиально отличаются друг от друга, но в целом образуют единую систему, позволяющую составлять точные и эффективные планы действий, стратегии развития. Например, программно-целевой метод имеет мало общего с технико-экономическим, но первый метод не работает без второго.

Кроме того, существует немало и видов планирования. Все они опираются на шесть основополагающих принципов. Процесс планирования, а также общая структура итогового плана давно определены. Они также приведены в этой статье.

Планирование – незаменимый этап развития предприятия, который никогда не прекращается, потому что постоянно нужно учитывать изменяющиеся условия рынка. Совершенствование системы планирования на предприятии не должно никогда прекращаться.

Источник: vkmp.ru

Глава 2. Методы планирования деятельности предприятия

Методы планирования представляют собой конкретные способы и приёмы экономических расчётов, применяемые при разработке отдельных разделов и показателей плана, их координации и увязке. В планировании под методом обычно понимается технический приём, процедура или другой инструмент, имеющий существенное значение для успешного выполнения той или иной задачи. При выборе конкретных методов планирования учитываются следующие факторы: длительность планового периода; особенности расчётов планового показателя; обеспеченность исходной информацией и возможность её использования; наличие соответствующей технической базы обработки информации и проведения расчетов; уровень квалификации работников. Следует отметить, что ряд рассмотренных методов носит универсальный характер и применяется, кроме обоснования плановых решений, при решении других экономических и управленческих задач. 22

В практике внутрифирменного планирования различные методы могут использоваться в комплексе, что создает проблему их совместимости. Не все методы могут сочетаться друг с другом. Кроме того, затраты на применение тех или иных методов различны. Целесообразность их применения может изменяться в зависимости от времени и задач.

Поэтому при обосновании плановых решений важно знать, что применяемые методы или их фрагменты совместимы друг с другом. Наиболее распространёнными методами, используемыми в процессе принятия плановых решений, являются следующие: балансовый, нормативный, метод оптимизации плановых решений, программно-целевой метод, метод планирования с использованием динамических рядов, расчётно-аналитический метод планирования, метод экономико-математического моделирования.

Применяемые в практике внутрифирменного планирования методы имеют различную степень формализации. Некоторые из них доведены до уровня экономико-математических моделей и имеют программное обеспечение для ЭВМ. Другие — недостаточно описаны, и отсутствует алгоритм их применения. Тем не менее данное обстоятельство не должно на практике сужать возможности имеющегося инструментария, поскольку все методы в значительной степени дополняются творческими возможностями специалистов, занимающихся проблемами планирования.

2.2. Балансовый метод планирования

Балансовый метод является самым универсальным методом планирования на всех уровнях: стран, регион, отрасль, предприятие. Балансовый метод хорошо зарекомендовал себя в СССР, США и других странах. На его основе разработана модель В. Леонтьева «затраты–выпуск».

Этот метод –– важный инструмент управления бюджетами, применяемый правительством США для измерения влияния вариантов инвестиций и налоговой политики, использовался также при построении межотраслевых балансов в экономике США, бывшего СССР и с 1991 г. –– в России. Балансовый метод заключается в том, что путём построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Характеризуется установлением материально-вещественных и стоимостных пропорций в показателях. Метод предполагает использование взаимно уравновешивающихся расчётов (таблиц), в одной части которых 23

указываются ресурсы, а в другой –– направления их использования. Так, план оборота по реализации фирмы обязательно требует расчёта плана его товарного обеспечения, что осуществляется посредством балансового метода. Балансовый метод применяется при сравнении потребности в ресурсах и их наличия, при планировании распределения прибыли и других финансовых показателей.

Система балансов включает в себя: а) балансы по увязке объёма производимой предприятием продукции и оказываемых услуг с общественной потребностью в них для отдельных заказчиков и в целом народного хозяйства; б) балансы по увязке объёмов производства продукции с производственной мощностью предприятия, имеющимися трудовыми, материальными и финансовыми ресурсами; в) балансы по координации объёмов производства и пропорциональности в развитии различных стадий (заготовительной, обрабатывающей, сборочной) и видов (основного, вспомогательного, обслуживающего) производственного процесса. Балансовый метод позволяет определить систему взаимоувязанных показателей в части потребности и наличия ресурсов, источников их поступления, распределения и использования, конкретизировать требования пропорциональности и условия её соблюдения предприятием.

Основой составления перспективных и текущих планов хозяйственной деятельности на предприятии являются балансы основных фондов, рабочей силы, материальный, финансовый, энергетический. К частным видам последнего относятся балансы топлива, тепла, электроэнергии. Баланс основных фондов (производственных мощностей) промышленного предприятия характеризует их движение.

На его основе исчисляют коэффициенты выбытия и обновления основных фондов. Для выявления резервов использования оборудования составляют балансы времени работы оборудования, в которых сопоставляют планируемое по заданной производственной программе время работы оборудования с располагаемым временем его использования. Баланс рабочей силы определяет обеспеченность завода работниками, выявляет дополнительную потребность в кадрах в целом и по категориям, и источники её покрытия. Материальный баланс позволяет сопоставить величину потребности по видам 24

материальных ресурсов на установленную производственную программу с

| объёмом поставок для покрытия этой потребности. | ||||

| Энергетический | баланс | характеризует | соответствие | количества |

запланированной предприятием энергии по источникам получения количеству необходимой энергии по различным видам и направлениям её использования. Финансовый баланс представляет собой часть финансового плана предприятия, в котором сопоставляют доходы и поступление средств с расходами и отчислениями, а также суммы платежей предприятия в государственный бюджет с запланированными для предприятия ассигнованиями. Особое значение для разработки технико-экономических планов предприятий имеют бухгалтерские балансы, характеризующие состояние финансовых средств предприятия и их источников на определённую дату. Балансовый метод планирования обеспечивает: а) единство планирования на всех уровнях управления предприятием;

| б) | координацию и согласованность плановых показателей различных | |||||

| разделов; | ||||||

| в) | выявление и устранение «узких мест» и диспропорций; | |||||

| г) | вскрытие резервов в развитии отдельных производств и их дальнейшее | |||||

| использование при решении плановых задач; | ||||||

| д) | установление | необходимых | пропорций | и | темпов | развития |

| различных подразделений и служб предприятия. | ||||||

2.3. Нормативный метод планирования

Сущность нормативного метода планирования финансовых показателей заключается в том, что на основе заранее установленных норм и техникоэкономических нормативов рассчитывается потребность хозяйствующего субъекта в ресурсах и в их источниках. Норма характеризует научно обоснованную меру расхода ресурса на единицу продукции (работы) в принятых единицах измерения, например расход муки на 1 т хлебобулочных изделий согласно утверждённой рецептуре. В виде нормы выступает потребление того или иного продукта на душу населения согласно научно обоснованному рациону питания. Например, рекомендуемая норма потребления мяса и мясопродуктов в год на одного человека — 82 кг. В непроизводственной сфере применяются нормы, характеризующие необходимый размер общей и жилой площади на одного 25

жителя, потребление воды на одного человека и др. Нормативы, как правило, разрабатываются в относительном выражении. Они характеризуют степень использования ресурсов (например, процент выхода годного литья от металлозавалки), расход ресурса на 1 млн руб. продукции, размер платы за кредит (процентные ставки) и др. Норма –– установленная мера, средняя величина.

Норматив означает технический, экономический и другой показатель норм, в соответствии с которым выполняется какая-то программа. Норматив –– расчётная величина. Таким образом, к норме как к установленной величине относят ставки тарифных взносов, ставки налогов, нормы амортизационных отчислений, нормы запасов сырья и товаров и др.

К нормативу как к расчётной величине относят нормативы отчислений в ремонтный и в резервный фонды, норматив потребности в оборотных средствах и др. В планировании применяется система норм и нормативов, которая включает: федеральные нормативы –– являются едиными для всей территорий Российской Федерации, для всех отраслей и хозяйствующих субъектов.

К ним относятся ставки федеральных налогов, ставки тарифных взносов и др.; республиканские (краевые, областные, автономных образований) нормативы; местные нормативы; отраслевые нормативы –– действуют в масштабах отдельных отраслей или по группам организационно-правовых форм хозяйствующих субъектов; нормативы хозяйствующего субъекта –– это нормативы, разрабатываемые непосредственно хозяйствующим субъектом и используемые в его деятельности для контроля за использованием ресурсов и для других целей. К этим нормативам относятся нормы потребности в оборотных средствах, нормы кредиторской задолженности, постоянно находящиеся в распоряжении хозяйствующего субъекта, нормы запасов сырья, материалов, товаров, тары, нормативы распределения финансовых ресурсов и прибыли, норматив отчислений в ремонтный фонд и др. Республиканские (краевые, областные, автономных образований) нормативы, а также, местные нормативы (ставки республиканских и местных налогов, тарифных взносов и сборов и др.) действуют в отдельных регионах РФ. Срок действия той или иной нормы на предприятиях и фирмах не должен превышать периода, в течение которого значения нормативных факторов находятся в допустимых пределах. 26

Источник: studfile.net

Методы бюджетного планирования

Настройка подсистемы бюджетирования в 1С под ваши бизнес-процессы.

Рассчитать стоимость

Автоматизация бюджетирования на 1С

Широкий выбор технических решений и готовых методик. Бесплатный подбор подходящего ПО

от 120 000 ₽

Для расчета масштабов денежных трат, установления источников и общего представления о том, как бюджетные средства будут расходоваться на разных уровнях, применяется бюджетный метод.

При разработке бюджета важнейшей задачей любого предприятия является возможность составления планов и прогнозов. В этом поможет подсистема 1С «Бюджетирование и планирование»

Планирование может осуществляться при помощи шести базовых методов:

- Нормативный;

- Расчетно-аналитический;

- Индексный;

- Балансовый;

- Программно-целевой метод бюджетного планирования;

- Планирование и моделирование;

- Бюджетирование с ориентацией на дальнейшие результаты.

О некоторых методах и принципах пойдет речь в данной статье на примере программного функционала учетных систем семейства 1С.

Нормативный способ

Приглашаем на

бесплатный вебинар!

06 июня в 11:00 мск

В России чаще всего применяется нормативный способ планирования бюджета, так как он базируется на множестве нормативов и норм, используемых в целях регулирования экономических аспектов деятельности организации.

Содержание метода отражено в его названии – использование различных норм и нормативов при формировании бюджета (расход сырья, оплата труда, налоговые вычеты, капиталовложения в ремонт и модернизацию производственных цепочек).

Инструментарий подсистемы 1С «Бюджетирование и планирование» обширен и для небольшой фирмы может оказаться избыточным. Как правило, стандартные требования полноценно покрываются даже ограниченным функционалом (планирование продаж, план-фактный анализ).

Программы семейства 1С, как сложные комплексные решения, так и более простые специализированные, предоставляют пользователю возможность вести сценарное планирование, позволяющее формировать планирование в различных измерениях. Задать эти измерения можно в настройках Сценария планирования.

Расчетно-аналитический способ

Здесь главной задачей уже становится получение точных исходных данных по нормам и нормативам, на основе которых будут рассчитываться плановые показатели. Высокие требования к точности данных позволяет удовлетворить расчетно-аналитический способ.

В качестве источников данных планирования в этом случае выступает актуальная техническая документация.

Индексный способ

Кроме того, популярностью в РФ пользуется так называемый индексный способ планирования. В его основе лежит получение индексов на базе анализа множества факторов (инфляция, реальные доходы на душу населения, зарплаты и т.д.) и их последующее применение при отслеживании и расчете тех индексов, которые расходятся с изначально рассчитанными.

Решения 1С располагают элементами этой методики. Например, возможностью составлять прогнозы динамики фактических показателей, руководствуясь данными прошлых периодов.

Балансовый метод

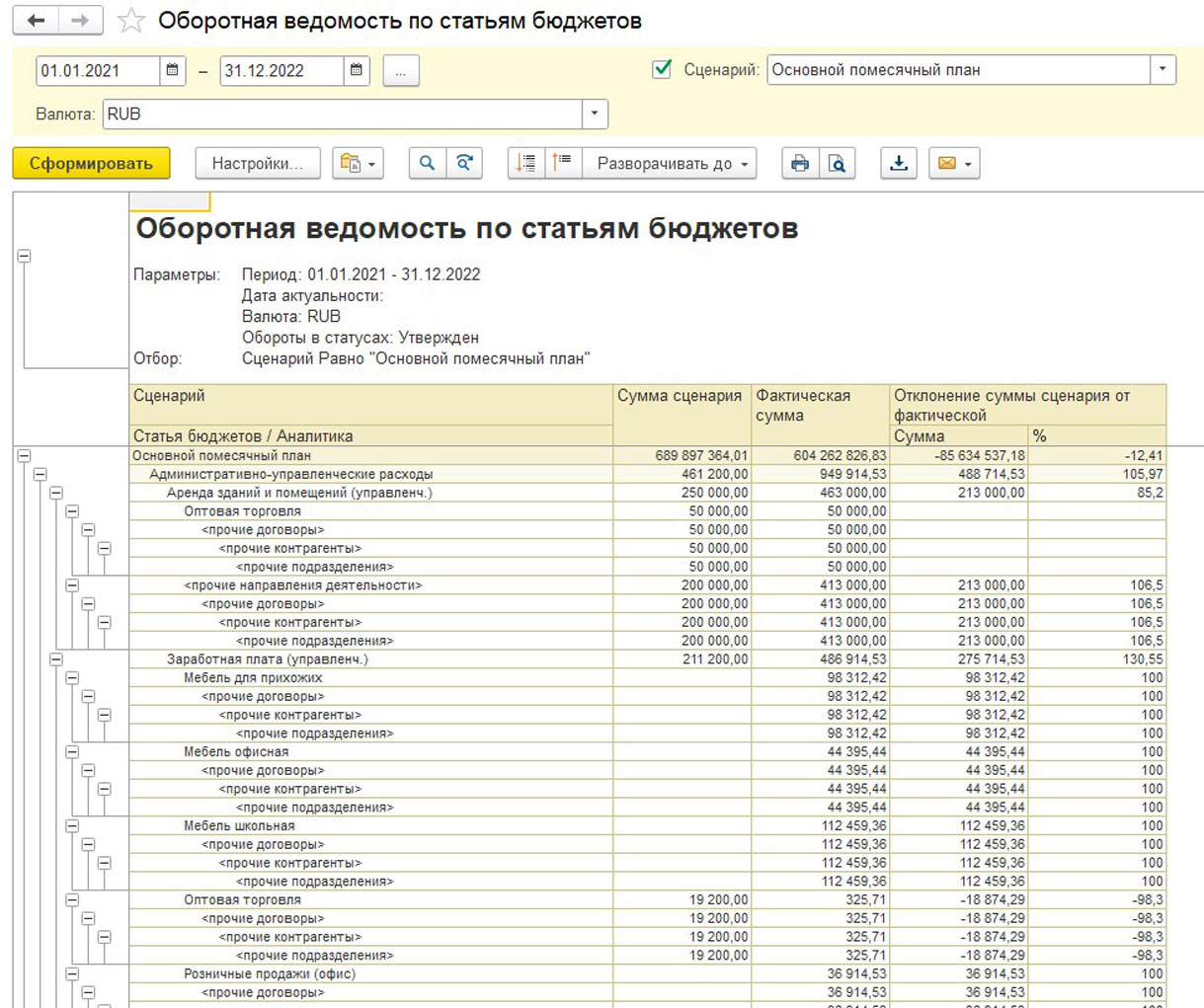

Следующий метод – балансовый, под ним подразумевается расчет расхода и поступления средств бюджета в выбранные периоды на всех этапах и уровнях. Другими словами, это имеющий конкретную структуру способ расчета потребностей в производимой продукции, финансах, материальных ресурсах, которые необходимы для выпуска данного вида продукции.

Ключевым фактором является материальный баланс, посредством которого предприятие сможет не только обеспечивать корреляцию спроса с предложением, но и осуществлять планирование производства, используя функционал подсистемы «Бюджетирование и планирование» программ семейства 1С.

Бесплатная консультация по выбору системы бюджетирования

Индивидуальные рекомендации от ведущих экспертов по эффективной автоматизации бюджетирования

Внедрение системы бюджетирования

Современные методики бюджетирования, контроль финансовых результатов. Бесплатная оценка проекта

Программно-целевой метод

На фоне ставших уже традиционными способов пока особняком стоит программно-целевой способ планирования, имеющий тесную взаимосвязь с нормативным и балансовым.

Приоритетная сфера применения – государственные программы, поскольку он позволяет осуществлять комплексное и приоритетное планирование, давая возможность строить и детализировать программы, исходя из доступных средств, сырья, времени сроков исполнения и исполнителей.

Бесплатная

консультация

эксперта

Дмитрий Тараканов

Консультант-аналитик

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Подобные программы нередко выглядят как систематизированный набор рекомендаций. Но имеющие наибольшую важность — это, прежде всего, программы научно-технического развития, — передаются в исполнение, финансирование которого осуществляется по государственной экономической программе планирования.

Модель, построенная с применением этого метода, имеет в своей основе учет разных факторов, под влиянием которых происходят социально-экономические процессы. В случае некорректности разработанной модели остается возможность внести своевременные коррективы и устранить допущенные ошибки.

Метод моделирования

Метод моделирования, как следует из названия, закладывает в свою модель различные условия развития социально-экономических процессов. Если сформированная модель прогнозирования ошибочна, данный способ позволяет своевременно и оперативно исправить допущенные отклонения.

Способ составления и планирования бюджета, ориентированного на дальнейший результат

Последний метод бюджетирования, который рассматривается в данной статье – ориентированный на дальнейший результат, или системный. Другими словами, метод представляет собой цельную и стройную систему, которая позволяет создавать бюджет, отражая взаимосвязи между плановыми и фактическими/вероятными результатами.

Главной целью является комплексное отслеживание корреляции между затратами (ресурсы, сырье) и итоговым непосредственным результатом, проведение оценки эффективности как с точки зрения использования финансовых ресурсов, так и социальной деятельности, финансируемой из общего бюджета.

Стоит отметить, что в современной версии 1С 8.3 для решения задач бюджетирования предусмотрена отдельная подсистема «Бюджетирование», обладающая комплексным функционалом, достаточным для формирования бюджетов любой степени сложности и в различных разрезах, включая ЦФО (центры финансовой ответственности).

Для построения несложных бюджетов вполне достаточно типового функционала подсистемы, позволяющего эффективно планировать продажи, закупки и строить соответствующую отчетность. Она дает пользователю представление о соотношении плановых и фактических данных, учитывая прогнозную рентабельность.

Подводя итог: каждый из вышеперечисленных методов планирования бюджета нашел широкое практическое применение на различных уровнях (федеральном, региональном, муниципальном) как параллельно, так и в тандеме с другими.

Источник: wiseadvice-it.ru