Источник: ООО «Небо» Уже с апреля 2022 года заработает новый порядок работы с банковскими счетами: Центробанк расширил полномочия банков и позволил на местах регулировать правила открытия счетов. Расскажем, как это повлияет на бизнес.

Новые возможности для банков

- список документов и сведений, необходимых для открытия счета: эксперты уверены, что в погоне за клиентом многие банки значительно сократят перечень необходимой информации, что упростит предпринимателям открытие, ведение и закрытие счетов;

- формат карточек с образцами подписей и оттиском печати, а также процедуру их заполнения и замены;

- случаи, при которых возможно использовать две или более карточки;

- правила документооборота с момента получения документов для открытия счета до момента передачи клиенту реквизитов: некоторые процессы можно будет оптимизировать, а значит, время оказания услуги сократится;

- способ заверения документов, требуемых для открытия счета.

Получается, что банки смогут устанавливать свои требования к клиентам, предлагать максимально удобные сервисы, включая переход на электронный документооборот. Например, в новой инструкции допускается ведение как бумажного, так и электронного варианта юридического дела.

Асабісты капітал — новые правила ведения бизнеса

Конечно, базовые подходы к открытию счета сохранятся: предпринимателю или его представителю нужно будет лично присутствовать при открытии счета, а для идентификации клиента потребуется участие представителя банка. Но в целом финансовые учреждения получат возможность адаптировать свои внутренние правила с учетом потребностей бизнеса.

Новые принципы оформления карточек с образцами подписей

По действующей инструкции для оформления карточки используется форма № 0401026. Банк может использовать и собственную форму, если сохранит обязательные поля: «Клиент», «Отметка банка», «ФИО», «Образец подписи» и пр.

В новых правилах унифицированную форму отменили, а список обязательных сведений сократили:

- наименование юридического лица или ФИО для ИП или физического лица, занимающегося частной практикой;

- ФИО лиц, наделенных правом подписи;

- оттиск печати (при наличии).

Все остальные сведения вносят на усмотрение банка.

Перспективы изменений для МСП

Новая инструкция не затронет уже существующие счета: предпринимателям не придется обновлять документы или собирать дополнительные сведения. Даже карточки с образцами подписей можно будет не оформлять заново: до 1 октября 2022 года действует переходный период, в течение которого банки обязаны принимать карточки старого образца (т.е. утвержденные инструкцией № 153-И).

К положительным изменениям для бизнеса можно отнести:

- Снятие ограничения, касающегося права подписи, для юридических лиц. Сейчас подписывать документы могут только сотрудники организации, а с 1 апреля 2022 года право подписи будет распространяться и на лиц, действующих от имени компании. Например, бухгалтеры или управляющие, в отношении которых действуют не трудовые договоры, а гражданско-правовые. Для подтверждения полномочий предпринимателю достаточно будет оформить доверенность.

- Отмена правила о предоставлении документов. Сейчас клиенты банка должны в обязательном порядке представитьподтверждающие документы, если сведения, указанные при открытии счета, поменялись. С апреля 2022 года – только по требованию банка. То есть, при смене наименования компании или адреса регистрации достаточно будет уведомить банк об изменениях, и если в ответ сотрудники учреждения не попросят документы, то дополнительно никаких бумаг высылать не нужно.

- Единые правила открытия, ведения и закрытия счетов для физических и юридических лиц. В действующей инструкции они разнесены по главам и в некоторых моментах отличаются, в новой – прописан единый порядок для всех клиентов.

- Отказ от дублирующей информации. Если лицо, открывающее счет, является представителем сразу нескольких организаций, то повторно предоставлять информацию о личности представителя или его реквизитах не нужно: банк вправе сам сделать копии нужных бумаг для нового юридического дела. То же правило действует в том случае, если ИП или юридическое лицо открывают сразу несколько счетов.

В целом эксперты оценивают новые изменения как положительные: к удаленному открытию счетов, конечно, мы еще не перешли, но многие дублирующие процедуры (особенно связанные с документами) уже можно будет исключить.

ПЕРЕФОРМАТИРУЯ БУДУЩЕЕ: НОВЫЕ ПРАВИЛА ВЕДЕНИЯ БИЗНЕСА

Источник: www.audit-it.ru

Топ‑12 изменений для бухгалтера с 2023 года

Правила работы обновляются ежегодно, но с 2023 года нас ждут очень большие изменения. Объединение ПФР и ФСС, введение единого налогового платежа и единых сроков отчетности, продление моратория на проверки и переходного периода по МЧД — это лишь часть того, что ждет бизнес в следующем году. Мы собрали подборку основных изменений и дополнили ее ссылками на разъяснения от наших экспертов. Обзор поможет подготовиться к работе по новым правилам.

Объединение ПФР и ФСС

- Появится единая предельная база для исчисления страховых взносов. Ее будут ежегодно индексировать, в 2023 году база составит 1 917 000 рублей (Постановление Правительства от 25.11.2022 № 2143).

- Плательщиков переведут на единый тариф страховых взносов, он больше не будет делиться по видам страхования. Тариф — 30% в пределах единой базы и 15,1% сверх базы. Пониженные тарифы для МСП, IT-компаний и других льготников сохранятся.

- За работников на ГПД и большинство временно пребывающих иностранцев надо будет платить взносы по тому же тарифу, что и за остальных работников (ст. 425 НК РФ).

- Работники по ГПД смогут получать больничные и детские пособия. Но при условии, что в 2022 году за него заплатили не менее 4 833,72 рублей взносов на ВНиМ (ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ, письмо Минтруда от 05.08.2022 № 17-1/В-103).

Есть изменения и в отчетности. Так как фонды объединили, отчетность по персонифицированному учету и взносам на травматизм тоже соединили в одну форму ЕФС-1. Она объединила в себе 4-ФСС, СЗВ-ТД, СИоЗП (для бюджетников), СЗВ-СТАЖ и ДСВ-3.

Форму СЗВ-М отменяют. Последний раз по ней надо отчитаться за декабрь 2022 года. СЗВ-М заменит новый ежемесячный отчет — персонифицированные сведения о физических лицах. Его нужно отправлять в ИФНС до 25 числа месяца, следующего за отчетным.

Смотрите разъяснения экспертов об объединении фондов в тематической подборке «Социальный фонд России: новые правила работы»

Единый налоговый платеж и единый налоговый счет

С 1 января 2023 года произойдет обязательный переход на единый налоговый счет (Федеральный закон от 14.07.2022 № 263-ФЗ). Это касается и организаций, и предпринимателей на всех системах налогообложения.

Суть единого платежа такова: налогоплательщики перечисляют налоги, сборы, взносы, авансовые платежи, пени, штрафы и проценты одним платежным поручением. Единый платеж и совокупная обязанность учитываются налоговиками на единых налоговых счетах плательщиков. В совокупную обязанность входят налоги, взносы и другие платежи, которые нужно заплатить или вернуть в бюджет.

На основании совокупной обязанности инспекция зачитывает ЕНП в счет обязательных платежей. Деньги зачтут в определенной последовательности: сначала недоимки, затем текущие платежи, а потом пени, проценты и штрафы (п. 8 ст. 45 НК РФ).

Информацию о совокупной обязанности инспекторы будут получать из вашей отчетности. А если отчетность не предусмотрена или заплатить налог нужно до ее представления, в ИФНС следует направлять уведомление об исчисленных суммах. При этом в 2023 году можно сохранить привычный порядок уплаты налогов и передавать в банк отдельные платежные поручения на каждое перечисление, но деньги все равно будут зачисляться на единый налоговый счет.

Подробнее о ЕНП читайте в нашей подборке «Всё про единый налоговый счет»

Изменения по НДФЛ для налоговых агентов

С 2023 года НДФЛ будем перечислять в составе единого налогового платежа — один раз в месяц. Но если плательщику удобно платить подоходный налог сразу же после удержания, он может так делать. Это не будет нарушением.

Удерживать подоходный налог придется при каждой выплате доходов. По новым правилам дата получения дохода — это дата его фактической выплаты. Это касается и аванса, для которого раньше датой получения считался последний день месяца. То есть НДФЛ теперь надо удерживать и с первой, и со второй половины зарплаты (п. 12 ст. 2 263-ФЗ, пп. 1 п. 1 ст.

223 НК РФ в новой редакции).

Сроки перечисления НДФЛ тоже изменятся. С 2023 года подоходный налог надо платить в бюджет:

- до 28 числа текущего месяца — если удержали налог с 23 числа прошлого месяца по 22 число текущего;

- до 28 января — если удержали налог с 1 по 22 января;

- до последнего рабочего дня в году — если удержали налог с 23 по 31 декабря.

Из-за новых правил некоторым работодателям может быть удобнее установить новые сроки выплаты и порядок расчета первой половины зарплаты. На этот случай у нас есть инструкция.

Полезные статьи

- Изменения по НДФЛ — 2023: новые сроки уплаты и 6‑НДФЛ, ежемесячная отчетность и не только

- Как платить НДФЛ за сотрудников в 2023 году: новые сроки, платежные поручения, уведомления

- Как платить аванс по зарплате в 2023 году из‑за новых правил расчета НДФЛ

- НДФЛ с зарплаты за декабрь: разбираемся с переходными положениями

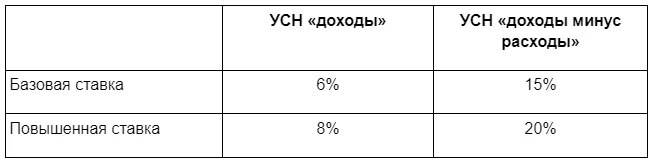

Новые правила для УСН

Налог по упрощенной системе налогообложения, как и другие налоговые платежи, теперь надо платить через ЕНП. Сроки уплаты налога и сдачи отчетности по УСН тоже изменили. Вот как теперь будем платить налог (п. 41 ст. 2 263-ФЗ, п. 7 ст.

346.21, п. 1 ст. 346.23 НК РФ):

- годовой налог организаций — до 28 марта включительно;

- годовой налог ИП — до 28 апреля включительно;

- авансовый платеж — 28 числа месяца после отчетного квартала.

Организациям нужно отправить декларацию не позднее 25 марта следующего года, предпринимателям — не позднее 25 апреля.

Кроме того, изменили лимит дохода для сохранения права работать на упрощенке с учетом коэффициента-дефлятора 1,257. Лимит по УСН в 2023 году — 251,4 млн рублей, лимит для повышенных ставок — 188,55 млн рублей.

Полезные статьи

- Все изменения по УСН с 2023 года

- Переход на УСН в 2023 году

- Нулевая отчетность ООО на УСН

- Повышенные и пониженные ставки при УСН: разбираем нюансы применения

Новый налоговый режим АУСН

С 1 января 2023 года организации и ИП могут перейти на новый спецрежим — автоматизированную упрощенную систему налогообложения (Федеральный закон от 25.02.2022 № 17-ФЗ). Но налогоплательщик должен соответствовать определенным критериям. Основные ограничения по АУСН — доход до 60 млн рублей и численность работников до 5 человек.

Ставки на АУСН выше, чем на обычной упрощенке:

- 8% — по объекту «доходы»

- 20% — по объекту «доходы минус расходы».

Минимальный налог на АУСН — 3%.

На АУСН нет страховых взносов, нужно только раз в год перечислять фиксированный платеж на травматизм. В 2023 году нужно заплатить 2 217 рублей (Постановление Правительства от 25.11.2022 № 2146). Это за всю компанию, а не за одного сотрудника. Предприниматели не платят взносы за себя. Отчетность сдавать тоже не нужно.

НДФЛ с зарплаты может рассчитывать и перечислять в бюджет ваш банк. Но для этого нужно ежемесячно отправлять ему данные о физлицах, их доходах и вычетах.

Полезные материалы

- Статья с разъяснениями: Новый налоговый режим АУСН: как он устроен и сколько будет стоить компании

- Тест: Подходит ли АУСН вашему бизнесу?

- Вебинар: Заменит ли АУСН бухгалтера? Особенности нового спецрежима, плюсы и минусы, отчетность

Новые формы деклараций и расчетов

С 2023 года начнут действовать новые формы отчетности:

Разбор новых форм отчетности смотрите в подборке «Изменения в отчетности с 2023 года». Она постоянно пополняется

Новый порядок расчетов по налогу на имущество и на землю

Налоги на имущество и на землю за 2023 год надо считать по кадастровой стоимости, которая не превышает значение по кадастру на 01.01.2022 (ст. 375, 391 НК РФ).

Декларацию по налогу на имущество за 2022 год сдаем по новой форме. В имущественную декларацию больше не нужно включать информацию по недвижимости, облагаемой по кадастровой стоимости. Сообщение об исчисленном налоге пришлет ИФНС. Если вы не согласны с расчетом инспекции, отправьте в ответ свои пояснения.

Полезные статьи

- Имущественные налоги в 2023 году: как взаимодействовать с налоговиками

- Налог на имущество организаций

- Транспортный налог для юридических лиц

Машиночитаемая доверенность

С 2022 года руководители организаций, ИП и нотариусы получают электронную подпись бесплатно — в Удостоверяющем центре ФНС.

Для сотрудников введут новый порядок: вместо ЭП от организации они будут подписывать рабочие документы электронной подписью физлица. Эта подпись не привязана к организации, и чтобы ее использовать для отчетности, работнику понадобится машиночитаемая доверенность.

Чтобы переход на новый формат работы прошел плавно и без сбоев, временно разрешили использовать сертификаты сотрудников. Переходный период по использованию квалифицированной ЭП продлили до 31 августа 2023 года.

Полезные статьи

- Электронная подпись и МЧД в 2023 году: изменения и возможности

- Все, что вам нужно знать об электронной доверенности

- Как заполнить МЧД для ФНС и ФСС, доверенности для Росстата и ПФР

Окончание переходного периода по ФСБУ

Новых Федеральных стандартов бухучета с 2023 года не вводят. Но есть ФСБУ 14/2022 по нематериальным активам, который уже можно применять и который станет обязательным с 2024 года.

А в прошлом году ввели ФСБУ 6/2020, 26/2020, 25/2018, 27/2021 и установили для них переходные положения на 2022 год. Те, кто начал применять эти стандарты досрочно, прописали переходные положения в своей учетной политике. С 2022 года эти ФСБУ стали обязательными для всех — переходные положения утратили актуальность, их нужно исключить из учетной политики.

Кроме того, в 2022 году в некоторые стандарты внесли изменения:

- Капитальные затраты на нематериальные активы и на НИОКР по новому ФСБУ относятся к НМА. Раздел, основанный на ПБУ 17/02 по учету НИОКР, надо исключить из учетной политики.

- В ФСБУ 26/2020 внесли небольшие изменения по капвложениям в основные средства. Эти изменения можно применить досрочно. Применяете ли вы ФСБУ 14/2022 или нет, значения не имеет.

Если эти изменения касаются бухучета вашей организации, их нужно отразить в учетной политике.

Полезные материалы

- Статья: Учет нематериальных активов: сравниваем ФСБУ 14/2022 и ПБУ 14/2007

- Вебинар: ФСБУ 25/2018: с чем столкнулись организации. Опыт главбуха

Новый МРОТ и прожиточный минимум

С 1 января 2023 года минимальный размер оплаты труда на федеральном уровне увеличивают до 16 242 рублей. Работодателям нужно пересмотреть зарплату сотрудников и доплатить до МРОТ тем, у кого ЗП ниже федерального минимума. А еще новый показатель минималки нужно учитывать при расчете пособия по временной нетрудоспособности.

Субъекты РФ могут устанавливать региональный минимум оплаты труда, но он не ниже федерального МРОТ (ст. 133.1 ТК РФ). Местные власти выпускают региональное соглашение: его положения распространяется на все организации в регионе, кроме федеральных бюджетников. Если регионального минимума нет, в регионе применяется федеральный МРОТ.

С 1 января 2023 года изменится и величина прожиточного минимума (Федеральный закон от 05.12.2022 № 466-ФЗ). Вот значения на 2023 год:

- на душу населения — 14 375 рублей;

- для трудоспособного населения — 15 669 рублей;

- для пенсионеров — 12 363 рубля;

- для детей — 13 944 рубля.

Полезные статьи

- Индексация зарплаты в 2023 году: порядок, процент, документы

- Как ответить на требование ФНС по зарплате ниже среднеотраслевой и МРОТ

- Как провести удержания из зарплаты и сохранить прожиточный минимум

Освобождение от проверок

С 1 января 2023 года большая часть бизнеса освобождается от проверок (Постановление Правительства от 01.10.2022 № 1743). Если деятельность организации не относится к категориям чрезвычайно высокого и высокого риска, плановые проверки проводить не станут. Кроме того, не будут проверять:

- предприятия, которые не относятся к опасным производственным объектам II класса опасности;

- объекты, которые не относятся к гидротехническим сооружениям II класса.

До конца 2023 года бизнес освобождается от плановых контрольно-надзорных мероприятий по Федеральному закону от 31.07.2020 № 248-ФЗ о госнадзоре и муниципальном контроле и по Федеральному закону от 26.12.2008 № 294-ФЗ о защите прав юрлиц и ИП.

Новый порядок лицензирования

С 2023 года нужно платить госпошлину за выдачу и продление лицензии по многим видам деятельности и по внесению изменений в реестр разрешений (ст. 12 Федерального закона от 04.05.2011 № 99-ФЗ). Госпошлина за переоформление лицензии — 3 500 рублей. Если успеете подать заявление до конца 2022 года, госпошлину платить не придется (Постановление Правительства от 12.03.2022 № 353).

Кроме того, с января 2023 года бизнес обязан подавать заявления для корректировки реестра разрешений по закону о лицензировании, если:

- изменилось место нахождения юрлица из-за переименования географического объекта;

- компания сменила название;

- предприятие реорганизовали в форме преобразования, слияния или присоединения.

До конца 2022 года подавать такие заявления не надо. Бизнес освободили от этой обязанности.

Источник: www.kontur-extern.ru

Изменения в УСН в 2023 году: что нужно знать бухгалтеру и собственнику

С 2023 года компании и ИП на УСН будут платить налоги по новым правилам, сдавать отчетность в другие сроки, а декларацию в обновленной форме. Ориентироваться придется на новые лимиты, а кто-то сможет воспользоваться налоговыми каникулами до конца 2024 года. Расскажем, что ждет УСН в 2023 году.

Единый налоговый счет

Основное изменение в законодательстве касается всех без исключения, не только упрощенцев. Все налогоплательщики будут обязаны уплачивать налоговые платежи с применением единого налогового счета (ЕНС).

Раньше мы перечисляли деньги в налоговую систему с указанием налоговых реквизитов и, в первую очередь, КБК. Он означает вид перечисляемого налога. Деньги государству приходили, образно говоря, с этикеткой. Сразу было понятно, что именно налогоплательщик уплатил.

В следующем году порядок изменится. Деньги будут перечисляться обезличенно, на единый налоговый счет. А пояснение к этим деньгам нужно будет отправлять отдельно. То есть подавать специальное уведомление с информацией, какие именно налоги будут уплачены. Впрочем, если по уплачиваемому налогу уже подана декларация, то отправлять уведомление не нужно.

Каждому налогоплательщику к 1 января 2023 года казначейство сформирует указанный налоговый счет. Уже сейчас в некоторых регионах налоговая рассылает организациям акты сверок в целях подтверждения сальдо по налогам для переноса на ЕНС.

За рамками этой системы нужно будет уплачивать:

- взносы на травматизм;

- НДФЛ иностранных сотрудников, работающих на патентах;

- госпошлину, по которой нет исполнительного документа.

Расчетный счет от Тинькофф Бизнеса – это реквизиты в день заявки, длинный платежный день, бесплатная бизнес-копилка, возможность уходить в минус по счету (овердрафт), круглосуточная поддержка для оперативного решения вопросов и доступ к банку из любой точки мира.

Сроки по уплате и отчетам

Все, что бюджету причитается за весь месяц, будет уплачиваться в один день. А именно 28 числа каждого месяца.

25 числа каждого месяца нужно будет отправлять упомянутое уведомление, если уплата производится до отправки декларации. Если уже подана декларация, то уплаченные суммы включать в уведомление не нужно.

Подать уведомление можно через ТКС. Если налогоплательщик подает отчетность в бумажном виде, то уведомление тоже можно подать таким же образом.

На основании поданных налогоплательщиком документов – уведомления и декларации – налоговая 28 числа будет списывать деньги с ЕНС на соответствующие налоги.

Сроки сдачи отчетности по УСН также поменяются.Организациибудутсдавать декларацию по УСН до 25 марта включительно, а ИП – до 25 апреля включительно. То есть сроки, в которые нужно отчитаться, сократятся на несколько дней.

За 2022 год отчитаться нужно уже в новые сроки .

Новые лимиты для УСН

Упрощенку можно применять при соблюдении определенных условий. К ним относятся ограничения по выручке, которые составляют не более:

- 150 млн руб. за год для ставокпо основному тарифу;

- 200 млн руб. за год по повышенной ставке;

- для организаций, которые только собираются переходить на УСН, ограничение составляет 112,5 млн руб. за 9 месяцев .

Это базовые величины, которые индексируются каждый год. На 2023 год коэффициент-дефлятор составит 1,257. Соответственно, лимиты с учетом дефлятора на 2023 составят:

- 188,5 млн руб. за год по пониженной ставке ;

- 251,4 млн руб. за год по повышенной ставке.

Напомним, что ставки УСН составляют:

Лимит для перехода на УСН индексируется на тот же дефлятор. С его учетом лимит выручки за 9 месяцев составит 141,4 млн руб.

Увеличен список запрещенных для УСН видов деятельности

Налогоплательщики, осуществляющие некоторые виды деятельности, не смогут применять упрощенку.

В 2023 году в их число войдут организации и ИП, которые производят ювелирные украшения и торгуют изделиями из драгоценных металлов . Отнесение к таковым будет производиться на основании ОКВЭД .

С 1 января 2023 указанные организации и предприниматели автоматически переводятся на общую систему налогообложения. Им самим при этом никаких документов подавать не требуется.

Новая форма декларации УСН

Форму декларации тоже обновят. Правда, действовать она будет с отчетности за 2023 год . За 2022 декларация подается еще по старой форме.

Внесение изменений в декларацию связано с изменением:

- уже упомянутых сроков оплаты упрощенки;

- порядка уплаты страховых взносов ИП за себя.

Переход на АУСН в 2023 году для действующих организаций

Эксперимент по новому виду упрощенки продолжается. Если в 2022 году на этот вид УСН мог перейти только вновь созданный бизнес, то в 2023 эта опция станет доступна остальным налогоплательщикам.

Чтобы воспользоваться этой возможностью и перейти на АУСН с 2023 года, действующей организации или ИП нужно подать уведомление о переходе до 31 декабря 2022 года.

По-прежнему, такой переход возможен для налогоплательщиков из 4 регионов:

- Москва;

- Московская область;

- Калужская область;

- Татарстан.

Также организация или ИП должны удовлетворять ограничениям:

- доход не более 60 млн руб. за год;

- численность работников – не более пяти человек.

Напомним, что АУСН представляет собой автоматизированную УСН, значительно упрощающую документооборот. Упрощенку по данным расчетного счета считает налоговая инспекция, а НДФЛ работников – уполномоченные банки, через которые выплачивается зарплата. Страховых взносов на АУСН вовсе нет, даже у ИП за себя.

Налоговые каникулы продлены до 2024

Налоговым кодексом предусмотрены налоговые каникулы для ИП, обладающих определенными признаками. В первую очередь, это виды деятельности :

- производство;

- научная или социальная сфера;

- оказание бытовых услуг населению;

- предоставление мест для временного проживания.

Кроме того, такие ИП должны быть впервые зарегистрированы . А также положение о налоговых каникулах должно быть принято региональными властями .

При соблюдении всех этих условий предприниматель может не платить УСН первые два года после регистрации.

В настоящее время положение о таких налоговых каникулах продлено до конца 2024 года.

Онлайн-бухгалтерия от Тинькофф Бизнеса для ИП на упрощенке 6% или на патенте. Сервис сам рассчитает налог, подготовит декларацию, сформирует книгу доходов и расходов. Сервис бесплатный – можно пользоваться через личный кабинет или мобильное приложение. Удобная интеграция с другими продуктами экосистемы. Профессиональная техническая поддержка.

Источник: www.klerk.ru