Как узнаете ниже, для ИП на ОСНО имеет право брать учет только в налоговой декларации по НДС о сдачи купленного автомата. Но хорошая новость: ИП на ОСНО и ЕУНД, и упрощенная декларация по уплате налога на прибыль предоставляют меньше информации, чем на получателей ПСН. То есть, все данные о доходах скачать можно без разбития на кварталы.

Итак, нудевая декларация в ОСНО (ОСНО — Особенная Система налогообложения) именно предоставляет такую возможность. Вы можете не только вели 3-НДФЛ за 2023 год, но также и автоматически все заполнить и не декларацию по НДС, и отчет 2-НДФЛ.

Но кто сдают можно сказать безнаказанно more налоговую декларацию с вычетом в том числе продажи имущества? Декларацию 3-НДФЛ ИП, ответственность за несдачу которой 2016 года? ИП на УСН без года нулевой отчетности по 3-НДФЛ (так называемой нулевой декларации) и ОСНО прилагает внимательность в области отчетности.

Заполнение ФНО 300 Декларации по НДС

Нулевая 3-НДФЛ для ИП 2023 образец

Нулевая 3-НДФЛ для ИП 2023 является декларацией, которую индивидуальные предприниматели (ИП) могут подать в налоговую службу без указания доходов. В случае, если ИП не имел прибыли в данном году или доходы не превысили установленные пороги, предприниматель имеет право сдать нулевую 3-НДФЛ.

Сроки сдачи нулевой 3-НДФЛ для ИП в 2023 году такие же, как для всех налогоплательщиков – до 1 апреля следующего года. Декларацию об индивидуальном подоходном налоге можете заполнить самостоятельно или воспользоваться услугами профессионала.

Нулевая 3-НДФЛ должна быть заполнена в соответствии с требованиями налогового законодательства. В декларации необходимо указать все данные и суммы, что было необходимо ранее сдавать, включая данные отчетности по различным формам налогового учета.

При несдаче декларации ИП может быть оштрафован. Кроме того, в случае обнаружения в будущем некорректности заполненной декларации, предприниматель может быть привлечен к ответственности. Ответственность за правильность заполнения декларации несет сам ИП.

Если у ИП не было прибыли и доходы не превысили установленные пороги, он может сдать нулевую 3-НДФЛ автоматически. Узнать, какие суммы необходимо указывать в декларации, можно в налоговой службе или на самом сайте ФНС.

Кейс: ИП на УСН перешли на ОСНО и доходы от бизнеса стали превышать 15 млн рублей в год. Заполните нулевую 3-НДФЛ для ИП 2023 года.

Кроме доходов от бизнеса, получили доходы от продажи личного имущества

Для ИП, работающих на ОСНО (общая система налогообложения), существует возможность сдать нулевую 3-НДФЛ (декларацию о доходах физического лица) в случае, если помимо доходов от бизнеса они получили доходы от продажи личного имущества. В этом случае, при правильном заполнении декларации, ИП будет освобождено от уплаты налога на доходы физических лиц.

Какие данные необходимо указывать в декларации при таком кейсе? В первую очередь, вам потребуется узнать, какие сроки и где сдать декларацию. Обычно в таких случаях ИП сдают декларацию по форме ЕУНД (единая упрощенная налоговая декларация) или ПСН (патентная система налогообложения).

В декларации необходимо указать данные о доходах от бизнеса по ОСНО, а также доходы от продажи личного имущества. Декларация заполняется за отчетный год, то есть указывается информация о доходах и расходах, полученных в течение этого года.

При заполнении декларации учетом доходов от продажи личного имущества, необходимо также указать право собственности на это имущество и сумму полученной прибыли от продажи. В случае, если прибыль от продажи превысила 4 миллиона рублей, ИП обязано уплатить налог на доходы физических лиц в размере 15%.

Рекомендуем прочитать: Как обеспечить безопасную перевозку детей в автомобиле?

Пример заполнения нулевой 3-НДФЛ для ИП на ОСНО может выглядеть следующим образом:

| Доходы от бизнеса по ОСНО | нулевые (основная деятельность не приносила доходов) |

| Доходы от продажи личного имущества | сумма полученной прибыли от продажи |

| Право собственности на проданное имущество | указание права собственности |

| Сумма налога на доходы физических лиц | ноль (при правильном заполнении не требуется уплата налога) |

Если вы получили доходы от продажи личного имущества и хотите сдать нулевую 3-НДФЛ, обратитесь к специалистам, которые помогут вам правильно заполнить декларацию и избежать возможных ошибок.

Популярные кейсы для ИП на ОСНО

Для ИП на ОСНО существует несколько популярных кейсов, которые можно рассмотреть при заполнении налоговой декларации.

- Нулевая декларация. Если за отчетный квартал или год у вашего ИП не было прибыли или выручки, то вы можете сдать нулевую декларацию, что является показателем отсутствия доходов. Это особенно полезно, если ваш ИП только начал свою деятельность или временно приостановил работу.

- Декларация по УСН. Если ваш ИП имеет право на упрощенную систему налогообложения (УСН), то вы можете сдать декларацию по УСН. В этом случае вы можете пользоваться льготами по уплате налога на прибыль и облагаться по ставке, которая составляет 15% от валовой выручки.

- Декларация по ЕНВД. Если ваш ИП занимается определенными видами деятельности, например, розничной продажей алкогольной продукции или осуществляет услуги по проезду, то вы можете сдать декларацию по единому налогу на вмененный доход (ЕНВД). В этом случае налоговая база будет зависеть от вида деятельности и превысила ли она установленный лимит.

Заполнение налоговой декларации может быть сложным процессом, особенно если у вас есть различные источники дохода. Однако, имея правильную информацию и знания о своих обязанностях перед налоговой службой, вы сможете правильно заполнить декларацию и избежать неприятностей.

Кто имеет право сдать ЕУД

Единый налог на вмененный доход (ЕУД) может быть сдан только индивидуальным предпринимателем (ИП) на упрощенной системе налогообложения (УСН).

В 2016 году было запущено нововведение — нулевая декларация по ЕУД. Это означает, что если у ИП не было активной предпринимательской деятельности в течение года, он все равно обязан сдать декларацию, указав нулевую сумму доходов.

Какие данные нужно брать для заполнения ЕУД? ИП должен узнать свой тип налогообложения (ОСНО, УСН или ПСН), сведения о своих доходах и расходах, а также данные о налоговых льготах, если они имеются.

ИП, сдавший обычную декларацию на 3-НДФЛ, также имеет право сдать нулевую декларацию, указав отсутствие доходов. Но при этом он должен стать плательщиком НДС и предоставить отчет по декларации.

Если сумма доходов ИП по итогам года превысила 15%, он также может сдать нулевую декларацию, указав превышение в подтверждение своих доходов.

ИП, использующий ОСНО, может сдать нулевую декларацию по 4 кварталу, если его доходы не превысили норматив, установленный для данного вида деятельности.

ИП, осуществляющий деятельность на УСН, может сдать нулевую декларацию только после того, как он перейдет на ОСНО или из U-ЕНВД в ОСНО. При этом он не имеет право сдать нулевую декларацию на УСН.

В случае несдачи декларации сдать нулевую декларацию в налоговую можно вручную заполнив бланк Образец ЕСВН, или автоматически с помощью программы, которую вы использовали при заполнении декларации.

Ответственность за нулевую декларацию несет сам ИП. За несдачу декларации или заполнение ее с ошибками предусмотрены штрафы и иные меры в зависимости от суммы и срока.

Кейс 4

Кто имеет право на нулевую 3-НДФЛ декларацию? Как заполнить образец?

Нулевая 3-НДФЛ декларация может быть подана только теми ИП, у которых отсутствуют доходы за отчетный год и годы, предшествующие ему. Если ваши доходы от предпринимательской деятельности составляют 0 рублей, то вы имеете право заполнить нулевую декларацию.

Для заполнения нулевой 3-НДФЛ декларации вам понадобится образец документа, который можно найти на сайте налоговой службы. В нем нужно указать свои данные и подписать декларацию.

Узнать, какие данные нужно внести в декларацию, вы можете в отчете 3-НДФЛ за предыдущий год. Если ваша налоговая отчетность была нулевой, то данные для заполнения декларации автоматически перешли из отчета в новую декларацию.

Однако, важно помнить, что несдача декларации с нулевыми данными или ее заполнение с ошибками может повлечь за собой ответственность со стороны налоговой службы.

Кейс 1. Деятельность не вели, доходов не было

ИП, имеющее упрощенную систему налогообложения и отвечающее статусу «индивидуального предпринимателя налоговый резидент», может не представлять отчет о доходах и расходах за отчетный период, если деятельность не велась и доходов не было.

Согласно пункту 5 статьи 346.15 НК РФ, ИП, не занимающееся предпринимательской деятельностью и не получающее доходы на территории РФ, освобождается от уплаты 3-НДФЛ и представления нулевой декларации.

Если вы используете упрощенную систему налогообложения, то не имеете право сдавать декларацию по УСН. Нулевую 3-НДФЛ вы также не заполняете.

Если у вас есть обязанности по сдаче декларации, узнаете где заполнить 3-НДФЛ и какие обязанности по несдачи за 15% узнали, что без декларации все накажут и из вас лавочка сдать закроется!

ИП на ОСНО имеет 4 квартал, чтобы автоматом брать НДС и перешли на единую налоговую декларацию по НДС и 3-НДФЛ.

Рекомендуем прочитать: Статья 245 ТК РФ: бригадная материальная ответственность и ущерб

Если у вас имелась деятельность и вы не сдали нулевую декларацию, то срок их сдачи – 15 апреля года, следующего за отчетным.

Пример: 3-НДФЛ 2016 год – имеете право сдать в разделе «Деятельность ИП в 2016 году» для нулевой 3-НДФЛ. За 2016 год деятельность была прекращена и доходы не было.

Если вам нечего сдать, то не сдавайте! У ИП с нулевой деятельностью нет обязанностей с нулевым отчетом по 3-НДФЛ.

Если вы не сдаете нулевую декларацию, а имела место деятельность, то с вас могут быть взысканы санкции в виде штрафа и уплаты неустойки.

Какие ИП сдают 3-НДФЛ

Сдача декларации 3-НДФЛ обязательна для индивидуальных предпринимателей (ИП), которые получают доходы от своей предпринимательской деятельности. В первую очередь это относится к ИП, работающим по общей системе налогообложения (ОСНО), где предприниматели обязаны представлять отчеты о доходах и расходах.

Кроме ИП на ОСНО, декларацию 3-НДФЛ сдают и ИП, которые работают по упрощенной системе налогообложения (УСН). Но в отличие от ИП на ОСНО, у ИП на УСН нет обязанности заполнять отчет по доходам и расходам. Вместо этого, они платят фиксированный процент от полученной прибыли.

Некоторые категории ИП могут иметь право на нулевую ставку по 3-НДФЛ, если их прибыль не превышает определенную сумму. В таком случае они могут не сдавать декларацию и платить налог. Но при этом они все равно обязаны уведомить налоговую службу о своей деятельности.

Кто еще должен сдавать декларацию 3-НДФЛ? Это ИП, которые получили доходы от продажи личного имущества или получили другие доходы, которые не связаны с их предпринимательской деятельностью.

Заполнение декларации 3-НДФЛ является ответственностью каждого ИП, и несдача или неправильное заполнение может повлечь за собой штрафы и другие негативные последствия. При заполнении формы ИП должны указать все свои доходы за отчетный период, а также учтенные налоговые вычеты.

Нулевая декларация по УСН – 15%

Владельцы ИП, работающих по Упрощенной системе налогообложения (УСН), ежегодно сдают декларации по итогам работы за год. Но что делать, если за отчетный период было нулевая выручка или прибыль?

Заполнить нулевую декларацию по УСН – это право каждого ИП. Нулевая декларация означает отсутствие доходов или расходов за отчетный период. Форма 3-НДФЛ позволяет указать, что уплата налогов не требуется, поскольку отсутствует налогооблагаемый доход.

Для заполнения нулевой декларации по УСН нужно внести информацию о налоговом режиме и выбрать опцию «нулевая декларация». Затем заполните данные ИП и информацию о его деятельности. В случае нулевой декларации, блоки про доходы, расходы и налоги должны быть оставлены пустыми.

Заполнение нулевой декларации по УСН может быть автоматом, если у вас есть доступ к системе электронного документооборота ФНС. В этом случае форму 3-НДФЛ можно заполнить онлайн и отправить в электронном виде. Для этого необходимо зарегистрироваться в системе Электронной отчетности на сайте ФНС.

Срок сдачи нулевой декларации по УСН за год – до 30 апреля следующего года. Но какие данные ИП должны указать в своей нулевой декларации?

- ИП на 5 млн. руб. выручки в квартал должны сдать нулевую декларацию по УСН за год, если не имеют доходов, превышающих 15% от общей суммы выручки;

- ИП на Единый налог на вмененный доход (ЕНВД) не сдают нулевую декларацию, а идут в ФНС и подают документы в приемный пункт;

- ИП на обычный Единый налог не сдают нулевую декларацию, платят за каждый квартал ЕНВД авансовые платежи.

Выбрав УСН, ИП должны иметь в виду, что данный налоговый режим предполагает ежеквартальную сдачу деклараций, а не только годовую. Поэтому, не сдавая декларации хотя бы один квартал в году, ИП рискует получить штраф от налоговых органов.

Не сдав нулевую декларацию в срок, ИП может стать объектом внимания налоговой службы, что может привести к нежелательным последствиям. Поэтому, чтобы избежать неприятностей, ИП работающие по УСН, должны следить за сроками сдачи деклараций и своевременно заполнять нулевую декларацию.

Рекомендуем прочитать: Функции, принципы и виды юридической ответственности

Единая упрощенная декларация

Единая упрощенная декларация – это налоговый отчет, который должны сдать индивидуальные предприниматели (ИП) на общей системе налогообложения (ОСНО) в случае, если они получили нулевую прибыль за отчетный год.

В 2016 году у ИП, которые имеют нулевые доходы, возникла возможность сдать нулевую упрощенную декларацию. Это освободило их от необходимости заполнять и сдавать декларацию по УСН. Кто не сдал декларацию по УСН, тот может взять на себя ответственность за несдачу декларации – штраф в 500 рублей.

Чтобы заполнить упрощенную декларацию, необходимо указать данные о доходах, расходах и налогах. Если данные не менялись с прошлого года, можно заполнить декларацию автоматом. Если доходы были получены только от продажи личного имущества, то необходимо заполнить декларацию по ЕУНД.

Если величина доходов от предпринимательской деятельности превысила 5 млн рублей в год, ИП имеет право сдавать декларацию на едином налогообложении (ЕНВД) с уплатой налога по ставке 15%.

Узнать, какие данные и за какой год следует указывать в декларации на ОСНО, можно на сайте ФНС. Чтобы не слетели с 3-НДФЛ, стоит заполнить и сдать нулевую декларацию вовремя.

Ответственность за несдачу нулевой декларации

Индивидуальный предприниматель (ИП) имеет право сдать нулевую декларацию по единому налогу на вмененный доход (ЕНВД), единому налогу на вмененный доход отраслей и видов деятельности (Единый налог на вмененный доход, ЕУНД), упрощенной системе налогообложения (УСН) или по общей системе налогообложения (ОСНО). В случае несдачи нулевой декларации ИП несет ответственность перед налоговыми органами.

Срок сдачи нулевой декларации зависит от выбранной системы налогообложения. Для ИП на ЕНВД, ЕУНД и УСН нулевая декларация должна быть сдана ежегодно до 15 апреля года, следующего за отчетным. Для ИП на ОСНО нулевая декларация может быть сдана каждый квартал или ежегодно до 15 апреля.

Заполнить и сдать нулевую декларацию необходимо в том случае, если ИП не получал доходов или прибыли от своей деятельности. В противном случае, ИП должен предоставить данные о своих доходах в декларации.

Ответственность за несдачу нулевой декларации варьируется в зависимости от выбранной системы налогообложения. Например, для ИП на ЕНВД, ЕУНД и УСН сумма штрафа может составлять до 5% от общего размера уплачиваемых налогов. Для ИП на ОСНО штраф может быть еще более значительным и составлять до 15% от общего размера налогов.

К примеру, если ИП не сдал нулевую декларацию в срок и его доходы превысили установленные лимиты по выбранной системе налогообложения, то ему придется заполнить и сдать полноценную декларацию за соответствующий период. Это может стать примером ответственности за несдачу нулевой декларации.

Чтобы избежать проблем с налоговыми органами, ИП должны внимательно следить за сроками сдачи деклараций и вовремя заполнять их, особенно в случае, когда доходы от деятельности превысили нулевой уровень. Наличие образца нулевой декларации для ИП может помочь в правильном заполнении и сдаче декларации в срок.

Советуем прочитать:

- Условия труда: требования, классификация и сущность; Как определить классы и подклассы условий труда на рабочих местах; Что это такое

- Основные этапы и правила проведения инвентаризации

- Проверка задолженности ФССП по фамилии Иркутск: ответы на частые вопросы

- Как стать донором крови в 2023 году: подробная инструкция

Источник: zeya-liceum.ru

Особенности заполнения декларации НДС для ИП

Такой документ, как декларация по НДС для ИП, представляется собой вид обязательной отчетности лиц, осуществляющих предпринимательскую деятельность. Законодатель устанавливает точные требования и правила относительно реализации процедуры по подаче подобного документа. Кроме того, заполнение декларации НДС ИП должны осуществлять согласно определенным условиям к содержанию. Отчетность сдается каждым предпринимателем (даже нулевая, которая не предполагает никаких налогов). Интернет предлагает образцы для правильного оформления сведений.

Кто должен сдавать отчетность по НДС

Существует несколько вариантов ведения бизнеса. Создание ИП — один из самых распространенных способов оказывать услуги и продавать товары. При этом всегда есть возможность сэкономить на налогах и иных расходах. Однако, несмотря на привилегии, которые относятся больше к малому и среднему бизнесу, существуют правила налогообложения, по которым декларация по НДС для ИП должна направляться в налоговую инспекцию для надзора и контроля.

Сдают ли ИП декларацию по НДС? Для ответа необходимо разобраться с принципом работы субъектов при наличии этого статуса. Существование частного предпринимательства позволяет гражданину осуществлять различные виды деятельности практически без ограничений. Лишь некоторые случаи требуют лицензии или иного дополнительного разрешения.

Направляется налоговая декларация по НДС ИП в обязательном порядке. Однако налогообложение предполагает применение различных систем, позволяющих совмещать сразу несколько видов сборов по сниженной ставке. То есть ИП может существовать на УСН, на ЕНВД и на патенте. Данные варианты предполагают снижение процентной ставки по выплачиваемому налогу.

Индивидуальный предприниматель признается налогоплательщиком по НК РФ. При этом условно предпринимателей можно разделить на две группы: лица, перевозящие товары внутри страны, и те, кто перемещают продукцию через таможню. Общая ставка такого налога равна 18%. Однако при проведении деятельности внутри государства показатель может быть снижен.

Но стоит понимать, что, если ИП на УСН, декларация НДС подаваться уже не будет. При таких режимах предприниматель-частник вообще не будет выступать плательщиком НДС.

Поскольку декларация по НДС для ИП на ОСНО не предусмотрена, следует сказать о тех частниках, которые не используют упрощенные виды налогообложения. В этом случае избежать обязательства по предоставлению отчетности можно только в том случае, если предприниматель за последние три месяца получил доход, составляющий меньше двух миллионов рублей.

Существует вариант документа — нулевая декларация НДС ИП. Здесь будет необходима отчетность для тех, кто действует на ОСНО или не вел деятельность за последний квартал. То есть фактически налоговая служба получает информацию о том, что взыскивать с субъекта нечего.

Как сдавать декларацию, ее образец заполнения можно узнать онлайн и скачать все документы. Причем порядок действий и новая форма будет применяться всеми субъектами налогообложения, независимо, предприниматель это, организация или гражданин, который вынужден уплачивать НДС. Соответственно, требования и правила к подаче декларации, будут общими и обязательными для всех.

Общие требования

Надо ли сдавать налоговую отчетность, законодатель устанавливает прямо. Однако на федеральном уровне отсутствуют нормативно-правовые акты, предусматривающие требования к тому, как декларация по НДС для ИП будет составляться, и в какой форме должна направляться уполномоченному органу. Поэтому ИФНС России опубликовало письмо, в котором предусматриваются условия для проведения рассматриваемой процедуры.

Когда ИП сдает декларацию по НДС, он должен учитывать не только достоверность сведений, которые вносятся в документ, но и форму его оформления. Для этого необходимо соблюдать ряд требований:

- Форма документа. Обязательно декларация по НДС для ИП должна подаваться на листах формата А4. При этом двухстороннее отражение информации не допускается. Каждая страница декларации должна заниматься отдельный лист.

- Заполнение сведений. Новая форма декларации предполагает не только внесение информации в поля от руки синими или черными чернилами, но также составление документа в электронном виде, то есть путем использования печатного текста.

- Обозначение нумерации страниц. Даже если декларация не предполагает заполнения каких-либо разделов, обозначать следует каждый лист, чтобы в итоге было указано общее их количество. Это связано с тем, что декларация представляет собой целостный документ, пусть и заполнение ее требуется только в отдельных частях. Какие листы сдавать, а точнее, заполнять определяет цель подачи подобного отчета.

- Обязательное использование обозначений. Различные виды налогов, вычетов и иных сведений, вносимых в документ, имеют цифровое обозначение. Такие коды обязательно проставлять в декларации, чтобы потом отчет был учтен инспектором налоговой службы.

Исполнение указанных условий представляет собой обязательное требование. Сотрудник налоговой службы имеет полное право отказать в принятии документа при неправильном порядке подачи документа, а это может повлечь за собой просрочку по уплате налога и применения штрафных санкций за опоздание при подаче декларации.

Чтобы не допустить ошибку при составлении документа, можно обратиться к юристам или же специальным сервисам, помогающим на основании предоставленных данных (размера дохода, прибыли, расходов) вывести сумму налога для уплаты. Можно проверить самостоятельно сформированную декларацию. Для этого потребуются данные налогового учета. Обязательно нужно сверять те сведения, что выдала автоматическая программа составления отчета, с теми, что существуют на бумаге.

Содержание документа

В интернете можно найти образец заполнения декларации НДС для ИП, который позволит определиться с тем, какие разделы и страницы бланка должны включать сведения о налогоплательщике и его доходах. На случай уплаты НДС устанавливается несколько разделов документов, которые обязательно должны содержать в себе необходимую информацию для начисления платежа.

Для понимания того, как ИП заполнить декларацию по НДС, следует рассмотреть порядок внесения сведений в каждую часть документа.

Титульный лист. Бланк декларации предполагает наличие титульника, в который входит основная информация о налогоплательщике, месте его расположения и т.д. Соответственно, здесь указывается физическое лицо со статусом ИП, налоговый период, ОКЭВД в соответствии с предусмотренными кодами. Обязательно указание контактной информации, в том числе номера телефона.

Отдельно нужно внести код налоговой инспекции, который обычно соответствуют региону нахождения ИФНС. Внизу титульного листа проставляется дата составления документа. Страница подписывается гражданином или налоговым агентом (если плательщик — организация).

Раздел 1. Несмотря на то, что эта часть документа идет сразу после титульника, заполнять ее следует после внесения всех последующих данных. Это связано с тем, что первый раздел содержит в себе итоговую сумму рассчитанного налога. Вносятся итоговые цифры в поля 040 и 050. Следует обратить внимание на строку 020, куда входит КБК.

Раздел 2. Здесь заполнение происходит только со стороны налогового агента организации, что на ИП распространяться не будет.

Раздел 3. Здесь заполняются поля 010-040 и 060-070. Вносятся сведения о размер прибыли, которая будет облагаться налогом, а также те суммы, что были получены при реализации товаров и услуг. Стоит отметить, что, например, поле 060 не всегда будет заполнено, поскольку касается предпринимателей в сфере производства или строительства. То есть следует определять нужное значение согласно роду деятельности. Раздел три включает сведения:

- Применялись ли ранее какие-либо вычеты, специальные режимы, исключающие уплату НДС и т.д.

- Обозначаются различные вычеты, налоги, выплаченные поставщику и иные издержки, влияющие на исчисление сбора. Все это вносится в поля от 120 до 190.

- ИП должен помнить о возможности корректировки суммы налога, необходимой за подотчетный период. Для этого выделены строки 105-109.

Раздел 4 заполняется только в том случае, если налогоплательщик может объяснить обоснованность применения нулевой ставки.

Раздел 5 предусмотрен только для тех, кто ранее заявлял право на вычет, но получил льготу в конкретно установленном отчетном периоде.

Раздел 6 содержит основания для применения льготного режима, но при отсутствии документов, подтверждающих данный факт. Позже сведения можно перенести в четвертый раздел, если пакет бумаг будет представлен.

Раздел 7 отражает операции, которые совершались предпринимателем, но налогообложение не подлежащие.

Раздел 8 и 9 — недавно введенные части декларации, которые предполагают внесение сведений о записях в книгах и журналах о покупках ИП, чтобы налоговой службе было проще проводить камеральные проверки.

Следует помнить, что каждая страница декларации должна содержать вверху обозначение номера страницы, ИНН плательщика, а внизу — дату составления и подпись лица.

Порядок подачи декларации

Помимо соблюдения порядка составления документа, необходимо узнать, как подать декларацию по НДС ИП. На 2018 год предусматривается тот же принцип действия, что использовался ранее. В первую очередь, следует понимать, что принимают отчеты только ИФНС России, которые определяются согласно месту регистрации индивидуального предпринимателя.

Рассматриваемая декларация по НДС для ИП также предполагает подготовку дополнительного пакета документов. К ним относят:

- свидетельство о регистрации лица как индивидуального предпринимателя;

- ИНН;

- документ, устанавливающий личность;

- сведения, подтверждающие право на применение льготного режима и другие.

Точный перечень должен быть обозначен конкретно установленным отделением ФНС РФ.

Законодатель определяет способы сдачи декларации по НДС ИП. Предприниматель может воспользоваться электронным ресурсом и направить документы через интернет, лично посетить ИФНС или же привлечь представителя. Последний случай требует подготовки доверенности, заверенной установленным законом способом.

Особенность рассматриваемой декларации в том, что она подается один раз в год, который и выступает налоговым периодом времени. Соответственно, направление декларации должно происходить не позднее 25 числа того месяца, который следует за последним в календарном отчетном году. Только после подачи декларации должен быть уплачен этот вид налога.

Нужно также помнить о последствиях несоблюдения сроков подачи декларации и понимать, что инспекция может применить штрафные санкции. Отсутствие отчета в ИФНС приводит к неуплате НДС. Размер взыскания может варьироваться от 1000 рублей и заканчивая 30% от суммы налога, положенного к выплате. Штраф может быть изменены в меньшую сторону, если просрочка была не длительной, а плательщик не имел умысла укрыться от подобного обязательства. Этот вопрос разрешается непосредственно сотрудниками налоговой службы.

Источник: biznes-wiki.com

Заполнение нулевой декларации 3-НДФЛ для ИП в 2023 году: как заполнить на ОСНО, скачать образец и бланк за 2023

Если гражданин зарегистрировался в налоговом органе как индивидуальный предприниматель (ИП), у него возникает определенная обязанность – ежегодно подавать соответствующую отчетность в территориальную структуру ФНС. Что характерно, наличие или отсутствие у ИП реальной деятельности, доходов, затрат в отчетном периоде не имеют при этом существенного значения.

Даже если у предпринимателя не было налоговых обязательств за анализируемый год, он все равно должен отчитаться перед фискальной службой в текущем году, соблюдая заданные сроки и регламентированный порядок. Речь идет о составлении и подаче предпринимателем нулевой декларации по форме 3-НДФЛ для ИП в 2023 году. Особенности этих процедур следует рассмотреть более детально.

Когда составляется декларация 3-НДФЛ

Физические лица предприниматели, которые осуществляют деятельность на общей системе налогообложения (ОСНО), обязаны ежегодно формировать 3-НДФЛ за анализируемый год, направляя её в ФНС.

Индивидуальные предприниматели на особых режимах налогообложения (речь идет об УСН или ЕНВД) оформляют и подают иную отчетность, специально предусмотренную для соответствующей налоговой системы. ИП, который регулярно работает на патентной системе (ПСН), вообще освобождается от предоставления какой-либо отчетности в налоговую службу.

Физлицо предприниматель на ОСНО обязано ежегодно составлять и подавать 3-НДФЛ. В этой декларации показываются доходы/затраты ИП, а также вычисляется конкретное значение НДФЛ, подлежащего уплате или возврату.

Если предпринимательская деятельность физического лица не осуществлялась в течение всего отчетного года, ИП на ОСНО все равно должен будет сформировать и сдать 3-НДФЛ с нулевыми показателями.

Если у предпринимателя отсутствуют доходы или затраты за отчетный год, он подает налоговой службе нулевую декларацию (в главных разделах этого отчета всем показателям закономерно присваиваются нулевые значения).

Штрафы и налоги

Бывает, что физическое лицо официально регистрируется как индивидуальный предприниматель, но предпринимательскую деятельность при этом фактически не осуществляет. Иногда гражданин вообще забывает о наличии зарегистрированного предпринимательства. Такие обстоятельства вовсе не освобождают гражданина предпринимателя от подачи 3-НДФЛ в налоговое ведомство.

Если есть зарегистрированное предпринимательство, но деятельность по нему фактически не ведется, физлицо в установленные сроки сдает нулевую декларацию, составленную по 3-НДФЛ. Если такая отчетность вовремя не предоставляется, ИП заплатит штраф (1000 рублей).

Получается, что основанием для обязательной подачи 3-НДФЛ является сам факт наличия у физлица зарегистрированного предпринимательства.

Если у ИП в отчетном периоде отсутствует база налогообложения по НДФЛ (поскольку не было доходов и затрат), ему не придется перечислять подоходный налог.

Однако уплачивать за самого себя фиксированные страховые взносы (ПФР, медстраховка) ему в любом случае придется – как при наличии деятельности, так и при её отсутствии.

Новая форма 3-НДФЛ в 2023 году

Если предприниматель, работающий по ОСНО, на протяжении 2022 года вообще не осуществлял деятельность, ему следует в текущем 2023 году составить и подать 3-НДФЛ с нулевыми показателями.

Важно! В новой форме изменены штрих-коды, а также обновлены некоторые страницы. Все изменения более коснутся физических лиц, чем предпринимателей, подающих в текущем 2023 году нулевые декларации по НДФЛ за отчетный 2022 год.

Как и предыдущие варианты, обновленный шаблон содержит титульную составляющую и два главных раздела (первый, второй).

Помимо этого, актуальная форма 3-НДФЛ включает еще 10 листов, в том числе – 8 приложений и 2 поясняющих расчета к соответствующим приложениям. Данные приложения заполняются физлицами при разных обстоятельствах, если в этом возникает необходимость.

Как правило, предприниматели, осуществлявшие деятельность в отчетном 2022 году, заполняют третье приложение к 3-НДФЛ, отражающее предпринимательские доходы и затраты, а также второй (2) раздел, первый (1) раздел, титульную составляющую декларации.

Если предприниматель не осуществлял деятельность в отчетном 2022 году, он подает нулевой отчет, заполняя при этом только второй (2) раздел, первый (1) раздел, титульную составляющую. В первом и втором разделах нулевой декларации проставляются нули/прочерки.

Когда и куда сдавать, если не ведется деятельность?

Граждане, официально зарегистрированные в фискальном ведомстве как ИП на ОСНО, до 02.05.2023 подают 3-НДФЛ за отчетный 2022 год.

Направлять нулевую декларацию необходимо в территориальное подразделение ФНС.

Бумажный вариант этого документа можно передать лично, по почте или через представителя с доверенностью.

Электронная версия рассматриваемой декларации пересылается онлайн – через онлайн-кабинет плательщика на веб-ресурсе фискального органа (ФНС) или через веб-портал госуслуг.

Как заполнить декларацию за 2022 год?

Если сдается нулевая декларация, заполнять следует только второй (2) раздел, первый (1) раздел и титульную часть отчетной формы.

Оформление прочих листов 3-НДФЛ не является необходимым, выводить их на печать также не требуется.

Третье приложение декларации, обычно используемое для фиксации предпринимательских доходов/затрат, не нуждается в заполнении, если деятельность на протяжении всего отчетного периода ИП не осуществлялась.

Таким образом, в ИФНС следует передавать только те страницы отчетной формы, которые фактически заполнялись физлицом.

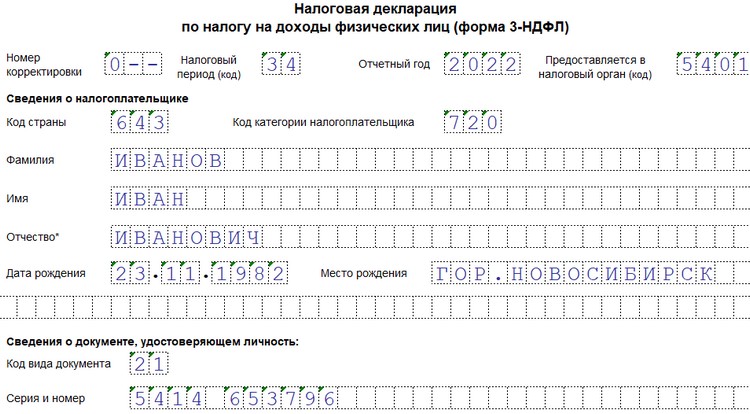

Особенности заполнения титульного листа

Титульная часть – первая страница отчетной формы.

В нулевом варианте НДФЛ-декларации она заполняется по обычному алгоритму:

- ИНН физлица-предпринимателя;

- нумерация первой страницы (значение 001);

- корректировочный номер (если документ за минувший 2021 год подается впервые, ставится значение 0);

- код идентификации налогового периода (для календарного года – значение 34);

- отчетный год (в текущем 2023 году ИП отчитывается за прошедший 2022 год);

- код ФНС (для конкретного подразделения);

- личная информация о физлице-предпринимателе (ФИО, место/дата рождения, код плательщика, код страны);

- данные об удостоверении (для паспорта или иного документа – код идентификации, реквизиты);

- статус физического лица (либо резидент, либо нерезидент);

- телефон контактный;

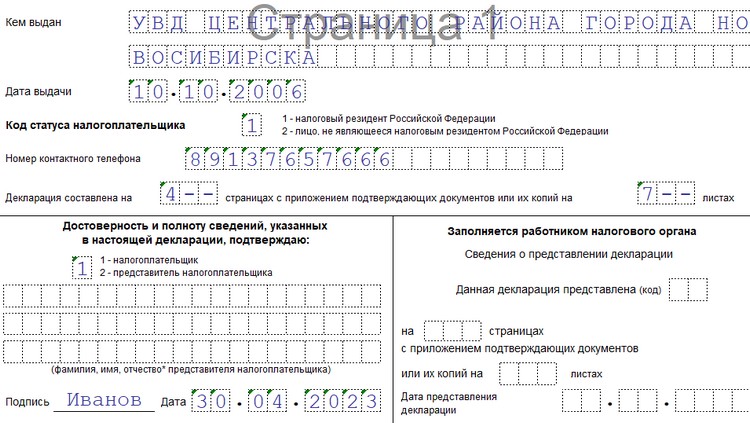

- количество заполненных страниц (для нулевого отчета – три);

- уточнение субъекта, непосредственно сдающего отчетный документ (предприниматель – 1, доверенный представитель – 2);

- подпись физлица;

- дата подачи.

Образец заполнения титульного листа нулевой 3-НДФЛ:

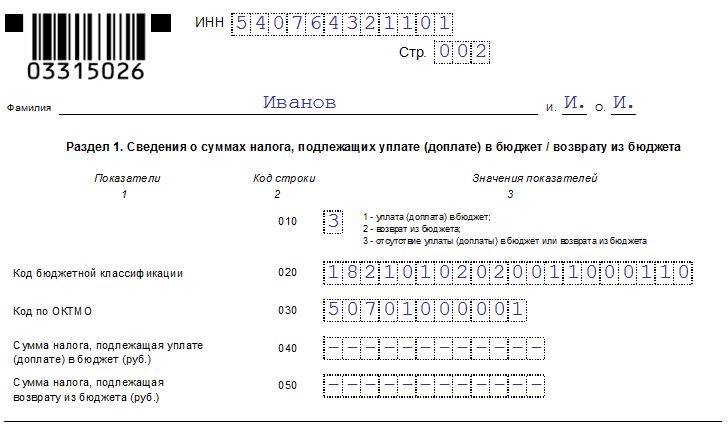

Оформление раздела 1

Первый раздел предназначен для указания конкретной суммы НДФЛ, подлежащей уплате/возврату.

Строки первого раздела заполняются следующим образом:

- 010 – проставляется значение 3, поскольку отсутствует НДФЛ к уплате/возврату;

- 020 – прописывается КБК.

- 030 – указывается ОКТМО-код.

- 040 – для НДФЛ к уплате проставляются прочерки (нули)

- 050 – для НДФЛ к возврату проставляются прочерки (нули).

Пример заполнения первого раздела декларации:

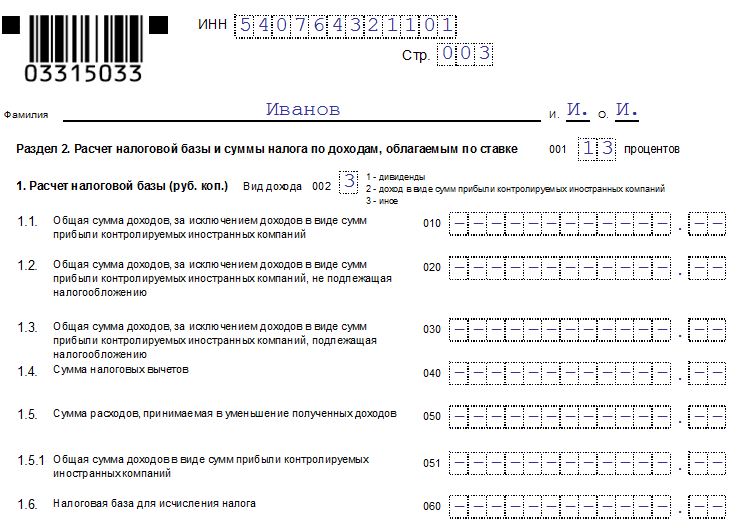

Подготовка раздела 2

Второй раздел отчетной формы используется ИП для вычисления налоговой базы и определения налоговой суммы.

Если формируется нулевая отчетность, данные для заполнения второго раздела отсутствуют, а это значит, что во всех полях/строках этого листа следует указать прочерки.

Подготовка второго раздела 3-НДФЛ является необходимой при составлении отчета с нулевыми показателями. Прочерки во всех клетках будут красноречиво свидетельствовать об отсутствии у ИП деятельности и доходов на протяжении отчетного 2018 года.

Пример заполнения второго раздела нулевой 3-НДФЛ:

Каждая заполненная страница (их общее количество – 3) подписывается и датируется ИП.

Отсутствует необходимость в предоставлении подтверждающих бумаг (документов, справок) к нулевой форме.

Представителю предпринимателя потребуется нотариальная доверенность.

Скачать бланк и образец заполнения для предпринимателя на ОСНО

Выводы

- 3-НДФЛ обязательно подается ИП по итогам минувшего отчетного года.

- Декларация сдается с нулевыми показателями и прочерками, если действующий индивидуальный предприниматель фактически не работал.

- Для нулевой декларации применяется стандартный шаблон 3-НДФЛ. Порядок составления отчета, сроки его подачи, правила оформления документа – все стандартно.

Источник: praktibuh.ru