Следует помнить, что в пустые ячейки нужно поставить прочерки. «С приложением документов» Поле предназначено для фиксации дополнительных бумаг, которые предприниматель направляет вместе с декларацией. Например, если отчетность передается через представителя, в разделе указывается доверенность. Здесь указывается количество листов каждой бумаги.

Если приложения отсутствуют, в свободных графах нужно поставить прочерки. «Доверенность и полнота сведений» В первом поле нужно указать число 1, если отчетность подписывал руководитель организации или ИП, или 2, если действие осуществил представитель. Особенности заполнения остальных граф зависят от того, кто сдает декларацию. Если действие выполняет сам предприниматель, ему нужно оставить только подпись и указать дату. В случае осуществления аналогичной манипуляции через представителя, в графу вписываются его данные.

Образец декларации по усн при «закрытии» ип

Заполнение декларации усн при закрытии ип

Суммы проставляются в рублях, округленных до полного значения. Исправления не допускаются.

Нулевая декларация по УСН

- На титульном листе вы указываете: номер корректировки (0 — если подается первый отчет и 1,2 – если последующие), налоговый период, отдельно отражается год, за который сдается отчет, наименование налогового органа, куда предоставляется декларация, ИП ставят код 120 в колонке «по месту нахождения учета», налогоплательщик (ФИО), ОКВЭД, форма ликвидации (0) и т.д.

При заполнении ликвидационной декларации следует обратить внимание на код налогового периода. В данном случае в соответствующем поле должен быть проставлен код 50. Прекращение деятельности предпринимателя в режиме ЕНВД На ЕНВД декларация, в том числе ликвидационная, подается по официальной форме, утв.

Приказом ФНС РФ от 04.07.2014 № ММВ–7–3/[email protected] Обратите внимание, что в конце 2016 года приказом ФНС от 19.10.16 в форму декларации вносились изменения. Поэтому в 2017 году декларация должна подаваться по данной измененной форме. Срок для подачи ликвидационной декларации при закрытии ИП определен ст.

346.32 НК РФ. Ее нужно подать до 20-го числа месяца, следующего за кварталом, в котором в ЕГРИП внесена запись о прекращении деятельности предпринимателя. Декларация заполняется по общим правилам.Декларация по усн при закрытии ип образец

Раздел 2.2 заполняют бизнесмены, осуществляющие отчисления в пользу государства по форме «Доходы за вычетом расходов». Данные предстоит внести в следующие поля: 210-213 Фиксируется сумма доходов по возрастанию. 220-223 Указывается величина расходов по возрастанию. 240-243 Вписывается база по налогу. 250-253 Вносится сумма убытков. 260-263 Фиксируется ставка налога по отчетному периоду.

270-273 Производится расчет и фиксация произведения налоговой базы за период и ставки налога. Затем следует раздел 1.2, предназначенный для предпринимателей, использующих УСН «Доходы минус расходы». Данные предстоит внести в: 010, 030, 060, 090 Заполняется аналогично пункту раздела 1.2, предназначенному для плательщиков УСН «Доход». 020 Прописывается показатель, который зафиксирован в строке 270. 040 Строка 271–020. 050 Значение предыдущего поля, если оно получилось меньше 0.

Ликвидационная декларация при закрытии ип

Чтобы минимизировать вероятность отклонения отчетности, нужно помнить о следующих нюансах:

- Суммы авансовых платежей указываются в том виде, в котором они должны были быть уплачены. Фактическое положение дел значения не имеет.

- Суммы страховых платежей указываются в том виде, в котором были внесены на самом деле.

- Штрафы и пени в декларации не отражают.

- Разделы декларации, которые необходимо заполнить, зависят от разновидности налогообложения. Если предприниматель осуществляет отчисления в пользу государства по форме «доходы», ему придется заполнить главную страницу документа и его разделы 1.1, 2.1.1, 2.1.2.

Заполнение формы декларации по усн для ип в 2018 году

Если документ направляется:

- по итогам завершившегося календарного года, в поле ставится число «34»;

- из-за закрытия или ликвидации, в поле ставится число «50»;

- в связи со сменой системы налогообложения, в поле ставится число «95»;

«Отчетный год» Здесь необходимо указать срок, за который сдается декларация. Например, если сдача отчетности осуществляется в 2018 году, в графу нужно вписать «2017 год». Графа «Предоставляется в налоговый орган» Предназначена для внесения данных о местном отделении ФНС.

Его код можно узнать, посетив официальный сайт государственного органа. Кроме того, предприниматели могут обнаружить интересующие данные, ознакомившись с уведомлением о постановке на учет в ФНС.Чтобы заполнить ее, потребуется вписать следующие данные:- внести данные в титульный лист классическим способом;

- в разделе 1.1 предпринимателям, работающим по УСН «Доходы», или в части декларации 1.2 лицам, использующих разновидность налога «Доходы минус расходы», нужно заполнить одни и те же поля — 010, 030, 060, 090;

- в разделе 2.1.1 предприниматели, работающие по УСН «Доходы», заполняют строку 102;

- в части декларации 2.2 бизнесмены, выбравшие разновидность способа отчислений в пользу государства «Доходы минус расходы», заполняют строки 260-263.

Вносить данные в другие графы не нужно. В таком виде форма декларации УСН и направляется в государственный орган. При ликвидации предприятия При прекращении предпринимательской деятельности должна быть подана последняя декларация.

Образец заполнения декларации при прекращении деятельности ип на усн

Закрытие предпринимательской деятельности представляет собой более сложный процесс, чем открытие. Ведь все недочеты, ошибки, недоплаты, допущенные вами при ведении бизнеса, в этот момент могут всплыть самым неожиданным образом. И главное, чем вы должны будете должны подытожить свою деятельность – это заполнить декларацию УСН при закрытии ИП. Содержание

- 6 шагов закрытия ИП

- Основные правила заполнения при ликвидации ИП

- Раздел 1.1.

- В разделе 2.1

6 шагов закрытия ИП В случае процесса ликвидации ИП необходимо будет пройти определенные шаги.

- Уплата всех налогов, сборов, взносов и иных обязательных платежей

Если платится: строка 131-строка 141–стока 161–поле 020. 050 Фиксируется значение предыдущей строки. Если оно меньше 0, ставится прочерк. 070 Если торговый сбор не платится: строка 132 – строка 142 – поле 020 – поле 040 + поле 050. Если сбор платится: строка 132 – строка 142 – строка 162 — поле 020 – поле 040 + поле 050.

Если результат отрицательный, ставится прочерк, а получившееся значение вписывается в поле 080. 080 Вносится значение из предыдущего пункт. Если оно положительное, ставится прочерк. 100 Если торговый сбор не платится: строка 133 – строка 143 – поле 020 – поле 040 + поле 050- поле 070 + поле 080. Если платится: строка 133 – строка 143 – строка 163 – поле 020 – поле 040 + поле 050- поле 070 + поле 080.

110 Указывается значение предыдущей строки, если оно получилось меньше нуля. В ином случае ставится прочерк.Подписанием документа тоже занимается он. Дальнейшее заполнение декларации зависит от разновидности налогообложения. Так, предпринимателям, выбравшим вид отчислений «Доходы», предстоит внести данные в раздел 2.1.1. Необходимо заполнить следующие поля: 102 Вписывается «1», если у ИП в истекшем году были работники, «2» — если они отсутствовали. 110-113

Списывается величина доходов по возрастанию. 120-123 Фиксируется ставка по возрастанию. 130-133 Авансовый платеж за год. 140-143 Размер налогового вычета. Если у предпринимателя отсутствуют наемные работники, он может уменьшить величину отчислений в пользу государства полностью.

По этой причине графы 130-133 и 140-143 могут иметь одинаковое значение.

Раздел 2.1.2 заполняют предприниматели, выбравшие разновидность налога УСН «Доход», уплачивающие торговый сбор.

Коды в форме реогранизации (ликвидации) в декларации УСН (упрощенная система налогообложения)

При заполнении страницы Титульного листа в декларации по УСН необходимо проставить шифровые обозначения места сдачи документа и данные о произведенной реорганизации. Коды в форме реорганизации (ликвидации) в декларации УСН проставляются, если бланк заполнен и передан в контролирующий орган за реорганизованную компанию. При обычной сдаче декларации вместо кода в ячейках ставятся прочерки.

Форма реорганизации, ликвидации: код в декларации УСН

Если предприятие было ликвидировано, то в отведенном для кода поле проставляется цифра «0».

При процедуре реорганизации декларация может быть подана реорганизованной структурой или ее правопреемником. В первом случае документ сдается с кодом места учета 210 до даты реорганизации. Этот день определяется по моменту внесения записи в ЕГРЮЛ, подтверждающей прекращение хозяйственной деятельности реорганизуемой компанией.

Если дата реорганизации наступила, а декларация подана не была, эта обязанность переходит к правопреемнику (код места учета 215). На Титульном листе необходимо обозначить, какая процедура стала причиной подачи документа правопреемником. Для этого используются такие коды в форме реорганизации (ликвидации) в декларации УСН:

- 1 – обозначает проведенные мероприятия по преобразованию;

- 2 – шифр введен для фиксации факта слияния фирм;

- 3 – имело место разделение;

- 5 – код, свидетельствующий о присоединении;

- 6 – комплексные мероприятия по разделению с одновременной реализацией действий по присоединению.

Процедура реорганизации регулируется ст. 57 ГК РФ. Регламентация вопроса появления у субъектов хозяйствования статуса правопреемника относится к ст. 50 НК РФ. Очевидна зависимость от формы реорганизации (ликвидации) кода в декларации УСН:

- Согласно п. 4 ст. 50 НК РФ, преемником компаний, подвергшихся слиянию (код реорганизации 2), становится новообразованное юридическое лицо.

- Если имело место присоединение (код 5), то декларация должна быть подана компанией, которая приняла в свой состав другую организацию (п. 5 ст. 50 НК РФ).

- Вновь возникшая компания признается правопреемником в отношении юридического лица, прошедшего процедуру преобразования (код 1).

- При разделении (код 3) появляется сразу несколько новых компаний, но декларацию должен подавать только один субъект хозяйствования. Для определения такого ответственного лица в передаточном акте прописывается пункт, идентифицирующий правопреемника.

Вид реорганизации юрлица напрямую зависит от характера реализованных мероприятий:

- Если инициируется слияние, то результатом становится ликвидация нескольких хозяйствующих субъектов и образование на базе их ресурсов нового предприятия.

- При разделении компания прекращает свою деятельность в качестве единой структуры, вместо нее образуется несколько субъектов предпринимательства.

- Присоединение реализуется через вливание активов одного предприятия в имущественную базу другого учреждения. Присоединяемая организация прекращает свое существование.

Заполнение декларации усн при ликвидации ип

Декларация УСН

Непосредственно форма декларации и регламент по ее заполнению утверждены Приказом Минфина РФ № 58н от 22.06.2009г. (далее — Приказ №58н). Именно этими документами необходимо руководствоваться при составлении налоговой декларации самостоятельно.

В интернете размещены различные образцы заполнения декларации, многие из которых уже не отвечают требованиям действующего законодательства.

Поэтому правильным будет применять непосредственно первоисточники правовых норм со всеми их изменениями и дополнениями. Виды декларации при УСН Деление налоговой декларации на виды весьма условно.

Новые формы деклараций по УСН и ЕСХН

Они используются, если в минувшем отчетном периоде организация-налогоплательщик проходила процедуру реорганизации. Варианты кодов приводятся в Приложении № 3 к Порядку заполнения налоговой декларации. утвержденному Приказом (далее – Порядок).

Их всего шесть: «1» – преобразование; «2» – слияние; «3» – разделение; «5» – присоединение; «6» – разделение с одновременным присоединением; «0» – ликвидация. В поле «ИНН / КПП реорганизованной организации» нужно указать те данные, которые были у компании до ее реорганизации (п.

Порядок заполнения нулевой декларации на упрощенной системе налогообложения

Декларация по УСН в 2018 году

При этом в расчет берется заработная плата с учетом всех надбавок и увеличивающих коэффициентов. 6-НДФЛ: налоговики обновили разъяснения по отражению зарплаты Если сентябрьская зарплата выдана работникам 30.09.2018, то в расчете 6-НДФЛ за 9 месяцев эту операцию нужно будет отразить только в разделе 1.

Декларация по УСН за 2015 год для ИП

Иначе при объекте «доходы» он сдает декларацию в составе титульного листа, разделов 1.1 и 2.1.

А если объект — «доходы минус расходы», то помимо титульного листа заполняют разделы 1.2 и 2.2 . Как заполнить титульный лист В верхней части формы укажите ИНН. Индивидуальный предприниматель увидит его в уведомлении о постановке на учет в качестве предпринимателя, которое выдала ИФНС при регистрации.

Если подаете первичную декларацию за истекший год, в поле «Номер корректировки» поставьте «0—».

Как заполнить декларацию по «упрощенке» в 2015 году

Приказ № 58н утратил силу с 25 ноября 2014 года на основании приказа Минфина России от 17 октября 2014 г.

Состав новой формы декларации таков: титульный лист; раздел 1.1

«Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), подлежащая уплате (уменьшению) по данным налогоплательщика»; раздел 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению) по данным налогоплательщика»; раздел 2.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы)»; раздел 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения – доходы, уменьшенные на величину расходов)»; раздел 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

Число справочников увеличилось с трех до пяти К Порядку заполнения налоговой декларации, утвержденному приказом ФНС России от 4 июля 2014 г.

Формирование декларации по УСН (новая форма с 10 апреля 2018 года)

Закрытие ИП в 2018 году: пошаговая инструкция

Остановить предпринимательскую деятельность могут как в принудительном, так и в добровольном порядке.

В основном бизнесмены принимают решение о закрытии ИП из-за финансовых трудностей или же в связи с ростом страховых взносов. Часто решение о закрытии ИП принимается, когда предприниматель решает заняться качественно новым направлением деятельности. Какие еще могут быть причины для закрытия ИП: Смерть лица, зарегистрированного в качестве ИП.

Лишение права вести предпринимательскую деятельность.

Окончание срока разрешения на проживание ИП на территории РФ. Закрытие ИП может быть в принудительном порядке в случае, если: Вынесено судебное решение, запрещающее осуществлять предпринимательскую деятельность.

Источник: gruzotvezem.ru

Как заполнить декларацию по УСН при закрытии ИП

Процедура закрытия ИП намного проще ликвидации юрлица. Предприниматель может прекратить свою деятельность в любое время, для этого надо подать в ИФНС форму Р26001 и заплатить пошлину в 160 рублей. Даже если у ИП есть долги перед кредиторами и бюджетом, налоговая инспекция обязана снять его с учета.

Всего через 5 рабочих дней после получения заявления Р26001 ИФНС направляет бывшему предпринимателю лист записи ЕГРИП. Этот документ подтверждает, что бизнес прекращен.

Однако и после снятия с налогового учета некоторые обязанности ИП остаются в силе. Одна из них – сдача последней декларации по своему режиму. Большинство предпринимателей работает на упрощенке, поэтому мы разобрались в том, как подготовить и сдать декларацию УСН при закрытии ИП.

Новая форма декларации УСН

Новая форма декларации УСН отличается от старой количеством страниц (теперь их 10 вместо 8) и дополнительными полями. Далее мы рассмотрим пример заполнения на новом бланке, который действует с 20.03.2021.

Когда надо отчитаться после закрытия ИП

Стандартная дата сдачи налоговой декларации на упрощенной системе – 30 апреля года, следующего за отчетным. В этот срок отчитываются предприниматели, которые продолжают работать на УСН.

Кроме того, 346.23 НК РФ устанавливает еще два специальных срока для упрощенцев:

- 25-го число месяца, следующего за месяцем, в котором ИП подал уведомление об отказе от УСН;

- 25-го числа месяца, следующего за кварталом, в котором предприниматель нарушил ограничения по УСН.

Но когда ИП на упрощенке полностью прекращает свой бизнес, то уведомление об отказе он подавать не должен. Поэтому на него не распространяются сроки сдачи декларации, которые установлены для тех, кто сам отказался от УСН. С этим согласна и Федеральная налоговая служба (письмо от 08.04.2016 № СД-3-3/1530).

Однако есть письмо Минфина от 05.03.2019 № 03-11-11/14121, в котором ведомство выразило другое мнение: при закрытии бизнеса на УСН декларация сдается в те же сроки, что и при добровольном уходе с льготного режима. Поэтому, чтобы избежать возможных споров, проще сдать последний отчет в месяце, следующем после закрытия ИП.

Как учесть в декларации страховые взносы при закрытии ИП

Страховые взносы, которые предприниматель платит за себя и работников, учитываются при расчете налогов. Особенно это важно для варианта УСН Доходы. Ведь на этом режиме никакие расходы не учитываются, но можно уменьшить исчисленный налог за счет перечисленных взносов.

Все предприниматели знают, что платить за себя страховые взносы надо весь период, в течение которого действует статус ИП. При этом, чтобы рассчитать точную сумму взносов, надо знать дату официального прекращения предпринимательской деятельности.

Казалось бы, все ясно – сначала надо закрыть ИП, а потом заплатить взносы за период, отработанный с начала года. Да и в статье 432 НК РФ тоже написано, что страховые платежи перечислятся в течение 15 дней после снятия с учета.

Но здесь есть определенный подвох – Минфин считает, что взносы, перечисленные после снятия ИП с учета, нельзя учитывать для уменьшения налога на УСН (письмо от 27.08.2015 № 03-11-11/49540). Поэтому выход здесь только один – сначала перечислить часть взносов, которая уменьшит исчисленный налог, а оставшуюся часть доплатить после закрытия ИП.

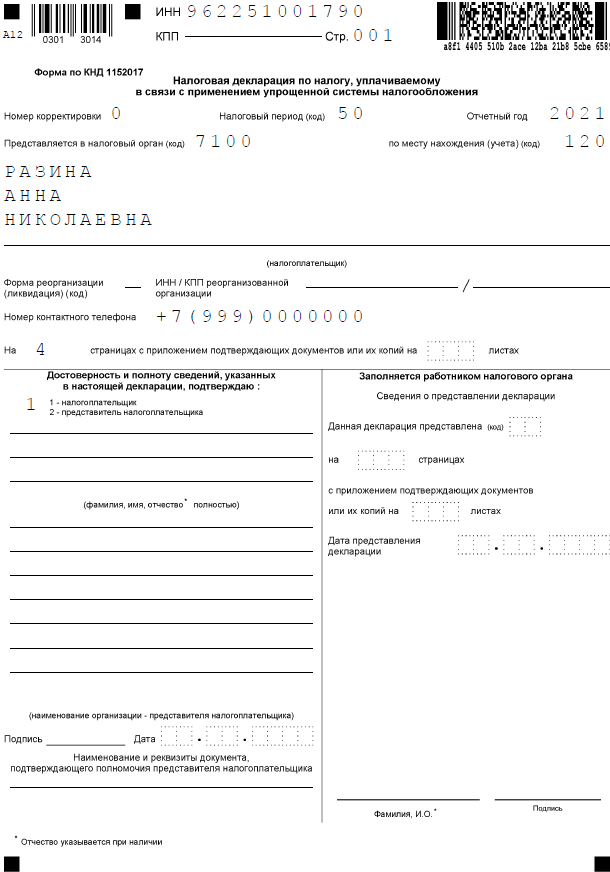

Образец декларации УСН при закрытии ИП

А теперь на конкретном примере покажем, как заполнить декларацию по упрощенной системе при снятии с учета ИП на УСН Доходы.

У нас есть такие данные:

- индивидуальный предприниматель Разина Анна Николаевна;

- место постановки на учет – г. Тула;

- доход, полученный в первом квартале – 114 000 рублей;

- взносы, оплаченные в первом квартале – 7 000 рублей;

- применяемая налоговая ставка – 6%;

- месяц прекращения деятельности – апрель 2021 года.

ИП не является плательщиком торгового сбора и не получал целевое финансирование из бюджета. Заполнить в данном случае надо титульный лист и два раздела: 1.1. и 2.1.1. Всего в заполненной декларации для нашего примера будет 4 страницы.

Обратите внимание, что плательщики УСН Доходы минус расходы заполняют другие разделы: 1.2 и 2.2.

Титульный лист

Построчно вносим следующие данные:

- ИНН предпринимателя (не забывайте вписывать этот код во все страницы декларации);

- номер страницы;

- номер корректировки – «0», потому что мы заполняем первичную декларацию, в которой нет исправлений;

- налоговый период – «50»;

- код ИФНС – 7100;

- код места учета – для индивидуальных предпринимателей значение «120»;

- отчетный год – 2021;

- фамилия, имя, отчество предпринимателя (каждый раз с новой строки);

- контактный телефон;

- количество страниц в заполненной декларации.

Слева в нижней части титульного листа надо внести данные лица, которое подает декларацию. Здесь вписываем код «1», потому что отчет сдает сам предприниматель. Если же декларацию подает доверенное лицо, то надо указать его имя (или название организации), а также номер и дату выдачи доверенности.

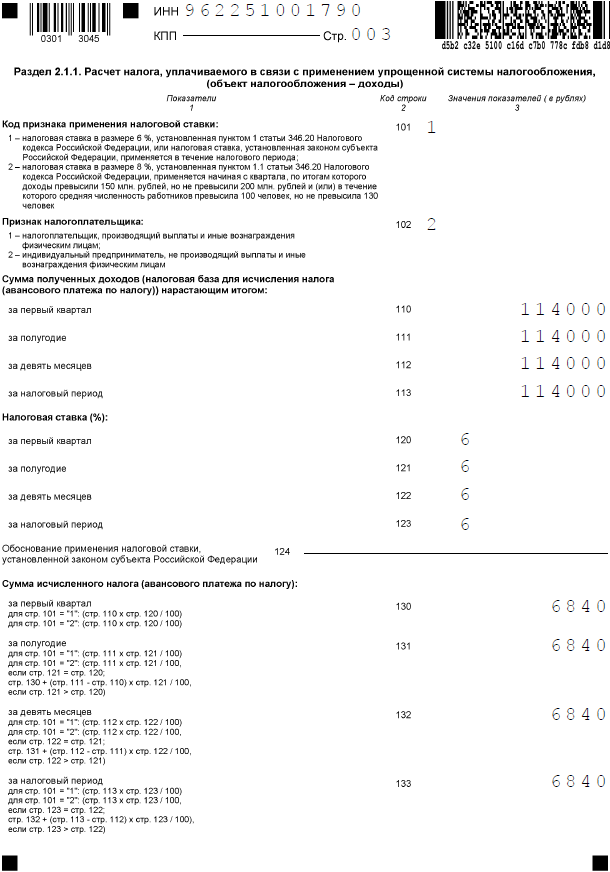

Переходим к заполнению разделов декларации. Удобнее начинать с раздела 2.1.1, потому что в нем формируется налоговая база и показан расчет налога.

Раздел 2.1.1

В первую очередь надо выбрать код признака применения налоговой ставки. Поскольку ИП из примера не превысил стандартные лимиты по доходу в 150 млн рублей, то в строке 101 указываем значение «1». В следующей строке проставляем «2», потому что предприниматель не имел работников.

В строках 110-113 показываем доход нарастающим итогом с начала года. ИП получил доход только в первом квартале, поэтому цифра во всех строках одинаковая. Налоговая ставка в течение отчетного периода – 6%, она указывается в строках 120-123. Строка 124 в данном случае не заполняется.

В строках 130-133 показан исчисленный налог, то есть до уменьшения его на взносы. А в строках 140-143 – страховые взносы, которые были учтены при расчете налога. С учетом того, что работников у ИП не было, исчисленный налог уменьшается полностью. Расчет: (114 000 * 6%) минус 7 000 (взносы) < 0.

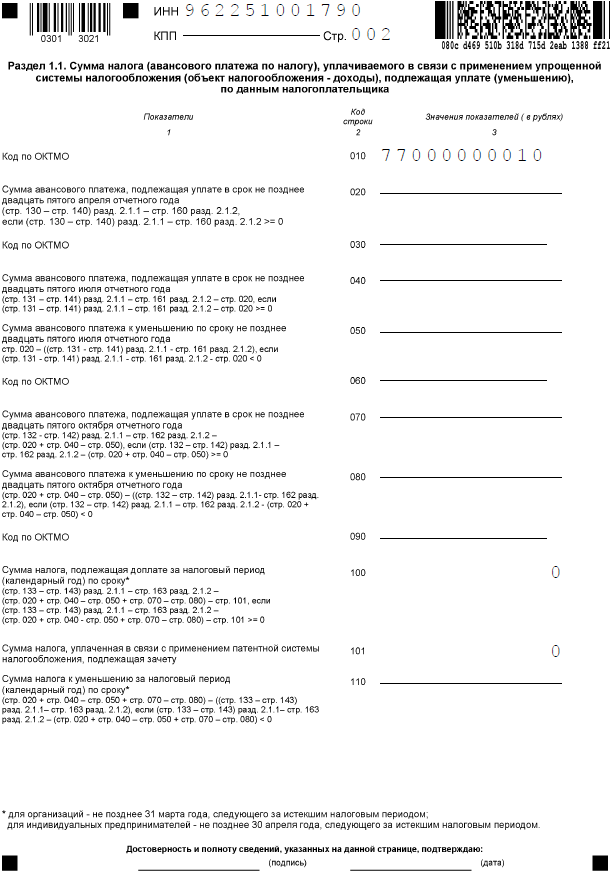

Раздел 1.1.

В этом разделе показывают суммы налога, которые надо уплатить в бюджет. Но в нашем примере исчисленный налог уменьшен полностью, поэтому во всех строках стоят прочерки.

Заполнена только строка 010, в которой указан код ОКТМО. Если предприниматель в течение отчетного года меняет муниципальное образование, в котором он стоит на налоговом учете, то заполняются также строки 030, 060, 090.

Итак, декларация УСН при закрытии ИП заполнена. Остается правильно сложить страницы (титульная, раздел 1.1, раздел 2.1.1) и пронумеровать их. Подписать отчет надо в двух местах – на титульном листе и в разделе 1.1.

Сохраняйте документ, подтверждающий сдачу последней декларации. Это может быть второй экземпляр с отметкой ИФНС или почтовая квитанция. Ведь проверить деятельность бывшего предпринимателя налоговая инспекция может еще в течение четырех лет после снятия с учета.

Оставить первый комментарий

Источник: ipnalogi.ru