Льгота по налогам в виде каникул вводится на уровне регионов.

Условия для применения налоговых каникул ИП

Право возникает только у ИП, зарегистрировавшихся менее двух лет назад. На дату получения статуса уже должен вступить в силу соответствующий закон субъекта РФ.

Предприниматели также должны соответствовать следующим требованиям:

- Применять упрощенный режим налогообложения либо патент;

- Работать в социальной, научной сфере, в производстве либо предоставлять клиентам бытовые услуги. Для ИП на упрощенке — также сдавать места под временное проживание.

- Для упрощенки достаточно, чтобы лишь 70 % всего дохода были получены от указанной деятельности.

Сдавайте отчетность быстро, просто и вовремя во все контролирующие органы с сервисом 1С

Периоды налоговых каникул для ИП

По общему правилу предприниматель применяет ставку 0 % не дольше двух налоговых периодов подряд за два календарных года.

Это означает, что на разных СНО длительность каникул будет разной:

Нулевая ставка НДС: в каком случае применять ? Рассказывает Анастасия Макова.

- на патенте освободиться от налога можно на два срока действия патента;

- на УСН — на два года подряд.

Налоговые каникулы для малого бизнеса: что нужно, чтобы их получить

Для индивидуальных предпринимателей предусмотрено использование налоговых каникул в 2023 году, то есть периода, в течение которого они не уплачивают налоги. Разберем, что для этого требуется.

Суть налоговых каникул

Законодательно не закреплено данное определение. Термин употребляется применительно к п. 4 ст. 346.20 НК и п. 3 ст. 346.50 НК. Суть в том, что начинающие ИП на УСН и ПСН в первые два периода (на УСН — календарный год, на ПСН — срок действия патента) применяют ставку 0 %, то есть не перечисляют в бюджет налог в связи с применением специального режима.

Пункты внесены в НК РФ Федеральным законом от 29.12.2014 № 477-ФЗ. Следует подчеркнуть, что налоговые каникулы для новых ООО, в том числе для представителей малого и среднего бизнеса», законом не предусматриваются.

Основной момент заключается в том, что льгота для основания налоговых каникул для УСН и ПСН вводится законами субъектов РФ.

Эксперты КонсультантПлюс сделали сводную таблицу налоговых каникул по всем регионам. Используйте эти инструкции бесплатно.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Для того чтобы использовать каникулярный период, деятельность ИП должна иметь отношение к производственной, социальной, научной сферам, сфере бытовых услуг населению и услугам по временному проживанию (для УСН).

- как заполнить форму 21001 для регистрации ИП;

- как выбрать банк для открытия счета ИП;

Предусмотрено ли использование налоговых каникул в 2023 году

Федеральный закон от 26.03.2022 № 67-ФЗ пролонгирует льготный период до 1 января 2025 г. Чтобы воспользоваться правом начислять платежи по ставке 0 % и выяснить, есть ли налоговые каникулы для начинающих ИП в 2023 г., требуется тщательно проработать региональное законодательство. Если на территории не действует каникулярный закон, то «отдохнуть» не получится. Нормативные акты размещаются на сайте ФНС в разделе «Документы».

Налоги ИП и ООО

В текущее время объявление налоговых каникул для предприятий законодательством, как и в прошлые периоды, не предусмотрено.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Условия получения налоговых каникул

Рекомендуется различать налоговые каникулы и льготы для малого бизнеса и ООО в 2023 году и помнить, что использовать перерыв вправе исключительно ИП при установленных условиях. Таковыми являются:

- предприниматель зарегистрирован после начала действия законов субъектов РФ. Использование льготы допускается с момента приобретения статуса ИП. Если ИП снят с учета, затем снова решил начать деятельность и поставлен на учет в качестве ИП впервые после принятия закона субъекта РФ, то он вправе воспользоваться льготной паузой (п. 14 Обзора судебной практики, утв. Президиумом ВС РФ от 04.07.2018, Письмо Минфина от 22.03.2019 № 03-11-11/19514);

- ИП находится на УСН или ПСН. Если предприниматель работает на ОСНО и с даты регистрации двухгодичный срок не истек, то он вправе перейти на УСН или ПСН и прибегнуть к нулевой ставке. Если частник поменяет УСН на ПСН, то он вправе продолжать применять льготную ставку (Письмо Минфина от 22.07.2021 № 03-11-11/58955). Главное — не допускать перерывов в применении упрощенных режимов налогообложения (Письмо Минфина от 17.10.2016 № 03-11-09/60291). Если ИП одновременно применяет патент с нулевой ставкой и патент с иной ставкой или иную систему налогообложения, то он обязан вести раздельный учет доходов;

- региональными законами вводятся ограничения по численности работников и предельному размеру доходов от реализации;

- вид деятельности соответствует ОКВЭД, указанному в законе субъекта РФ. Часто возникает вопрос: розничная торговля попадает под налоговые каникулы или льгота не предоставляется для этого вида деятельности? Торговля не относится к разрешенным для «отдыха» видам предпринимательства;

- на УСН процент доходов от реализации, попадающей под ставку 0 %, должен быть в размере 70 и более от общей суммы выручки.

Как получить налоговые каникулы в 2023 году

Предоставление льготного периода не предусматривает составление и подачу специальных уведомлений, деклараций, поэтому образец заявления на налоговые каникулы для ИП в 2023 году НК РФ не определен. Для этого необходимо соответствовать всем установленным критериям.

ФНС разъясняет на своем сайте следующее:

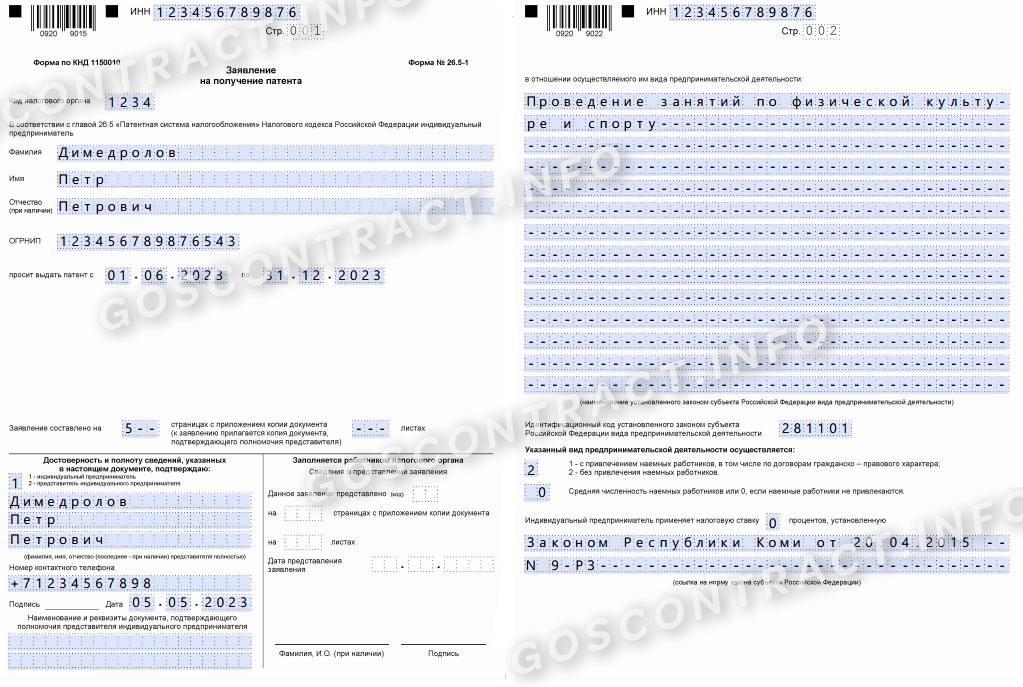

при ПСН выразить желание на применение льготной ставки необходимо при представлении заявления на патент, то есть до начала осуществления патентной деятельности.

Вот образец заявления на получения патента с указанием ставки 0 %.

При УСН льготная ставка подтверждается декларацией, которая сдается по окончании отчетного года. Если в отчетности вместо нулевой ставки указали обычную, то начисленная сумма возврату не подлежит. Исправляется ошибка путем подачи корректировки.

Налогоплательщик самостоятельно отслеживает соблюдение всех критериев, необходимых для использования преимущества.

Нюансы налоговых каникул

Каникулярный период предполагает освобождение от налога, уплачиваемого в связи с применением УСН и ПСН, авансовых платежей по этому налогу, минимального налога на УСН. В льготный период в полном объеме уплачиваются:

- НДФЛ;

- имущественный, транспортный, земельный и другие налоги;

- страховые взносы за себя и за работников.

Источник: goscontract.info

Какие виды деятельности попадают под налоговые каникулы со ставкой 0%?

Здравствуйте, уважаемые читатели! В 2015 году в нашей стране был введён закон, разрешающий налоговые каникулы для субъектов малого бизнеса. Чем они хороши? Льготный период налогообложения для начинающих предпринимателей помогает развиться и укрепить свои позиции на рынке. Освобождение от бремени уплаты взносов в бюджет — хорошая возможность уменьшить свои расходы.

Основание для каникул

Нулевая ставка по налогам устанавливается Федеральным Законом № 477-ФЗ от 29.12.2014. Он вносит поправки во вторую часть Налогового кодекса России, согласно которым, субъектами Российской Федерации может быть установлена ставка 0% для вновь зарегистрированных ИП. На данный момент времени известно, что закон будет действовать до конца 2023 года.

Освобождение от уплаты налогов может действовать в течение целых ДВУХ лет — до тех пор, пока предприятие не «встанет на ноги». Именно с этой целью и было задумано введение налоговых послаблений.

Однако не все ИП смогут воспользоваться данной привилегией. Региональные власти ограничивают виды деятельности, попадающие под действие нулевой ставки. Давайте разбираться, кто и на что имеет право.

Кто вправе претендовать?

Самое главное: налоговые каникулы предназначены исключительно для индивидуальных предпринимателей. Они не работают для ООО. Поэтому если вы хотите воспользоваться «подарком» от государства, то открывайте ИП.

Дальше: получить освобождение от уплаты налогов в бюджет смогут только те ИП, кто зарегистрировался после вступления закона в силу, то есть, после 1 января 2015 года.

О том, какие виды деятельности попадают под налоговые каникулы, сказано в 1 статье ФЗ № 477. Там указаны следующие сферы деятельности:

- научная;

- социальная;

- производственная.

Как вы видите, формулировка недостаточно конкретна. Но далее указано:

Виды предпринимательской деятельности в научной, социальной и производственной сферах, в отношении которых работает налоговая ставка 0%, устанавливаются субъектами РФ на основании ОКУН и (или) ОКВЭД.

Таким образом, для того, чтобы определить, имеете ли вы право воспользоваться налоговыми льготами, нужно смотреть местное законодательство.

Помимо того, что есть ограничения по ОКВЭДам, учитывается и система налогообложения, на которой собирается работать ИП. Под льготы попали:

- упрощённая система (УСН),

- патентная система (ПСН).

Если ИП применяет режим ОСНО, освобождение от налогов получить не удастся.

В Федеральном законе также указано, что при применении УСН по налоговой ставке 0% должно рассчитываться не менее 70% от общего дохода, полученного индивидуальным предпринимателем. То есть, если ИП ведёт несколько видов деятельности, но большую часть доходов он получает от тех, которые не подпадают под действие законодательства, то он не сможет воспользоваться льготой.

Местными властями могут быть установлены дополнительные ограничения:

- предел по размеру дохода,

- ограничение средней численности персонала.

Пензенская область, где я проживаю, оказалась в числе первых субъектов, где были введены налоговые послабления. В законе Пензенской области № 2684-ЗПО от 04.03.2015 чётко прописано, кто вправе использовать нулевую ставку.

Если ИП работает на УСН, то его деятельность должна относится к одной их этих категорий:

- Сельское и лесное хозяйство, охота и рыболовство;

- Обрабатывающие производства;

- Предоставление мест для временного проживания;

- Разработка компьютерного ПО, консультационные услуги в данной области;

- Деятельность, связанная с использованием информационных технологий;

- Научные исследования;

- Образовательные услуги;

- Деятельность по уходу;

- Социальные услуги без обеспечения проживания.

Если бы я регистрировал ИП после марта 2015 года, то смог бы 2 года не платить налоги на прибыль. Моя деятельность относится к пункту 5.

При патентной системе ИП вправе применять нулевую ставку, если он оказывает:

- услуги по ремонту обуви, швейных изделий, мебели, жилья, радиоэлектронной аппаратуры;

- ветеринарные, экскурсионные и обучающие услуги;

- и так далее — в местном законе представлен перечень из 24 услуг (перечислять все не буду, чтобы не отнимать ваше время).

Внимание: в нормативных документах вашего субъекта РФ могут быть прописаны совершенно другие коды ОКВЭД!

Как узнать, работают ли налоговые каникулы в вашем регионе? Изучите законодательство, а лучше — обратитесь в инспекцию ФНС, где вам всё разъяснят.

Резюме

Давайте подытожим: кто может попасть под освобождение от уплаты налогов. Это индивидуальный предприниматель, который:

- зарегистрировался впервые после вступления в силу РЕГИОНАЛЬНОГО закона о введении нулевой ставки;

- занимается производственной, научной или социальной деятельностью (подробный перечень ОКВЭДов нужно искать в нормативных актах субъекта РФ);

- применяет упрощённую или патентную систему налогообложения;

- удовлетворяет всем требованиям по ограничению предельного дохода и числа наёмных работников.

Некоторые диванные «эксперты» ругают законопроект о налоговых каникулах. Мол, работает он не для всех, бремя налогов всё равно большое, лучше бы налоги и взносы отменили совсем и т.д. Такие люди склонны постоянно ругать государство. При этом они не обращают внимания на то, что:

- В России одна из самых низких налоговых ставок для предпринимателей (сравнивая с Европой).

- Наличие льгот — лучше, чем их полное отсутствие. Всё-таки определённой доле ИП (пусть и небольшой) они пойдут на пользу.

Готов выслушать ваше мнение в комментариях! Дискуссии приветствуются.

Источник: on-www.ru