Тарифный план «Минимальный 150»* + анализ предоставленной первичной документации на правильность оформления, подготовка первичной документации по запросу (до 5 документов в неделю),формирование и сдача отчётности в электронном виде, консультации аудитора 1 час в неделю.

| Общая Производство, Строительство | 29000.00 |

| Общая Услуги, Торговля | 25000.00 |

| Упрощенка Производство, Строительство | 19000 |

| Упрощенка Торговля, Услуги | 16000.00 |

| Упрощенка для ИП 6% | 14500.00 |

В тарифный план входит ведение бухгалтерского учёта, формирование и сдача отчётности, расчёт заработной платы и ведение кадрового учёта до 3 сотрудников*.

нулевой баланс усн

| Общая для Производства, Строительства | 33000.00 |

| Общая для Услуг, Торговли | 29000.00 |

| Упрощенка для Строительства, Производства | 25000.00 |

| Упрощенка для Торговли. Услуг. | 25000.00 |

| Упрощенка 6% для ИП | 19000.00 |

Тарифный план «Минимальный 350»* + анализ предоставленной первичной документации на правильность оформления, подготовка первичной документации по запросу (до 5 документов в неделю),формирование и сдача отчётности в электронном виде, консультации аудитора 1 час в неделю.

| ОСН(общая) Производство, Строительство | 49000.00 |

| ОСН(общая) Торговля, Услуги | 38000.00 |

| УНС (упрощенка) Строительство, Производство | 35000.00 |

| УНС (упрощенка) Торговля, Услуги | 27000.00 |

| УНС (Упрощенка) 6% (для ИП) | 22 000.00 |

В тарифный план входит ведение бухгалтерского учёта, формирование и сдача отчётности, расчёт заработной платы и ведение кадрового учёта до 3 сотрудников*.

| ОСН (общая) Строительство, Производство | 44 000.00 |

| ОСН (общая) Услуги. Торговля | 40 000.00 |

| УНС (Упрощенка) Производство, Строительство | 36 000.00 |

| УНС (Упрощенка) Услуги, Торговля | 35 000.00 |

| УНС (Упрощенка) для ИП 6% | 27 000.00 |

Тарифный план «Стандартный 600».

Как сдать «нулевки» бизнесу на «упрощенке» (УСН)

Тарифный план «Минимальный 600»* + анализ предоставленной первичной документации на правильность оформления, подготовка первичной документации по запросу (до 5 документов в неделю),формирование и сдача отчётности в электронном виде, консультации аудитора 1 час в неделю.

| ОСН Производство, Строительство (общая) | 62 000.00 |

| ОСН Торговля, Услуги (общая) | 48 000.00 |

| УНС Строительство, Производство (Упрощенка) | 45 000.00 |

| УНС Торговля, Услуги (Упрощенка) | 38 000.00 |

| УНС для ИП 6% (Упрощенка) | 30 000.00 |

В соответствии с действующим законодательством, даже если деятельность предприятия не осуществлялась или была приостановлена, подавать отчеты все равно нужно – в противном случае вам грозит штраф. Нулевой баланс при УСН подается в установленные законом сроки, чтобы избежать ошибок при заполнении декларации и соблюсти сроки сдачи, можете обратиться в компанию Инкаунт.

Если организация находится на упрощенной системе налогообложения, то нужно подавать отчеты по следующей схеме:

- ежеквартально в ПФР и ФСС;

- раз в шесть месяцев, также в ПФР и ФСС, а также сдавать персонифицированный учет до 01.08;

- ежегодно в ПФР, ФСС, налоговую инспекцию, также раз в год сдается статистика.

Самостоятельно вести бухучет на предприятии сложно, а нанимать сотрудников не всегда есть возможность, особенно, если вы только зарегистрировали организацию, не ведете или приостановили деятельность. Сотрудники нашего сервиса составят нулевой баланс по упрощенной форме, а также помогут с полным ведением учета на предприятии. Вы можете обратиться к нам за разовой консультацией или услугой по какому-то одному вопросу, или заказать комплексное бухгалтерское обслуживание.

Профессиональный бухучет для всех предприятий

Кому доверить заполнение нулевого баланса на УСН? Если компания не осуществляет финансово-хозяйственной деятельности, то не имеет смысла нанимать штатного бухгалтера, выплачивать ему заработную плату и отчисления. Вы можете обратиться к специалистам Инкаунт, наши сотрудники имеют богатый опыт обслуживания предприятий на разных системах налогообложения, обратившись к нам, вы получаете:

- индивидуальный подход;

- ответственность;

- конфиденциальность;

- выгодные тарифы.

Преимущества сотрудничества с аутсорсинговыми компаниями очевидны, как для ИП, так и для юридических лиц. Вам не нужно содержать собственный штат бухгалтерии, при этом все отчеты будут составлены в соответствующих формах и поданы точно в срок. Мы обслуживаем компании любого масштаба, на всех системах налогообложения, и поможем вам вести эффективный и юридически чистый бизнес.

Стоимость услуг зависит от типа компании и объемов работ, на сайте есть тарифные сетки, можно уточнить цены у наших сотрудников. Ведется также удаленное обслуживание и консультирование, мы оказываем весь спектр услуг, связанных с бухучетом, налогообложением, финансами и правом.

Заказать услугу

Оформите заявку на сайте, мы свяжемся с вами в ближайшее время и ответим на все интересующие вопросы.

Источник: www.in-count.ru

Как заполнить нулевую декларацию по УСН за 2021 год для ИП (образец)

Нулевая отчетность ИП или, как ее еще называют, «нулевка» — это декларация, которую подает индивидуальный предприниматель в ФНС при отсутствии доходов на налоговый период. Несмотря на то, что прибыли получено не было, владельцу бизнеса все равно необходимо отчитаться перед контролирующим органом. Как утверждают специалисты ФНС, отсутствие дохода не освобождает предпринимателя от сдачи налоговой декларации.

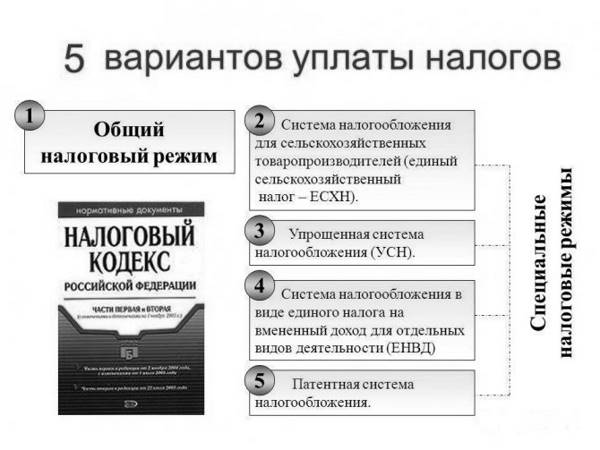

Сдать нулевую отчетность ИП придется при использовании следующих режимов налогообложения: “упрощенки”, общей системы, ЕСХН. С 1 января 2021 года ЕНВД не действует. Для предпринимателей на патенте подача налоговой декларации не предусмотрена.

Нулевая отчетность для ИП на УСН

Налоговым периодом при УСН считается календарный год. По его завершении ИП сдают декларацию в отделение ФНС по месту жительства.

Для индивидуальных предпринимателей предусмотрен срок до 30 апреля года, который следует за прошедшим налоговым периодом (за который, собственно, и подается налоговая декларация). Если бизнесмен прекращает предпринимательскую деятельность, подать отчетность ему следует до 25-го числа месяца, который следует за месяцем подачи соответствующего уведомления в ФНС.

Нельзя путать нулевую отчетность ИП на УСН с декларацией, по которой прибыль есть, но налоговая база получается отрицательной либо равна нулю. Такая ситуация может возникнуть при использовании объекта налогообложения “Доходы с вычетом расходов”. Это попадает под правило уплаты минимального налога, который составляет 1% от общей (“грязной”) прибыли. Если его не уплатить или не сдать декларацию, предпринимателю начислят штраф.

Правила заполнения декларации

Заполнение налоговой декларации осуществляется вручную, с помощью специальных программ или онлайн-сервисов. Нулевая отчетность отличается от других аналогичных документов отсутствием расчетов. Документ состоит из титульного листа и трех разделов.

Титульный лист содержит следующие данные:

- ИНН бизнесмена;

- номер корректировки (указывается цифра 0);

- год, соответствующий налоговому периоду;/li>

- код налогового периода (при реорганизации ставится 50, в остальных случаях — 34);

- ОКВЭД, согласно информации из Росстата;

- наименование ИП;

- номер телефона предпринимателя;

- число страниц документа;

- коды налогового органа и места учета.

На титульном листе обязательно ставится дата, подпись налогоплательщика и печать, если она имеется.

Обратите внимание!

- 1. Первый раздел состоит из двух подразделов (для разных объектов налогообложения). Предприниматель заполняет тот, который соответствует его работе. Раздел 1 содержит информацию об авансовых платежах. Но поскольку в данном случае они нулевые, нужно поставить прочерки. Однако указать коды ОКТМО, которые соответствуют территориальной принадлежности ИП, все-таки придется.

- 2. Второй раздел декларации содержит данные о суммах налоговых платежей. В представленном случае они также нулевые, поэтому, как и в предыдущем разделе, ставятся прочерки. Но указываются значения налоговой ставки.

- 3. Нулевая отчетность для ИП не требует заполнения третьего раздела.

СЗВ-ТД, когда нет сотрудников

СЗВ-ТД — отчёт в ПФР о кадровых событиях.

ИП без сотрудников не сдают СЗВ-ТД, показывать в отчёте самого индивидуального предпринимателя не надо. Нулевой формы отчёта не предусмотрено.

Если директор устроен в организации по трудовому договору, то СЗВ-ТД необходимо сдавать, как и на любого другого сотрудника. При приёме и увольнении — не позже чем на следующий рабочий день после издания приказа. Если происходили другие кадровые события, отчёт отправляют до 15 числа следующего месяца.

Если трудовой договор с учредителем не заключен, то сдавать СЗВ-ТД не нужно.

Статья: электронные трудовые книжки и СЗВ‑ТД

Нулевая отчетность для ИП на ОСНО

Для общего режима предусмотрен ряд налогов, которые должен уплачивать предприниматель. По каждому нужно подать налоговую декларацию, даже при отсутствии дохода. Нулевая отчетность ИП на ОСНО состоит из нескольких документов.

Нулевая отчетность по НДС

Налоговая декларация на НДС подается каждый квартал. Она состоит из титульного листа и обязательных разделов. Ее можно подавать только в электронном виде. Заполнение на бумажном носителе недопустимо. Декларация подается до 25-го числа месяца, который следует за истекшим кварталом.

Общепринятая декларация по НДС может не использоваться при отсутствии деятельности. Если нет оборота, продаж и движения денег, предприниматель имеет право подать единую упрощенную декларацию по форме КНД 1151085. Она заменит несколько видов отчетности, которые необходимо предъявить.

Титульный лист декларации по НДС на ОСНО содержит стандартные данные (ИНН, налоговый период и прочие). Однако начиная с 4 квартала 2021 года, действует обновленный вариант отчетности. Изменения коснулись оформления титульного листа, в котором теперь не содержится реквизит ОКВЭД. В первом разделе добавлены строки для отражения данных по соглашениям о защите и поощрению капиталовложений. Отдельные изменения внесены в коды операций, в том числе для IT-компаний.

Разделы декларации по НДС содержат данные о суммах налога, а также другую информацию, подтверждающую ведение деятельности. Если предпринимателем она не осуществлялась, во всех строках будут стоять прочерки. Указываются только необходимые коды, как и при сдаче нулевой отчетности для ИП на УСН.

Нулевая отчетность по налогу на прибыль

3-НДФЛ подается не позднее 30-го апреля того года, который следует за истекшим налоговым периодом (календарным годом).

Титульный лист содержит следующие данные:

- номер корректировки;

- код налогового периода;

- личные данные налогоплательщика;

- данные документа, подтверждающего личность;

- прочее.

Остальные разделы содержат информации о суммах доходов, налогов, вычетов и прочего. Поэтому, как и в предыдущих случаях, в большинстве строк стоит прочерк.

Отчетность по другим налогам

Декларации по другим налогам ИП на ОСНО сдают только при наличии объекта: земли, водных ресурсов и прочего. Если они не используются, соответственно, и отчетность сдавать не потребуется.

Если за календарный год деятельность отсутствовала, придется сдать баланс. Придется указать, как минимум, размер уставного капитала в пассиве и заполнить одну из строк активов.

Нулевая отчетность по страховым взносам

Если у предпринимателя имеются наемные сотрудники, значит, за них требуется платить страховые взносы. Отсутствие деятельность не освобождает от отдельных видов отчетности.

Рассмотрим подробнее виды отчетов по страховым взносам:

- 6-НДФЛ — сдавать не требуется, если предприниматель не перечислял деньги в пользу сотрудников;

- 2-НДФЛ — отчетность не сдается при отсутствии деятельности;

- данные о среднесписочной численности — нужно сдавать до тех пор, пока в штате числится хотя бы один сотрудник;

- расчет по страховым взносам — нужно подать нулевую отчетность ИП;

- СЗВ-М и СЗВ-стаж — подаются при наличии действующих трудовых договоров.

Сроки подачи отчетности по страховым взносам стандартные.

Общие рекомендации заполнения

Налоговая декларация для ИП упрощёнка 2021 нулевая заполняется согласно установленным правилам, включая те, что являются общепринятыми при формировании отчётности любых форм:

- вносить информацию только посредством печатных заглавных букв (при заполнении вручную) или шрифта Courier New размера 18 (при электронном заполнении);

- суммы должны быть указаны в полном значении (при округлении используются общематематические правила), без копеек;

- для заполнения используются чёрные чернила;

- исправлять ошибки, допускать помарки запрещено;

- для каждой буквы предусмотрена отдельная ячейка;

- пустых ячеек оставлять нельзя, в незаполненные требуется внести прочерки;

- поле для внесения КПП заполняется прочерками;

- если значение суммы нулевое, вносится прочерк;

- нумеруются страницы по сквозному принципу;

- прошивать не требуется.

Предприниматели на УСН «доходы» заполняют разделы 1.1 и 2.1.1- 2.1.2, УСН «доходы минус расходы» – 1.2 и 2.2. Титульный лист заполняют все предприниматели.

Распространённым является вопрос, нужна ли печать на декларации ИП. Предпринимателям разрешено осуществлять деятельности без использования печати, в связи с этим, даже с учётом наличия места печати в декларации, ИП имеет право проставить только подпись.

Подача отчетности с помощью единой упрощенной декларации

Работая на любом налоговом режиме, предприниматель вправе подать единую упрощенную декларацию, если у ИП отсутствуют операции, связанные с движением денег.

Порядок заполнения и сдачи единой упрощенной декларации:

- документ предъявляется в ФНС по месту жительства предпринимателя;

- форма декларации: на бумажном носителе или в электронном виде;

- подать отчетность нужно до 20-го числа месяца, который следует за истекшим периодом;

- предоставить документ можно в налоговую службу лично или через представителя, отправить почтой или передать по телекоммуникационным каналам связи.

Документ оформляется по форме КНД 1151085. Он содержит следующие данные:

- ИНН предпринимателя;

- вид документа (первичный или корректирующий);

- наименование и код отделения ФНД, куда подается декларация;

- личные данные предпринимателя;

- коды ОКАТО и ОКВЭД;

- налоги, по которым предоставляется декларация, но деятельность не велась;

- отчетный период и прочие.

Зачастую единую упрощенную декларацию подают предприниматели, которые встали на учет недавно, и не успели заключить ни одной сделки.

Тоже может быть полезно:

- Порядок заполнения нулевой декларации по УСН для ИП

- Единая упрощенная налоговая декларация 2021 года

- Правила заполнения декларации ЕНВД для ИП 2021 года

- Какие налоги платит ИП?

- УСН для ИП в 2021 году

- Система налогообложения: что выбрать?

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Штрафы

Таким образом, сдать нулевую отчетность нужно ИП на УСН, общем режиме налогообложения, ЕСХН. При несдаче деклараций начисляются штрафы.

Нарушение сроков или непредоставление нулевой отчетности регулируется ст. 119 НК РФ. Согласно действующей статье, размер штрафов составляет 5% от суммы неуплаченных налогов, но не менее 1 000 рублей, что актуально при отсутствии деятельности и дохода.

Согласно ст. 15.5 КоАП РФ, правонарушителям грозит предупреждение (при первом нарушении) или штраф размером от 300 до 500 рублей.

Сколько платить по нулевой отчетности ИП? При отсутствии деятельности в декларации ставятся прочерки. Соответственно, платить ничего не нужно.

Нужна помощь с нулевой отчетностью?

Не теряйте время, мы окажем бесплатную консультацию и поможем вам сдать нулевую отчетность на самых выгодных условиях.

Часто задаваемые вопросы о сдаче нулевых отчетов

Что будет, если не отправлять отчетность?

Если налогоплательщик не сдал нулевой отчет в срок, на него будет наложен штраф. С учреждений – 1000 руб.; с должностных сотрудников – 300-500 руб. Кроме того, налоговая инспекция может заблокировать счет компании, если ею не предоставлены отчеты в установленный срок. ПФР также вправе оштрафовать учреждение за просрочку отчетности.

Может ли руководитель учреждения не получать заработную плату?

Поскольку начисление взносов в фонд производится с зарплаты, то возникает такой вопрос: зарегистрирована компания, в которой числится только руководитель, а зарплаты нет? Большинство учреждений, где директор одновременно является учредителем, в случае отсутствия деятельности зарплату не начисляют. Ответ на вопрос дает письмо Министерства финансов № 03-04-07-02/13 от 07.09. 09, где сказано, что если с руководителем договор не заключался, то и обязанности, начислять зарплату, тоже нет.

Необходимо ли подтверждение права на «нулевку»?

Как правило, проверяющие не требуют дополнительной документации для подтверждения права на нулевую отчетность. Но в определенных случаях рекомендуют прилагать письмо о том, что на протяжении отчетного периода учреждение не получало прибыль и не осуществляло деятельность. Иногда проверяющий орган может запросить в банке, где открыт счет компании, выписку движения финансов.

СЗВ-СТАЖ без сотрудников

СЗВ-СТАЖ — ежегодный отчёт в ПФР о стаже сотрудников.

Индивидуальные предприниматели, у которых нет сотрудников, отчёт не сдают. Нулевой формы СЗВ-СТАЖ не бывает.

Организациям необходимо сдавать отчёт, даже если с учредителем не заключён трудовой договор. Об этом говорится в Постановлении Правления ПФ РФ от 06.12.2018 № 507П. Если единственный директор-учредитель не получает зарплату, в поле Исчисление страхового стажа → Дополнительные сведения указывают «НЕОПЛ».

Статья: отчётность в ПФР за сотрудников в 2021 году

Источник: biznes-practic.ru

Нулевая декларация УСН

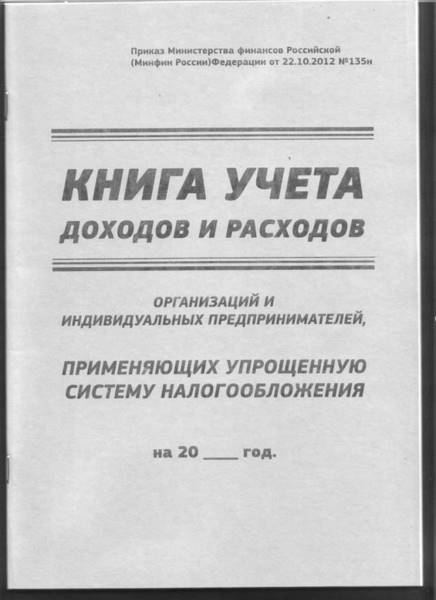

Любые предприниматели или предприятия по окончанию отчетного периода обязаны предоставлять в налоговые органы отчетность, вне зависимости от системы налогообложения на которой они работают. Но бывают случаи, когда деятельность не велась или просто не приносила дохода, тогда ИП всё равно сдают отчетность, но называется она — нулевая декларация по УСН и не содержит статей доходов и расходов.

Заполнение декларации

Для начала надо разобраться, что вообще такое «Нулевая декларация». Это такая отчетность, которую выделяют при налогообложении на упрощенке, поскольку в ней не декларируются статьи прибыли и убытков, но она всё равно сдается от ООО и индивидуального предпринимателя за 2018 год, для ИП это особенно важно, потому что поможет предотвратить дополнительных налогов и взносов.

Так зачем же нужно сдавать Нулевую по УСН в 2018 году? Это в первую очередь официальный документ, который требует Налоговая Служба от всех налогоплательщиков. Это отчет, охватывающий отчётный период, хоть и не содержащий конкретных доходов и расходов, но обязательный для ведения учета.

Нулевая по УСН для ИП и ООО — формальный официальный документ и, соответственно, заполнятся он должен правильно, с соблюдением всех норм, подающим. Подать можно либо в форме УСН «Доходы минус расходы», либо в форме УСН «Доходы», в зависимости от системы на которой работает организация.

Чтобы избежать каких-либо ошибок нужно разобраться, как заполняют декларацию, что указывать в декларации и как сдать декларацию. Поэтому сейчас будет небольшая инструкция по оформлению всех бланков нулевой декларации по УСН для ООО и ИП.

Основные правила

Самое важное, что нужно запомнить: нулевая декларация не содержит доходов, а значит и расчет итоговых сумм совершенно необязателен.

Остальные правила же просты, но о них часто забывают, поэтому нужно повторить:

- Все слова в строчках пишутся заглавными буквами разборчиво, при заполнении с помощью компьютера используют шрифт Courier New и размер текста 16-18.

- Недопустимы дробные числа, все суммы указываются без копеек, с арифметическим округлением.

- При заполнении от руки обязательно использование черной пасты.

- Любые помарки или их исправления недопустимы, ошибки приводят к негодности всего бланка.

- Каждая буква пишется в отдельной клетке, предусмотренной формой.

- Во всех незаполненных клетках ставятся прочерки, при заполнении от руки можно ставить один большой на несколько статьей сразу.

- Также если сумма равно нулю в какой-либо клетке, ставится прочерк.

- Прошив отчета запрещен, можно лишь скреплять его, но не по штрих-коду. Порча штрих-кода означает негодность бланка.

Страница 1

Является лицом документа, титульным листом, содержащим всю информацию о налогоплательщике и самой декларации. Определяет весь документ, поэтому правильное заполнение очень важно.

Здесь можно выделить позиционный список, подчеркивающий отдельные аспекты:

- Первыми заполняются графы «ИНН» и «КПП». Но индивидуальным предпринимателям не нужно заполнять графу «КПП», она только для предприятий.

- Графа «Номер корректировки» предполагает возможные добавления к уже сданной декларации. Так что, если сдается декларации впервые — ставится «0», если это уточнение — «1», «2» и так далее, в зависимости от порядка этой декларации в общем количестве корректировок.

- В графе «Налоговый период» ставится код периода, за который предоставляется отчет, либо некоторые другие. Отчет за год будет обозначатся цифрами «34», код «50» пишется, если предприятие или предприниматель прекращает деятельность. «95» — переход на другую систему налогообложения, а «96» — при прекращении работы по УСН и переходе на какую-либо другую систему налогообложения, но не прекращение деятельности.

- В графе «Отчетный год» указывается отчетный год, за который подается декларация.

- После идет графа с указание налогового органа, в который отправится документ.

- ИП указывает ФИО, а предприятие свое наименование.

- «ОКВЭД» содержит данные Росстата.

- В раздел «Достоверность» вписывают информацию о директоре предприятия или индивидуальном предпринимателе.

- Ставится дата в соответствующей графе.

- Ответственное лицо подписывает декларацию.

- На титульном листе ставят печать.

Раздел 1.1

Этот раздел содержит информацию о суммах, налогах и взносах, подлежащих уплате по информации налогоплательщика. Предполагается для УСН «6%», содержит статьи с информацией по этой системе и заполняется только предпринимателями и предприятиями, работающими на этой системе.

Также, как и с первой страницей, здесь есть такая же порядковая инструкция:

- В графу «ИНН» вносится действительный идентификационный номер налогоплательщика из свидетельства о регистрации индивидуального предпринимателя.

- Номер этой страницы в трехзначной форме, предусмотренной правилами заполнения — «002».

- В строчке ОКТМО указывают код населенного пункта, в котором проживает предприниматель в соответствии с общероссийским классификатором территорий муниципальных образований. Поле состоит из восьми клеток, но если код населенного пункта содержит меньше, то остальные пустые заполняются прочерками.

- В строчках 020 — 110 ставятся прочерки в каждой клетке.

- Предприниматель или его представитель ставит подпись внизу страницы.

Раздел 1.2

Этот раздел также содержит информацию о суммах, налогах и взносах, подлежащих уплате по информации налогоплательщика. Предполагается для налогоплательщиков на УСН «15%», статьи наполняются соответствующей данной системе информацией только предприятиями и ИП на этой УСН.

Инструкция практически такая же, как и для первого раздела, но с поправкой на другую систему налогообложения:

- ИП вносит действительный идентификационный номер налогоплательщика из свидетельства о регистрации индивидуального предпринимателя в графу «ИНН».

- Номер этой страницы в трехзначной форме, предусмотренной правилами заполнения такой же, как и для раздела 1.1- «002».

- В строчке ОКТМО указывают код населенного пункта, в котором проживает предприниматель, в соответствии с общероссийским классификатором территорий муниципальных образований. Поле состоит из восьми клеток, но если код населенного пункта содержит меньше, то остальные пустые заполняются прочерками.

- В строчках 020 — 110 ставятся прочерки в каждой клетке.

- Предприниматель или его представитель ставит подпись внизу страницы.

Раздел 2.1.1

Содержит информацию о расчетном налоге, надлежащем к уплате в связи с применением упрощенки. Заполняется только налогоплательщиками на УСН «Доходы» или «6%».

Схема заполнения очень простая, но следовать ей стоит:

- Сверху, в графе «ИНН» проставляется тот же самый ИНН, что и на предыдущих листах. «КПП» предприниматели не трогают, строчка остается пустой.

- Эта страница в трёхзначной форме имеет номер «003».

- Строчка 102 очень важная на этой странице. Там указывается наличие работников и сотрудников, трудоустроенных в предприятии. От их наличия или отсутствия зависит возможность снижения налоговой ставки, что очень поможет на начальных этапах предпринимательства. Ставят «1» в строке, если работники на работу принимались, «2», если предприятие работало автономно, без трудовых ресурсов.

- В строчках 110 — 113, 130 — 133 и 140 — 143 — проставляются прочерки.

- В строчках 120 — 123 вписывают налоговую ставку, в данном случае — 6%.

Раздел 2.1.2

Содержит информацию о торговом сборе, предоставляющем возможность снижения суммы налога при использовании упрощенной системы налогообложения, исчисляемого по итогам налогового, отчетного периода. Всё в соответствии с 33 главой налогового кодекса, позволяющей снизит налог с помощью взносов. Заполняется только налогоплательщиками на УСН «Доходы» или «6%».

Схема заполнения также очень простая, но следовать ей стоит, чтобы получить возможное снижение налоговой ставки:

- В этом разделе всего 2 листа. В них поставляется ИНН также, как в предыдущих случаях, КПП не трогают.

- Номера этих страниц в трехзначной форме — «004» и «005».

- Во всех остальных строчках на обоих листах ставят прочерки.

Раздел 2.2

Содержит информацию о расчетном налоге, надлежащем к уплате в связи с применением упрощенки. Но в отличие от раздела 2.1.1, заполняется только налогоплательщиками на УСН «Доходы минус расходы» или «15%».

Схема заполнения аналогична предыдущим листам, но следовать ей стоит:

- Указать ИНН ИП, КПП не трогать.

- В строчках 210 — 253, 270 — 280 — проставить прочерки.

- В строчках 260 — 263 вписывают налоговую ставку, в данном случае — это 15%.

Если возникнут какие-либо трудности при заполнении документации, то в интернете можно с легкостью найти для нулевой декларации по УСН образец оформления. Например, на официальном сайте ИФНС есть такой пример, который можно очень просто скачать для сравнения.

Ну вот, если оформление оказалось неожиданно достаточно простым, то не стоит расслабляться, есть еще аспекты, о которых необходимо позаботиться после заполнения документа.

Как подать

Нулевую декларацию по УСН можно подать сразу несколькими способами:

- Лично посетить местное отделении Налоговой Службы и предоставить нулевую декларацию в бумажном варианте.

- Передать через доверенное лицо с нотариально оформленной доверенностью.

- Оправить по почте тот же бумажный комплект документов на адрес ближайшей Налоговой Службы.

- Через интернет, с помощью официальных порталов ИФНС в электронном виде.

Но здесь важно понимать, что в любом из случаев, в Налоговой могут попросить сдать декларацию в дополнительном бумажном или электронном варианте, в зависимости от того, какой сдан изначально.

Сроки представления нулевой декларации по УСН

Налоговая декларация по УСН в 2018 году имеет те же сроки, что в прошлые года: отчетность сдается один раз в год по истечению отчетного периода с подсчётом его итогами. Отчетным периодом могут быть: год, 9 месяцев, полугодие и квартал. В конкретную дату истечения отчетного периода сдавать нулевую декларацию по УСН не обязательно, но к этому моменты должны быть оплачены все взносы и налоги.

- Индивидуальные предприниматели должны предоставить отчетность не позднее 30 апреля года, следующего за отчетным. ООО же в срок не позднее 31 марта года, следующего за отчетным.

- Предприятия или ИП, заканчивающие деятельность и проводящие ликвидацию должны предоставить отчетность не позднее 25-го числа того месяца, в котором остановила работу.

Также, в случае, когда последний день срока подачи выпадает на выходной или праздничный, дата переносится на следующий за ним рабочий.

Штраф за несдачу в срок

В том случае, если организация или индивидуальный предприниматель не представляет декларацию в сроки, предусмотренные законодательством, то ему может быть назначен штраф за несдачу декларации. В 2018 году размер штрафных санкций составил 5% за каждый месяц просрочки, вплоть до максимума в 30% за 6 месяцев в общем.

Получается, что, просрочив полгода, необходимо будет заплатить уже внушительную сумму. Минимальный штраф за несвоевременную подачу декларации составляет всего 1000 рублей. Но это лишь в том случае, если при задержке сдачи декларации, ИП по истечению срока предоставляет нулевую декларацию. Ведь нулевая декларация обозначает, что дохода не было, а значит и брать налог не с чего.

Блокировка счета за несдачу

Также, кроме штрафа, ИФНС может вынести решение о блокировке расчетных счетов компании, но только в том случае, когда просрочка срока превысила 10 рабочих дней. В таких случаях, деятельность организации резко затормаживается из-за замороженных средств, соответственно вынуждая предприятие быстрее подготовить и сдать отчётность, даже нулевую.

Чем можно заменить нулевую декларацию по УСН

В случаях, когда предприятие неожиданно за отчетный период начало функционировать или получать доход, а нулевая декларация уже готовится, необходимо составлять новую, с учетом всех новых сумм в должных статьях.

Так как нулевая изначально заполняется как пустая декларация, то просто добавить значения доходов и расходов в статьи не выйдет, поскольку это уже будет нарушение формы, установленной государством, а значит нужно составлять новую обычную декларацию по УСН.

Теперь, когда все тонкости и особенности нулевой декларации разобраны, стало точно понятно, что это такое и чем отличается она от обычной отчетности.

Источник: inmoney.biz