Самозанятые – это особая категория, в отношении которых до сих пор возникает много вопросов. На многие из них мы уже ответили в предыдущих публикациях. Но есть еще один вопрос, который задают наши пользователи — нужен ли расчетный счет для самозанятых?

Кто может быть самозанятым

Напомним, что как такового, понятия «самозанятые» в законах нет. Есть другое – «плательщик налога на профессиональный доход». Платить НПД могут как обычные физические лица, так и индивидуальные предприниматели.

В этом и кроется существенное отличие. Расчетный счет для самозанятых граждан открывается только в ситуациях, когда на режиме НПД работает ИП. Если же в качестве самозанятого зарегистрирован обычный человек, то ему расчетный счет не нужен. Достаточно только карты, которая привязана к текущему счету физлица. Но обо всем по порядку.

Что такое расчетный счет

Виды банковских счетов перечислены в Инструкции ЦБ от 30.05.2014 N 153-И. И согласно этому документу, расчетным называется счет, который открывается организациям, ИП или физическим лицам, занятым частной практикой (например, нотариусу или адвокату).

Нужен ли самозанятым расчётный счёт

Самозанятые в этот перечень не входят, по крайней мере, пока. Да и сама их деятельность называется профессиональной, а не предпринимательской. Учитывая, что НПД – это эксперимент, который действует только в некоторых регионах РФ, можно ожидать, что позже ФНС даст дополнительные разъяснения.

Но пока мы исходим из действующих законодательных норм. Поэтому на вопрос: «Может ли самозанятый открыть расчетный счет?» — ответ положительный, только если самозанятый имеет статус ИП.

Как самозанятый получает оплату за свои услуги или товары

Закон N 422-ФЗ от 27.11.2018, который регулирует деятельность плательщиков на профессиональный доход, определяет, что оплата может быть получена наличными деньгами или разными видами безналичных платежей.

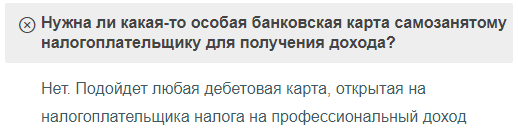

На практике самый популярный способ оплаты для самозанятых – это обычная банковская карта, привязанная к личному, а не расчетному счету физлица. Должна ли это быть какая-то специальная карта? Нет. Вот какой ответ мы нашли на сайте ФНС.

Таким образом, каких-то особых счетов, предназначенных только для получения оплаты от клиентов, закон не предусматривает. Однако в прессе немало историй о том, как банки блокируют карты физлиц, которые после регистрации в качестве самозанятых стали получать постоянные доходы.

Проблема в том, что банки контролируют поступления на карты и счета всех физических лиц. И если какой-то клиент вдруг начинает получать деньги из разных источников, в отношении него возникают определенные подозрения.

Ведь когда счет открывает ИП, он предоставляет соответствующие документы и проходит проверку службы безопасности банка. А самозанятый, открывая счет для получения оплаты за услуги и товары, не обязан сообщать о своем статусе.

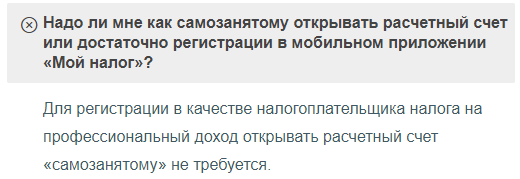

Нужно ли самозанятому открывать расчетный счет?

Чтобы снизить риски блокировки своей карты, стоит уведомить об этом банк. Для этого в приложении «Мой налог» надо скачать справку о постановке на учет физического лица в качестве плательщика налога на профессиональный доход. Тогда банк, где оформлена карта, не будет воспринимать поступления, как подозрительные.

Кроме того, есть открытый ресурс, где любой желающий, в том числе, банковский служащий, может проверить наличие статуса самозанятого. Если у банка возникнут вопросы о характере поступающих денег, их легко решить.

Еще одно – для работы в рамках НПД самозанятому стоит получить отдельную карту. Ведь у налоговой инспекции всегда может возникнуть вопрос – почему в чеках отражена не вся сумма, которая приходит на карту. А ведь там могут быть платежи личного характера, например, деньги, подаренные родственниками или друзьями.

Итак, обычному физлицу, который стал плательщиком налога на профдоход, достаточно сообщить банку о своем статусе и оформить отдельную карту для получения оплаты от клиентов.

Что касается ИП, то здесь возникает ряд вопросов. Главный из них — можно ли самозанятому, зарегистрированному, как предприниматель, работать без расчетного счета?

Нужен ли расчетный счет ИП-самозанятому

Если человек зарегистрирован в качестве ИП, то его деятельность признается предпринимательской. И для ее ведения надо иметь расчетный счет. При этом на сайте ФНС мы нашли такой ответ, безотносительно к тому, является самозанятый ИП или нет.

Однако очень многие банки до сих пор считают, что любой предприниматель, даже если он перешел на уплату НПД, обязан работать только через расчетный счет. Поэтому ИП, который платит налог на профдход, не может получать оплату на свою личную карту.

В данном случае, в Инструкцию ЦБ не были внесены изменения, которые учитывали бы новый налоговый режим. Тем не менее, некоторые банки сами вносят в договоры с клиентами фразу о том, что на личный счет не должна поступать оплата от бизнеса, за исключением деятельности самозанятого. То есть, чтобы работать без проблем, надо просто найти банк, который уже в курсе всех нюансов статуса плательщика НПД.

Советуем также ознакомиться с нашей публикацией, где мы сравнили статусы ИП и обычного физлица и посчитали, кем быть выгоднее.

Что предлагают банки самозанятым

Под предложением открыть расчетный счет для самозанятых граждан банки могут иметь в виду как отдельную карту физлица, так и собственно расчетный счет для ведения предпринимательской деятельности.

Причем, такие крупные и надежные банки, как Альфа-Банк, Сбербанк, Точка, предлагают индивидуальным предпринимателям бесплатное открытие и ведение расчетного счета. А дополнительно можно получить интересные бонусы от партнеров.

Поэтому стоит оценить плюсы ИП, как организационно-правовой формы. Ведь перейдя на уплату налога на профессиональный доход, предприниматель сможет пользоваться всеми преимуществами самозанятого. Например, не применять ККТ и не сдавать отчетность.

Если вы стоите перед выбором – открыть расчетный счет или оформить личную карту для получения оплаты, советуем обратиться на бесплатную консультацию. Специалисты в банковском обслуживании помогут выбрать самый выгодный для вас вариант.

Источник: www.malyi-biznes.ru

Расчётный счёт для самозанятых: кому и когда открыть

Самозанятые могут принимать деньги от клиентов наличным и безналичным способом. В статье расскажем, нужен ли плательщику НПД расчётный счёт, и как его открыть.

Елизавета Вылкина

Нужен ли расчётный счёт самозанятым

Существует два вида банковских счетов: расчётный и лицевой. Лицевой счет открывают простые граждане для решения бытовых нужд. Например, через лицевой счёт можно оплатить коммунальные услуги, купить товар через интернет-магазин, получить детское пособие из фонда социального страхования, пенсию из ПФР и прочее. Лицевой счёт открыть просто. Нужно прийти в банк с паспортом, заполнить заявление, и через 10-15 минут карта будет готова.

Расчётный или банковский счёт нужен для предпринимательской деятельности. Его открывают компании, предприниматели и ИП на НПД. С его помощью они рассчитываются с поставщиками и заказчиками, платят налоги, перечисляют зарплату сотрудникам и закрывают другие расходы.

Плательщик НПД имеет статус физического лица. Поэтому, согласно закону № 422-ФЗ от 27.11.2018, самозанятому не нужно иметь расчётный или другой специальный счёт. Все расчёты с клиентами можно осуществить через приложение «Мой налог». Там же самозанятый следит за своими доходами и платит в бюджет налог на профессиональную деятельность.

Если у банка возникнут вопросы о поступлении денег на лицевой счёт самозанятого, то физлицу достаточно предоставить справку о постановке на учёт. Её можно оформить в мобильном приложении «Мой налог» или в личном кабинете на сайте налоговой инспекции. Тогда банк не будет придираться к плательщику НПД. Это рекомендует Центробанк в информационном письме от 19.12.2019 № ИН-014-12/94.

По собственному желанию самозанятый может открыть расчётный счёт. Разберём, кто и как это может сделать.

Может ли самозанятый открыть расчётный счёт в банке

Самозанятый на спецрежиме может работать как обычное физлицо без статуса или как предприниматель, который перешёл на самозанятость. Так, например, во время пандемии 2020 года многие ИП стали плательщиками налога на профессиональный доход. Они приостановили свой бизнес, но не готовы закрываться.

Переход позволил им сэкономить на уплате страховых взносов и не потерять статус предпринимателя. Но ИП нужно помнить, что спецрежим имеет ограничения по видам деятельности. Например, они не могут продавать акцизные товары.

По законодательству обе категории самозанятых могут работать без расчётного счёта. Если у ИП на НПД много клиентов среди малого и среднего бизнеса, ему выгоднее открыть расчётный счёт. Каждый новый платёж ИП придется дублировать в приложение «Мой налог».

Сделать это просто:

- зайти в приложение,

- выбрать, от кого поступили деньги: компании, ИП или частного лица,

- провести новый платеж,

- отправить чек клиенту до 9 числа следующего после оплаты месяца.

Кроме безналичного расчёта, самозанятому ИП можно принимать оплату другими способами — через сервис интернет-эквайринга, с помощью корпоративной банковской карты через POS-терминал или наличными деньгами.

Расчётный счёт для самозанятых граждан, а не ИП на НПД, не обязателен. Они могут пользоваться своей обычной дебетовой картой. Или зарегистрировать отдельную карту, чтобы не пришлось вспоминать, от кого поступили деньги — от мамы на день рождения или от клиента. Другая карта также убережёт самозанятого от лишнего внимания налоговой инспекции. Она может заинтересоваться, почему одно поступление денег зафиксировано в приложении «Мой налог», а другое — нет.

Обратите внимание! За самозанятого могут заплатить налог на профессиональный доход и третьи лица. Например, его родители, супруг/а, родственники, друзья и другие.

Как самозанятому открыть расчетный счет

Если у самозанятого ИП остался расчётный счёт, он может продолжать пользоваться им для своей деятельности. Если у предпринимателя не было счёта, ему нужно открыть его в любом банке. Нужно только подготовить стандартный набор документов:

- паспорт,

- лист записи о постановке на учёт в ЕГРИП,

- лист ИНН.

ИП желательно принести копии и оригиналы документов. Дополнительно в банке придётся оформить карточку с образцами подписей. Если ИП пользуется печатью, то на карточке необходимо оставить её оттиск.

Однако, предпринимателю нужно учитывать, что после открытия расчётного счёта его расходы вырастут. Придется платить за открытие счёта, комиссию за обслуживание, использование онлайн-банка, снятие наличных в кассе банка и прочие затраты. Взамен банк может предлагать свои бонусы. Например, дополнительно начислять проценты на остаток денег на счёте.

Три главных совета, как самозанятому открыть расчётный счёт

- Самозанятый — физлицо, и может не открывать расчётный счёт, ему достаточно лицевого счёта. Чтобы не вызвать подозрений у сотрудников ФНС, лучше зарегистрировать специальный счёт для своей профессиональной деятельности.

- Самозанятому ИП для работы с бизнес-клиентами нужен расчётный счёт. Это упростит сотрудничество для обеих сторон.

- При открытии расчётного счёта нужно быть готовым к тому, что ежемесячные расходы вырастут за счёт банковского обслуживания.

Если у вас остались вопросы, задайте их в комментариях под статьей. Получить консультацию быстрее

можно в нашем сообществе Вконтакте или Телеграм-канале (под каждым постом можно оставить комментарий).

Понравилась статья?

Нам будет очень приятно, если вы прокомментируете, поставите оценку или поделитесь материалом в социальных сетях — так о нюансах НПД узнает больше людей ❤️

Источник: xn--80aapgyievp4gwb.xn--p1ai

Нужен ли расчётный счёт для самозанятых

Налоговый режим для самозанятых (налог на профессиональный доход) действует уже по всей России. Количество тех, кто работает на себя официально, становится всё больше, и многие из них задают вопрос: «Нужен ли расчётный счёт для самозанятых граждан»?

Чтобы ответить на него, надо знать, если ли у плательщика НПД статус индивидуального предпринимателя. Давайте разберёмся в этом вместе.

Что такое расчётный счёт

Центробанк разделяет счета физических лиц на две категории:

- текущие счета для обычных граждан;

- счета для проведения предпринимательских платежей.

Расчётный счёт относится ко второй категории, и открывают его субъектам предпринимательской деятельности, а также лицам, занимающимся частной практикой (нотариусы, адвокаты, оценщики, арбитражные управляющие, частные детективы и охранники, патентные поверенные, медиаторы и др.).

В Инструкции Банка России от 30.05.2014 N 153-И указано, как открыть расчётный счёт физическому лицу, и какие документы нужны для этого. Речь здесь идёт, опять же, только про ИП и лиц, ведущих частную практику. Но самозанятому, который не получал статус индивидуального предпринимателя, расчётный счёт, в обычном понимании, не нужен.

Как самозанятый может получать оплату за свои услуги

Деятельность самозанятых регулирует закон N 422-ФЗ от 27.11.2018. Среди способов оплаты этот закон перечисляет наличные и электронные платежи, а также другие формы безналичных расчётов.

На практике под этими «другими формами» в основном подразумеваются банковские карты, привязанные к текущему счёту физического лица. Ведь основная часть клиентов самозанятых – это население, которое заказывает бытовые и персональные услуги. И для них как раз карта является самым удобным и простым вариантом расчётов.

Но здесь возникает проблема контроля доходов, поступающих на текущие счета и карты физических лиц. Раньше банкам было проще – если платежи приходили часто или на крупные суммы, то служба безопасности проверяла, нет ли у получателя статуса ИП.

Если такой статус есть, то банк настоятельно рекомендовал индивидуальному предпринимателю открыть расчётный счёт. ИП, который игнорировал такую рекомендацию, мог столкнуться с полным отказом в банковском обслуживании.

Если же статуса предпринимателя не было, то получателю приходилось объяснять, кто и за что переводит ему деньги. Поначалу под контроль попадали и самозанятые, потому что для банков это была новая и ещё не отработанная практика. В результате многим самозанятым, которые получали оплату за свои услуги, блокировали карты.

Но уже в конце 2019 года здесь навели порядок, и Центробанк в письме от 19.12.2019 № ИН-014-12/94 разъяснил, что самозанятые могут без проблем получать оплату от клиентов на свою карту.

Это мнение Центробанка подтвердила и Федеральная налоговая служба на своем сайте. Вот что отвечает ФНС на вопрос о том, какая банковская карта нужна самозанятому.

Кроме того, на сайте ФНС мы выяснили, нужен ли расчетный счет для самозанятых граждан. Налоговая служба отвечает, что такой обязанности нет.

Однако ФНС не разъясняет, может ли работать без расчётного счёта индивидуальный предприниматель, который перешёл на уплату НПД. На самом деле нет. Ведь ИП не теряет свой статус субъекта предпринимательской деятельности лишь от того, что он стал платить налог на профессиональный доход.

Неслучайно в письме Центробанка от 19.12.2019 речь идёт только о самозанятых – обычных физических лицах. Они для получения оплаты от клиентов действительно могут обойтись своей дебетовой картой. А вот индивидуальным предпринимателям на НПД отказываться от расчётного счёта рискованно.

Сотрудничество банков и самозанятых

Итак, мы выяснили, что самозанятые, у которых нет статуса индивидуального предпринимателя, могут без проблем принимать оплату на свой текущий счёт или карту.

Однако при проведении любых безналичных расчётов невозможно обойтись без банковского обслуживания. Поэтому многие крупные и известные банки разработали специальные профессиональные продукты для самозанятых.

Это уже не просто обычная дебетовая карта для получения оплаты, а целый пакет услуг и бонусов, начиная с самой регистрации в качестве самозанятого. Да, некоторым банкам ФНС предоставила полномочия по передаче персональных данных граждан, которые хотят стать плательщиками НПД. И этот перечень постоянно пополняется.

Среди них и самый крупный российский банк, который разработал специальный сервис «Своё дело». Регистрация плательщика НПД происходит через Сбербанк-онлайн без посещения налоговой инспекции.

Открыв счёт для самозанятых в Сбербанке, человек получает возможность принимать деньги от своих клиентов по номеру или счёту карты. Онлайн-приложение сразу формирует чек, подтверждающий оплату, и позволяет направить его с помощью смс или электронной почты. Вопрос начисления и оплаты налога на профессиональный доход тоже решается автоматически и под контролем ФНС.

А ещё сервис «Своё дело» включает в себя бесплатные бонусы, такие как:

- цифровая банковская карта;

- онлайн-запись и учёт клиентов;

- конструктор юридических документов: договоры, акты, счета;

- консультации юристов;

- обучающая платформа с рекомендациями по рекламе, продвижению, руководству бизнесом и многому другому.

Такая кооперация банков и микробизнеса позволяет всем желающим выйти на новый уровень получения доходов на самых выгодных условиях. И переживать о легальности своего статуса больше не придётся.

Источник: www.regberry.ru