В современном мире происходит явное сокращение использования наличных средств, все чаще платежи совершаются при помощи пластиковой карты или банка-онлайн. Данная услуга называется «эквайринг».

Эквайринг для ИП предполагает право максимального отказа от использования наличности, благодаря применению пластиковых карт.

Любой оборот денежных средств посредством применения пластика или с помощью интернет-банкинга является эквайрингом.

Эквайринг для ИП несет следующие преимущества:

- увеличение объемов продаж. Возможность обслуживать тех клиентов, которые используют редко или вовсе не используют наличные средства ;

- в связи с отсутствием в кассе наличных средств отпадает необходимость в инкассации;

- возможность развития бизнеса посредством интернета и увеличение таким образом количества потенциальных покупателей;

- при отказе от использования наличности пропадает риск обращения фальшивых банкнот.

Вы сможете подробнее узнать об устройстве эквайринга в Сбербанке в этой статье https://rkobiz.ru/ekvayring/v-sberbanke/.

Интернет эквайринг, нужна ли онлайн касса?

Также рассмотрим и отрицательные стороны эквайринга для ИП, связанные с техническими характеристиками данной услуги:

- так как данная услуга основана на применении автоматизированных систем, со соответственно присутствует возможность технических неполадок, сбоя;

- всегда есть вероятность «человеческого фактора» — ошибки человека, который обслуживает терминал или просто невнимательности сотрудника предпринимателя;

- в связи со стремительным развитием информационных технологий в мире нет возможности полной защиты от мошеннических действий.

Существуют следующие виды услуги эквайринга:

- торговый эквайринг. Он применяется в основном в торговых сетях. При оплате пластиковой картой, денежные средства перечисляются на счет ИП с удержанием комиссии банком-эквайером. В случае использовании данного вида требуется открытие расчетного счета для ИП с эквайрингом, на который будут перечисляться средства при оплате;

- интернет эквайринг. При данной услуге транзакции происходят через интернет с помощью онлайн кассы или электронных кошельков. Для ИП на услуги интернет эквайринга тарифы будут выше (комиссия составляет от 6%), в связи с тем, что при оказании данной услуги принимает участие дополнительный участник – процессинговая компания. Это организация, обеспечивающая защиту личной информации клиента, сбор данных о пластике клиентов, передачу сведений между банком и ИП;

- мобильный эквайринг. Этот вид подразумевает использовании POS-терминала — переносного карт-ридера, который подключается к смартфону или планшету покупателя, клиента при условии наличия соответствующего приложения на мобильном устройстве. Благодаря этому есть возможность предоставлять услугу эквайринга без расчетного счета ИП.

Сегодня многие банки предлагают услугу «эквайринг для ИП». Предприниматель может подключить эквайринг от Тинькофф банка, подробности здесь https://rkobiz.ru/ekvayring/v-tinkoff/.

Интернет эквайринг для самозанятых без сайта. Прием платежей без ИП для физических лиц самозанятых

Особенности эквайринга ИП на разных налоговых режимах

На основании требований закона №54-ФЗ каждый предприниматель, осуществляющий расчеты с использованием наличных средств, обязан применять контрольно-кассовые аппараты.

При использовании предпринимателем терминала выдается не только чек POS-устройства, но также кассовый.

Источник материала сайт rkobiz.ru

О сайте для поиска работы и подбора кадров

www.Employment-Service.ru — Служба Занятости Населения — сайт, предназначенный для условно-бесплатной публикации резюме соискателями работы и вакансий прямыми работодателями с указанием сферы деятельности, региона места работы, желаемого уровня заработка, условий труда. Наша Мультирегиональная Электронная Служба Занятости Населения поможет трудоустроиться любому безработному или лицу, пожелавшему сменить место работы на более привлекательное.

Наш электронный портал Службы Занятости Населения поможет любому работодателю подобрать персонал, решить задачу с подбором кадром на вакантные места в компании (организации, фирме). Для этого достаточно просто добавить вакансию на наш сайт. Подробные поисковые возможности данного сайта трудоустройства Службы Занятости Населения позволяют найти работника (сотрудника) работодателю и новое место работы соискателю работы. С данным веб-сайтом по трудоустройству Службы Занятости Населения ищут работу тысячи человек, воспользуйтесь нашими услугами и Вы!

- Вакансии по городам

- Каталог вакансий

- Ярмарка вакансий

- Найти вакансию

- Подписаться на рассылку вакансий

- Разместить резюме работника

- Сайт отзывов сотрудников о работодателях

- «Чёрный список» работодателей

- Последние отзывы о работодателях

- Как удалить отзыв о компании?

- Изменить резюме

- Удалить резюме

- Соискатели работы по городам

- Каталог резюме работников

- Найти работников по резюме

- Разместить вакансию

- Изменить вакансию

- Удалить вакансию

- Службы Занятости в городах России, СНГ, ЕАЭС

- Служба поддержки клиентов

- Сотрудничество, партнерство

- Контакты, адрес

- Справки, помощь

При использовании материалов этого сайта электронной Службы Занятости Населения для электронных СМИ обязательно размещение гиперссылки на www.employment-services.ru, для печатных средств массовой информации обязательно указание источника «www.Employment-Services.Ru — Электронная Служба Занятости Населения (вакансии и резюме)».

Полезная информация: Попробуйте искать работу на сайте агрегаторе вакансий Rabotka.com.ru, на котором собрана огромная база данных объявлений с предложениями работы от прямых работодателей России, СНГ, стран ЕАЭС.

Наверх

Источник: employment-services.ru

Эквайринг для ИП: тарифы, условия и преимущества

В статье рассмотрим эквайринг для ИП, его виды и нюансы применения. Но для начала узнаем, что такое эквайринг.

Так называют способ оплаты услуг и товаров платежными картами через интернет или терминалы. Далее выясним, зачем индивидуальным предпринимателям подключаться к данной системе.

Основные преимущества

К плюсам эквайринга для ИП стоит отнести следующие аспекты:

- Большее количество продаж. После подключения такой опции выручка возрастает, как правило, на двадцать, а то и на тридцать процентов, потому что покупателями тратится больше денег, когда они платят кредитными или дебетовыми картами.

- Экономия на процедуре инкассации. Наличные отсутствуют, поэтому таковая не требуется.

- Если предприниматель планирует открыть интернет-магазин, то эквайринг пригодится, так как покупателям будет намного удобнее расплачиваться.

- Можно не беспокоиться о том, что люди расплатятся с помощью фальшивых купюр.

- С помощью пластиковой карты заплатить можно намного быстрее, в связи с этим в магазине будет меньше очередей.

Какие трудности могут возникнуть?

Существует вероятность технических сбоев во время оплаты, так как эквайринг для ИП является автоматической системой. Но может ошибиться и продавец в том случае, если пробьет цифру меньше либо больше реальной стоимости услуг

Виды эквайринга

Выделяют следующие типы такой системы:

- Торговый эквайринг для ИП – этот вид используется в магазинах и в кафе, клиенты проводят плату через POS-терминалы. За выполнение операций банком берется комиссия от полутора до двух с половиной процентов.

- Мобильный эквайринг оплачивает товары с помощью переносных терминалов, а также посредством мобильных устройств. К примеру, курьер может с собой взять терминал для того, чтобы покупатели заплатили картой. Комиссия, как правило, составляет до трех процентов.

- Интернет-эквайринг является удобным тем, что нет необходимости устанавливать терминалы для оплаты. Любые операции проводятся на сайте у интернет-магазина, а именно покупатели вводят данные карты и оплачивают товары. Комиссия банка при этом составляет от трех до шести процентов.

Подходящий вид эквайринга для ИП напрямую зависит от типа деятельности. К примеру, в том случае, если у предпринимателя имеется торговая точка оффлайн с интернет-магазином, то понадобится торговый и интернет-эквайринг. Мобильный вариант пригодится тогда, когда ИП будет доставлять те или иные товары на дом. Чем больше имеется способов оплаты услуг и товаров, тем больше появится покупателей.

Теперь выясним, как правильно выбирать финансовое учреждение для сотрудничества. Как выбрать выгодный эквайринг для ИП?

Какой банк для подключения следует выбрать?

В рамках выбора обращают внимание на несколько следующих условий:

- Очень важно оборудование. От техники напрямую зависит скорость и безопасность расчетов. Поэтому надо узнать у банка, предоставляется ли им техника и сколько она стоит. Зачастую финансовые учреждения дают пользоваться ею бесплатно, если люди заключают с ними договор по эквайрингу.

- Вид связи терминалов с банком. От этого напрямую зависит скорость клиентского обслуживания. Если организация предлагает недорогой способ авторизации, то человек потратит время свое и клиентов. В рамках оплаты картой информация передается с помощью нескольких каналов. К примеру, из POS-терминала она, как правило, поступает в процессинговые центры финансовой структуры, а оттуда непосредственно в платежную систему, а далее в банк-эмитент, проверяющий, действительна ли карта и имеются ли на ней деньги. Далее информация вновь поступает в POS-терминалы. Скорость передачи сведений от одного звена к другому напрямую зависит от типа связи оборудования с банком. Самой медленной считается связь через телефонные запросы и по модему, а быстрой (в течение трех секунд) — через Wi-Fi. Для мобильных эквайрингов используются протоколы пакетных передач данных GSM и GPRS.

- Платежные системы, с которыми взаимодействуют банки-эквайеры. У каждого такого учреждения имеется свой список платежных систем, с которыми они контактируют. Самыми распространенными считаются Visa и MasterCard. Поэтому очень важно, чтобы предприниматели могли осуществлять оплату через данные системы.

Также рассмотрим тарифы «Сбербанка» по эквайрингу для ИП.

Самым дорогим на сегодня является мобильный вариант — 2,5-3% от платежа. В «Сбербанке» интернет-эквайринг предусматривает 2-2,5%. По торговому виду банковская организация установила следующие тарифы – 0,5-3%.

От чего зависят размеры тарифа?

С каждой оплаты клиентов банком удерживается комиссия. В среднем от полутора до двух с половиной процентов. Максимальная может оставить около 6%. Размеры комиссии, как правило, зависят от:

- Оборота учреждения с товаров, которые оплатили банковскими картами. Чем он выше, тем ниже ставка.

- Количества лицензий от платежных систем у организации-эквайера. Чем меньше их, тем больше банк экономит на комиссии платежным системам. За счет этого она понижается.

- Процессингового центра. Если у банка имеется свой ПЦ, то комиссия будет ниже, потому что не надо платить сторонним организациям за эту услугу.

Документы для эквайринга для ИП

С целью подключения услуги эквайринга необходимы следующие бумаги:

- Предоставление свидетельства, подтверждающего государственную регистрацию бизнеса.

- Предъявление подтверждения из банка по поводу открытия расчетного счета.

- Копия паспорта предпринимателя.

- Карточка с наличием подписей и оттисками печатей.

- Справка со сведениями по уплате налогов.

Тарифы и условия

Чтобы правильно сделать выбор и воспользоваться эквайрингом на выгодных условиях, стоит познакомиться со следующим списком банков, который включает наиболее известные финансовые организации с хорошей репутацией:

- Банк «Точка» предоставляет абсолютно все виды рассматриваемой опции, отличающиеся выгодными тарифами для предпринимательского бизнеса. В этом учреждении можно подключать услугу мобильного, торгового либо интернет-эквайринга на весьма выгодных условиях. Тарифы банка предусматривают преимущества в виде быстрого зачисления денежных средств на счета (не более двух часов) наряду с арендой терминала по минимальным ценам в месяц, приемом всех возможных карт по бесконтактным технологиям и быстрое оформление соответствующей услуги.

Подробнее об интернет-эквайринге от «Яндекса»

Этой компанией, предоставляющей услуги на выгодных условиях, предлагается три тарифа:

- Базовый предполагает выручку, составляющую до миллиона рублей. При оплате с помощью карты процент на товары с доставкой равняется 3%.

- Премиум используется при торговых выручках более миллиона. Процентная ставка при оплате картой составляет 2,8%.

- Индивидуальный используется при обороте более пяти миллионов рублей. В подобной ситуации тарифы обговаривают индивидуально с клиентом.

«Яндекс» является лучшим недорогим эквайрингом для ИП, активно развивающих свой бизнес в глобальной сети. Далее познакомимся с мнениями бизнесменов и выясним, что они пишут в интернете по поводу данной банковской услуги.

Отзывы об эквайринге для ИП

С появлением в сфере бизнеса банковских карт функционал их постоянно расширялся. С ходом времени оплата пластиком стала вполне привычным явлением поначалу в крупных супермаркетах, а далее во всех местах, в которых производится продажа тех или иных товаров или услуг. Обеспечить данную процедуру стало возможным с вводом эквайринга. В своих отзывах индивидуальные предприниматели отмечают большие удобства данной опции.

К примеру, в комментариях отмечаются такие положительные стороны описываемой системы, как большее количество продаж наряду с экономией на инкассации, удобством проведения оплаты для покупателей и клиентов. Благодаря этому ИП могут больше не волноваться об оплате с помощью фальшивых купюр.

Как сообщается в отзывах, бизнесмены сотрудничают с различными банками. Но чаще всего предпочтение отдается тарифам «Сбербанка» по эквайрингу для ИП, «Европа Банка» и «Яндекса».

Заключение

Таким образом, стремительное развитие безналичных платежей в настоящее время заставляет индивидуальных предпринимателей идти в ногу со временем, пользуясь услугами эквайринга. Тем более что тарифы финансовых организаций на эту опцию с каждым годом становятся более выгодными для ведения бизнеса. Но прежде чем принимать то или иное решение, необходимо обязательно провести сравнение предлагаемых тарифов. Какой выбрать эквайринг для ИП, решить непросто.

Источник: businessman.ru

Торговый эквайринг: как подключить и что это даст?

В статье расскажем, какие преимущества даёт торговый эквайринг в магазине, как его подключить и сколько это будет стоить для предпринимателя.

Согласно докладу консалтинговой компании BCG от 2019 года, Россия по темпу роста выручки безналичных платежей обходит все страны Европы. За год общая выручка с «безнала» растёт в среднем на 22 %. Рост количества безналичных транзакций в России в докладе охарактеризован как феноменальный. В 2010 году россияне делали в среднем 6 покупок по карте в год, а в 2018 — 172 покупки!

У такого роста несколько причин. Во-первых, в 2010-м ещё не было замечательной технологии NFC, которая позволяет оплачивать покупки с мобильных телефонов. Во-вторых, комиссии банков за торговый эквайринг существенно снизились за последние годы. Сейчас для покупателя отсутствие возможности расплатиться по карте — реальный мотив для отказа от покупки. Это легко понять — кому нравится ходить с бренчащей мелочью в кармане?

Что такое торговый эквайринг и как он работает

Торговый эквайринг — это банковская услуга, которая позволяет принимать безналичные платежи от клиентов с банковских карт. Для списания денег используют прибор POS-терминал. Мы все его видели не раз — именно POS-терминал продавец передаёт покупателю для оплаты картой. Часто в комплекте с терминалом используют выносную клавиатуру (пин-пад) для повышения удобства при оплате картой.

Через несколько секунд покупатель получает чек. Из-за высокой скорости процедуры кажется, что она проста. Но как бы не так — за эти секунды происходит целый ряд проверок. Рассмотрим процесс с начала и до конца:

- Клиент прикладывает карту к терминалу и вводит PIN-код (если сумма покупки свыше 3000 рублей). Некоторые карты приходится вставлять в ридер или прокатывать магнитной полосой через щель считывателя, например, если карта или терминал не поддерживают бесконтактный способ оплаты.

- Запрос на транзакцию отправляется в процессинговый центр, с которым работает банк-эквайер (оказывающий услугу). У крупных банков свой процессинговый центр. Содержать свой процессинг — недешевое удовольствие, поэтому не каждый банк может себе это позволить, а иногда это просто нецелесообразно по финансовым причинам, проще и дешевле пользоваться услугами процессинга на аутсорсе. Задача процессинга — проверить, активна ли карта и не находится ли в «чёрном списке». Если карта в порядке, банк-эквайер перенаправляет запрос в банк-эмитент (банк, выпустивший карту).

- Банк-эмитент проверяет, достаточно ли денег на карте. Если денег хватает, то сумма списывается в пользу банка-эквайера.

- Банк-эквайер отправляет деньги продавцу, «отщипывая» от суммы свою комиссию. Деньги продавцу приходят в течение 1—3 банковских дней.

Клиент получает от кассира 2 чека: кассовый и слип. Слип-чек печатается в 2-х экземплярах, один остаётся на торговой точке. Где-то под рукой у кассира обязательно лежит лист бумаги, к которому он крепит слипы с помощью степлера.

В Китае есть магазины, которые вообще не принимают наличные. На востоке для оплаты чаще всего используют даже не карты, а смартфоны, часы, кольца и другие гаджеты с установленными приложениями Samsung Pay, Apple Pay, Google Pay или AliPay, последний вариант особенно популярен. Процедура оплаты с гаджета такая же, как в случае с картой, но к POS-терминалу предъявляется дополнительное требование — наличие чипа NFC.

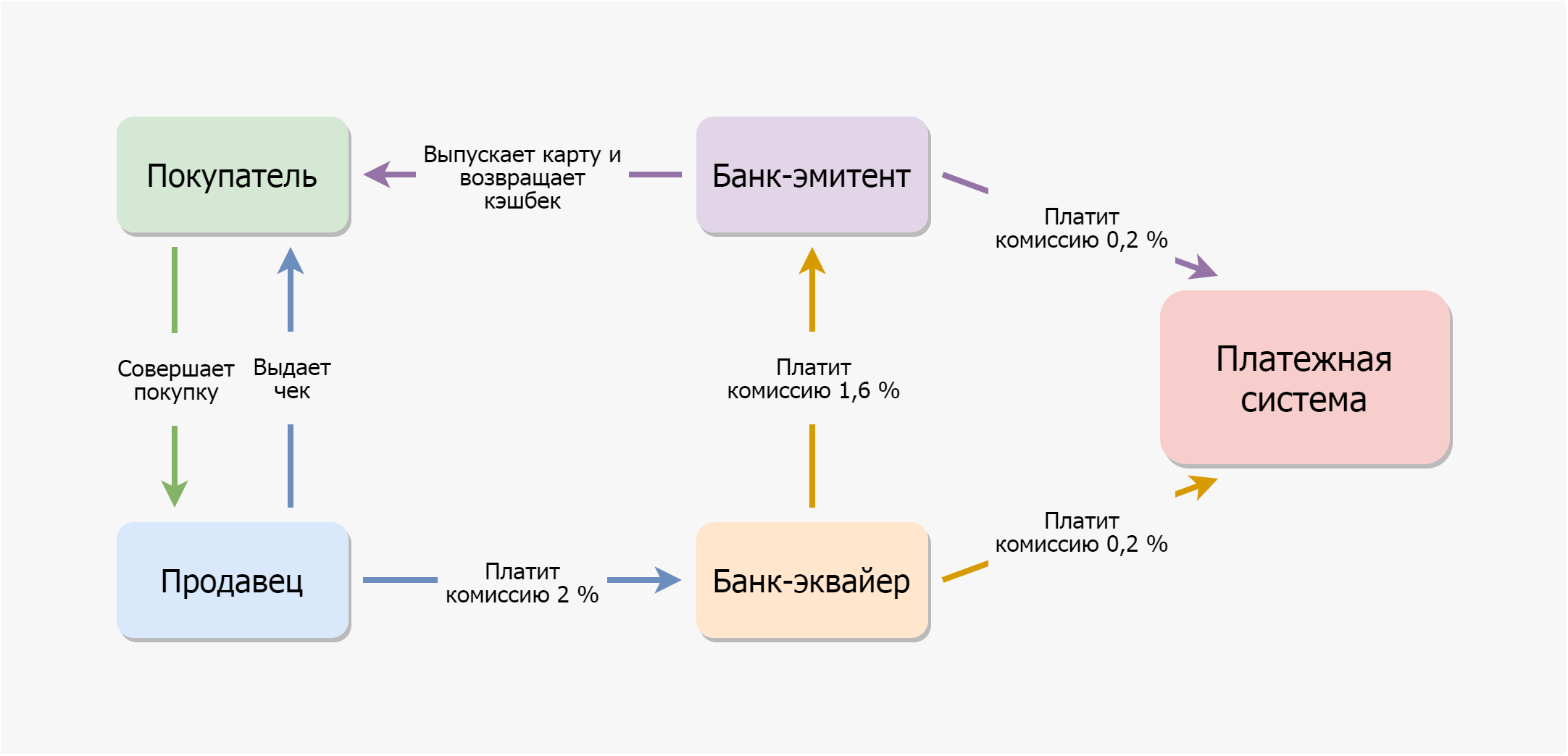

Что такое интерчейндж в эквайринге

Банк-эквайер, взяв с суммы оплаты товара комиссию (торговую уступку), обязан поделиться её частью с банком-эмитентом. Платёж эквайера в пользу эмитента называется интерчейндж. Интерчейндж также включает в себя комиссию в пользу третьей стороны — платёжной системы. Размер интерчейнджа определяется именно платёжной системой. Ставка этого платежа очень важна для эмитентов.

За счёт платежей интерчейндж они могут предлагать программы лояльности, кэшбеки и скидки на обслуживание карт.

Пример расчётов между банками — на схеме ниже:

Допустим, покупатель приобрёл у продавца товар по безналу за 100 ₽. Деньги принял банк-эквайер, который выплатил банку-эмитенту 1,6 % и еще 0,2 % платежной системе. Из оставшихся 98,2 ₽ банк-эквайер берёт себе 0,2 ₽ как комиссию. В итоге из 100 ₽ продавец через 1—3 дня получит 98 ₽. Ставка торгового эквайринга в данном примере составила 2 %.

Для каждой отрасли установлен свой интерчейндж — самые низкие ставки в фастфуде и продуктовом ритейле. На величину интерчейнджа влияет также тип карты — по премиальным платёж выше. Средний интерчейндж по обычным картам в России в 2020 году составляет 2 %, по премиальным картам — 2,3 %.

Виды эквайринга

Помимо традиционного, торгового эквайринга бывают и другие:

Интернет-эквайринг

Если вы покупали что-то с карты в интернете, знаете, что это такое. Вместо POS-терминала здесь — интерфейс, в поля которого нужно внести данные карточки вплоть до номера CVC2. Интернет-эквайринг — дорогое «удовольствие», поскольку банку приходится обеспечивать повышенную защиту транзакций.

Для подтверждения операции владельцу приходит SMS-сообщение с кодом или Push-уведомление от банковского приложения, если последнее установлено в смартфоне владельца карты. В платеже могут отказать, например если карта покупателя не поддерживает протокол безопасности 3D Secure, который используется для двухфакторной аутентификации пользователя.

Мобильный эквайринг

Особенность этого вида в том, что платить по карте можно в любом месте, где есть сигнал LTE или 3G. Для мобильного эквайринга применяют mPos-терминалы, которые размером не больше среднего смартфона. Мобильным эквайрингом иногда пользуются, например, таксисты и курьеры. В России этот вид эквайринга не особо популярен. Чаще всего курьер приезжает с обычным переносным терминалом, который работает через GPRS или 3G связь.

Оплата по QR-кодам

Это новый вид эквайринга для России, который первым ввёл «Сбербанк» (услуга «Плати QR»).

Продавец формирует QR-код на некоторую сумму и показывает его покупателю. Покупатель заходит в приложение банка, выбирает вариант оплаты по QR-коду (приложению нужно разрешить доступ к камере), подносит смартфон к коду и деньги списываются с его карточки.

Кому это нужно? Ультрамалому бизнесу — например, небольшим парикмахерским или ларькам, где продают шаурму и котлеты по-киевски. Выгода QR-эквайринга в том, что комиссии низкие (до 1,5 %) и платить за оборудование (POS-терминал) не нужно. Данный способ оплаты в России пока так же не пользуется широкой популярностью.

Некоторые продавцы предпочитают оплату напрямую на карту через «Сбербанк Онлайн», чтобы вообще не платить комиссию за эквайринг, но покупателям это не нравится — многие привыкли получать кэшбек за покупки да и не все пользуются Сбером.

Платежи через СБП

В январе 2019 года Центробанк запустил «Систему быстрых платежей» (СБП), когда можно перевести деньги любому человеку в любой банк России по номеру телефона без комиссии. Требование одно — банк отправителя и банк получаетеля должны входить в СБП.

В настоящее время в СБП реализована возможность совершать переводы между счетами граждан России, а также платежи в пользу юридических лиц, например, за товары и услуги, в том числе с использованием QR-кодов.

В инфраструктуру СБП входят «Банк России» и «Национальная система платежных карт» (НСПК). С 1 апреля 2020 года до 30 июня 2022 года комиссии для банков нет при переводе денег между физическими лицами, а значит и для граждан они бесплатны.

Кто обязан ставить терминалы торгового эквайринга

По закону «О защите прав потребителей», продавец, выручка которого превышает 40 млн рублей в год, обязан внедрить эквайринг. Исключение лишь одно — продавец находится на территории, где нет интернета. Продавцы с выручкой от 40 млн рублей в год также должны принимать карты «МИР» — так сказано в поправках в ФЗ № 161 «О национальной платёжной системе» от 2017 года. Это требование закона нужно брать в расчёт при выборе эквайринга.

Штраф за отказ принимать карту «МИР» — от 30 до 50 тыс. рублей для юридического лица (ч. 4 ст. 14.8 КоАП РФ).

Предпринимателю также стоит изучить ФЗ № 54 «О применении контрольно-кассовой техники». В законе отмечено, что при каждой продаже продавец обязан давать один чек покупателю, а второй — отправлять в налоговую. Это касается и интернет-эквайринга. Если покупатель расплачивается картой в сети, чек высылают на электронную почту покупателя или в виде SMS-сообщения.

Преимущества торгового эквайринга

На услуги торгового эквайринга можно смотреть по-разному. Одни предприниматели негодуют по поводу того, что им чуть ли не законодательно навязывают «безнал», и считают его дополнительным налогом. В качестве примера приведём сеть «Ашан». Её руководителям пришлось предлагать тариф в 2—3 раза ниже среднерыночного, чтобы уговорить их начать работать с картами.

Другие — те, для которых стакан наполовину полон — видят в эквайринге конкурентное преимущество, которое можно получить «малой кровью». Правда, в 2020 году заведения, не использующие эквайринг, можно считать скорее «белыми воронами». Согласно исследованию «Сбербанка», на конец 2019 года всего 12 % торговых точек в основных потребительских категориях (супермаркеты, рестораны, отели, фастфуд, магазины одежды) не принимают карты. И на эти 12 % приходится лишь 3 % торгового оборота.

Да, за эквайринг нужно платить. Но эти траты окупаются — вот почему:

- Сумма покупки выше. Человек, который платит картой, тратит на 12—18 % больше, чем покупатель с наличкой. Здесь имеет место психологический момент: когда ты в обмен на 8 часов нечеловеческих усилий получаешь бумажку номиналом в 2 000 рублей, ты будешь относиться к этой бумажке предельно трепетно. Перевод на карту — это нечто абстрактное, невещественное. С невещественным расставаться проще.

- Нет риска потери клиента. Экономическое исследование «Левада-центра» содержит такие данные: на конец 2019 года 2 % россиян полностью отказались от наличных, 89 % регулярно пользуются картами. Процент тех, кто в принципе не носит наличку, по прогнозам «Левада-центра», будет расти и в 2021 году составит уже 4 %. Основание для такого прогноза следующее: наличные сейчас чаще используют люди в возрасте 40+, не доверяющие банкам и новым технологиям.

- Скорость обслуживания покупателей выше. На обслуживание покупателя, который платит картой, уходит на 30—60 секунд меньше. Это то время, в течение которого продавец проверяет купюру, отсчитывает сдачу, понимает, что в кассе не хватает мелочи, бегает к условной Свете на соседнюю кассу за разменом. И за этим наблюдает десяток раздражённых и уставших после работы людей, которые стоят в очереди. Не у всех хватает терпения выждать до конца.

- Риск ошибки кассира ниже. Работая с наличными в условиях перманентной очереди, кассир рискует обсчитаться со сдачей или взять фальшивую купюру. Эквайринг избавляет от этих рисков.

Кроме того, расходы на эквайринг можно считать своего рода инвестицией в персонал. Представители банка-эквайера сами обучают кассиров, которые становятся за счёт этого более профессиональными. По любым вопросам, связанным с эквайрингом можно позвонить в техподдержку банка и получить исчерпывающий ответ.

«Предпочитаю выходить из дома с минимумом наличных, везде расплачиваюсь картой. Иногда возникает проблема: в некоторых точках общепита расплатиться картой нельзя. Например, в кафе учебных заведений. Так, посещая курсы для дизайнеров прошлой зимой, не смогла пообедать в местном кафе.

Надо сказать, туда ходят не только студенты и преподаватели, но и сотрудники предприятия, находящегося в этом же здании. Нас таких, без наличных денег, набралось человек 15, из нового потока учащихся. Если взять средний чек в размере 250 рублей на человека, несложно посчитать, сколько денег теряет кафе в день при отсутствии возможности безналичной оплаты».

Борисова Вера, г. Москва

Как подключить торговый эквайринг: пошаговая инструкция

Никаких технических работ при подключении торгового эквайринга предпринимателю делать не надо. За него это сделают специалисты банка-эквайера.

Вся процедура подключения выглядит так:

Этап № 1. Выбираем торговый эквайринг. Этот этап самый ответственный. Если будете выбирать эквайера исключительно по величине комиссии, рискуете прогадать. Разницу в комиссии банк, предлагающий более выгодные условия, каким-либо образом с вас всё равно возьмёт — например, выставит счёт за настройку, подключение и аренду POS-терминала.

Выбирая банк-эквайер, учитывайте следующее:

- Обязательно ли открывать расчётный счёт в банке, оказывающем услуги эквайринга.

- Каков размер комиссии. Вознаграждение эквайера не должно быть больше 3 % — это уже много. Также нужно узнать, зависит ли комиссия за торговый эквайринг от величины оборота.

- Есть ли плата за подключение.

- Придётся ли доплачивать за аренду POS-терминала (и выдадут ли его вообще).

- Можно ли подключить эквайринг со своим терминалом. В этом случае можно более выгодные условия по эквайрингу.

- Нужен ли обеспечительный депозит. Это своего рода страховая сумма, которую нужно держать в банке. Разумеется, лучше обойтись без депозитов.

- Как быстро приходят деньги на счёт. Хорошая практика — следующий банковский день после проведения платежа.

- Какие банковские карты можно принимать. Выше говорилось, что некоторые организации обязаны принимать карты «МИР».

- Доступен ли back-office — личный кабинет, где можно отслеживать транзакции.

- Будет ли банк обучать сотрудников и не выставит ли для этого дополнительных условий (например, открыть расчётный счёт).

Этап № 2. Выбрав эквайера, посетите офис банка и заполните заявку на подключение. В течение 1—5 рабочих дней банк будет принимать решение, достойны ли вы стать пользователем его услуг. Отказать могут из-за небольшого оборота, пустой истории платежей, сомнительного рода деятельности.

Этап № 3. После одобрения соберите документы и подпишите договор с банком. Какие документы понадобятся для ООО:

- Копии паспортов всех учредителей (страницы 1, 2, 19 и с пропиской).

- Копии ИНН всех учредителей.

- Название организации и адрес точки продаж.

- Реквизиты расчётного счета.

- Уведомление о постановке на учет (или ОГРН).

- Номер телефона контактного лица.

ИП передаёт в банк копию своего паспорта и ИНН вместо копий документов учредителей.

Этап № 4. Выбор POS-терминала для эквайринга. Есть стационарные и мобильные приборы. Стационарные стоят в супермаркетах, мобильные носят с собой курьеры и официанты.

Этап № 5. Установка, настройка, инструктаж сотрудников. От предпринимателя здесь требуется согласовать время визита сотрудников банка и организовать присутствие всех кассиров на торговой точке в это время.

Если POS-терминал сбоит, достаточно позвонить по номеру на наклейке на кромке прибора и пожаловаться, часто помогает простая перезагрузка. Как правило, сотрудник приезжает в течение 1—2 часов. Разумеется, время приезда напрямую зависит от удаленности точки продаж и банка, где находятся сотрудники техподдержки и загруженности последних.

Тарифы на торговый эквайринг: топ-5 предложений

*информация актуальна на момент публикации статьи

| Сбербанк | 2,05—2,5 | Аренда от 0 до 1000 руб. в месяц. Зависит от оборота |

| ВТБ | 1,6—3,5 | Можно только купить, от 9 990 руб. / 1 терминал |

| Точка | 1,8—2,2 | Можно купить в рассрочку на год, от 12 000 руб. за 1 терминал |

| Модульбанк | 1,5—2,4 | Можно купить или взять в аренду, от 1 700 руб. / месяц за 1 терминал |

| Тинькофф | 1,5—2 | Терминалы бесплатно |

Отметим, что на время пандемии коронавируса COVID-19 некоторые банки снизили проценты по эквайрингу. А ставка по эквайрингу на медицинские услуги не превышает 1% до 30 сентября 2020 года — согласно постановлению Центробанка. «Тинькофф банк» так же снизил комиссию до 1 % по интернет-эквайрингу до 1 сентября 2020 года.

Ковалев С.

разложил все по полочкам

Успехов в вашем бизнесе!

Источник: tehpos.ru