Требуется ли онлайн касса для самозанятых граждан, уплачивающим НПД? Или они могут не пробивать чеки? Поясним.

Онлайн касса не нужна

Нужна ли онлайн касса для самозанятых граждан в 2019 году? Нет. Те, кто зарегистрирован в качестве самозанятых, освобождены от обязанности применять кассовый аппарат по доходам, подпадающим под НПД (п.2.2 ст.2 Закона от 22.05.2003 N 54-ФЗ).

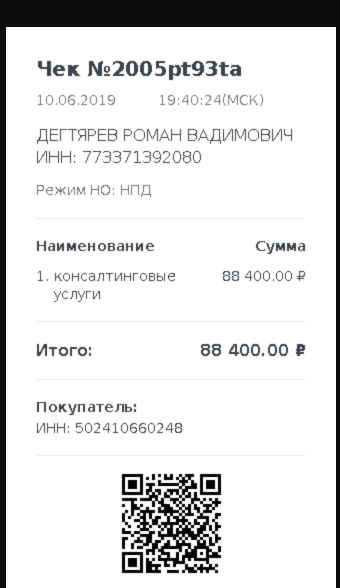

Но при этом все самозанятые обязаны пробивать чеки. Только не на кассе, а на смартфоне, компьютере или планшете в приложении “Мой налог” (ч.1, 4, 5 ст.14 Закона N 422-ФЗ). В этом чеке, среди прочего, должны быть следующие реквизиты, подтверждающие, что самозанятый является плательщиком НПД (пп.5, 9, 12 ч.6 ст.14 Закона N 422-ФЗ):

- отметка о применении продавцом спецрежима НПД;

- QR-код, позволяющий идентифицировать запись о расчете в специальной системе ФНС;

- совпадающий с номером этой записи уникальный номер чека.

Расчетный счет для самозанятых граждан

Самозанятые не обязаны открывать отдельный банковский счет, чтобы принимать деньги от своих клиентов. Вознаграждение за работы или услуги может поступать к ним как в наличной форме, так и безналично, в том числе и на личные банковские карты.

При этом не нужно бояться, что банк заблокирует карту самозанятого гражданина из-за подозрений, что деньги к нему поступают от незаконного предпринимательства. ЦБ РФ предписал всем банкам, прежде чем блокировать подозрительные карты, проверять статус его владельца на предмет, является ли он самозанятым или нет (Письмо ЦБ РФ от 30.05.2019 № ИН-06-59/46).

Для самозанятых лиц не запрещены расчеты с покупателями посредством наличных денег. Но на вопрос: «Нужна ли касса самозанятым» — следует ответить отрицательно, поскольку предусмотренная для них законодательно методология расчетов не предполагает применения контрольно-кассовой техники.

- Предыдущая запись

- Следующая запись

Источник: buhguru.com

Использование кассовых аппаратов самозанятыми россиянами

Небольшой экскурс в новейшую историю. С 01 января 2013 года в 2 раза увеличился размер страховых взносов для индивидуальных предпринимателей (ИП). Такое ужесточение фискальной политики привело к тому, что уже в 1 полугодии 2013 года число ИП по всей России сократилось на 20%.

Но, утрата физическим лицом правового статуса ИП не означала, что число лиц, занимающихся предпринимательской деятельностью сократилось. Многие продолжили заниматься предпринимательской деятельностью, но работали нелегально, без статуса ИП. Что порождало не только коррупцию, но и соответствующее отношение (т.е. неуважение) к законам, к фискальной политике и к власти, как таковой.

Но, в то же самое время, т.е. с 01 января 2013 года, заработала система патентного налогообложения ИП. Основными плюсами этой системы явилось удобство в применении патента ИП. Нет деклараций, нет налогов (НДС, НДФЛ и налога на имущество физических лиц), платишь только отчисления за патент (по виду деятельности) и страховые взносы.

К тому же, при осуществлении наличных денежных расчетов или расчетов с использованием платежных карт, ИП освобождался от ведения бухгалтерского учета и мог не применять контрольно-кассовую технику (ККТ). Законопослушные предприниматели посчитали для себя это решение благом. Не обязательно было всем уходить в тень, поскольку если 01 января 2013 года для ИП «где-то убыло, то где-то и прибыло».

Соответственно, в случае такого нововведения, без снижения налоговой нагрузки для ИП, многие просто уйдут в тень. А ведь была надежда, и ежегодно, на самом высоком уровне, озвучивалась поддержка индивидуального предпринимательства в России.

Источник: yapravo.ru

Нужна ли ККТ для ИП без работников

Последними, кому разрешали не приобретать кассы, были ИП без работников, которые предоставляли услуги или реализовали продукцию своего изготовления. С июля 2021 года это отменили. Сейчас, даже если нет сотрудников, ИП обязаны применять ККТ за некоторыми исключениями.

- ИП переходит на ПНД;

- ИП без работников;

- доход не превышает 2,4 млн руб. за год;

- нет выручки от использования имущества.

Тогда предприниматель получает не отсрочку, а возможность никогда не применять ККТ, но принимать платежи за услуги или товары. Покупателям он отправляет чеки в цифровом формате, налоги рассчитываются в приложении на смартфоне. При этом кассу ставить не запрещено, когда ИП сам этого захочет.

Закон N 54-ФЗ (ст. 2) разрешает не применять контрольно-кассовую технику определённым предпринимателям — в зависимости от географии бизнеса или типа деятельности.

Применение ККТ, если ИП в отдаленной местности

- Труднодоступной или отдалённой считается не та местность, которая находится далеко от крупных городов, а утверждённая и включенная в специальный перечень. В него не попадают города, посёлки городского типа и районные центры.

- ИП обязан выдавать вместо чека документ об оплате по первому требованию. В нем обязательно указывать порядковый номер, название, реквизиты, внизу — подпись ответственного лица.

Не освобождаются те ИП, которые ведут деятельность там, где проблемный интернет. ИП должны применять ККТ, но платежи идут без интернет-соединения.

Виды деятельности ИП, которые не обязаны применять ККТ

- Продажа газет и журналов. Параллельно в киоске можно продавать без кассы сопутствующие товары, но если именно печатной продукции в товарообороте минимум половина. Учёт выручки — раздельный.

- Поставка продуктов питания в образовательные учреждения. Это касается доставки и для учащихся, и для сотрудников. Основное требование — поставки осуществляются во время занятий (не в каникулы).

- Продажа товаров на ярмарках, рынках, выставках. ККТ не покупают те, кто не торгует так постоянно. Или постоянно, но продаёт определённые непродовольственные товары (некоторая одежда, ковры, спортивные товары, предметы мебели, химическая продукция и др.) на прилавках внутри крытых рынков.

- Разносная торговля. Касается товаров, если их продажа ведётся вне стационарных точек. Тут закон предполагает продажу с тележек, корзин, рук. Для ряда товаров сделано исключение — нельзя продавать без касс сложные с технической стороны товары или продовольственные, если они нуждаются в особом хранении (например, только в холодильниках), подлежат маркировке.

- Продажа напитков или молока (в розлив), из автоцистерн — ещё и масла, керосина, живой рыбы, реализация сезонной продукции и мороженого через киоски.

- Ремонт галантереи, обуви, изготовление ключей.

- Услуги нянь, сиделок.

- Прием утильсырья и стеклотары.

- Реализация товаров народных промыслов.

- Услуги по распиловке дров, вспашке земли, носильщиков на вокзалах и в портах.

- Сдача в аренду жилья как отдельно, так и с машиноместами. Помещения в составе многоквартирных домов и ИП владеет ими, а не третьи лица.

- Розничная реализация бахил.

Когда при продаже любого из перечисленных товаров оплата идёт через автоматы для приёма платежей, ИП обязан применять ККТ (кроме реализации воды и бахил, хотя для их покупки используют автоматы, а также товары, облагаемые акцизом).

Как уйти от использования онлайн-касс?

- индивидуальные предприниматели без наемных работников и юрлица рассчитываются в безналичной форме, но в расчётах «не участвует» банковская карта;

- покупатель оплачивает курьеру (он выступает платёжным агентом), но в чеке указаны реквизиты продавца;

- ИП неимеющий работников работает через партнёрский сайт, например маркетплейс — платежи проходят через онлайн-кассу площадки-партнера.

Все нормы закона использования онлайн-кассы ИП касаются и интернет-магазинов — если их тип деятельности не состоит в исключающем перечне, для них применимы облачные варианты ККТ.

Что будет, если нарушить правила применения ККТ?

- юрлицам — до 100% от суммы в обход кассы, но минимально 30000 руб.;

- ИП — до 50%, но минимум 10000 руб.

- организациям — дисквалификация на срок до 2 лет;

- ИП — блокировка работы на срок до 3 месяцев.

Выявляют нарушения в результате контрольных закупок — если сотрудник ФНС не получает чек, он вправе инициировать проверку.

Источник: spark.ru