В соответствии с Указанием Банка России от 11.03.2014 № 3210-У лимит кассы может быть установлен одним из двух способов. В этой статье мы рассмотрим, как сделать расчет лимита кассы любым из этих способов, как сделать этот расчет наиболее выгодным образом, на кого не распространяется обязанность по установлению лимита кассы.

Кто вправе не устанавливать лимит кассы?

Указанием 3210-У предусмотрено, что лимит кассы могут не устанавливать юридические лица, относящиеся к субъектам малого предпринимательства, а также индивидуальные предприниматели.

Напомним, что к субъектам малого предпринимательства относятся лица, у которых за предшествующий календарный год:

- среднесписочная численность работников не превысила 100 человек;

- выручка без учета НДС не превысила 800 млн. руб.

Если ИП или субъект малого предпринимательства установил лимит кассы, то он вправе его упразднить, издав приказ о его отмене.

Лимит кассы

Приказ об установлении лимита кассы

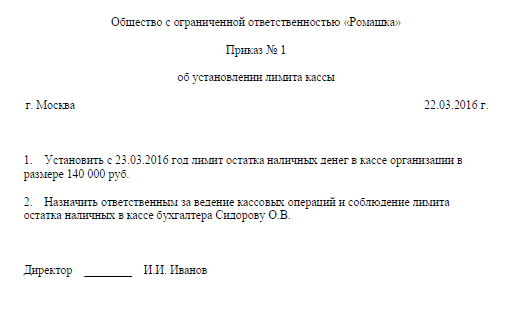

Для того чтобы установить лимит кассы нужно издать приказ. Образец приказа приведен ниже.

Если такой приказ не издать, то в этом случае всю наличность, которая остается в кассе организации по итогам рабочего дня, нужно сдавать в банк на расчетный счет. За нарушение этого правила предусмотрена административная ответственность по ст. 15.1 КоАП РФ

ст. 15.1 Кодекса об административных правонарушениях

Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, неоприходовании (неполном оприходовании) в кассу денежной наличности, несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов , —

влечет наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей ; на юридических лиц — от сорока тысяч до пятидесяти тысяч рублей .

Срок действия приказа можно указать конкретной датой, а можно ее не устанавливать. В этом случае приказ будет действовать до его отмены.

Размер лимита касса устанавливается приказом на основании расчета одним из указанных ниже способов. Всю сверхлимитную наличность, остающуюся в кассе на конец рабочего дня, нужно сдавать в банк.

Остаток наличных в кассе сверх установленного лимита допускается правилами только в следующих случаях:

- в дни выплат зарплаты, стипендий, социальных выплат;

- в выходные и нерабочие праздничные дни, если юридическое лицо ведет в эти дни кассовые операции.

Способы расчета лимита кассы

Согласно Указанию № 3210-У расчет лимита кассы может быть сделан по объему поступлений наличных денег либо по объему их выдачи.

Расчет лимита кассы по объему поступлений

Формула расчета: L = V / P x Nc

- L – лимит остатка кассы;

- V – объем выручки за проданные товары, работы, услуги за расчетный период в рублях;

- P – расчетный период, за который учитывается объем выручки, в рабочих днях (не более 92 рабочих дней; при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет);

- Nc — период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях (не более 7 рабочих дней или не более 14 рабочих дней при расположении юридического лица в населенном пункте, в котором отсутствует банк).

Обратите внимание! Во избежание споров с налоговыми органами рекомендуется брать эти показатель Nc непосредственно из договоров с обслуживающим банком.

Расчет лимита кассы по объему выдачи из кассы

Формула расчета: L = R / P x Nn

- L – лимит остатка кассы;

- R – объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для

- выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях;

- P – расчетный период, за который учитывается объем выдач наличных, в рабочих днях (не более 92 рабочих дней; при его определении могут учитываться периоды пиковых объемов выдач наличных денег, а также динамика объемов выдач наличных денег за аналогичные периоды прошлых лет);

- Nn — период времени между днями получения по денежному чеку в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях (не более 7 рабочих дней или не более 14 рабочих дней при расположении юридического лица в населенном пункте, в котором отсутствует банк).

Какой расчет лимита кассы выгоднее?

По ранее действовавшим правилам расчет лимита по объему выдачи наличных денег допускался только в случае отсутствия поступлений. Лимит кассы можно рассчитать любым из этих способов по своему усмотрению.

В связи с чем возникает закономерный вопрос, каким образом предпринимателю выгоднее рассчитать лимит остатка наличных денег. Вот несколько простых правил, которые можно учесть при выборе способа расчета.

Правило № 1: более выгодным будет являться тот способ расчета, в котором учитывается больший объем поступлений или выдачи наличных средств из кассы.

Например: ООО «Ромашка» имеет выручку за 30 рабочих дней в размере 600 000 руб. За этот же период ООО выдало из кассы 300 000 руб. Каждые 7 дней наличные средства сдаются в банк. Лимит кассы при расчете из объемов выручки составит 140 тыс. руб. (600 000 руб. / 30 дн. х 7 дн.). Лимит кассы при расчете из объемов выдачи составит 70 тыс. руб. (300 000 руб. / 30 дн. х 7 дн.).

Таким образом, в первом случае нельзя будет оставлять в кассе всю наличность на конец рабочего дня свыше 140 000 руб., а во втором случае свыше 70 000 руб. Первый способ выгоднее.

Пример № 2: если объемы выручки в определенный период у предпринимателя возрастают, то увеличить размер лимита кассы можно, включив в расчет этот период.

Например, у ООО «Ромашка» объемы продаж увеличиваются в период Новогодних каникул. Сделав расчет лимита кассы за этот период времени, ООО сможет получить лимит остатка наличных денег в большем размере. Так, выручка за период с 1 по 8 января составила 240 тыс. руб. Лимит кассы при расчете за этот период составит 210 тыс. руб. (240 000 руб. / 8 дн. х 7 дн.).

Кофе-пауза: «Утро стрелецкой казни» Василия Сурикова. Из курса «Как понимать живопись XIX века»

Источник: russia-in-law.ru

Лимит остатка кассы в 2023 для ип

Указанием ЦБ не конкретизируются сроки, на которые устанавливается кассовый лимит. Решение о продолжительности его действия выносит руководитель, фиксируя сроки в соответствующем приказе вместе с размером разработанного лимита.

Обычно периодами действия кассового лимита считают полугодие или год, если же срок не указывается, то лимит считается бессрочным. К приказу об установлении кассового лимита лучше приложить его расчет.

Лимиты кассы для малых предприятий в 2023 году

Основными критериями отнесения является количество персонала и годовой оборот, что отражено в таблице ниже.ФирмаЛимит по числу сотрудниковЛимит по годовому оборотуМикро15 чел.120 млн.

руб.Малое16-100 чел.800 млн. руб.Для того, чтобы точно понять, к какой категории относится предприятие, достаточно воспользоваться специальным сервисом на сайте ФНС. Данный сервис есть реестр, в котором представлены все фирмы и предприятия, отнесенные по закону к малым формам бизнеса. Поиск можно осуществить по разным критериям (ИНН, название и т.д.).

Если предприятие есть в данном реестре, то его смело можно отнести к малому или микропредприятию, а значит и лимит кассы соблюдать не надо. При отсутствии компании в данном списке, необходимо применять действующие правила на ограничения кассовой наличности.

Важно! Малым предприятиям разрешено работать без учета ограничений по лимиту кассы и не использовать процедуры инкассации.

Мобильная онлайн МодульКасса

В её каталог можно внести до 50 тысяч товаров и услуг

- Касса работает с платформами, которые поддерживают Яндекс.Кассу или Монета.ру. Для магазинов на 1С-Битрикс есть отдельное приложение «МодульФискализация»

- К нашей кассе можно подключить торговый и интернет-эквайринг для приёма оплаты картами. Удобное решение для интернет-магазинов с курьерской доставкой или пунктом самовывоза

- Подарочные карты можно ввести в справочник товаров. Чек за продажу выбивается согласно 54-ФЗ с нужными тегами

- Встроенный сканер считывает двухмерные штрихкоды с коробки, товара или экрана. Если штрихкода нет в каталоге, МодульКасса обратится к Rate

- соблюдение (максимальная сумма денег, которая может храниться в кассе на конец рабочего дня);

- соблюдение между субъектами предпринимательской деятельности в рамках одного договора суммой не более 100 тыс. рублей.

- соблюдения подотчетным лицам (работникам);

Необходимость ведения кассовой дисциплины не зависит от наличия ККМ или .

Определение лимита остатка кассы на 2023 год

Напомним, что кассовыми операциями называют любые факты хозяйственной деятельности, которые напрямую связаны с поступлением, выбытием либо иным движением наличных денежных средств внутри экономического субъекта (организации).

Вы можете не иметь , а просто выписывать БСО (), но при этом все равно должны соблюдать правила кассовый дисциплины. Правило здесь одно – если есть движения наличных денежных средств, то кассовую дисциплину нужно соблюдать.

Хранение наличности — это особый и важный момент кассовой дисциплины. Так, компания вправе оставить на хранение в фирме столько денег, сколько позволяет лимит кассы 2023, расчет которого следует проводить по установленным правилам. Если данный показатель не регламентирован внутри субъекта, то оставить деньги в учреждении на конец рабочего дня нельзя.

Их придется внести на расчетный счет в банке. И повторять процедуру ежедневно, пока руководитель не утвердит приказ на установление лимита кассы (ЛК).

За превышение лимита по остатку наличности ИФНС вправе наложить сразу два штрафа (по ч.

1 , и по п. 4 Письма ФНС от ): на юридическое лицо — в размере от 40 000

Лимит кассы для малых предприятий и ИП на 2023 год + образец приказа

Если организации этого не сделают, то им грозят штрафные санкции в следующих размерах: • 40 000 – 50 000 рублей – для организаций; • 4 000 – 5000 рублей – для должностного лица.Специально разработанной формы такого приказа нет, сделать его можно в произвольном виде. Содержать такой приказ должен информацию о том, что утвержденный и действовавший до настоящего времени лимит остатка кассы отменяется.

Если в течение года организация, которая отказалась от лимита кассы потеряет статус малого предприятия, налоговики вправе посчитать всю находящуюся в кассе сумму сверхлимитной и начислить штраф (до 50 тыс. рублей).Для предпринимателей действуют те же правила, что и для малого бизнеса.

Необходимости устанавливать лимит кассы у них нет.

Они вправе оставить в кассе любую сумму денежных средств и на любой срок по своему усмотрению.

Кассовая дисциплина — лимит остатка кассы на 2023 год

В их число включены кассовые чеки, БСО и иные документы, оформляемые на кассовых аппаратах нового образца и имеющие возможность принимать не только бумажную, но и электронную форму.

Доступным стало оформление электронных вариантов приходного и расходного кассовых ордеров, направление вносителю денег электронной квитанции к приходному ордеру. В связи с этим появились оговорки о необходимости контроля за соответствием образцу подписей, проставляемых на кассовых документах, только для их бумажного варианта.

Обновлены правила работы с подотчетными суммами. Для их выдачи достаточно будет распоряжения руководителя, а отсутствие отчета по ранее выдававшимся суммам больше не препятствует выплате новых сумм.

Прочие правила порядка ведения кассовых операций остались неизменными. В том числе обновления не коснулись порядка, в котором устанавливается лимит остатка денежных средств в кассе.

Как устанавливать лимит кассы в 2023-2023 году для ип

Данная мера, с одной стороны, регламентирует порядок расчета переходящего остатка, а с другой – позволяет приблизить его к «удобной» величине для конкретного субъекта.

Если организация не имеет утвержденного лимита, то он считается нулевым. А это значит, что хранить денежные средства в кассе нельзя. За любое нарушение порядка обращения с наличностью и ведения финансовых операций субъект может быть привлечен к административной ответственности и оштрафован. Видео (кликните для воспроизведения).

Размер остатка средств в кассе должны устанавливать все юридические лица независимо от их правовой формы и используемой системы налогообложения.

Согласно пункту 2 Указаний Центрального банка России №3210-У, исключение составляют субъекты малого предпринимательства, к которым относятся и индивидуальные предприниматели. Этим участникам хозяйственной деятельности разрешена упрощенная схема ведения кассовых операций без утверждения лимитированного остатка.

Новое: лимит кассы для малых предприятий в 2023 году

Об этих ограничениях и о том, , читайте в таблице 2.

Таблица 2. Лимит кассы для малых предприятий в 2023 году Размер фирмы или ИП Лимит по числу сотрудников Лимит по сумме дохода Микропредприятие 15 человек 120 млн рублей Малое предприятие 16 – 100 человек 800 млн рублей Малым, в том числе микропредприятиям, разрешено проводить кассовые операции упрощенно и работать с наличными без ограничений то есть держать любую сумму наличности без инкассации.

Проверить, относится ли ваша организация или ИП к малому бизнесу, можно с помощью специального сервиса на сайте ФНС.

Его рабочая версия представлена в окне ниже: Сервис представляет собой реестр, в котором отражены все фирмы и предприниматели, которые законодательно отнесены к малым и микропредприятиям. Если бизнес числится в реестре, то такое юрлицо или ИП вправе работать без лимита кассы для малых предприятий в 2023 году. Если же найти

Лимит остатка кассы 2023

Вновь созданными организациями лимит остатка кассы определяется, исходя из ожидаемого объема поступлений наличных денежных средств или ожидаемого объема выдач наличных денег за определенный период, но не превышающий 92-х рабочих дней ().

Организация, имеющая обособленные подразделения, которые сдают наличные деньги в кассу компании, лимит остатка кассы устанавливает с учетом объема поступлений (выдач) наличных денег в обособленных подразделениях (). Организации, имеющие обособленные подразделения, которые инкассируют выручку напрямую на расчетный счет в банке, остаток лимита денег в кассе устанавливают отдельно по каждому обособленному подразделению ().

Кассовая дисциплина 2023: как вести кассовые операции

Если наличные приходуются без их применения — это нарушение за которое могут оштрафовать.

О ведении кассовых операций в обособленных подразделениях читайте статью «. Расчет лимита остатка наличных денег в кассе в 2023 году производится аналогично порядку, по которому лимит остатка наличных денег в кассе предприятия определяли в 2023 году, утвержденному .

Эти правила распространяются и на продажу работ или услуг.

Все организации независимо от их организационно-правовой формы и применяемой системы налогообложения обязаны соблюдать порядок учета и ведения кассовых операций (п. 4 ст. 346.11, п. 5 ст. 346.26 НК).

Таким образом, он распространяется:

- на индивидуальных предпринимателей, которые принимают наличные

- на организации вне зависимости от форм собственности (государственная, частная и т. д.)

- на организации и ИП, которые работают с кассовой техникой;

- на организации или ИП, которые используют бланки строгой отчетности.

Несколько лет назад порядок ведения кассовых операций упростили.

Изменения ведения кассовых операций в 2023 году касаются определенных групп предпринимателей. Ведение кассы в 2023 году в упрощенном порядке касается:

Нужен ли лимит кассы для малых предприятий – отмена ограничений по остатку и образец приказа

Полученная величина затем умножается на продолжительность временного интервала между передачами (инкассациями) денег в банк (максимум 7 дней).

Так определяется кассовое ограничение с учетом объема поступающей наличности.

Объем расходуемой наличности, взятый за конкретный расчетный период (максимум 92 дня), делится на длительность этого расчетного периода. Полученная величина затем умножается на продолжительность временного интервала между приходами наличности из банка (максимум 7 дней). Так определяется кассовое ограничение с учетом объема расходуемой наличности (зарплата при этом не учитывается).

]. Важное условие заключается в том, что ограничение остатка наличных денег, установленное самим хозяйствующим субъектом – юридическим лицом или индивидуальным предпринимателем, – должно неукоснительно соблюдаться. За превышение данного ограничения действующим законодательством предусматривается наложение штрафа:

Лимит и ведение кассы для ИП в 2023 году

УСН заменяет несколько налогов одним платежом.

Источник: garantr.ru

Кассовая дисциплина и как ее правильно вести

Это совокупность правил оформления кассовых операций. В них описано то как вы должны принимать, хранить и выдавать наличные деньги. Очень важно в данном вопросе не путать такие понятия, как «касса» и «кассовый аппарат».

Кассовый аппарат (ККМ, ККТ, онлайн-касса) – это устройство, с помощью которого производится прием от клиентов за товары или услуги наличных денежных средств. Данная операция фиксируется для последующей передачи в ФНС, а клиенту выдается фискальный чек.

Касса предприятия (операционная касса) – это учет всех действий в компании, которые касаются наличных денег. Деньги, принятые с помощью ККМ, также сдаются в общую кассу организации. Затем эти деньги либо оформляются для произведения наличных расходов, либо инкассируются в обслуживающий банк для зачисления на расчетный счет. В кассе хранятся физически деньги фирмы и все, что с ними происходит, должно подтверждаться соответствующими документами. Это и называется кассовой дисциплиной.

В общем и целом, при ведении кассовой дисциплины нужно опираться на следующие принципы:

- Все действия с наличными деньгами должны оформляться документально.

- Важно строго следить за соблюдением лимита кассы.

- При выдаче денег на любые нужды в обязательном порядке должны выдаваться соответствующие документы.

- Нельзя превышать ограничение на наличные расчеты между двумя субъектами предпринимательства, на сегодняшний день эта сумма не должна превышать 100 тысяч рублей на один договор.

Кто должен соблюдать кассовую дисциплину?

Кассовую дисциплину обязаны соблюдать все субъекты административно-хозяйственного сектора, работающие с наличными деньгами. Данная обязанность распространяется вне зависимости от того, принимаются наличные через кассовый аппарат или по БСО. Режим налогообложения также не имеет значения.

Стоит отметить, что для ИП правила ведения кассовой дисциплины несколько упрощены. Например, это касается упразднения оформления приходных и расходных ордеров и кассовой книги. Оформлять их нужно только при выдаче наличных денег на заработную плату работникам.

Упрощение касается и на лимит остатка кассы. Для ИП его устанавливать не нужно, при условии, что количество работников менее 100, а годовая выручка составляет менее 800 миллионов рублей.

Ознакомиться с полным перечнем правил кассовой дисциплины можно найти в указаниях ЦБ РФ (Указание от 11 марта 2014 г. № 3210-У).

Ведение кассовой дисциплины для ООО и ИП. Перечень документов

Одним из требований кассовой дисциплины является наличие на предприятии кассира, при этом его обязанности может исполнять директор предприятия или (в случае ИП) сам индивидуальный предприниматель. В ситуации, когда кассиров более одного, должен быть назначен старший кассир.

Кроме кассира на предприятие должно быть лицо, которое ответственно за формирование кассовых документов. Чаще всего эта обязанность закреплена за главным бухгалтером. Однако, как и в ситуации с кассиром, роль данного лица может исполнять кассир или непосредственно сам индивидуальный предпринимать. Обязанности по формированию кассовых документов могут быть делегированы организации, которая занимается ведением бухгалтерского учета.

Документы, которые необходимо оформлять по кассовым операциям:

- Приходный кассовый ордер (ПКО) выписывается на каждое поступление наличных денег в кассу. Когда наличные деньги принимаются с помощью ККМ или БСО, то такой ордер может быть выписан один на общую сумму за смену.

- Расходный кассовый ордер (РКО) оформляется на каждую расходную операцию, т.е. на любую выдачу денег из кассы. Обязательно необходимо проверять правильность заполнения таких ордеров и удостоверить личность сотрудника, которому выдаются деньги.

- Кассовая книга (форма КО-4) – здесь ведется учет всех приходно-расходных операций, т.е. данные каждого ПКО и РКО должны быть в ней отражены. В обязанности кассира входит проведение ежедневной сверки сумм наличности с остатками по кассовым документам. Это допускается не делать, если за смену не было никаких операций.

- Книга учета (форма КО-5) должна заполняться, если на предприятии более одного кассира. В этой книге отражаются все движения денег между кассирами и старшим кассиром. Обязательно их удостоверять личными подписями.

- Расчетно-платежная ведомость и платежная ведомость должны составляться и подписываться работниками при осуществлении им выплат.

Ведение кассовых документов приемлемо как в бумажном, так и в электронном виде

При ручном оформлении документы должны быть удостоверены оригинальными подписями.

Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Важно! К кассовой дисциплине не относятся книги учета доходов и расходов, БСО, а также отчет и журнал кассира-операциониста.

Ведение кассовой книги в обособленном подразделении

Обязанность по ведению кассовой книги возложена на все обособленные подразделения организации, в которых совершаются кассовые операции. Такие разъяснения даны департаментом наличного денежного обращения Банка России в письме от 4 мая 2012 г. № 29-1-1-6/3255. Аналогичной позиции придерживается и ФНС России в письме от 17 мая 2013 г. № АС-4-2/8827.

Что такое лимит остатка по кассе

Лимит кассы или переходящий остаток – это предельно возможная сумма наличности, которую допускается оставлять в кассе на конец смены. Все, превышающие его суммы, должны быть сданы в банк. Правда допустимы небольшие отклонения в дни, когда предполагается выдача большого количества наличности (дни зарплаты) или в праздники.

К установлению лимита кассы следует подходить крайне ответственно, так как если лимит не будет установлен на конец рабочей смены, в кассе не должно быть ни рубля. Иначе будет нарушение, за которое предусмотрена административная ответственность и штраф.

Приказ для установления лимита по кассе.

Лимит необходимо рассчитать и закрепить во внутреннем приказе, которым может быть установлен лимит как на конкретный промежуток времени, так и на неограниченный срок, т.е. до издания нового приказа.

Упрощенный порядок.

Для малых предприятий (менее 100 сотрудников и выручка за предыдущий год менее 800 миллионов рублей) и индивидуальных предпринимателей, с 1 июня 2014 года установление лимита остатка кассы не является обязательным. Однако для его отмены необходимо оформление соответствующего приказа, основанного на Указании Банка России от 11 марта 2014 г. № 3210-У, где непременно должна содержаться следующая формулировка: «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе».

Как по правилам кассовой дисциплины происходит выдача денег подотчетным лицам

Подотчетные деньги – это наличность, выдаваемая работнику для оплаты хозяйственных расходов, командировочных и иных нужд предприятия.

Для выдачи таких денег обязательно заявление от сотрудника, получаемого деньги, в котором необходимо указать полную сумму, период и цель их получения. На заявлении должна быть подпись руководителя.

В случае оплаты хозяйственных или иных расходов предприятия собственными средствами сотрудника, они подлежат возмещению также на основании заявления, в котором обязательно должно быть указано, что «у сотрудника отсутствует задолженность по ранее выданным авансам». Это является требованием законодательства, согласно которому сотрудник перед получением отчетных денег должен полностью отчитаться по полученным ранее авансам.

На предоставление отчета по истраченным денежным средствам сотруднику дается 3 рабочих дня с момента истечения срока, на который денежные средства были выданы, либо со дня выхода на работу. Расходы подтверждаются соответствующими чеками, которые прикладываются к авансовому отчету. Это необходимо для принятия их к зачету как расходов и правильному исчислению налогооблагаемой базы. Кроме того, на денежные средства, потраченные без подтверждающих документов, необходимо уплатить страховые взносы и удержать НДФЛ.

Ограничение в выдаче денег по правилам

Также следует уделять пристальное внимание проведению наличных расчетов между субъектами хозяйствования. Это не относится на расчеты с физическими лицами. Юридические лица и ИП могут осуществлять между собой расчеты наличными, но не более 100 тысяч рублей в пределах одного договора.

Это ограничение не применяется также при выдаче из кассы заработной платы работникам, подотчетных денежных средств работнику – физическому лицу, если эти деньги не планируется использовать на оплату товаров и услуг от имени организации на основании доверенности.

Кому и когда можно брать деньги из кассы на личные нужны

Любые доходы организации принадлежат непосредственно организации. Поэтому оплата личных нужд учредителей, даже если он всего один, из кассы предприятия производиться не может.

Это не распространяется на ИП, которые могут использовать деньги как из кассы, так и с расчетного счета в любых количествах при условии отсутствия задолженностей по уплате страховых и налоговых взносов.

В случае отсутствия у индивидуального предпринимателя приказа об отмене ведения кассовых документов, для получения наличности из кассы, должен быть обязательно оформлен расходный ордер, содержащий следующую формулировку: «Выдача денежных средств предпринимателю на собственные нужды» или «Передача предпринимателю доходов от текущей деятельности».

На что обращают внимание при проверке налоговые органы

Ранее уполномоченными на проверку соблюдения правил кассовой дисциплины были банки. Однако с 2012 года эта компетенция передана представителям ФНС, которые при выездной проверке могут проконтролировать:

- правильность ведения учета наличности в кассе;

- информацию, зафиксированную на фискальной памяти ККМ, путем распечатки отчетов;

- любые документы, относящиеся к оформлению кассовых операций (приходные и расходные ордера, отчеты кассового аппарата, кассовую книгу);

- своевременность выдачи кассовых чеков покупателям.

Штрафы за нарушение кассовой дисциплины

Кассовая дисциплина обязывает субъекты хозяйствования соблюдать правила и предусматривает серьезную ответственность за их нарушение. Свод возможных нарушений кассовой дисциплины содержится в ст. 14.5 и 15.1 Кодекса РФ об административных правонарушениях.

Не применение ККТ

Согласно статьи 14.5 КоАП это является нарушением и предусматривает ответственность в виде штрафа:

- на должностных лиц — от 3 000 до 4 000 рублей;

- на юридических лиц — от 30 000 до 40 000 рублей.

Как показывает практика, штраф за такие нарушения налагается на всю организацию, хотя виноватым действительно может быть только один работник.

Конечно, компании заинтересованы, чтобы оштрафовали только работника, так как сумма штрафа (согласно ст. 14.5 Кодекса РФ об административных правонарушениях) значительно ниже. Однако следует учитывать, что, добиваясь возложения штрафа на должностное лицо, можно получить в итоге два. Так как законодательство допускает наложение штрафа и на лицо, допустившее нарушение, и на организацию, в которой оно совершено.

Превышение кассового лимита

На основании статьи 15.1 Кодекса РФ об административных правонарушениях, за нарушение лимитов кассы можно получить штраф от 40 000 до 50 000 рублей. Кассовая дисциплина с 2016 года обязывает эти лимиты строго соблюдать.

Если в компании выручка составила менее 800 миллионов рублей, а численность сотрудников меньше 100 человек, компания с середины 2015 года может отменить лимит остатка кассы сразу, причислив себя к малым предприятиям.

Неоприходование наличной выручки

Неоприходованные надлежащим образом денежные средства в кассе согласно ст. 15.1 Кодекса РФ об административных правонарушениях, являются основанием для приличных по размеру штрафов (до 50 000 руб.).

Превышение лимита расчетов наличными

С учетом лимита в 100 000 рублей возникают вопросы по исчислению этих сумм, к примеру, если договор не оформлен на бумажном носителе или если оформляются однотипные договоры на разные суммы, которые менее установленного лимита

За несоблюдение процедуры обращения с наличными средствами предусмотрены штрафы, согласно ст. 15.1 КоАП РФ:

- от 40 до 50 тыс. руб. для юр. лиц (организаций);

- от 4 до 5 тыс. руб. для должностных лиц и ИП.

Дела, которые связаны с несоблюдением Указания ЦБ РФ, входят в компетенцию налоговых органов (ст. 23.5 КоАП РФ).

—> Подписаться на новости Новости

В данной статье мы рассмотрим изменения, связанные с перемещением пивной и слабоалкогольной продукции на первый регистр (склад) в ЕГАИС, и расскажем как к ним подготовиться.

В данной статье расскажем, о дроблении бизнеса и тем признакам, по которым ФНС определяет данный вид правонарушения.

В статье расскажем, об изменениях с которыми в июле 2023 года столкнутся предприниматели при работе со сладкими газированными напитками, подслащённой водой и энергетиками.

В статье расскажем, о том в каких субъектах РФ будут действовать ограничения на продажу алкогольной продукции во время проведения в школах “Последних звонков”.

В данной статье мы рассмотрим наиболее важные, на наш взгляд, изменения, которые в ближайшие полгода коснутся организаций и предпринимателей, поговорим о моратории на проверки, а также о новой информационной системе.

Источник: www.avt26.ru