У нас есть 27 ответов на вопрос Какой должен быть лимит по кассе? Скорее всего, этого будет достаточно, чтобы вы получили ответ на ваш вопрос.

- Какой должен быть лимит кассы?

- Как правильно рассчитать лимит кассы?

- Какой максимальный лимит кассы можно установить?

- Когда допускается превышение лимита кассы?

- Какой должен быть лимит по кассе? Ответы пользователей

- Какой должен быть лимит по кассе? Видео-ответы

Отвечает Святослав Кузьмин

Лимит может быть превышен в дни выдачи работникам зарплаты, стипендий, соцвыплат и в выходные дни, если юрлицо в них осуществляет операции по кассе. Определение .

Тем не менее допускается установить лимит только один раз, поскольку в законодательстве нет жёстких требований на этот счёт. Новый лимит устанавливается приказом, если в работе организации происходят какие-либо изменения, оказывающие влияние на остаток наличности в кассе. Например, изменения в объёме поступлений наличных денег.

Лимит остатка наличных

Отказ от лимита в кассе не подразумевает под собой каких-то специальных действий, вполне достаточно просто соответствовать определенным параметрам: предельный доход – не более 800 млн. руб. без НДС за выполненные услуги и проданные товары;

Если кассовые операции ведутся в нерабочие праздничные или выходные дни, в кассе также могут быть суммы выше предельных значений. Любые другие обстоятельства не могут служить оправданием для превышения лимита и неизбежно повлекут за собой административное наказание в виде наложения штрафов.

Порядок определения лимитного остатка наличности в кассе регулируется Указанием Центрального Банка РФ от 11 марта 2014 года № 3210-У. Обычно приказ для установки лимитного остатка кассы утверждается каждый год. Тем не менее допускается установить лимит только один раз, поскольку в законодательстве нет жёстких требований на этот счёт.

Какой должен быть лимит кассы?

Малый бизнес не обязан устанавливать лимит кассы: если ваша компания есть в реестре СМП и имеет статус малого или микропредприятия, можно хранить в кассе любую сумму: хоть 50 000 ₽, хоть 500 000 ₽. Правда, малый бизнес может устанавливать лимит добровольно.

Как правильно рассчитать лимит кассы?

Расчет лимита кассы по наличной выручкеL = V / P x Nc , где:L – лимит остатка наличных денег, руб.;V – объем наличной выручки за расчетный период, руб.;P – расчетный период (рабочие дни), за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги.

Какой максимальный лимит кассы можно установить?

Лимит кассы в 2022 году можно установить исходя из поступлений или выдачи наличных денежных средств, а малый бизнес и предприниматели вправе работать без ограничений. Лимит остатка кассы на 2022 год для малых предприятийОбъем деятельностиМаксимум по доходностиСреднее2 млрд р.•6 февр. 2022 г.

Когда допускается превышение лимита кассы?

Допустимые случаи хранения наличных в кассе сверх лимита Есть два случая, когда можно превысить лимит остатка наличных денег в кассе: в дни выдачи наличными заработной платы, стипендий, других выплат из фонда зарплаты, а также социальных выплат; в выходные и нерабочие праздничные дни (если велись кассовые операции).

Источник: querybase.ru

Лимит кассы для ИП. Лимит кассы ип 2018 усн

Лимит кассы — это предел наличных денежных средств, которые допустимы в кассе на конец рабочей смены. Если в кассе окажется денег больше установленного лимита, то разницу необходимо сдавать в банк.

На 2018 год для предпринимателей так же, как и для организаций, лимит денежных средств устанавливать не нужно.

О том, что нужно сделать для того, чтобы не устанавливать лимит кассы, и как же правильно все рассчитать — узнаем в данной статье.

Как соблюдать лимит остатка денежных средств в кассе

Согласно указаниям Центрального банка №3210-У, ИП вправе оставить в кассе любую сумму денежных средств и на любой срок по своему усмотрению. Для того, чтобы воспользоваться таким правом, необходимо издать приказ о том, что на 2018 год лимит кассы не устанавливается. Образец приказа представлен ниже.

Индивидуальный предприниматель Иванов Иван Иванович

г. Оренбург 11.01.2018

На основании абзаца 10 пункта 2 указания Банка России от 11 марта 2014 г. № 3210-У, приказываю:

- С 11 января 2018 года отменить приказ об установлении лимита остатка средств в кассах.

- С 11 января 2018 года хранить наличные денежные средства в кассе без установления лимита остатка в кассе.

- Ответственной за сохранность денежных средств назначить кассира А.В. Долгоброд.

Индивидуальный предприниматель И.И.Иванов

С приказом ознакомлены:

Кассир ______________ А.В. Долгоброд

Нужно отметить, что в рамках закона (абзацем 8 пункта 2, пунктом 6.5 указания ЦБ от 11.03.2014 № 3210-У) есть два случая, когда можно превысить лимит наличных денег в кассе.

1. В дни выплат, которые относятся к фонду зарплаты (зарплаты, пособия, стипендии, социальные выплаты и др.) Хранить в кассе средства для этих целей можно в течение пяти рабочих дней. По истечении этого срока сверхлимитную наличность сдайте в банк.

2. В выходные и праздники, если в эти дни совершаются кассовые операции. Сверхлимитную выручку за такие дни инкассируйте не позднее первого рабочего дня, установленного для сдачи сверхлимитной выручки в банк.

кассовая дисциплина в текущем году

Добавлено в закладки: 0

Остаток является основным показателем, который позволяет переносить данные бухгалтерской отчетности изо дня в день. Без него невозможно проследить за финансовым состоянием предприятия за длительный период. Однако, это лишь практическое значение инструмента. А что говорит Закон?

Обязан ли учитывать ИП лимит остатка кассы

Ранее кассовая дисциплина для ИП регламентировалась Положением Банка России от 12.10.11 № 373-П. Но в 2014 году вступило в силу новое Указание Центробанка № 3210-У. Многие ожидали от этого акта полного освобождения для ИП и малых предприятий от обязанности соблюдать кассовую дисциплину. Однако документ не оправдал ожидания, хотя и ввел более демократичные порядки.

Основными достижениями акта стали лаконичность и уточнение многих моментов, которые ранее служили поводом для нарушения закона. Прежний документ допускал двойное толкование, вследствие чего было много судебных споров с налоговиками.

Что касается установления для ИП лимита остатка кассы, то новый нормативный документ снимает такую обязанность и оставляет это на усмотрение хозяйствующего субьекта. Формулировка закона звучит следующим образом: «ИП могут не устанавливать лимит остатков в кассе на конец дня».

Отсюда следует, что предприниматель может сам себе установить данный показатель, однако соблюдать его не обязан. На расчетный период лимит остатка кассы может быть установлен в целях анализа или аудита.

Тогда как предприятия привлекаются к ответственности, если превышен лимит остатка кассы. Это считается нарушением кассовой дисциплины. Следовательно, налоговый орган назначает штрафы за нарушение или иные санкции.

Вместе с тем ИП к никакой ответственности не привлекается, так как Указанием ЦБР закрепляется отмена лимита остатка кассы для предпринимателей. Документ, который устанавливает показатель для ИП, будет признаваться его внутренним актом. А порядок ведения кассы будет определяться согласно типу его налогообложения.

Кассовая дисциплина для ИП

Помимо того, что ИП могут не соблюдать лимит остатка наличных в кассе, некоторые освобождаются от соблюдения кассовой дисциплины.

В зависимости от вида налогообложения порядок учета операций с деньгами может быть следующим:

- На ЕСХН, УСН, ПСН учет осуществляется при помощи КуДиР (Книга учета доходов и расходов). Кассовые ордера не оформляются, показатель не устанавливается.

- ИП на ОСНО помимо ведения КуДиР обязаны вести учетные записи и по хозяйственным операциям. Они кассовую документацию оформлять также не обязаны.

- При ЕНВД ИП также не соблюдают кассовую дисциплину, а указывают в декларации налоговому органу физические показатели своей деятельности.

В итоге получается, что ИП могут не составлять кассовую документацию, а также не определять лимит остатка кассы для налоговой службы. Однако в Указании ЦБР сказано, что такое правило распространяется лишь на некоторых ИП. Но разъяснений по этому поводу еще не поступило.

На практике у предпринимателей могут возникнуть следующие трудности:

- если ИП ведет учет при помощи компьютерной программы, которая основывается на первичной кассовой документации, то программа будет работать некорректно. Установить лимит остатка кассы в 1с будет невозможно. Где в 1с 8.3 лимит остатка кассы зависит от наличия РКО и ПКО;

- если ИП решается вести кассовую документацию, то обязанность по соблюдению требований оформления бумаг ложиться также на него.

Согласно Указаниям Центробанка порядок ведения РКО и ПКО распространяется на все типы коммерческих структур, включая ИП. Следовательно, последствия и штраф за нарушение дисциплины не обойдут предпринимателя стороной.

На видео: Нулевая КУДиР

Порядок расчета лимита

Как рассчитать ИП лимит остатка кассы? В прежнем акте была установлена формула, по которой коммерческие структуры могли осуществлять расчет лимита остатка кассы. Но при поступлении использовалась одна формула, а если нет наличной выручки, установлен другой порядок его определения.

Новое Указание ЦБР не включает в себя никаких формул. Однако иных распоряжений по поводу установление лимита остатка кассы также не дает. Отсюда следует, что хозяйствующие субъекты, ведущие учет кассовых операций, могут выбирать формулу расчета себе сами.

Если даже установлены нормы расходования из выручки, ИП не обязан вести кассовый учет. Учет ведется при помощи КуДиР или декларации, например, если ИП на ЕНВД. Такое же правило действует, когда ИП оформляет кассовые документы о приходе и выдаче средств. Наличие у предпринимателя РКО и ПКО не значит, что он обязан иметь кассовую книгу. При заполнении лимита остатка кассы, РКО и ПКО могут быть указаны следующим образом:

- остаток в кассе при отсутствии лимита указывается в конце предыдущего и в начале текущего хозяйственного дня;

- РКО и ПКО указываются в соответствующей графе расходов и доходов в виде номера, даты документа и суммы, выданной или полученной по этому документу;

Порядок расчета лимита остатка кассы у ИП не должен указываться в КуДиР или иной бухгалтерской документации. Однако в собственных интересах установленный показатель можно отмечать по итогам каждого дня. Для этого можно издать приказ об установлении лимита остатка кассы и зарегистрировать его как внутренний документ. На его основании банку подается бланк формы 0408020, и определяются срок сдачи выручки, максимальный показатель расхода. Но, если не установлен лимит остатка кассы, то для ИП это не считается нарушением.

На видео: Кассовые операции. Изменения законодательства

Какой документ обязателен для ИП

Не смотря на демократичность нового акта ЦБР, ИП не стали освобождать от всех документов, оформляющихся при кассовых операциях. Выдача денег под отчет по-прежнему должна документироваться. Такая бухгалтерия является обязательной. Основные правила Указания ЦБР по этому поводу устанавливают следующее:

- Когда ИП сам берет деньги из кассы на любые нужды, например, на такси, то заявление не составляется, а отчет по выданным деньгам составляется на усмотрение предпринимателя. Можно составить отдельный документ или отобразить выдачу денег в КуДиР в качестве расхода.

- Если ИП выдает деньги своему работнику, то он должен сначала получить от него заявление о необходимости выдачи средств на определенные нужды. Работник позже должен подать отчет о полученных средствах, вернуть остаток.

Стоит отметить, что новым Указанием ЦБР была внесена неясность в ситуацию с наемными работниками. Оно не содержит уточнения, относятся ли подобное требования к лицам, работающим по договору найма, например, на фрилансеров, онлайн работников. Поэтому пока не понятно, что делать с такими договорами и как их регистрировать.

Однако выдача денег таким лицам признается в качестве выдачи средств под отчет. Поэтому даже при наличии не трудового, а гражданско-правового договора с лицом, выдача денег осуществляется исключительно под отчет. ИП для удобства может определить пример заполнения такого документа самостоятельно.

Касса Лимит Кассы

ИП — Новое УСН — Новое Расходы при УСН Бухгалтерский учет при УСН

Ведение Кассовых Операций

Расчет Лимита кассы

Индивидуальный предприниматель в любой момент может взять из кассы деньги на личные нужды.

В Книге учета доходов и расходов изъятие предпринимателем денег на личные нужды не фиксируется.

Она является регистром налогового учета и «упрощенцы» в налоговом учете могут учитывать лишь расходы из закрытого перечня пункта 1 статьи 346.16 НК РФ.

Изъятие денежных средств из кассы на собственные нужды не соответствует признакам расходов для целей УСН. Поэтому предпринимателю не нужно записывать в Книгу учета доходов и расходов такие затраты.

Организации и ИП обязаны хранить бумажную контрольную ленту ККТ в течение 5 лет.

Сроки хранения документов

Продажа товаров в розницу

Предположим, что предприниматель, применяющий УСН, продает в розницу товары. Лимит остатка наличных у него утвержден. Как быть, если на конец дня в кассе остается сумма, превышающая установленный лимит, а банк, чтобы ее сдать, закрыт?

Есть три способа выхода из ситуации:

1) ИП, как и организации, могут превысить лимит в дни выдачи зарплаты, а также в выходные и нерабочие праздничные дни, если в эти дни проходят операции по кассе.

Это правило закреплено в пункте 1.4 Положения № 373-П. Нарушения порядка ведения кассы в этом случае не будет.

2) ИП или кто-то из его наемных работников может взять деньги, превышающие лимит,под отчет.

Для этого нужно написать заявление в произвольной форме и заполнить расходный кассовый ордер по форме № 0310002 .

Цели подотчета должны быть связаны с предпринимательской деятельностью: покупка ГСМ, товарно-материальных ценностей, канцелярских принадлежностей и т. п.

В течение трех дней после того, как закончится срок подотчета (период, на который выдаются подотчетные суммы, должен быть указан в заявлении о выдаче денег), подотчетному лицу нужно отчитаться ( п. 4.4. Положения № 373-П ).

Для этого оформляют авансовый отчет. Если деньги не были потрачены, их нужно внести в кассу согласно приходному кассовому ордеру по форме № 0310001.

3) Изъятие денег для личных нужд.

Индивидуальный предприниматель — это физическое лицо, и вся выручка, которую он получает от своей деятельности, является его личными средствами, в том числе и наличные деньги.

Ими он может распоряжаться по своему усмотрению, если это не связано с предпринимательской деятельностью ( п. 1 ст. 861 ГК РФ ).

Таким образом предпринимателю достаточно оформить расходный кассовый ордер по форме № 0310002 на себя с формулировкой: «Передача предпринимателю дохода от текущей деятельности» или «Выдача средств предпринимателю на личные нужды».

Обратите внимание: каждый выписанный приходный или расходный кассовый ордер следует отражать в кассовой книге ( п. 5.2 Положения № 373-П ).

Выдача Денег из кассы

Кассир может выдать деньги под отчет только на основании заявления подотчетного лица. Это заявление подписывает руководитель или ИП, указывая сумму и срок подотчета.

Сначала подотчетное лицо пишет заявление в произвольной форме. Рассмотрев его, руководитель обязан сделать собственноручную надпись о сумме наличных денег и сроке, на который они выдаются.

Только при наличии этого документа кассир вправе выдать деньги (пункте 4.4 Положения № 373-П).

Далее в течение трех дней подотчетное лицо, получившее денежные средства, обязано составить авансовый отчет с прилагаемыми подтверждающими документами.

Если деньги не будут потрачены (или будут потрачены не полностью), их остаток нужно внести обратно в кассу на основании приходного кассового ордера по форме № 0310001.

ИП — Новое УСН — Новое Бухгалтерский учет при УСН

Источник: gruzotvezem.ru

Нужен ли лимит остатка по кассе ип

Использование наличности в своих расчётных операциях является правом каждого предприятия. Однако для обеспечения такой возможности организации и ИП должны заводить кассу. При этом, внутренним приказом лимитируется максимум для хранимой суммы.

Указание Банка России от 11 марта 2014 года №3210-У “О порядке ведения кассовых операций юридическими лицами и упрощённом порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства” гласит: весь объём средств, превышающий установленный лимит, сдаётся в банк.

Ежедневно перед завершением смены кассир осуществляет сверку кассовой документации. В кассовой книге фиксируется остаток наличности (с заверением подписью работника). Именно эта сумма и не может превышать принятое ограничение.

Назначение

На первых порах кассовый лимит был принят в качестве ограничительной меры, призванной контролировать объём денег в обороте у бизнеса. Суть в том, что финансы, хранимые на безналичных банковских счетах, теряют статус мёртвого груза в глазах государства – т.е. начинают работать.

Что касается самих бизнесменов, то для них кассовый лимит – вопрос безопасности. Форс-мажорные обстоятельства, хищения, мошенничество и пр. явления исключают возможность гарантированно от них застраховаться. Но хранение в наличном виде только некоторой доли выручки снижает многие риски.

Итого: КЛ – ещё один инструмент поддержания порядка в финансовых делах, в чём заинтересованы и ИП с юрлицами, и государство.

Ответственность за превышение суммы

Превышение кассового лимита наличности является поводом для применения санкций к нарушителю.

Таблица 1. Наказание за нарушение КЛ.

| Штраф, руб. | Статьи КоАПРФ | |

| Мера в отношении ЮЛ | От 40 000 до 50 000 | Ст. 15 п.1 |

| Мера в отношении ИП | От 4 000 до 5 000 | Ст. 15 п.1 |

Одновременно указанный в таблице Кодекс подразумевает некоторые исключения. Центробанк допускает безнаказанные превышения лимита:

- в случае выдачи заработной платы и прочих выплат сотрудникам;

- в случае осуществления рабочей деятельности предприятия в те дни, когда финансовые учреждения не работают (обычно это суббота и воскресенье).

Примечание 1. “Кодекс Российской Федерации об административных правонарушениях” от 30 декабря 2001 года №195-ФЗ имеет не менее важное значение для деятельности бизнеса, чем указания ЦБ РФ.

Расчёт лимита

ИП и юрлица самостоятельно устанавливают КЛ, однако данные “потолки” не придумываются. Всё рассчитывается по определённой формуле – её разработал Центральный Банк России и представил в своём Указании от 11 марта 2014 года.

Примечание 2. Подробное описание расчётов кассового лимита представлены в приложении к акту ЦБ №3210-У. Смотрите ссылку.

Таблица 2. Формула расчёта КЛ.

| Условное обозначение | Расшифровка | Комментарий |

| СП / РП * Дн | ||

| СП | Сумма поступлений | Фактическая или ожидаемая выручка предприятия за произвольный период (расчёт.) |

| РП | Расчётный период | Число трудовых дней за которое выручка и рассчитывалась. Интервал – от 1 до 92 |

| Дн | Количество дней между инкассациями | Определяется в вольном порядке с учётом лимитов. 7 раб. дн. – по стандарту, и 14 дн. – для предприятий, функционирующих в удалённых регионах |

Существует следующая рекомендация: КЛ округляется до рублей (соответственно, копейки не учитываются).

Пример 1. Выручка в наличности за 30 рабочих дней составила 95 000 руб. Работник бухгалтерии кладёт её на расчётный счёт компании раз в пять дней. В этом случае КЛ рассчитывается таким образом: 95 000 / 30 * 5 = 15 833 руб.

Важно! Осуществлять согласование лимита с кредитно-финансовым учреждением или с налоговой службой нет необходимости. Хотя сам порядок расчётов строг, законодательство обеспечивает бизнесу возможность менять значения ограничений. КЛ можно увеличивать или уменьшать за счёт корректировки периодов инкассации.

Учтите, что неустановленный лимит для ЮЛ среднего и крупного бизнесов равен нулю. Ввиду данного факта даже 100 руб. буду являться превышением.

Примечание 3. Компании могут в любой момент пересчитывать КЛ и назначать новые ограничения. Справедливо и другое: изменение каких-либо данных не обязывает производить перерасчёт.

Наличная выручка в филиалах

Расчёт ЛК в представительствах и филиалах компаний зависит от того, куда сдаётся наличность.

Направление наличных денежных средств из обособленного подразделения в основную кассу подразумевает расчёт общего лимита на кассу всей организации и её филиалов – с учётом абсолютно всех движений наличности.

Направление наличных денежных средств в самостоятельном порядке в банк означает установление своих лимитов – вне зависимости от обстоятельств, связанных с кассами прочих подразделений.

Безналичная выручка

Организации и ИП, имеющие исключительно безналичную выручку, также в некоторых ситуациях вынуждены соблюдать кассовую дисциплину. Примером здесь может служить работа с поставщиками.

В этих случаях в формуле КЛ место выручки занимает фактическая или ожидаемая сумма выдаваемых денег (исключая выплаты, предназначенные работникам).

Формула: СВ / РП * Дн, где СВ – сумма выручки, а остальные обозначения соответствуют ранее заявленным.

Пример 2. Компания за 5 дней приобрела за наличность некоторый объём материалов и расплатилась с поставщиком на сумму 100 000 руб. Гендиректор обналичивает деньги с РС раз в три дня. Тогда кассовый лимит рассчитывается так: 100 000 / 5 * 3 = 60 000 руб.

Приказ о назначении кассовых ограничений

По завершении всех расчётов КЛ утверждается приказом руководителя предприятия.

Какие-либо особенные требования к приказу российское законодательство не выдвигает. Документ выходит в произвольной форме и включает те пункты, что в организации посчитают необходимыми, однако среди прочего там будут:

- собственно размер лимита;

- число, месяц, год применения ограничения;

- число, месяц, год завершения действия приказа (такая дата может быть и не предусмотрена);

- список ответственных должностных лиц;

- нюансы расчёта итоговой суммы.

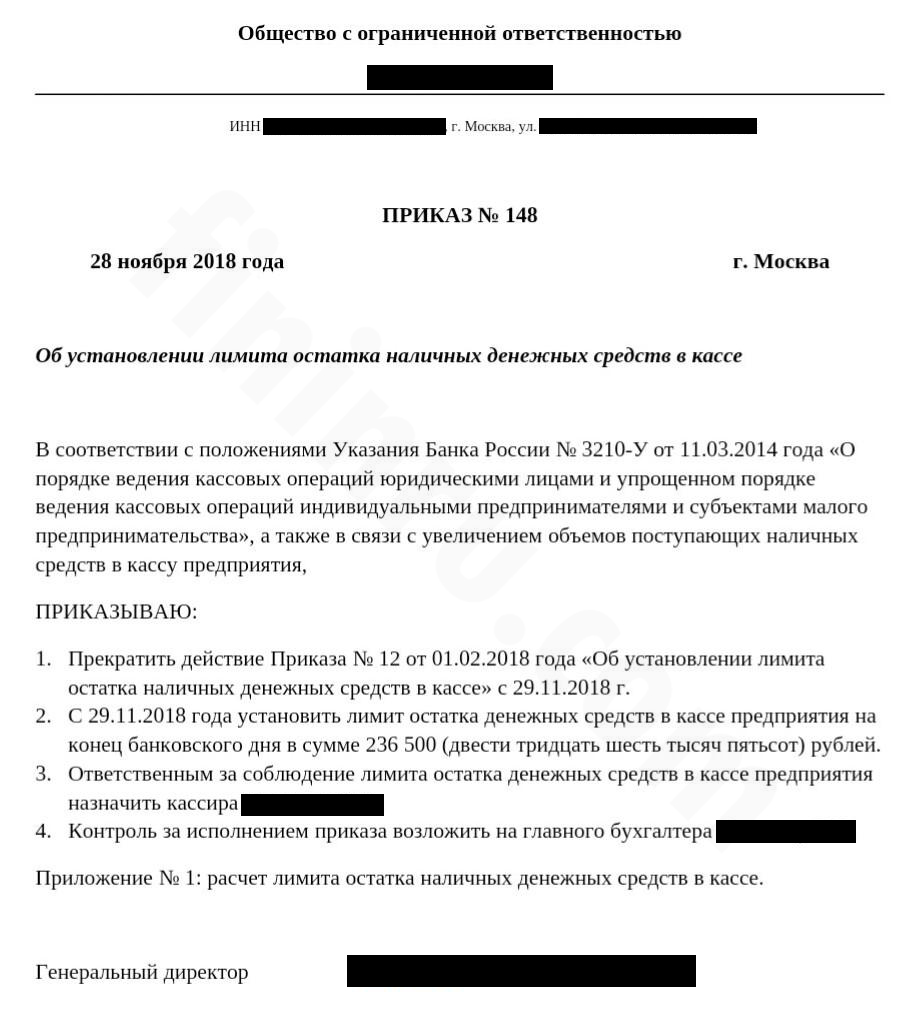

Ниже предлагаем ознакомиться с образцом приказа об установлении лимита кассы.

Образец документа о кассовом лимите. Отмена текущего и принятие нового приказов

Примечание 4. Документ выпускается на внутреннем бланке компании. При этом он получает номер, дату, обязательно визируется руководителем и должностными лицами, ответственными за соблюдение указанных норм. В приказе могут отмечаться санкции за нарушения требований. Детальная формула расчёта размещается или в основном тексте документа, или в приложении к нему.

Приказ об отмене кассовых ограничений

КЛ отменили для малых организаций и индивидуальных предпринимателей, но сегодня всё ещё многие продолжают придерживаться его.

Отмена лимита требует выпуска приказа и информирования всех сотрудников. Даже самозанятые предприниматели должны издавать соответствующий документ, прежде чем прекращать соблюдение КЛ (иначе могут возникнуть претензии со стороны налоговиков).

Образец акта мы уже представили выше. В нём одновременно зафиксированы и отмена текущего, и введение нового приказов.

Заключение

Лимит кассы – это мера ограничения максимальной суммы, допустимой к хранению предприятием. То, как реализуется на практике и рассчитывается ЛК, отрегулировано двумя законодательными актами: статьёй 15 (п.1) КоАП и Указанием Банка России №3210-У. Хотя с 2014 года ограничительная мера отменена для малого бизнеса, совсем забыть о ней нельзя. В противном случае со стороны контролирующих органов могут появиться претензии.

Источник: fininru.com