Как видим, прямого упоминания расходов на инкассацию в перечне нет. Можно ли затраты на эти цели расценить как расходы на оплату услуг кредитных организаций?

Для ответа на этот вопрос финансисты отсылают к нормам Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности». В статье 5 этого документа сказано, что операция по инкассации денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц относятся к банковским операциям кредитной организации.

Понятие инкассации денежных средств содержится и в Положении Банка России от 29.01.2018 № 630-П, которым определен порядок ведения кассовых операций с валютой РФ и установлены правила хранения, перевозки и инкассации наличных денег в кредитных организациях на территории РФ.

Согласно пункту 1.1 указанного положения при совершении банковской операции по инкассации денежных средств кредитная организация осуществляет, в частности, кассовые операции:

Галилео | Инкассаторы [Collectors]

При совершении инкассации наличных денег кредитная организация осуществляет (п. 1.5 положения):

- сбор наличных денег клиентов;

- их доставку в кредитную организацию, в том числе сданных клиентами через автоматические сейфы, для зачисления их сумм на банковские счета (п. 1.5 положения).

К признакам инкассации как банковской операции можно отнести технологическую неразрывность упорядоченной совокупности функционально связанных операций и процедур по доставке наличных денег в кредитную организацию с осуществлением кассовых операций и безусловной обязанностью зачисления (перечисления) соответствующих сумм денежных средств на банковские счета клиентов. Исходя из приведенных норм инкассация и кассовое обслуживание только в совокупности будут составлять банковскую операцию, которую вправе осуществлять исключительно кредитные организации на основании лицензии Банка России (решение Пермского УФАС России от 19.10.2020 по жалобе № 202000120047002416).

Если расходы отвечают указанным признакам и соответствуют критериям, указанным в пункте 1 статьи 252 НК РФ (являются экономически обоснованными, документально подтвержденными и направлены на получение дохода) (п. 2 ст. 346.16 НК РФ), их можно признать при исчислении налоговой базы по единому налогу, уплачиваемому при применении УСН.

Источник: www.vdgb.ru

Как оформить по бухгалтерии сдачу денег инкассатору

Большинству предприятий приходится периодически передавать денежные средства в свой банк, чтобы обеспечить их сохранность и не превысить норматив по количеству наличности. Эта ответственная процедура подразумевает совершение определенных действий, а непосредственно сдача денег инкассатору оформляется бухгалтерской записью. Рассмотрим, как правильно выполнить все формальности.

Как организовать инкассацию выручки из торговой точки?

Как происходит передача

Денежную наличность держат в кассе определенное количество времени, по истечении которого излишки от реализации товаров, услуг и т. п. необходимо передать в банк на расчетный счет предприятия. Это делают не только в целях безопасности, но в силу требований, установленных указанием ЦБ РФ № 3210-У.

Данную операцию обычно выполняет кассир или специалист службы инкассаторов.

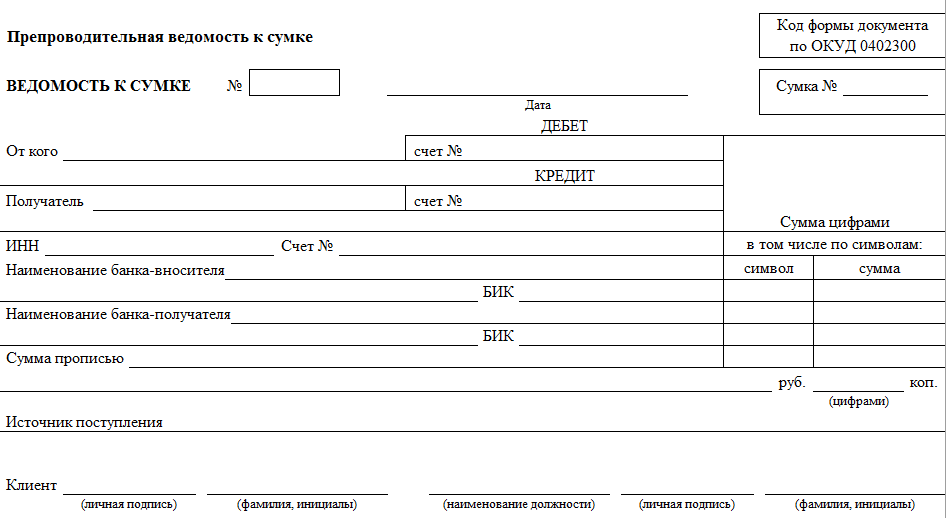

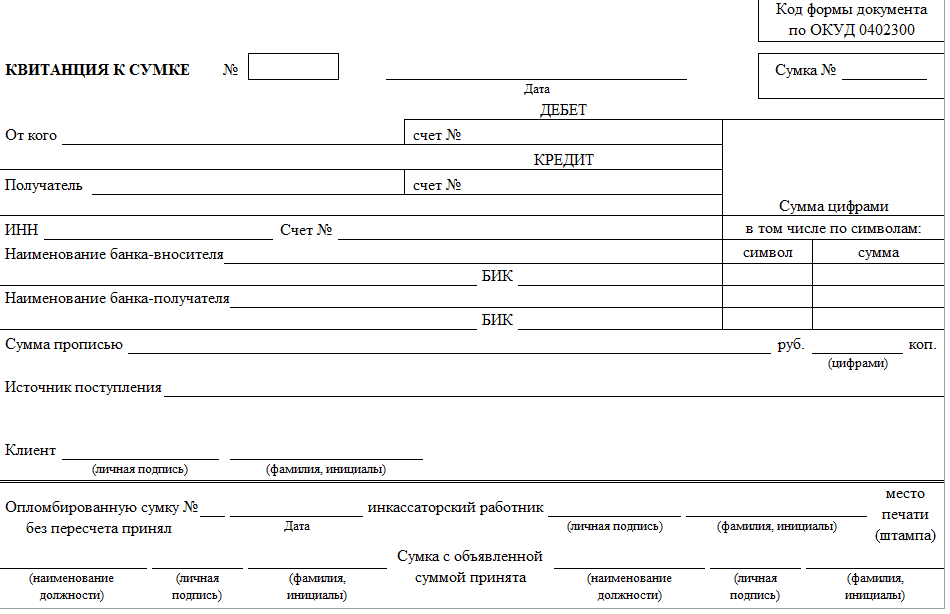

Передачу денежных средств оформляют предпроводительной ведомостью к сумке 0402300.

Данная ведомость представляет собой пакет документов из 3-х частей (см. таблицу).

| № | Название | Пояснение |

| 1 | Ведомость | Заполняет клиент финансового учреждения. В ней указывают дату, название организации, ИНН, подписи ответственных лиц и т. д. |

| 2 | Накладная | Бухгалтерский документ, передаваемый вместе с сумкой и содержащий разные реквизиты (дату и номер, название банка, размер наличных денег и др.) |

| 3 | Квитанция | Доказывает факт принятия сумки с денежной наличкой |

Важные нюансы

- В качестве подтверждения у компании остается квитанция. Она обязательно должна иметь подпись и штамп, сделанные работником инкассационной службы.

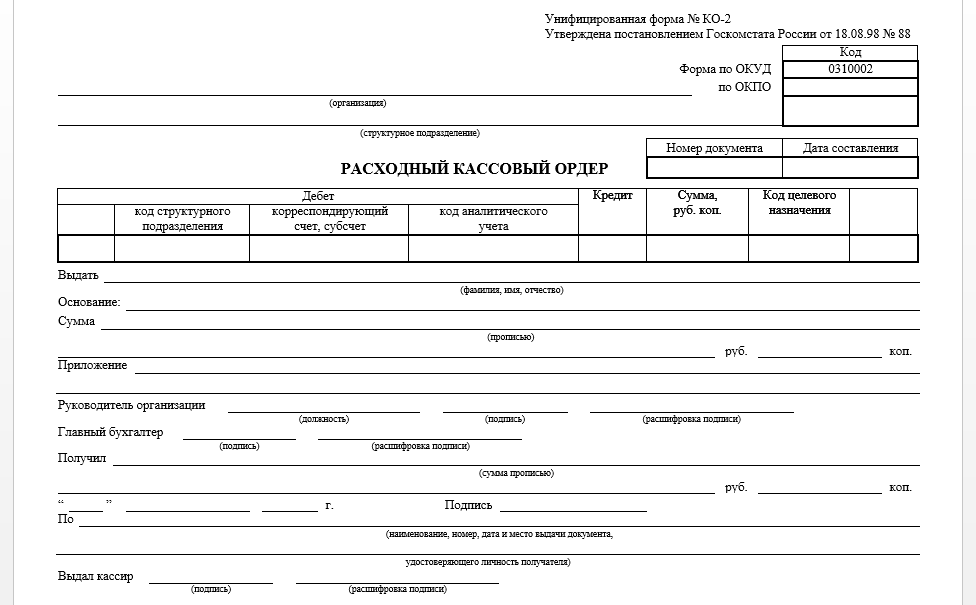

Основные проводки

Процедура сдачи денег инкассатору оформляется бухгалтерской записью на основании квитанции к сумке и расходно-кассового ордера. Корреспонденция идет со счетом № 57 «Переводы в пути».

Передачу наличности в иностранных денежных единицах в учете проводят обособленно от российских рублей (приказ Минфина № 94н 2000 г.).

////

Проводки и их суть показаны ниже в таблице.

| Бухгалтерская запись | Описание хозяйственной операции | |

| Дт | Кт | |

| 57 «Переводы в пути» | 50 «Касса» | Передача денежных средств работнику инкассаторской службы |

| 51 «Расчетные счета» / 52 «Валютные счета» | 57 | Зачисление денежных средств на счет |

ПРИМЕР

30 января 2017 года ООО «Гуру» оприходовало выручку в размере 800 000 рублей. Для расчета с подотчетными лицами выделено 500 000 руб. Поскольку лимит кассы ограничен суммой в 150 000 руб., оставшиеся средства передают инкассаторам для внесения на расчетный счет.

Бухгалтерские записи по состоянию на 30.01. 2017 будут следующими:

- Дт 50 – Кт 62 (800 000 руб.) – поступление денежных средств в кассу;

- Дт 71 – Кт 50 (500 000 руб.) – наличные переданы подотчетным лицам;

- Дт 57 – Кт 50 (150 000 руб.) – передача денег инкассатору для размещения на расчетном счету.

После пополнения счета (обычно происходит на следующий день) пишут проводку:

Дт 51 – Кт 57 (150 000 руб.) – поступление выручки за 30.01.2017 на расчетный счет ООО «Гуру».

Правильное написание бухгалтерских проводок – гарантия безошибочного составления отчетности. Когда вам предстоит сдача денег инкассатору и оформление бухгалтерской записи, помните о наших советах и проверяйте наличие необходимых документов. Все это поможет вести эффективный учет денежных средств и избежать нежелательных ситуаций.

Источник: buhguru.com