Финансовый отчет является обязательным условием для тех, кто ведет законную и, главное, эффективную в экономическом плане деятельность. За финоперации отчитываются и индивидуальные предприниматели, и юрлица. Одним из главных документов является кассовая книга.

Заполнение кассовой книги – неотъемлемая часть работы. Именно в ней в срок отображаются операциипо приходу и расходу налички. Ежегодно законы усовершенствуются и диктуют требования к оформлению и структуре этого документа. За нарушение кассовой дисциплины грозит серьезная ответственность.

Что это такое?

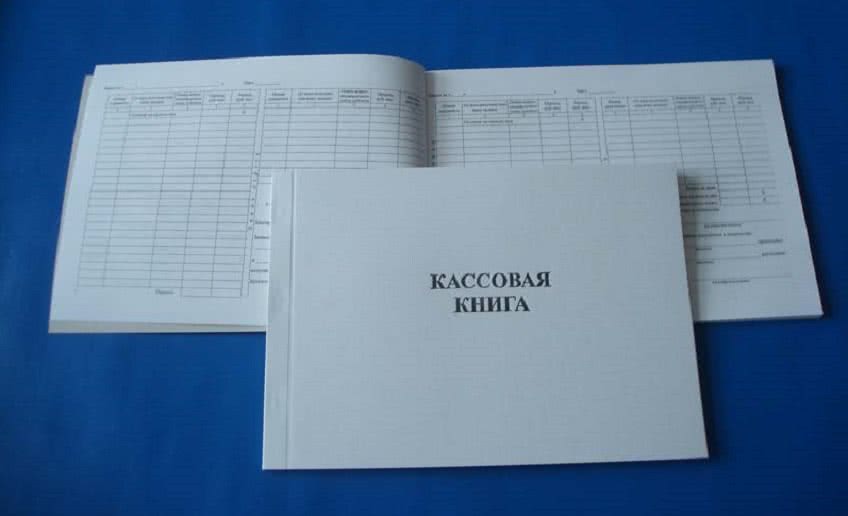

Кассовая книга (КК) – т. н. брошюрка, состоящая из документации – расходных и приходных ордеров. Контроль за соблюдением кассовой дисциплины осуществляет кассир или руководитель организации.

Действующее законодательство РФ предусматривает ведение КК вручную и в электронном виде. Заполняется КК бухгалтером, кассиром или кем-то, кого уполномочили. Отчет по КК составляет кассир, а контроль за соблюдением кассовой дисциплины ведет предприниматель – именно он ответственен за качественность и своевременность ее заполнения.

Как вести кассовую книгу?

Бланк кассовой книги состоит из 2-х частей:

- вкладной лист;

- отчет кассира.

Вкладной бланк обязательно должен дублировать отчет кассира. При этом вкладной бланк можно заполнить под копирку. Этот вкладной бланк остается в КК, а отчеты сдаются в бухгалтерию.

Первичная документация?

Относится ли КК к первичной документации? Отнюдь. Посему ее невозможно адаптировать под разные учеты. Иными словами, КК – строго регламентированный документ со своей формой и правилами заполнения. Согласно последним, заполняется книга каждый день и очень важно, чтобы операции в ней были отображены правильно.

При этом данные из книги в обязательном порядке сверяются с имеющимися в наличии кассовыми документами.

В конце рабочего дня подводятся итоги по КК, которые подразумевают также расчет кассового лимита, что по итогу перейдет на следующий день. Итоговые значения заверяются подписями кассира и главбуха.

Чтобы учет денег на предприятии был максимально простым, удобным, прозрачным и понятным, нужно грамотно и правильно заполнять КК, а также всю расходную документацию.

Правила ведения

Основанием для заполнения кассовой книги являются приходные и расходные ордеры. Мы уже упоминали, что ИП сам вправе выбрать, в каком именно виде вести КК – вручную или в электронном.

Для первого варианта ее необходимо распечатать, скрепить и пронумеровать странички. Подшивать и заверять документ главбухом и руководителем обязательно. Должен быть титульный лист. На титульном листе указываются реквизиты предприятия – название. Также титульный бланк содержит данные о годе, в котором заведена книга, и коды ОКПО.

Существуют следующие правила, согласно которым происходит оформление КК:

- При допущенных ошибках в книге бумажного образца их можно исправлять. Для этого достаточно перечеркнуть аккуратно тоненькой линией неточность и сверху написать правильные данные. Исправления в кассовой книге затираниями или подчищениями строго запрещаются! Все исправления в кассовой книге должны быть заверены и кассиром, и главбухом, по ним составляется отчет.

- Ведение электронной КК ничем не отличается от бумажной. При закрытии книги ежедневно данные сверяются с документами, после чего странички распечатывают и заверяют у ответственных лиц. Распечаткой занимается кассир, после чего листики вместе с приходниками и расходниками относит главбуху на сверку.

- Распечатанные листы из электронной КК остаются для хранения у кассира, в конце года сшиваются в единую книгу, по которой делается отчет. После этого ее необходимо заверить при помощи печати и всех необходимых подписей. При этом уполномоченные сотрудники подсчитывают и указывают, сколько страниц. В новом году заводится и новая книга, подшивать – обязательно.

- Заверить электронный вариант можно при помощи электронной подписи. Так распечатки становятся необязательными, достаточно хранения электронной книги на компьютере и распечатать ее, когда закончится период, за который составляется отчет.

Порядок ведения кассовой книги предусматривает контроль всех финсредств организации. В обязательном порядке руководитель или главбух сверяют все данные с имеющейся документацией. Каждый приходный и расходный ордер обязательно отображается в КК. Кроме того, обязательно отображаются выплаты з/п, компенсации. Пример: при расчете компенсации за неиспользованный отпуск сумма начисляется в задолженность сотруднику по з/п и все это отображается лист кассовой книги.

Как выбрать?

Выбор бумажной КК или в электронном виде – сугубо индивидуален. Важно, чтобы такой документ было удобно вести. Например, в электронном виде документ удобнее тем, что колонки могут содержать больше информации, да и корректировать данные намного проще в электронном виде. Способ хранения на компьютере тоже весьма удобен, это убережет от кипы ненужных бумаг и путаницы.

Срок хранения у КК не менее 5 лет после того, как закончится отчетный период. При этом условия хранения должны быть соответствующими. Обеспечение условий хранения возлагается на хозсубъект.

Особенности заполнения вручную

В нынешнем периоде есть также требования к ведению бумажной КК. Так, кассир (или тот, кто ведет книгу) обязательно должен записывать остатки наличных. Важно, чтобы остаточный вариант на конец дня совпадал с суммой на начало следующего. А вот информация про выдачу з/п и других похожих расходов (пример – выплата увольнительных) отображается отдельно. Среди других требований:

- В случае нехватки бланка (пример – много записей за день) можно использовать следующий лист. При этом кассир обязательно на дополнительном листике должен сделать соответствующую надпись – «перенос», указав ту же дату, что стоит на предыдущем листе.

- В конце дня (смены) все данные проверяются и сверяются главбухом – составляется отчет. Если заполнение выполнено правильно, бухгалтер заверяет записи подписью и отдает книгу обратно кассиру. При этом отрывные листки, приходники и расходники остаются в бухгалтерии – специалист использует их, чтобы составить отчет, а вкладной бланк – в КК у кассира.

КК для ИП

До недавнего времени, а точнее до 2014 г., ИП, что работали на общих налоговых системах или ЕНВД, в обязательном порядке должны были заниматься ведением КК, в которой отображались все операции с наличными средствами за определенный срок. Однако в том же году произошли изменения в законодательстве.

Теперь, согласно им, ИП имеет право не заводить подобную книгу, но при условии, что документооборот включает расчетные и платежные ведомости (в них, как пример, фиксируются выплаты з/п).

В этом случае КК может быть вспомогательным документом для контроля своих финансовых операций.

Однако это не означает, что при начале деятельности ИП не должен задаться вопросом о том, заводить ли ему КК. Наоборот, он должен обратиться в налоговый орган, чтобы узнать все тонкости и нюансы, и только после этого приступать к работе, имея в наличии все необходимые документы. Там же, в налоговой, разъяснят, в каких ситуациях можно обойтись без печати, а в каких она – обязательно должна быть в наличии у ИП.

Дисциплинарные проверки

Проверка кассовой дисциплины осуществляется налоговыми органами. Обычно происходят такие проверки раз в год. Однако есть ряд случаев, когда проверять могут и чаще, чем в установленный срок:

- если фирму уличили или заподозрили в нарушениях;

- если имеются жалобы, пример – отказ выдавать чек;

- если предприятие убыточно.

Проверка кассовой дисциплины – многоэтапное действие. Сперва принимается решение о том, что будет подобная проверка. Проверяет обычно руководитель или заместитель налоговой. Далее руководителю ИП предъявляется поручение о проведении проверки. После этого в срок 28 дней ИП обязан предоставить все необходимые и запрашиваемые инспектором документы.

После этого проводится их проверка, сопоставление данных и составляется соответствующий акт с результатами выполненных работ и заключением. Отчет остается в налоговой и с ним также ознакамливают ИП.

Ответственность за нарушения

Ответственность за нарушение кассовой дисциплины несет руководитель предприятия и главбух. Меры ответственности предусмотрены ст. 15.1 КоАП. В перечне нарушений, за которые могут наказать:

- расчеты наличкой сверх установленного размера;

- неоприходованные (или оприходованные не в полной мере) наличные;

- превышенные лимиты кассовых остатков в установленный срок.

В случае обнаружения этих нарушений должностным лицам грозит административный штраф в размере около 5000 р. На юрлиц накладывается штраф до 50000 р.

ВАЖНО! Обычно штрафные санкции касаются руководителя и самого предприятия.

Вывод

Кассовая книга – важный и необходимый документ, который не только поможет контролировать денежные обороты, но и поспособствует налаживанию работы с проверяющими и налоговыми органами. Чтобы не возникало проблем, книгу нужно заполнять в срок и, главное, правильно. Именно она поможет составить налоговый отчет без единой ошибки.

Совет предпринимателю. Даже в том случае, если ваш бухгалтер опытный и компетентный, и вы ему доверяете на 100%, не ленитесь периодически проверять КК, для этого можно даже установить срок. Все мы люди и каждому из нас свойственно допускать ошибки (в том числе и неумышленные). Такие проверки помогут избежать проблем в будущем, а также уберегут от возможных внутренних махинаций с документацией.

Источник: letip.ru

Нужна ли кассовая книга при усн

Бушуева Я. О.,

налоговый консультант,

член Палаты налоговых консультантов,

эксперт службы Правового консалтинга

компании «Гарант»

- определять лимит остатка наличных денег;

- хранить на банковских счетах в банках наличные деньги сверх установленного лимита остатка наличных денег;

- оформлять кассовые операции приходными и расходными кассовыми ордерами;

- обеспечивать наличие кассовых и других документов, оформляемых при ведении кассовых операций, в течение сроков, установленных законодательством об архивном деле в РФ;

- вести кассовую книгу.

ПОЛЕЗНО ЗНАТЬ

Упрощения касаются индивидуальных предпринимателей, включая фермеров, и тех юридических лиц, которые являются субъектами малого предпринимательства.

Упрощенный порядок

С 01 сентября 2013 года Банк России наделен правом устанавливать упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства (абз. 5 ст. 34 Федерального закона от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»). В целях реализации указанного полномочия им был подготовлен проект Указания «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее – Указание).

ПОЛЕЗНО ЗНАТЬ

Критерии отнесения лиц к субъектам малого предпринимательства установлены ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Согласно тексту проекта Указание подлежало официальному опубликованию в «Вестнике Банка России» и должно было вступить в силу с 01 января 2014 года, за исключением абз. 5 п. 4 Указания, который вступает в силу с 01 января 2015 года (п.п. 8 и 8.1 Указания). Со дня вступления в силу Указания Положение № 373-П утрачивает силу (п. 8.2 Указания).

Новый порядок определяет особенности ведения кассовых операций на территории России юридическими лицами, а также упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства.

Но на момент написания статьи Указание не было утверждено, и если к моменту принятия его текст не изменится, индивидуальных предпринимателей, а также субъектов малого предпринимательства ждет ряд изменений.

ВАЖНО В РАБОТЕ

Указание Банка России освободило компании на «упрощенке» и компании на едином сельхозналоге от необходимости заполнять поля «Дебет» и «Кредит» в кассовых документах. Но из этого локального предписания

не следует делать вывод, что такие юрлица могут не вести бухучет.

Лимит остатка кассы

Приятным нововведением для индивидуальных предпринимателей, а также лиц, относящихся к субъектам малого предпринимательства, является отмена обязанности по установлению лимита остатка наличных денежных средств (абз. 10 п. 2 Указания).

Кассовая книга

Индивидуальным предпринимателям, а также субъектам малого предпринимательства разрешено не вести кассовую книгу. Для этого необходимо, чтобы в соответствии с налоговым законодательством учет доходов и расходов (учет доходов) велся указанными лицами в Книге учета доходов и расходов (Книге учета доходов) (абз. 9 п. 4.6 Указания).

Это требование соблюдается, ведь Книгу учета доходов и расходов налогоплательщики, применяющие УСН, обязаны вести на основании ст. 346.24 НК РФ. Форма книги, а также порядок ее заполнения утверждены приказом Минфина России от 22.10.2012 № 135н.

ВАЖНО В РАБОТЕ

С 01 января 2014 г. зачисление денег на банковский счет с помощью почты не предусмотрено. «Почтовый» вариант может быть расценен как несоблюдение порядка хранения свободных

денежных средств (п. 1 ст. 15.1 КоАП РФ).

Кассовые документы

Согласно абз. 2 п. 4.1 Указания предприниматели смогут не оформлять кассовые документы. Чтобы воспользоваться предоставленным правом, ИП должны вести учет доходов и расходов (либо только доходов) в Книге учета доходов и расходов.

Согласно п. 1.1 Порядка заполнения Книги учета доходов и расходов ИП, применяющие УСН, ведут книгу на основании первичных документов. Следовательно, кассовые документы можно не оформлять. Однако неясно, какие документы будут являться основанием для отражения в книге, например, расходов на оплату труда.

Ранее заработная плата учитывалась в книге на основе расходного кассового ордера или расчетно-платежной (платежной) ведомости. В принципе аналогичное требование сейчас содержится и в п. 6 Указания. Возможно, таким документом будет являться расчетно-платежная (платежная) ведомость.

Нужно обратить внимание, что абз. 2 п. 4.1 Указания освобождает от обязанности по оформлению кассовых документов только предпринимателей и не распространяется на организации. Поэтому они должны будут по-прежнему оформлять кассовые документы.

Порядок для всех остальных

Если компания, применяющая УСН, не относится к ИП и субъектам малого предпринимательства, то при ведении кассовых операций с учетом нового порядка ей необходимо учитывать следующие моменты.

Юридические лица по-прежнему должны устанавливать лимит остатка наличных денежных средств (п. 2 Указания). Он определяется экономическим субъектом самостоятельно, исходя из характера его деятельности с учетом объемов поступлений или выдач наличных денег. Для расчета лимита используется формула, приведенная в приложении 2 к Указанию. Порядок расчета лимита не изменился.

При этом введено понятие обособленного подразделения и прописан порядок установления лимита для таких подразделений.

ПОЛЕЗНО ЗНАТЬ

На новом листе кассовой книги не предусмотрено отражение сумм, не включаемых в лимит на конец дня. Впрочем, специально обособлять эти сведения нет необходимости. Они берутся из расчетно-платежных или платежных ведомостей, предусматривающих выплаты работникам на протяжении нескольких дней.

Наличные деньги сверх установленного лимита должны храниться на банковских счетах (абз. 7 п. 2 Указания). Уполномоченный представитель юридического лица сдает наличные деньги (п. 3 Указаний):

- в банк, в котором юридическому лицу открыт банковский счет;

- в организацию, входящую в систему Банка России, осуществляющую перевозку наличных денег, инкассацию наличных денег, операции по приему, пересчету, сортировке, формированию и упаковке наличных денег клиентов банка.

Таким образом, будет исключена возможность зачисления наличных денежных средств на банковский счет с помощью организации федеральной почтовой связи.

Еще одним новшеством является то, что юридическое лицо и индивидуальный предприниматель смогут вести кассовые операции с применением программно-технических комплексов. Программно-технические комплексы, конструкция которых предусматривает прием банкнот, должны иметь функцию распознавания не менее четырех машиночитаемых защитных признаков банкнот Банка России, перечень которых установлен нормативным актом ЦБ РФ. Это новшество планируется ввести в действие с 01 января 2015 года (п. 8.1 Указания).

ВАЖНО В РАБОТЕ

Больше не придется оформлять листы кассовой книги в двух экземплярах. Правда, обособленное подразделение по-прежнему должно передавать юридическому лицу копии листов своей кассовой книги. Но по новым правилам делать это не позднее следующего рабочего дня не обязательно.

Указанием утверждены новые формы документов, которые используются для оформления кассовых операций, а именно (см. приложения 1, 3–7):

- кассовая книга;

- приходный и расходный кассовые ордера;

- книга учета выданных и принятых кассиром наличных денег;

- расчетно-платежная и платежная ведомости.

Перечисленные формы документов могут оформляться на бумажном носителе или в электронном виде (п. 4.7 Указания).

ПЕРВОИСТОЧНИК

Субъекты малого предпринимательства, включая предпринимателей, могут вести кассовые операции в упрощенном порядке.

Пункт 19 ст. 14 и п. 2 ст. 50 Федерального закона от 23.07.2013 № 251-ФЗ.

Документы на бумажном носителе оформляются от руки или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение, и подписываются собственноручными подписями.

Документы в электронном виде оформляются с применением технических средств с учетом обеспечения их защиты от несанкционированного доступа, искажений и потерь информации. Документы, оформленные в электронном виде, подписываются электронными подписями в соответствии с требованиями Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Разработанные формы обновлены и упрощены. Так, например, форма приходного кассового ордера теперь не содержит квитанцию к приходному кассовому ордеру (п. 3.2 Положения № 373-П), которая выдавалась в подтверждение приема наличных денег. Согласно новому порядку при соответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере, кассир подписывает его, проставляет на экземпляре ПКО, выдаваемого вносителю наличных денег, оттиск печати (штампа) и выдает ему указанный экземпляр приходника. То есть фактически ПКО выписывается в двух экземплярах.

ВАЖНО В РАБОТЕ

Новые Указания (п. 4.2), в отличие от Положения № 373-п (п. 2.1), допускают оформление кассовых ордеров должностным лицом юридического лица, физическим лицом, с которыми заключены договоры гражданско-правового характера, – об оказании услуг по ведению бухгалтерского учета.

В документах, используемых для выплаты заработной платы, таких как расчетно-платежная и платежная ведомос-ти, реквизит «депонирована сумма» заменен на реквизит «сумма невыданных наличных денег». При этом абз. 3 п. 6.5 Указания не содержит обязанности по сдаче в банк невыданной заработной платы, что ранее было предусмотрено п. 4.6 Положения № 373-П.

ПОЛЕЗНО ЗНАТЬ

В расчетно-платежной и платежной ведомостях предусмотрен реквизит «сумма невыданных наличных денег». Понятие депонирования упразднено. Указание (п. 6.5) не обязывает сдавать в банк невыданные средства, как того требует Положение (п. 4.6).

Соответственно отпадает необходимость в составлении реестра депонированных сумм.

Однако не стоит забывать, что продолжительность срока выдачи наличных денег по выплатам заработной платы не может превышать пяти рабочих дней (включая день получения наличных с банковского счета на указанные выплаты) (п. 6.5 Указания). При этом накопление денег в кассе сверх установленного лимита остатка наличных не допускается. Поэтому если невыданная работникам заработная плата не будет сдана в банк после установленного пятидневного срока, организации необходимо контролировать, не превышен ли данный лимит.

Что касается порядка выдачи денежных средств под отчет, то он не изменился.

Источник: buhpressa.ru

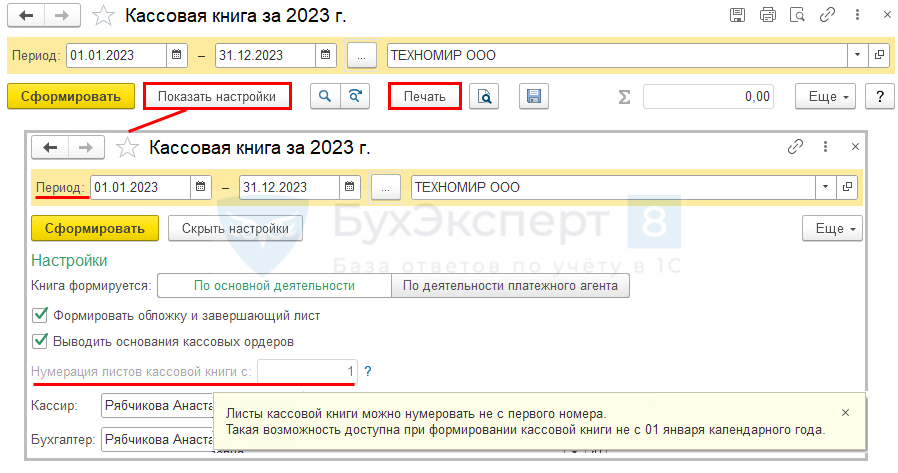

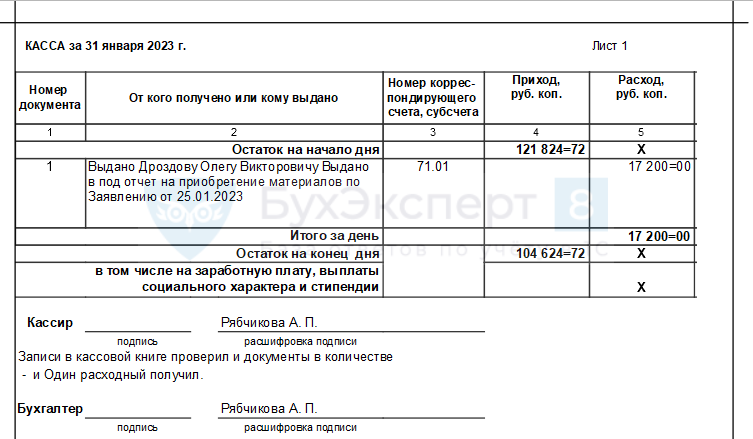

Как подшить кассовую книгу, распечатанную из 1С 8.3 Бухгалтерия

Как часто распечатывать и брошюровать кассовую книгу

Как вести и распечатывать кассовую книгу — в статье Кассовая книга в 1С 8.3 — где находится, как сформировать

Из п. 4.6 Указания Банка России от 11.03.2014 N 3210-У, которое регламентирует порядок ведения кассовых операций, следует, что, если книга ведется в бумажном виде (без применения ЭЦП), ее листы распечатываются ежедневно. А вот порядок брошюровки кассовой книги не установлен.

Выберите удобный вариант брошюровки, исходя из количества операций, и закрепите в учетной политике. Например, можно указать, что книга сшивается:

- ежедневно (ежемесячно и т. д.);

- в конце года;

- по запросу проверяющих.

Электронная кассовая книга оформляется с применением технических средств, которые защищают ее от несанкционированного доступа, искажений, потерь информации (пп. 4.7 п. 4 Указания N 3210-У) и подписывается УКЭП (ч. 1 ст. 5, ч. 1 ст. 6 Федерального закона от 06.04.2011 N 63-ФЗ).

Печатать и сшивать листы такой книги не нужно.

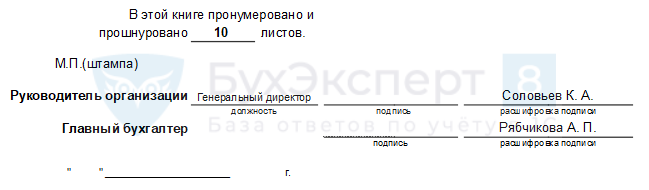

Как подшить кассовую книгу

Инструкций по брошюровке кассовой книге нет, за основу можно взять Постановление Госкомстата от 18.08.1998 N 88.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Основные принципы брошюровки:

- сквозная нумерация (может начинаться с 1 января или за каждый период отдельно);

- листы сшиваются так, чтобы при раскрытии все данные хорошо читались;

- концы ниток скрепляются пломбой с указанием количества листов за период.

Титульный лист не нумеруется. Если книга сшивается несколькими частями, и нумерация продолжается, то каждый следующий титульный лист включается в нумерацию без указания на нем номера.

На практике это выглядит так:

- распечатайте кассовую книгу за нужный период, выберите настройки;

- листы книги подшейте по порядку любым удобным способом и материалом (дырокол, шило, нитки, веревка и т. п.);

- вырежьте следующий фрагмент последнего листа и используйте как пломбу — плотно заклейте концы нитки:

- заверьте подписями и печатью (если используете), чтобы край оттиска выходил за пломбу.

Храните кассовую книгу не менее 5 лет.

См. также:

- Ведение кассовой книги в организации, имеющей ОП

- Порядок ведения кассовых операций: законодательство

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Статьи движения денежных средств в 1С 8.3: как настроитьОдин из отчетов, которые предоставляются в составе бухгалтерской отчетности, —.

- Кассовая книга в 1С 8.3 — где находится, как сформироватьВедение кассовой книги обязательно, если в организации не предусмотрен упрощенный.

- Лимит кассы в 1С 8.3 — где найтиЛимит остатка кассы лучше устанавливать при первоначальном вводе сведений об.

- Первичные документы по кассеБланки кассовых документов — одни из немногих, которые не могут.

Оцените публикацию

(Пока оценок нет)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете