При исчислении и оплате налога на добавленную стоимость применяется особая система ведения документации для более полного отражения информации, внесённой в декларации по НДС. Чтобы зарегистрировать все поступающие и исходящие счета-фактуры, заполненные при выполнении сделок и расчётов, формируются книги продаж и покупок.

Что такое книга продаж и покупок

Бухгалтерские регистры в виде книг продаж и покупок заполняются в виде электронной или бумажной документации. Это обязаны делать все лица, являющиеся плательщиками НДС. При проведении бухгалтерского учёта требуется вести книги продаж и покупок, предназначенные для использования при налоговом учёте. Они должны быть представлены в налоговые органы при проведении проверок.

Заполнение книги (либо отдельно книги покупок и книги продаж) производится по установленной Постановлением № 1137 Правительства РФ от 18.09.2014 г. форме. В неё заносятся документы, которые служат подтверждением права организации на налоговый вычет.

Как сформировать книгу продаж и книгу покупок в 1С

Основные из них — это счета-фактуры:

- предоставленные продавцами на отгруженную продукцию, оказанные услуги, по авансовым платежам;

- авансовые от продавца на отгрузку уже зарегистрированных в книге ранее ТРУ;

- корректировочные, на понижение стоимости отгрузок у продавца и увеличение её у покупателя;

- на СМР для собственного использования, если НДС по ним принимается к вычету.

В книге, кроме счетов-фактур, могут быть зарегистрированы другие документы: бланки строгой отчётности (при командировках), таможенная документация при уплате НДС при ввозе, заявление о том, что на ввозимый товар начислены косвенные налоги.

Регистрируемые в КПП документы

Выписка из нее

При встречной проверке предоставляется не вся книга, а только выписка из неё. Все те листы или строки, которые затребовала налоговая инспекция, должны быть скопированы и распечатаны. На каждом из них ставится надпись «копия верна», печать и подпись руководителя.

Чаще всего выписка делается только той строки, которая касается определённого контрагента, так как в случае встречной проверки требуется информация только об определённом контрагенте и операциях с ним.

Что такое книга продаж и покупок, расскажет видео ниже:

Кто обязан заполнять

Ведение книги покупок обязательно только для тех лиц, кому полагаются налоговые вычеты по уплате НДС, так как основная цель ведения такой книги состоит в том, чтобы применять её при исчислении вычетов по этому виду налогов. Следовательно, формирование книги покупок необязательно для предприятия:

- освобождённого от выплаты НДС (ст. 145, 145,1 НК РФ);

- занимающегося продажами товаров, услуг или работ за рубежом;

- производящего операции, которые не должны облагаться НДС в соответствии с ст.149 НК РФ.

С помощью книги продаж исчисляются суммы НДС, подлежащие уплате. Её требуется заполнить в каждом случае возникновения необходимости исчислить и заплатить данный налог.

Кому и как надо вести книгу покупок?

Формирование таких книг обязательно, если предприятие:

- включено в перечень плательщиков НДС;

- освобождено от уплаты НДС (п. 3 и п. 6 ст. 145 НК РФ);

- считается налоговым агентом по НДС. Сюда относятся лица, которые не входят в перечень плательщиков этого налога (уплачивающих налог по упрощённой схеме и так далее).

Книгу заполняет бухгалтерия предприятия, контроль производит руководитель или любое лицо, на которое возложена данная функция.

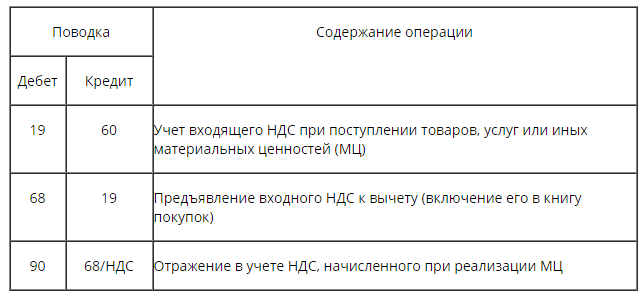

Проводки и коды

Для расчета и начисления НДС требуется использование проводок:

Проводки по КПП

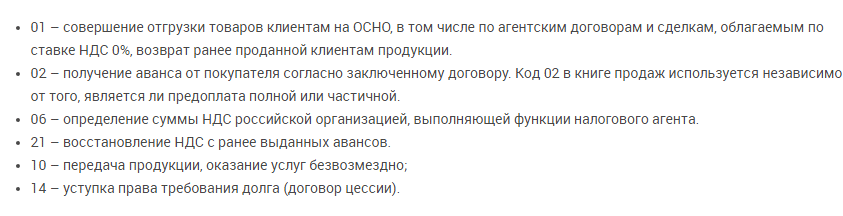

Коды при оформлении счетов-фактур

Для внесения первичной информации:

Коды для внесения первичной информации

Как регистрируются счёта-фактуры в книге покупок

Сведения, вносимые в книгу продаж и покупок, становятся источником для заполнения налоговой декларации, кроме того, она должна быть включена в декларацию: в п.8 вписываются данные из книги покупок, информация из книги продаж вводится в п. 9. Сама заполненная книга прилагается к декларации как доказательство достоверности вписанных данных. Счета-фактуры требуется регистрировать по датам их поступления в том периоде, когда появились обязанности по НДС.

Счёта-фактуры не нужно регистрировать при безвозмездной передаче товаров и услуг, если продукция передаётся через комитентов, при бумажно-валютных операциях на фондовых биржах.

- расчетные документы, предъявленные поставщиком с показателями по ставке НДС, а также учётные документы об отгрузке.

- документы с подтверждением уплаты НДС при отгрузке с указанием всех реквизитов, возникших при формировании вычета по НДС.

Декларации по НДС в КПП — тема видео ниже:

Формирование документа

- Счета-фактуры, принимаемые покупателями от продавцов, требуется зафиксировать в книге покупок. Их регистрируют по датам появления права на налоговый вычет.

- Продавец применяет книгу продаж для фиксации счетов-фактур, контрольных кассовых лент, бланков строгой отчётности при предоставлении покупателям работ и товаров. Если при проведении какой-либо операции появляется обязательство по начислению и уплате НДС, то все имеющиеся по этим операциям счета-фактуры требуется занести в книгу продаж.

- Регистрация производится в хронологическом порядке, счета должны быть зафиксированы в том периоде, когда возникает обязательство по уплате налога.

- Налогоплательщик самостоятельно определяет, по какой форме оформить книгу продаж и покупок: согласно Правил она заполняется в электронной и бумажной формах.

- Требуется книги покупок и продаж отправлять ФНС в электронном виде, к ним прилагаются заполненные декларации по НДС. Перед отправкой книги необходимо завизировать усиленной электронной подписью.

- После окончания налогового периода (квартала) книги в бумажном виде должны быть должным образом оформлены. Срок их оформления — до 25-го числа месяца, следующего за этим периодом.

- Все страницы книги необходимо пронумеровать в порядке поступления документов, прошнуровать. Каждая страница заверяется подписью директора или уполномоченного им работника предприятия, либо индивидуальным предпринимателем. Электронные книги таких действий не требуют, вся информация в них собрана в нужном порядке, подписывать или распечатывать их не требуется.

Оба варианта книги покупок и продаж должны сохраняться на предприятии 5 лет, начиная с даты, когда была произведена последняя запись.

- Корректировочный счет-фактура заполняется, если изменилась стоимость работ или услуг, то есть при изменении налоговой базы. Повышение и понижение вписывается в графу 5, изменение стоимости – в графу 4, графа 3 – это уточненное количество продукции, работ и услуг. Сведения в корректировочном счете должны относиться к тому периоду, когда он был выставлен.

- Исправление требуется, если в счёте-фактуре допущено много ошибок: опечатки, неправильный реквизит, неверные ставки по налогу. Заполняется новый с исправленными данными счёт-фактура. Он относится к тому периоду, когда был выставлен первоначальный ошибочный счёт.

Дополнительный лист

При возникновении каких-либо ошибок в ходе заполнения книги покупок или продаж, а именно в счетах-фактурах, требуется оформить специальный дополнительный лист, в который вписываются исправленные или новые данные. Необходимость оформления дополнительного листа возникает, если:

- допущена ошибка в реквизитах организации;

- счёт-фактура зарегистрирована ошибочно;

- пропущена очередная регистрация счёта-фактуры в налоговом периоде.

Лист заполняется по установленным правилам и должен в обязательном порядке прилагаться к книге, а также передаваться в налоговую инспекцию вместе с книгой.

Оформление книги в 1С показано в данном видео:

Ведение при разных системах налогообложения

- Наиболее распространённый вид налогообложения – это ОСНО, классическая форма. Предприятия, выплачивающие налоги по этой форме, обязаны исчислять и оплачивать в бюджет РФ все виды налогов, в том числе и НДС. Следовательно, заполнение книги покупок и продаж для таких лиц обязательно.

- Предприятия, выплачивающие налоги по ЕНВД, освобождаются от уплаты НДС, следовательно, они не обязаны оформлять книгу покупок и продаж. Им рекомендуется заполнять журнал учёта счетов-фактур на случай проверок.

- Это же касается организаций, выплачивающих налог по УСН, так как эта форма налогообложения исключает уплату НДС, кроме случаев импорта продукции в границах таможенной территории.

Бланк книги продаж можно скачать здесь.

Пример книги продаж

Понравилась статья? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, или Twitter.

Источник: uriston.com

Заполнение книги продаж – обязанность налогоплательщика по НДС

Книга продаж – неизменный спутник организаций и индивидуальных предпринимателей, которые находятся на общем режиме налогообложения и не имеют права на освобождение. Эта книга – важный налоговый регистр, на который налоговая инспекция при проверке обращает самое пристальное внимание, поэтому мелочей при его заполнении быть не может. Заполнение книги продаж осуществляется согласно Постановлению Правительства от 26.12.2011 г. №1137. Все выставленные покупателям счета-фактуры регистрируются в журнале в хронологическом порядке.

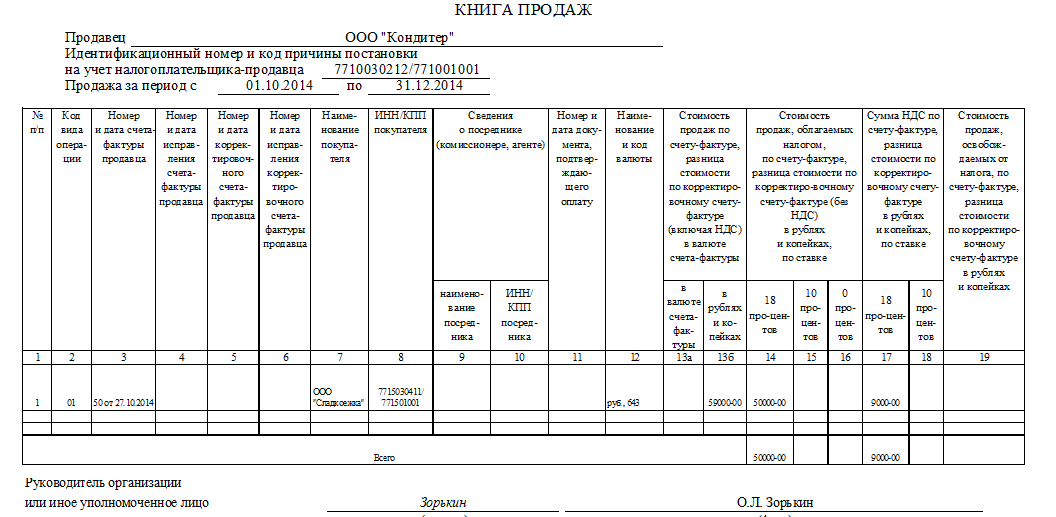

Структура книги продаж

Книга продаж ведется по выбору налогоплательщика в бумажном или электронном виде. При втором варианте брошюровка книги производится также как и книги покупок: сначала происходит распечатка, затем – нумерация и прошивка, потом книги скрепляется печатью и подписью руководителя. Это нужно сделать не позднее 20 числа месяца, следующего за прошедшим кварталом.

Заполнение книги продаж очень похоже на заполнение книги покупок. Вверху записывается наименование компании (ИП) – продавца, указывается ее ИНН/КПП, налоговый период.

Далее следует большая таблица, несущая основную информацию о продажах компании. Графы заполняются следующим образом:

1 – порядковый номер записи.

3 — вносятся данное о счете-фактуре.

4-6. заполняется при внесении изменений в счет-фактуру и выставлении корректировочного счета-фактуры.

7,8 — данные о покупателе.

9,10 — данное о посреднике.

11 — заполняется в случае предоплаты.

12 — код валюты берется из Общероссийского классификатора валют.

13а,13б — стоимость продаж с НДС.

14-18 — суммы НДС.

19 — стоимость продаж, освобождаемых от НДС.

Итоговые данные по книге используются при составлении налоговой декларации.

Исправления в книге продаж

Если в выставленном счете-фактуре имеются существенные ошибки, то составляется исправленный счет-фактура. При этом в книгу продаж придется внести исправления. Порядок исправлений зависит от того, когда была устранена ошибка в счете-фактуре – в текущем квартале или в следующем налоговом периоде.

Если исправляется счет-фактура, выставленный в текущем квартале:

— запись о первоначальном счете-фактуре аннулируется, т.е. она записывается еще раз, но значения в ней будут со знаком минус;

— регистрируется исправленный счет-фактура в книге за текущий квартал.

Дополнительные листы при этом заполнять не потребуется.

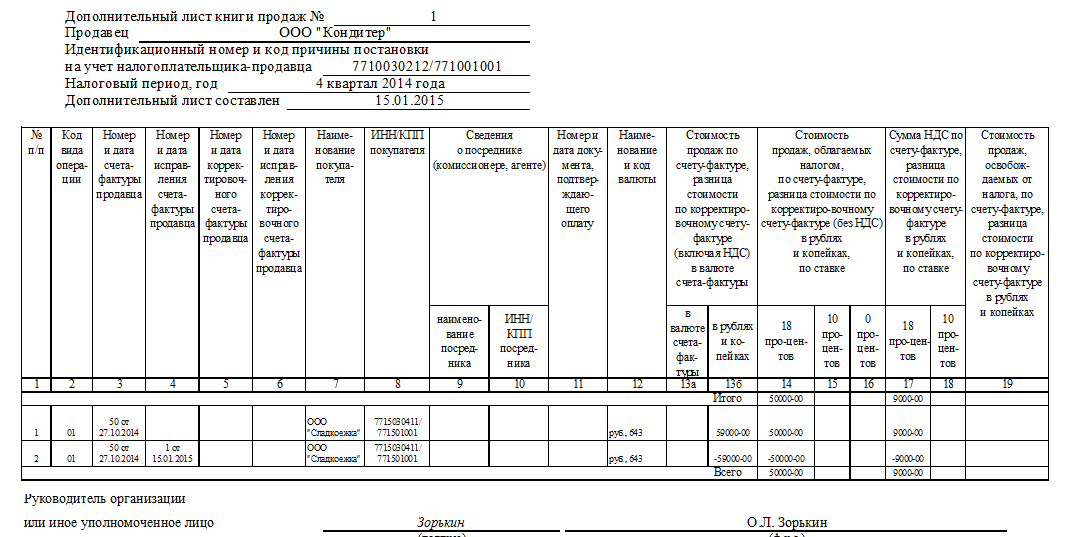

Если исправляется счет-фактура, выставленный в прошлом квартале:

— оформляется дополнительный лист к книге продаж, за период, в котором произошла отгрузка товаров и выписана первоначальный счет-фактура;

— в строку Итого переносятся итоговые показатели из книги продаж или из предыдущего дополнительного листа, если исправления уже вносились;

— на дополнительном листе сначала аннулируется запись (вносится строка с отрицательными значениями) первоначального счета-фактуры;

— далее на дополнительном листе регистрируется исправленный счет-фактура;

— подводятся правильные итоги и заполняется строка Всего.

При необходимости вносятся изменения в декларацию, доплачивается налог и пени в бюджет.

Если к первоначальному счету-фактуре был составлен корректировочный счет, который не меняется, то записи по нему исправлять не нужно.

Промашка со счетом-фактурой

Кроме внесения исправлений в счета-фактуры, могут встретиться и такие ситуации, когда тоже придется вносить изменения в книгу продаж. Например, счет-фактура выставлен ошибочно или его наоборот, забыли отразить в книге. Рассмотрим, как действовать в таком случае.

Счет-фактура выставлен ошибочно. Если текущий квартал, в котором выставлен документ, не закончился, то запись аннулируется в самой книге. Если закончился – то в дополнительном листе к книге за прошедший квартал.

Счет-фактуру забыли отразить в книге за прошлый квартал – документ регистрируется в дополнительном листе.

Пример

ООО «Кондитер» продало ООО «Сладкоежка»27 октября 2014 года шоколадные конфеты на сумму 59 000 руб., в том числе НДС 9000 руб. (счет-фактура №50 от 27.10.2014 г.). В Книгу продаж за 1 квартал были внесены записи.

В связи с выявлением ошибки в счете-фактуре №50 от 27.10.2014 г. 15 января 2015 года ООО «Кондитер» составило исправленный счет-фактуру. Поэтому первоначальный документ был аннулирован, а новый записан. Аннулирование приведено на рисунке.

Если у вас есть вопросы по заполнению книги продаж или дополнительных листов к ним, то вы можете задать их в комментариях!

Источник: pommp.ru

Книга продаж

Книга продаж имеет утвержденную форму, ее можно заполнять от руки либо в электронном формате. Форма и правила ведения книги продаж утверждены Постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

Хранение, передача в ФНС

Если вы заполняете книгу продаж в бумажном варианте, то ежеквартально (до 25 числа марта, июня, сентября и декабря) эту книгу потребуется подписать, прошить, пронумеровать и приложить к налоговой декларации. Если у продавца имеется ЭЦП, то электронный вариант книги продаж распечатывать не нужно, ее можно будет подписать и отправить в налоговый орган в режиме онлайн.

Хранить книги продаж — как бумажные, так и в электронном формате, необходимо в течение 5 лет с момента последней записи в ней.

В нашем сервисе вы можете заполнить и скачать шаблон Книги продаж, соответствующей требованиям законодательства РФ.

Книга продаж

| (в ред. Постановления Правительства РФ от 02.04.2021 № 534) | ||||||||||||||||||||||||||||||||

| КНИГА ПРОДАЖ | ||||||||||||||||||||||||||||||||

| Продавец | ||||||||||||||||||||||||||||||||

| Идентификационный номер и код причины постановки | ||||||||||||||||||||||||||||||||

| на учет налогоплательщика-продавца | ||||||||||||||||||||||||||||||||

| Продажа за период с | по | |||||||||||||||||||||||||||||||

| № п/п | Код вида опера-ции | Номер и дата счета- фактуры продавца | Код вида товара | Номер и дата исправ-ления счета- фактуры продавца | Номер и дата коррек-тировоч-ного счета-фактуры продавца | Номер и дата исправ-ления коррек-тиро-вочного счета-фактуры продавца | Наиме- нование покупа- теля | ИНН/ КПП поку- пателя | ||||||||||||||||||||||||

Источник: www.freshdoc.ru