Универсальный передаточный документ (УПД) был детально разобран в рамках пояснений Министерства финансов РФ как форма бухгалтерского первичного документа, позволяющая совместить в себе:

- Факт отражения налога на добавленную стоимость (НДС) – предназначение счёта-фактуры

- Факт закрепления передачи товарно-материальных ценностей – предназначение товарных накладных

В письме ФНС России напрямую говорится о возможности применения одного единого документа сразу для двух целей, что позволяет контрагентам упростить документооборот, так как счёт-фактура и накладная ТОРГ-12 содержат в себе практически идентичные данные.

Цитата из письма от 21.10.2013:

«Начиная с 2013 года, любой хозяйствующий субъект, не нарушая законодательство, может объединить информацию ранее обязательных для применения форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами с информацией счетов-фактур, выписываемых в целях исполнения законодательства по налогам и сборам. Такое объединение при соблюдении требований Закона № 402-ФЗ и главы 21 НК РФ не может лишить хозяйствующего субъекта ни возможности учитывать оформленный факт хозяйственной жизни в целях бухгалтерского учета, ни возможности использовать право на налоговый вычет по НДС и возможности использовать право подтверждения затрат в целях исчисления налога на прибыль организаций (и других налогов)».

Нужна ли печать, если у Вас ИП?

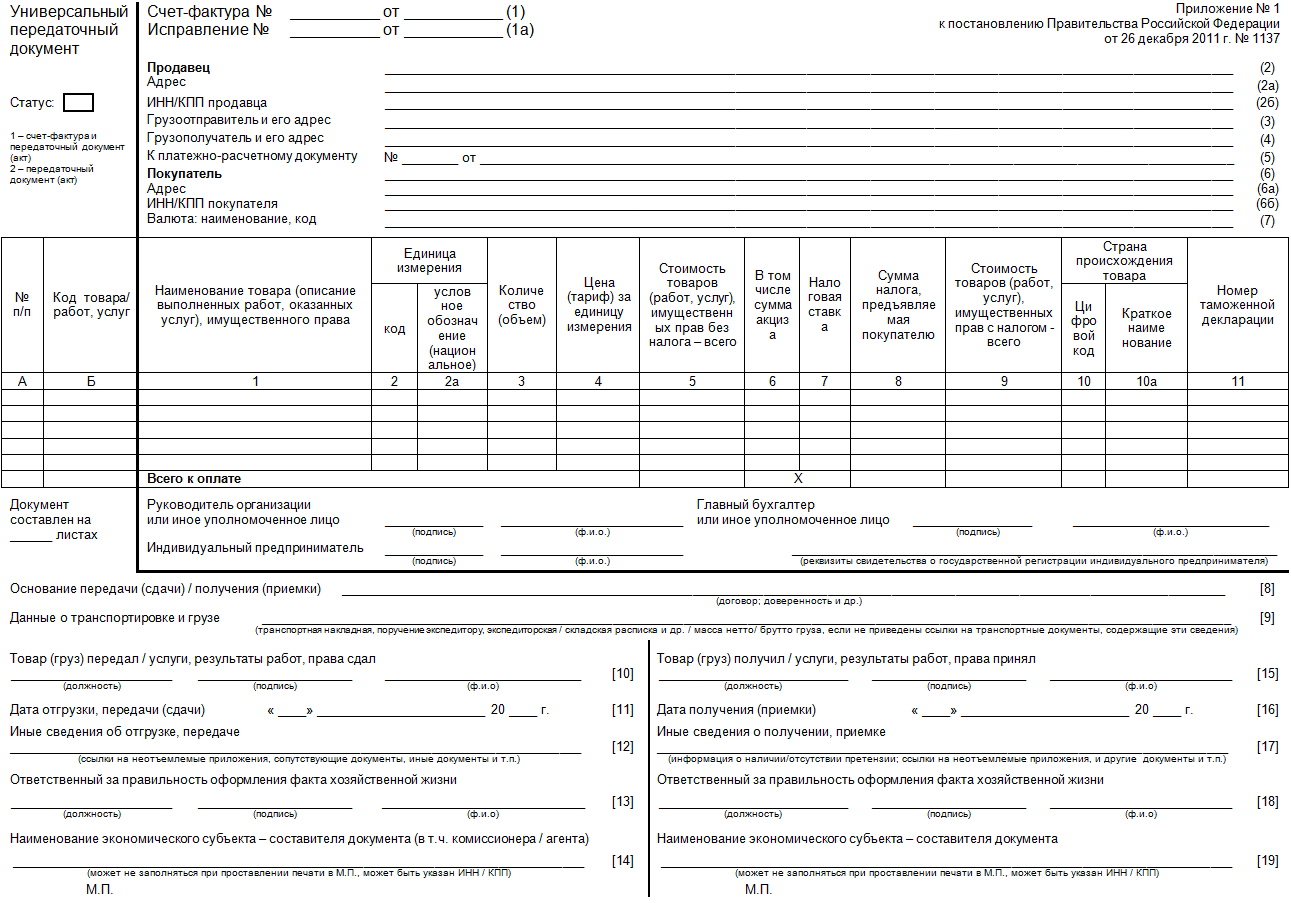

В этом же письме предлагается печатная форма универсального передаточного документа (Рис. 1).

УПД был предложен как одновременно первичный учётный документ, и как документ, на основании которого можно получить вычет НДС.

С помощью УПД можно оформлять любые операции хозяйственной жизни:

- передачу материальных ценностей по договору купли-продажи (поставки)

- отгрузки

- оказание услуг

- выполнение работ

- передачу имущественных прав

Форма УПД вместе с порядком и рекомендациями по её заполнению была разработана ФНС России и предложена к использованию в письме о его применении. Первая часть УПД идентична форме счёта-фактуры, кроме того, что в УПД есть реквизит «Статус», две новые графы «№ п/п» и «Код товара/работ, услуг», а также поле, где нужно прописать количество листов.

Реквизит «Статус» выбирается налогоплательщиком из двух вариантов:

- Счёт-фактура и передаточный документ (Акт);

- Передаточный документ (Акт).

Указанный реквизит является основополагающим, поскольку он определяет цель формирования УПД. Если налогоплательщик хочет не просто оформить факт хозяйственной жизни, но и принять к вычету НДС на основании УПД, то он в качестве статуса должен указать «СЧФДОП». Если УПД будет использован исключительно как первичный документ в целях бухгалтерского и налогового учёта (например, такой вариант подходит для упрощенцев и ИП), то в качестве статуса проставляется «ДОП». В последнем случае можно не заполнять (ставить прочерки) в показателях, установленных в качестве обязательных исключительно для счёта-фактуры.

Нужна ли ИП печать?

При печати УПД в форме «Статус» указывается функция документа (СЧФ, СЧФДОП, ДОП), а не номер (1-3).

Утвердить формат счета-фактуры, формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, и формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг) в электронной форме согласно приложению к настоящему приказу.

Согласно приложению к Приказу: «Формат счета-фактуры, формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, и формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг) в электронной форме» указано следующее:

Счет-фактура, применяемый при расчетах по налогу на добавленную стоимость, документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг) (информация продавца) (Документ).

Обязательный элемент «Функция» имеет формат T(1-6) и принимает значение: СЧФ / СЧФДОП / ДОП, где:

- СЧФ – счёт-фактура, применяемый при расчетах по налогу на добавленную стоимость;

- СЧФДОП – счёт-фактура, применяемый при расчетах по налогу на добавленную стоимость, и документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг);

- ДОП – документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг).

Под отгрузкой товаров понимается в том числе передача (поставка, отпуск) товара (груза).

Иными словами, корректным является печать значения функции в формате СЧФ / СЧФДОП / ДОП, а не использование числовых значений 1,2,3.

В вопросе о графах, относящихся к формату передаточного документа, законодательство не устанавливает эти реквизиты в качестве обязательных. По мнению ФНС России, выраженному в письме о применении УПД, в графе «Код товара/ работ, услуг» может указываться:

- Артикул в отношении товаров

- Код деятельности по ОКВЭД и ОКУН в отношении работ и услуг

Отметим, что форма УПД с 01.07.2021 изменилась в связи с выходом Постановления Правительства РФ № 534.

В письме ФНС России от 17.06.2021 N ЗГ-3-3/4368 налогоплательщикам рекомендовано дополнить указанную форму УПД со статусом «1» строкой 5а счета-фактуры.

Информация о подписях в форме УПД

Форма УПД предусматривает наличие сразу до пяти подписей в документе, однако не всегда требуется именно столько.

Подписи в строке «Руководитель организации или иное уполномоченное лицо», «Главный бухгалтер или иное уполномоченное лицо» проставляются всегда (согласно ст. 169 НК РФ, Приложению № 1 к Постановлению № 1137), если УПД имеет статус «1». Если же УПД применяется только в качестве первичного учетного документа, т.е. имеет статус «2», то эти подписи необязательны.

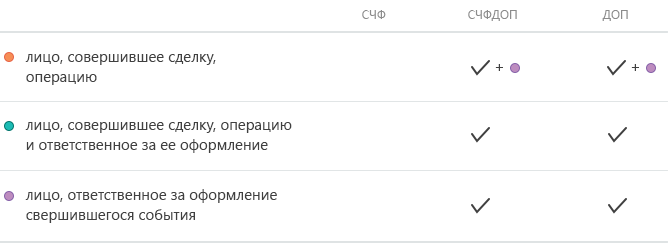

В строке [10] указывается должность, фамилия, инициалы и подпись лица, совершившего отгрузку товара, или лица, уполномоченного подписывать «Акты передачи результатов работ (услуг, имущественных прав)» от имени экономического субъекта. Если это лицо совпадает с лицом, уполномоченным подписывать счёт-фактуру, то может указываться только должность, фамилия и инициалы без повторения подписи.

В строке [13] указывается должность, фамилия, инициалы и подпись лица, ответственного за оформление факта хозяйственной жизни со стороны продавца. Если это лицо совпадает с лицом, указанным в строке [10], то могут указываться только должность, фамилия и инициалы без повторения подписи.

В строке [15] указывается должность, фамилия, инициалы и подпись лица, получившего товар, или лица, уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта.

В строке [18] указывается должность, фамилия, инициалы и подпись лица, ответственного за оформление факта хозяйственной жизни со стороны покупателя. Если это лицо совпадает с лицом, указанным в строке [15], то может указываться только должность, фамилия и инициалы без повторения подписи.

Важно

Федеральным законом от 21.12.2013 № 357-ФЗ были внесены изменения в статью 9 Закона № 402-ФЗ. Согласно этим поправкам, с 1 января 2014 года недопустимо принятие к бухгалтерскому учёту документов, которыми оформляются не имевшие место факты хозяйственной жизни, в том числе, лежащие в основе мнимых и притворных сделок.

Разграничена ответственность лиц, оформляющих первичные учётные документы, и лиц, ответственных за ведение бухгалтерского учёта. Так, лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учётных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учёта, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учёта, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учёта, не несут ответственность за соответствие составленных другими лицами первичных учётных документов свершившимся фактам хозяйственной жизни.

Преимущества использования УПД вместо счёт-фактур и первичных учётных документов

Какие плюсы несет в себе использование бумажной версии УПД?

- Использование УПД значительно сокращает документооборот. УПД можно использовать для нескольких целей: НДС, налога на прибыль и бухгалтерского учета.

- Единый стиль для документов всех видов продаж (ТОРГ-12, М-15, Акты № ОС-1 и № ОС-1б, ТТН).

- Сокращение времени на оформление и проверку документов. Нет необходимости оформлять большой пакет бухгалтерской документации, достаточно заполнить один общий документ.

- Сокращение рисков, связанных с расхождениями между накладной и счётом-фактурой.

- Сокращение расходов на обмен (передачу), хранение и учёт первичных документов.

Источник: ediweb.com

Универсальный передаточный документ (УПД)

Универсальный передаточный документ (УПД) дает возможность объединить всю информацию из счета-фактуры (СФ) и документа первичного учета. Компании и ИП используют его как первичный документ или как комбинацию счета-фактуры и первичного документа. Он позволяет оформить поставку товаров, услуг или работ и передачу имущественных прав.

По приказу № 820

Утратили силу

УПД можно использовать для отражения операций с товарами, подлежащими прослеживаемости, если компания не является плательщиком НДС. Это работает и при посреднической деятельности.

Бумажный УПД

Электронный универсальный передаточный документ

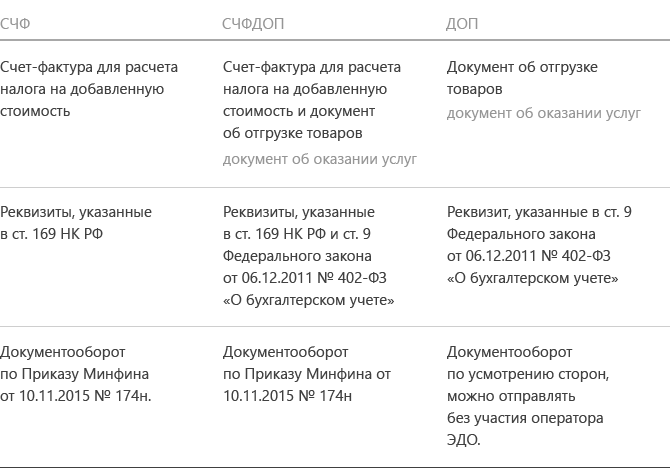

- СЧФ — счет-фактура;

- СЧФДОП — универсальный передаточный документ;

- ДОП — первичный документ, например, накладная или акт.

Составитель документа заполняет обязательные реквизиты в зависимости от выбранной функции. Для счета-фактуры и первичных документов они разные.

Документы с функциями СЧФДОП или ДОП подписывают и отправитель, и, как правило, получатель. Акт по длящимся услугам часто не подписывается получателем, так как считается, что услуга принята в момент ее оказания. Документ с функцией СЧФ (счет-фактура) подписывает только отправитель — продавец.

В электронном УПД передаются данные по маркированным товарам в систему Честный ЗНАК. С 1 января 2022 года передавать данные о товарах, подлежащих обязательной маркировке средствами идентификации, можно только через систему ЭДО. Также УПД применяется для работы с товарами, данные о которых передают в национальную систему прослеживаемости.

Как заполнять электронный УПД

Функция — СЧФ

Реквизиты, которые необходимо заполнить, определены п. 5 ст. 169 НК РФ:

- порядковый номер документа, число, месяц и год его формирования;

- название, адрес, ИНН обеих сторон сделки;

- названия и адреса отправителя и получателя груза;

- номер документа, который фиксирует аванс в счет предстоящих поставок;

- состав поставки, если возможно — единица измерения содержимого;

- количество содержимого поставки в единицах измерения, названных ранее; валюта;

- цена за единицу измерения поставки, не учитывая налог (исключение — государственная регулируемая цена, включающая налог);

- стоимость поставки или имущественных прав без налога;

- акциз, где это необходимо;

- налоговая ставка;

- налог для покупателя по действующим налоговым ставкам;

- стоимость поставки с учетом налога;

- страна происхождения товара;

- номер таможенной декларации;

- код вида товара по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза для товаров, вывезенных за пределы РФ на территорию Евразийского экономического союза.

В электронном формате появляется новое обязательное для заполнения поле — название субъекта, составившего файл продавца. Если продавец и составитель — разные субъекты, то второй заполняет поле «Основание, по которому экономический субъект является составителем файла обмена счета-фактуры (информации продавца)». Это важно для аутсорсеров и агентов.

Функция — ДОП

В файле документа нужно заполнить реквизиты, названные в ст. 9 Федерального закона № 402-ФЗ «О бухгалтерском учете»:

- название документа;

- число, месяц, год его создания;

- экономический субъект, который сформировал документ;

- суть сделки;

- сумма или объем поставки;

- ФИО и подписи ответственных лиц.

Функция — СЧФДОП

В файле документа должны быть все сведения, перечисленные выше.

Особенности формата УПД

Если он используется как ДОП или СЧФДОП:

- Может иметь два наименования: одно — официальное по факту хозяйственной жизни, второе — то, о котором договорились контрагенты.

- Есть специальные поля для сведений о перевозчике.

- Требует подписи со стороны покупателя уполномоченным лицом, которое отвечает за оформление первичных документов.

Для всех типов документов можно внести любые дополнительные сведения: вид операции, информацию для участника документооборота, дополнения об участниках сделки. Сведения об участниках сделки содержат поля:

- код ОКПО;

- структурное подразделение;

- информация для участника документооборота;

- для ИП — ИНН, реквизиты свидетельства о государственной регистрации, ФИО; для ЮЛ — наименование, ИНН, КПП; для иностранного лица, которое не стоит на учете в налоговых органах, — название и другие сведения;

- адрес;

- контактные сведения: номер телефона, e-mail;

- банковские реквизиты.

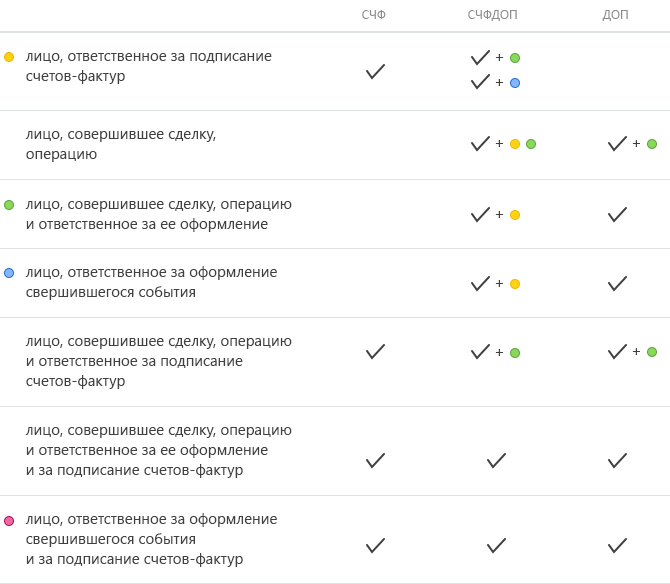

Блок «Подписант» включает четыре атрибута: «Область полномочий», «Статус», «Основание полномочий (доверия)», «Основания полномочий (доверия) организации». «Область полномочий» обязателен для заполнения, выбирается нужное.

Поле «Статус» заполнять обязательно. Можно указать:

- сотрудник продавца;

- сотрудник организации, составившей файл продавца;

- сотрудник иной уполномоченной организации;

- уполномоченное физическое лицо (в том числе ИП).

От выбранного статуса зависит информация в поле «Основание полномочий». Для 1, 2 и 3 обычно это «Должностные обязанности». Для 4 — основания полномочий, например, доверенность, ее дата и номер. Поле «Основание полномочий (доверия)» заполняется, только если статус подписанта — 3.

Обязательно указать, кто подписывает файл документа: физическое лицо, ИП или представитель юрлица. Для физического лица обязательны к заполнению лишь фамилия и имя, для ИП — ИНН, фамилия и имя, а для представителя юрлица — ИНН юрлица, должность, фамилия и имя. Подписантов может быть несколько.

Как работать с УПД в Диадоке

Диадок позволяет отправить УПД, созданный в самом сервисе или сформированный в другой системе. Мы написали подробную инструкцию о том, как сформировать и отправить УПД в сервисе.

Обменивайтесь УПД в Диадоке

Формируйте УПД по формату, утвержденному ФНС, прямо в Диадоке с помощью встроенного редактора. Он подскажет, как правильно заполнить поля и проверит документ на ошибки.

Частые вопросы

- Как убедиться, что полученный документ соответствует формату, утвержденному ФНС?

- Можно ли выставить электронный счет-фактуру «задним числом»?

- Сколько лет хранятся документы на серверах Диадока?

- Можно ли отозвать документ, отправленный через Диадок?

- Сменились реквизиты организации. Как поменять их на сервере?

Источник: www.diadoc.ru

УПД – правила заполнения

УПД – это универсальный передаточный документ, который заменяет счет-фактуру и первичный бухгалтерский бланк. Применять форму вправе любые организации при условии, что реквизиты отражены корректно. В нашей статье вы найдете правила заполнения УПД, образец и пример бланка.

Правила оформления УПД

Официальная форма УПД, образец заполнения представлен ниже, утвержден ФНС в Письме № ММВ-20-3/96 от 21.10.13 г. Контрольный орган разработал этот бланк в целях упрощения документооборота хозяйствующих субъектов. Один документ совмещает в себе функции счет-фактуры и первички (накладная, акт и т.д.).

К примеру, предприятие реализует станки. Как оформляется продажа товара? Сначала поставщик выставляет покупателю накладную ТОРГ-12, затем выписывается отдельный счет-фактура. В бланке УПД обе формы объединены. А значит, организация может на основании одного документа отразить в учете реализацию и начисление НДС.

С другой стороны, покупатель вправе поставить на учет купленные товары и взять к вычету НДС согласно полученному УПД.

Такие действия не запрещены законодательством РФ. Налоговые органы приравнивают универсальный документ к первичным формам, разрешают брать НДС к вычету и отражать расходы в налоговом учете согласно УПД. Но при этом бланк должен содержать все обязательные реквизиты. Типовая форма утверждена ФНС. Компании могут добавлять в предусмотренные поля и строки свои реквизиты.

Рассмотрим подробно, как правильно заполнить УПД – образец в конце статьи.

Как правильно заполнить универсальный передаточный документ – образец

Начать следует с указания статуса. Предусмотрено 2 варианта кодировки формы в зависимости от ее предназначения. При указании кода «1» УПД можно использовать и как счет-фактуру, и как первичку (ТТН, ОС-1, ТОРГ-12, М-15 и пр.). Если внесен код «2», документ не несет функций счет-фактуры, а «работает» только в статусе первичного.

В этом случае не заполняются те строки/графы, которые предназначены исключительно для счет-фактуры. А при необходимости счет-фактура выставляется отдельно.

В связи с тем, что существует две цели оформления УПД, правила заполнения данных разнятся. На законодательном уровне обязательные реквизиты первички организации перечислены в п. 2 стат. 9 Закона № 402-ФЗ от 06.12.11 г. А при заявлении вычета по НДС следует учитывать положения стат. 169 НК.

Инструкция по заполнению УПД первичного документа – обязательные реквизиты:

Инструкция по заполнению УПД счета-фактуры – обязательные реквизиты:

- № по порядку и дата заполнения.

- Названия, адреса и ИНН сторон сделки (покупателя и поставщика).

- Названия и адреса грузоотправителя и грузополучателя.

- При перечислении предоплаты данные (№ и дата) платежного документа.

- Сведения о предмете сделки – название, единица измерения, количество, валюта, госконтракт (при наличии), цена и стоимость без налога, ставка и сумма налога, данные по акцизам, стоимость общая с налогом, № таможенной декларации, страна и т.д.

Полный перечень реквизитов для счет-фактуры установлен в п. 5 стат. 169 НК. Отдельно нужно отметить, что заменять УПД счет-фактуру на предоплату не допускается. Использовать универсальный бланк можно только при отгрузках или оказании услуг, работ и т.д. Исчерпывающий список допустимых ситуаций приведен в Приложении 2 к Письму ФНС № ММВ-20-3-96 от 21.10.13 г.

УПД универсальный передаточный документ – образец заполнения

Чтобы добиться правильного оформления УПД, образец заполнения приведен ниже. Прежде чем приступать к его рассмотрению, детально укажем, в каком порядке вносятся данные по строкам.

Построчный алгоритм заполнения УПД – таблица:

| № строки/графы в УПД | Какую информацию нужно указывать |

| Статус | 1 – для использования УПД в качестве счет-фактуры и отгрузочной первичной формы. Сведения указываются согласно Постановлению № 1137 от 26.12.11 г. |

2 – для использования УПД только в качестве первичной формы бухучета. Разрешается не заполнять данные, обязательные для счет-фактуры:

· № и дата платежного документа.

· Код (цифровой) и наименование страны происхождения.

1 – при использовании в качестве счет-фактуры № закрепляется по порядку (п. 5 стат. 169 НК). Хронология применяется и для корректировочных форм. Если документ оформляет ОП предприятия, счета-фактуры нумеруются в специальном порядке.

· 1 – календарная дата заполнения счет-фактуры.

· 11 – календарная отгрузочная дата, то есть передачи ТМЦ покупателю.

· 16 – календарная дата приемки продукции (работ или услуг).

При заполнении этих строк нужно помнить, что счет-фактура не может быть выписан позже 5 дней от момента реализации. Документ, составленный ранее, не имеет правового основания для заявления вычетов.

Если это же лицо одновременно ответственно за отгрузку, повторно подпись не ставится (при условии наличия по стр. 10), указывают только ФИО и должность.

Кто может подписывать универсальный документ? Согласно положениям стат .169 НК при подписании счет-фактуры в общих случаях уполномоченными лицами являются руководитель компании и главный бухгалтер. При проставлении статуса «2» нужно дополнительно помнить о требованиях п. 2 стат. 9 Закона № 402-ФЗ. Таким образом, подписи проставляются в следующем порядке:

- По стр. 10 – работника, выполнившего отгрузку или имеющего право подписывать акт при оказании предприятием услуг, выполнением каких-либо работ. Если этот же сотрудник вправе подписывать счет-фактуру, разрешается только указать должность и ФИО без дублирования подписи.

- По стр. 13 – работника, который уполномочен на составление УПД в организации-продавце. Если это тот же сотрудник, который указан по стр. 10, разрешается не дублировать подпись, а внести данные о должности и ФИО.

- По стр. 15 – работника, принимающего товар или имеющего право подписывать акт при приемке услуг/работ.

- По стр. 18 – – работника, который уполномочен на составление УПД в организации-покупателе. Если это тот же сотрудник, который указан по стр. 10, разрешается не дублировать подпись, а внести данные о должности и ФИО.

Нужна ли печать на УПД?

Бланк универсального документа содержит в составе реквизитов печать (М.П.). Место для оттиска предусмотрено внизу формы. Обязательно ли ставить печать или можно обойтись без нее?

Если говорить о счет-фактуре, с 01.01.2002 г. печать исключили из положений стат. 169 НК. Закон № 402-ФЗ также не требует наличия оттиска в первичке. Поэтому документ без печати сохраняет свою нормативную силу и является основанием для принятия НДС к вычету, учета затрат в расходах предприятия. Однако при этом нужно заполнять данные по стр.

14 и 19. В случае внесения сведений в стр. 14 и 19, при наличии договоренности между сторонами, можно не ставить печать.

Обратите внимание! В то же время для поставщика надежнее, когда сторона-покупатель ставит в УПД печать. Такой реквизит официально подтверждает факт приемки продукции и помогает взыскать с организации средства при нарушении обязательств по расчетам.

Пример заполнения УПД

Далее рассмотрим пример УПД – заполнение осуществляется в формате Excel. Документ составлен с учетом статуса «1». Следовательно, такой бланк является одновременно и счет-фактурой, и накладной на отгрузку. Чтобы получить подходящий вам заполненный образец УПД, отредактируйте данные в нужных строках.

Предприятие может самостоятельно дополнять форму прочими графами по необходимости. Главное – это внести сведения во все обязательные реквизиты для первички (п. 2 стат. 9 Закона № 402-ФЗ) и для счет-фактуры (п. 5 стат.

169 НК).

Источник: raszp.ru