Главный документ бухгалтерской отчётности, баланс, представляет собой свод цифр — активов и пассивов. Сами по себе эти данные недостаточно информативны — пользователь не видит, как эти суммы образовались и на что они повлияли. Поэтому к формам финансовой отчётности прикладывают специальные таблицы с расшифровками и пояснениями. Как они формируются и сдаются, расскажем в нашей статье.

Форма 5 к бухгалтерскому балансу как элемент отчётности

Согласно статье 14 Федерального закона от 06.12.2011 № 402-ФЗ, годовая бухгалтерская (финансовая) отчётность включает в себя бухгалтерский баланс (ББ), отчёт о финансовых результатах (ОФР) и приложения к ним:

- отчёт об изменениях капитала (ОИК);

- отчёт о движении денежных средств (ОДДС);

- отчёт о целевом использовании средств (ОЦИС);

- пояснения (приложения) к ББ и ОФР.

Каждый документ имел и другое название: ББ — это форма 1, ОФР — форма 2, ОИК — форма 3, ОДДС — форма 4, пояснения (приложения) к ББ и ОФР — форма 5, ОЦИС — форма 6. Эти названия давно отменены, но их по привычке продолжают применять.

Видеоурок «Анализ бухгалтерской (финансовой) отчетности организации»

Бланки отчётов унифицированы и утверждены Приказом Минфина России от 02.07.2010 №66н. Организации, применяющие стандартный бухгалтерский учёт, обязаны раз в год сдавать все формы отчётности, кроме формы 5. Форму 6 сдают юридические лица, получающие целевое финансирование (например, НКО).

То что раньше было приложениями к ББ и ОФР, сейчас называются рекомендуемыми пояснениями и регулируются Приложением №3 к Приказу №66н. Они состоят из 9 разделов, разбитых на 21 таблицу, в зависимости от вида актива или обязательства.

Форма 5 бухгалтерской отчётности — это таблицы с расшифровками данных, собранных в ББ и в ОФР. Бланки пояснений носят рекомендательный характер. В каком виде их предоставлять — решает сам налогоплательщик.

Субъекты МСП, некоммерческие организации и предприятия-резиденты Сколково вправе применять упрощённый бухучёт и сдавать упрощённую финансовую отчётность. Чаще всего они так и делают. Им обязательны для сдачи только ББ и ОФР по формам согласно Приложению №5 Приказа №66н.

Приложение к бухгалтерскому балансу по форме 5 им можно не делать. Но если есть важная информация, без которой невозможно достоверно и точно оценить финансовое положение, то их необходимо оформить в свободной форме.

Форма 5 —приложение к бухгалтерскому балансу: структура

Рекомендуемые пояснения касаются основных разделов ББ и ОФР. Структура и наименования расшифровочных таблиц показателей представлена ниже:

| 1. | Нематериальные активы (НМА) и расходы на НИОКР | 1.1. | Наличие и движение НМА |

| 1.2. | Первоначальная стоимость НМА созданных самой организацией | ||

| 1.3. | НМА с полностью погашенной стоимостью | ||

| 1.4. | Наличие и движение результатов НИОКР | ||

| 1.5. | Незаконченные и неоформленные НИОКР и незаконченные операции по приобретению НМА | ||

| 2. | Основные средства (ОС) | 2.1. | Наличие и движение ОС |

| 2.2. | Незавершённые капитальные вложения | ||

| 2.3. | Изменение стоимости ОС в результате достройки, дооборудования, реконструкции и частичной ликвидации | ||

| 2.4. | Иное использование ОС | ||

| 3. | Финансовые вложения (ФВ) | 3.1. | Наличие и движение ФВ |

| 3.2. | Иное использование ФВ | ||

| 4. | Запасы | 4.1. | Наличие и движение запасов |

| 4.2. | Запасы в залоге | ||

| 5. | Дебиторская и кредиторская задолженность (ДЗ) и (КЗ) | 5.1. | Наличие и движение ДЗ |

| 5.2. | Просроченная ДЗ | ||

| 5.3. | Наличие и движение КЗ | ||

| 5.4. | Просроченная КЗ | ||

| 6. | Затраты на производство | 6. | Затраты на производство |

| 7. | Оценочные обязательства | 7. | Оценочные обязательства |

| 8. | Обеспечения обязательств | 8. | Обеспечения обязательств |

| 9. | Государственная помощь | 9. | Государственная помощь |

Как это работает? В ББ первый столбец так и называется — “Пояснения”. Сначала заполняется вся таблица ББ, а затем по каждой строке прикладываются таблицы с расшифровками. Нумерация и сами таблицы могут не совпадать с рекомендуемыми.

Бухгалтерская отчетность (2022 г) — первый практический урок курса

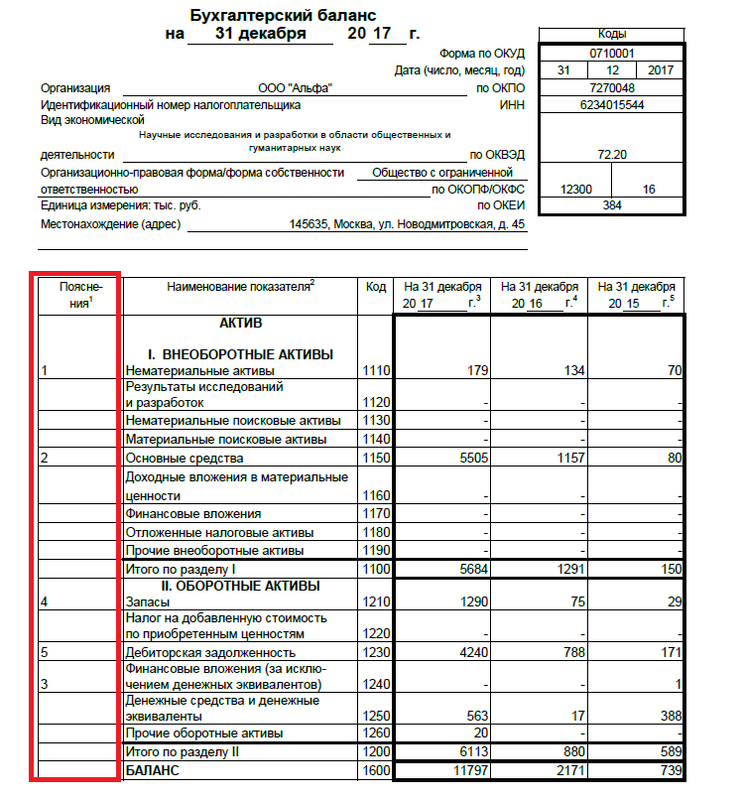

Образец заполнения графы пояснений в бухгалтерском балансе

В представленном образце отсутствуют пояснения по двум показателям: денежные средства и прочие оборотные активы. Денежные средства можно посмотреть в отдельном отчёте — ОДДС, а прочие оборотные активы не расшифрованы в связи с их незначительным объёмом.

Пояснительная записка и пояснения: в чём разница?

Из-за схожести в названии, эти термины часто путают. Но это не одно и то же. ПЗ к бухбалансу не входит в состав финансовой отчётности и заполняется налогоплательщиком по собственному усмотрению. Она содержит описательную информацию о:

- динамике развития компании;

- предполагаемых финансовых и капитальных вложениях;

- научной и опытно-конструкторской деятельности;

- природоохранных мероприятиях, и т.д.

Никакой связи и ссылок в ББ или ОФР с пояснительной запиской нет. Это совершенно обособленные документы.

Пояснения (приложение 5 к бухгалтерскому балансу) — это обязательный элемент отчётности (исключения есть только для применяющих упрощённый БУ). В бухбалансе должны проставляться ссылки на номера поясняющих документов. Сдавать их можно в свободной форме, учитывая рекомендации из Приложения №3 к приказу №66н. Основное правило — пользователь должен понимать, как рассчитывались показатели.

И ПЗ, и форма номер 5 сдаются в ИФНС одновременно с пакетом бухгалтерской отчётности за год строго в электронном виде.

Пример составления пояснений

ООО “Кристалл” ведёт свою деятельность с 2020 года и входит в перечень субъектов МСП. По итогам 2021 года был представлен ББ в упрощённой форме (в тыс.руб.):

| Актив | |||||

| ОС | 1150 | 1500 | 800 | — | |

| Запасы | 1210 | 600 | 300 | — | |

| Денежные средства | 1250 | 400 | 100 | — | |

| ДЗ | 1230 | 200 | 0 | — | |

| Баланс | 1600 | 2700 | 1200 | — | |

| Пассив | |||||

| 1 | Уставный капитал | 1300 | 500 | 100 | — |

| КЗ | 1520 | 2200 | 1100 | — | |

| Баланс | 1700 | 2700 | 1200 | — | |

Руководство компании решило дать пояснения по поводу увеличения УК. Для этого к ББ приложили таблицу №1 и указали в соответствующем поле.

Сведения об изменении уставного капитала ООО “Кристалл” в 2021 году:

| Петров П.П. | 100 | 100000 | Денежные средства. Внесены на расчётный счёт 15.12.2020 (п/п №12) | Решение №1 от 12.11.2020 |

| Участники ООО по состоянию на 31.12.2021 | Доля в УК, % | Сумма, руб. | Источник формирования УК | Основание |

| Петров П.П. | 20 | 100000 | Денежные средства | Протокол собрания учредителей №4 от 30.05.2021 |

| Сидоров С.С. | 80 | 400000 | Имущество (станок А705/12-Э). Передан по акту приёма-передачи №3 от 15.06.2021 |

Заключение

Несмотря на то что приложение к бухгалтерскому балансу перестало быть обязательной частью финансовой отчётности, сдавать их нужно всем организациям, не относящимся к субъектам МСП, НКО и к резидентам Сколково. Форму расшифровочных таблиц и их количество они определяют сами. Рекомендуются использовать бланки таблиц из Приложения №3 к Приказу Минфина России от 02.07.2010 №66н.

Форма 5 бухгалтерской отчётности подаётся строго в электронном виде, вместе с основными отчётами, в установленные сроки.

Бухгалтерское

обслуживание

Бухгалтерское, юридическое, налоговое и кадровое сопровождение в одной подписке.

от 5720 ₽ в мес.

Онлайн-бухгалтерия

Удобный сервис для ведения бухгалтерского, кадрового и налогового учёта в одном окне

от 920 ₽ в мес.

Налоговый календарь

- Напомнит о сроках сдачи

- Учёт переносы в выходные и праздники

- Настраивается по вашим параметрам

- Учитывает совмещение налоговых режимов

- Льготное кредитование субъектов МСП

- Безвозмездная помощь от государства для малого бизнеса

- Какие налоги платят самозанятые

- Дивиденды – счёт бухгалтерского учёта

- Счета бухгалтерского баланса

- Калькулятор расчёта заработной платы

- Сдают ли ИП бухгалтерскую отчётность

- Упрощённая система налогообложения в 2021 году

- Индивидуальный предприниматель: все об ИП простым языком

- Счёт на оплату

Другие публикации по теме

07 декабря’16 23610

07 декабря’16 23626

14 декабря’16 18285

14 декабря’16 29527

14 декабря’16 70788

14 декабря’16 18107

Подпишитесь на новостную рассылку

Заполните поля формы, чтобы получать новости законодательства, советы по снижению налогов и кейсы.

Эта статья и другие полезные ресурсы сервиса — после бесплатной регистрации

Вы получите доступ к функционалу платформы:

- Персональный налоговый календарь с напоминанием о сдачи отчётности

- Кадровый учёт, расчёт зарплат сотрудников и взносов в ПФР

- 5000 шаблонов документов с автозаполнением

- Бесплатная сверка с налоговой

Источник: www.moedelo.org

Упрощённая бухгалтерская отчётность

.jpg)

Одна из обязанностей организации – ежегодно подавать в ФНС отчётность об имущественном положении и итогах своей деятельности. В настоящее время действуют формы финансовой отчётности из приказа № 66н от 02.07.2010 с изменениями от 2020 года. В Приложении № 5 содержится упрощённая бухгалтерская отчётность – всего несколько лаконичных форм. Именно о ней и пойдёт речь в этой публикации.

Для кого предназначена упрощённая отчётность

Начнём с того, кто может сдавать отчётность по упрощённой форме. Отчитываться о своём финансовом положении должны все организации. Это не зависит от того, каков размер бизнеса и велась ли в отчётном году деятельность. Не подают бухгалтерскую отчётность только индивидуальные предприниматели.

Согласно положениям п. 4 ст. 6 закона от 06.12.2011 № 402-ФЗ, некоторые организации могут подавать упрощённую отчётность, а именно:

- Субъекты малого предпринимательства, то есть компании с максимальным доходом за год 800 млн рублей и численностью работников до 100 человек (ст. 4 закона 24.07.2007 № 209-ФЗ).

- Некоммерческие организации.

- Организации, получившие статус участников проекта «Сколково».

Но есть ряд ограничений (п. 5 ст. 6 закона № 402-ФЗ). Запрещено подавать финансовую отчётность в упрощённой форме организациям, подлежащим обязательному аудиту, жилищным и потребительским кооперативам, микрофинансовым организациям, адвокатским бюро и другим категориям юрлиц.

Добавим, что малые компании вправе вести упрощённый бухгалтерский учёт своих операций. Для этого существуют разные способы, например, можно применять упрощённые бухгалтерские регистры и план счетов, доходы и затраты считать кассовым методом, отказаться от соблюдения ряда положений по бухучёту. Выбрать разрешено только те послабления, которые подойдут конкретной организации. Все правила упрощённого бухгалтерского учёта необходимо закрепить в учётной политике.

Состав упрощённой отчётности

Какие формы входят в бухотчётность в общем случае, сказано в п. 30 Положения по ведению бухгалтерского учёта и отчётности (приказ Минфина № 34н от 29.07.1998, далее – Положение):

- баланс и приложение к нему;

- отчёт о финансовых результатах;

- отчёт о движении денежных средств и другие приложения;

- пояснительная записка.

Если компания попадает под обязательный аудит, необходимо приложить аудиторское заключение.

Кроме того, приказом № 66н утверждена форма отчёта о целевом использовании средств. Он предназначен для тех, кто получает средства в виде целевого финансирования. Преимущественно это некоммерческие организации, однако случается, что деньги выделяют и бизнесу. Если компания получила такие суммы, например, в виде гранта, то ей необходимо заполнить и этот отчёт.

В абзаце 2 пункта 85 Положения описаны преференции для субъектов малого предпринимательства – они могут не делать отчёт о движении денежных средств, приложение к балансу, иные приложения и пояснительную записку.

По поводу аудиторского заключения дело обстоит так. Выше мы упомянули, что если аудит обязателен для организации, то она не может формировать финансовую отчётность в упрощённой форме.

При этом согласно положению пп. «б» п. 4 ч. 1 ст. 5 Закона об аудиторской деятельности от 30.12.2008 № 307-ФЗ, обязательному аудиту подлежат малые предприятия, у которых активы баланса по оценке на конец предшествующего года суммарно составляют более 400 млн рублей. Иначе аудиторское заключение не требуется, то есть малая компания может подавать финансовую отчётность по упрощённой форме.

Сведём всю информацию в таблицу:

| Форма отчётности | Нужно ли подавать | |

| Стандартная отчётность | Упрощённая отчётность | |

| Баланс | Да | |

| Отчёт о финансовых результатах | Да | |

| Отчёт о движении денежных средств | Да | Нет |

| Отчёт о целевом использовании средств | Да, если были получены целевые средства | |

| Приложение к балансу | Да | Нет |

| Иные приложения | Да | Нет |

| Пояснительная записка | Да | Нет |

| Аудиторское заключение | Да, если компания подлежит аудиту | Не составляется |

Таким образом, в состав упрощённой бухгалтерской отчётности для малых предприятий должны входить баланс и отчёт о финрезультатах. А также отчёт о целевом использовании средств, если организация получила целевое финансирование.

Объём информации в упрощённой отчётности

Малые компании отчитываются проще не только из-за сокращенного количества форм, но и за счёт того, что обязательные отчёты упрощены. В них отражается гораздо меньший объём данных, чем в обычных формах. Информация представляется в виде укрупнённых показателей, без детализации. Это разрешено приказом № 66н – в его п. 6 сказано, что в отчёты должны быть включены показатели не по отдельным статьям, а по их группам.

То же самое справедливо и для отчёта о целевых средствах. Если его нужно подавать, в него включают не все показатели, а лишь некоторые, более укрупненные.

Упрощённый баланс

Ниже показано, как выглядит упрощённый баланс с показателями на 31 декабря отчётного года и двух предыдущих лет (в тысячах рублей).

| Наименование показателя | Код строки | На 31 декабря | ||

| отчётного года | предыдущего года | предшествующего предыдущему | ||

| АКТИВ | ||||

| Материальные внеоборотные активы | 1150 | 2500 | 2200 | 2000 |

| Нематериальные, финансовые и другие внеоборотные активы | 1170 | 700 | 550 | 440 |

| Запасы | 1210 | 400 | 200 | 300 |

| Денежные средства и денежные эквиваленты | 1250 | 1000 | 1200 | 850 |

| Финансовые и другие оборотные активы (в том числе дебиторская задолженность) | 1230 | 0 | 0 | 0 |

| БАЛАНС | 1600 | 4600 | 4150 | 3590 |

| ПАССИВ | ||||

| Капитал и резервы | 1300 | 1600 | 1400 | 1220 |

| Долгосрочные заёмные средства | 1410 | 2000 | 1690 | 1430 |

| Другие долгосрочные обязательства | 1450 | 0 | 0 | 0 |

| Краткосрочные заёмные средства | 1510 | 0 | 0 | 0 |

| Кредиторская задолженность | 1520 | 1000 | 1060 | 940 |

| Другие краткосрочные обязательства | 1550 | 0 | 0 | 0 |

| БАЛАНС | 1700 | 4600 | 4150 | 3590 |

Кратко поясним, что отражают в упрощённом балансе.

Актив – это имущество организации. В нём отражают основные средства и нематериальные активы, а также оборотные средства, в том числе деньги, материальные запасы, кредиторскую задолженность.

Пассив – это источники формирования имущества. Это собственные средства компании, в том числе её уставный капитал, нераспределённая прибыль, добавочный и резервный капитал, если они сформированы. Кроме того, к источникам образования имущества относятся заёмные средства и кредиторская задолженность – суммы, которые компания должна кому-то заплатить.

Упрощённый отчёт о финрезультатах

В отчёт включаются показатели отчётного и предыдущего годов:

| Наименование показателя | Код строки | За 12 месяцев | |

| отчётного года | предыдущего года | ||

| Выручка | 2110 | 1500 | 1400 |

| Расходы по обычной деятельности | 2120 | (1150) | (1090) |

| Проценты к уплате | 2330 | (0) | (0) |

| Прочие доходы | 2340 | 0 | 0 |

| Прочие расходы | 2350 | (100) | (85) |

| Налоги на прибыль (доходы) | 2410 | (50) | (45) |

| Чистая прибыль (убыток) | 2400 | 200 | 180 |

Суммы расходов, которые вычитаются из выручки, указаны в круглых скобках.

Под выручкой понимается сумма, полученная компанией от продажи своих товаров, выполнения работ или услуг, в общем, от обычной деятельности. Из неё предварительно вычитают НДС и акцизный налог. В строке 2120 указываются расходы по той же деятельности. Для прочих доходов и расходов предназначены отдельные строки. Также выделяется сумма процентов к уплате, если она имеется.

В строку 2410 вносится сумма налога на прибыль или другого налога (при УСН, ЕСХН). Последняя строка – чистая прибыль, которую владельцы компании могут распределить.

Упрощённая отчётность: право или обязанность?

Должно ли малое предприятие подавать именно упрощённую бухотчётность? Такого требования к ней нет. У любого субъекта малого бизнеса есть право выбора: формировать отчёты по упрощённой или по обычной форме. Об этом сказано в последнем абзаце п. 6 приказа № 66н.

Кроме того, даже при применении упрощённых форм разрешено включить в состав отчётности приложения. В таком случае в них приводятся лишь главные данные. То есть такие, без которых корректно оценить финансовое положение компании и результаты её деятельности невозможно.

Как составить пояснения к бухгалтерскому балансу и отчету о финансовых результатах – образец пояснительной записки

Как предусмотрено действующим российским законодательством, бухгалтерская отчетность юрлица должна формировать у её пользователя достоверное и четкое представление об экономическом положении хозяйствующего субъекта.

Так, например, баланс компании содержит сведения о её финансовом состоянии на конкретную отчетную дату. Отчет о финансовых результатах (ОФР) характеризует финансовый итог её деятельности за календарный год.

Отчет об изменении капитала и отчет о движении денежных средств детализируют определенные аспекты баланса и отчет о прибылях и убытках применительно к отчетному и предыдущему периодам.

Надо отметить, что структура годовой отчетности позволяет не просто констатировать факты. С её помощью можно анализировать ситуацию, делать выводы, прогнозировать определенные тенденции в дальнейшей работе хозяйствующего субъекта.

Однако информация, присутствующая в вышеупомянутых отчетных формах, может оказаться недостаточной для принятия важных решений, касающихся развития компании. Отдельные показатели бухгалтерского баланса и финансового отчета часто требуют более подробного обоснования.

Отчеты о капитале, движении денег, целевом использовании предоставленных средств частично выполняют эту функцию. Но все эти отчетные формы нередко приходится дополнять составлением пояснительной записки, прилагаемой к балансу/ОФР.

Следует выяснить, в чем суть этого документа, что именно он раскрывает, как оформляется, при каких обстоятельствах формируется.

Обязательно ли составлять?

Надо сразу отметить, что записка с пояснениями к балансу, отчету о финансовых результатах и другим формам годовой бухгалтерской отчетности не считается обязательным документом. Она пишется и предоставляется пользователям по усмотрению самого юридического лица.

Соответственно, каждый хозяйствующий субъект, отчитывающийся перед контролирующими структурами и иными заинтересованными лицами, самостоятельно определяет состав и структуру такой бумаги.

Нужно понимать при этом, что пояснительная записка оформляется организацией с целью обеспечения пользователей дополнительными, уточняющими сведениями, не вошедшими в форму 1 и 2 и приложения (отчеты о капитале, движении денег, целевом применении средств).

Очень важно, чтобы все данные, приведенные в такой записке, являлись существенными и полезными для потребителей отчетной информации.

Пояснение бухгалтерского баланса соответствует интересам тех, кто регулярно составляет годовую отчетность и тщательно заботится о собственной репутации. Очевидно, что полнота раскрытия ключевых финансовых данных является одним из факторов доверия к хозяйствующему субъекту, обязанному ежегодно предоставлять баланс/ОФР в контролирующие структуры (налоговую службу, службу статистики).

Если же такая отчетность формируется для иных пользователей (например, контрагентов, инвесторов, кредиторов), составление пояснительной записки в этом случае приобретает особую важность.

Детализация отчетности демонстрирует прозрачность деятельности, укрепляет имидж, авторитет среди партнеров и клиентов.

Обоснование показателей баланса, отчета о прибылях и убытках, других отчетных форм благоприятствует привлечению внешнего финансирования, а также помогает избежать чрезмерного внимания со стороны налоговой службы и иных контролирующих структур.

Правила составления

Часто возникает вопрос о том, когда следует составлять письменные пояснения к различным формам финансовой отчетности. Ответ очевиден – периодичность обоснования баланса/ОФР должна соответствовать периодичности оформления/подачи соответствующих отчетов. Иначе говоря, пояснять, детализировать те или иные отчетные формы рекомендуется исключительно по мере их составления.

К примеру, если финансовая отчетность за 2018 год формируется и обязательно направляется в налоговую/статистическую службу на протяжении первого квартала 2019 года (до 01.04.2019 включительно), то пояснительную записку к этой документации нужно будет составить и подать не позднее этого же срока (как приложение к балансу/ОФР).

Аналогичным принципом всегда следует руководствоваться при обосновании отчетности, формируемой для пользователей, не относящихся к официальным контролирующим ведомствам.

Срок составления пояснительной записки всегда привязывается к сроку подготовки/сдачи соответствующей отчетности.

Практика показывает, что потребность в обосновании или детализации сведений баланса/ОФР часто возникает, если уже после наступления конкретной отчетной даты (к примеру, 31.12.2018) происходят какие-либо значимые события, ощутимо влияющие на финансово-хозяйственную деятельность юрлица.

Как вариант, это может быть публичное анонсирование предстоящей выплаты дивидендов, произошедшее уже после 31.12.2018, что обуславливает необходимость их пояснения с привязкой к финансовым итогам работы юрлица в минувшем 2018 году.

Еще один типичный пример – раскрытие актуальной структуры дебиторской задолженности с выделением сомнительных долгов, подлежащих резервированию.

Как известно, резерв сомнительных долгов отдельно не показывается в балансовом отчете хозяйствующего субъекта. Следовательно, величина такой задолженности часто требует развернутых пояснений, необходимых некоторым заинтересованным лицам (налоговому ведомству, инвесторам, учредителям, руководству).

Как написать пояснительную записку к балансу и отчету о финансовых результатах?

Пояснения к одному лишь балансовому отчету обычно не делаются юрлицом. Поскольку баланс формируется хозяйствующим субъектом не автономно, а в системе финансовой отчетности, состоящей из нескольких документов, единую пояснительную записку следует писать сразу для всех отчетных форм – баланса, ОФР, приложений.

По сути, все отчеты, которые обычно заполняются организацией, раскрывают, детализируют определенные строки (статьи) бухгалтерского баланса:

- отчет о финансовых результатах характеризует образование чистой прибыли, значение которой, как известно, непосредственно влияет на величину нераспределенной прибыли, отдельной строкой фигурирующей в балансе;

- отчет о денежных потоках расшифровывает, как сформировалась величина денежных средств, также отражаемая отдельной строкой в балансовом отчете;

- отчет об изменении капитала детализирует сведения, приводимые в балансовом разделе капитала/резервов.

Прочие показатели баланса/ОФР также могут нуждаться в детализации. Именно для этого часто формируется пояснительная записка.

Подобные обоснования нередко представляются в табличной форме, что обеспечивает их наглядность и удобство для восприятия.

Однако не существует общепринятого шаблона для оформления пояснений к отчетности.

Каждая организация самостоятельно решает, что и как следует пояснять при подготовке отчетных форм.

Скачать образец

Скачать пример пояснения к бухгалтерской отчетности (балансу и отчету о финансовых результатах) – образец.

Выводы

Пояснительная записка к финансовой отчетности может оказаться весьма удобной и чрезвычайно полезной, если юридическому лицу необходимо обосновать или расшифровать определенные статьи баланса/ОФР.

Это часто делается для налоговой службы, инвесторов, других пользователей. Однако данное пояснение не считается обязательным документом.

Любой хозяйствующий субъект, отчитывающийся перед заинтересованными лицами, самостоятельно определяет, что именно и в какой форме нужно детализировать.

Существуют, конечно, некоторые рекомендации по этому поводу, но строгими указаниями, обязательными для исполнения, они не являются.

При подготовке каких-либо пояснений для внешних потребителей следует руководствоваться принципами целесообразности и существенности.

Источник: praktibuh.ru