С 1 июля 2018 года большинство компаний обязаны применять онлайн-кассы. Поправки в 54-ФЗ ужесточили требования к подотчетным документам. Стало больше случаев, когда при выдаче подотчетных средств работнику нужно предоставить чеки. Сегодня специалисты «Дельта Финанс» расскажут об основных нюансах, которые должен знать руководитель подотчетного лица.

Надо ли пробивать чек при выдаче подотчетных средств?

При выдаче денег под отчет сотрудника не нужно применять ККТ. Эта операция не подходит под определение расчетов из №54-ФЗ.

Надо ли подотчетнику выбивать чеки при трате наличных?

Однако квалифицированный эксперт в сфере бухгалтерского обслуживания ООО знает, что это необязательное условие. Статья 4.3 54-ФЗ говорит, что ККТ применяет «лицо, которое рассчитывается с покупателем». Таким образом, выбить чек — обязанность продавца. Работнику нужно лишь приложить чек к авансовому отчету.

Как подтвердить расходы на хозяйственные нужды?

Во-первых, объясните всем подотчетникам, что чеки ККТ — это святое. Без них не подтвердить покупку после выдачи подотчетных средств. Причем неважно, какой сущности этот чек: бумажный или электронный. Минфин РФ в своем письме № 03-01-15/24307 от 21 апреля 2017 года разъясняет, что чек, распечатанный по ссылке из e-mail или SMS, также подтверждает расходы.

Авансовый отчет в 1С 8.3 — образец заполнения

Что делать, если онлайн-чека просто нет?

Хотя наличие чека — святое, отсутствие документа — не всегда нарушение. Например, бухгалтерское обслуживание ИП без работников, торгующих в розницу, не требует наличия ККТ. В таком случае, объясните подотчетному лицу, чтобы тот просил у продавца хотя бы одно подтверждение легальности работы без онлайн-кассы:

- письмо в произвольной форме со ссылкой на норму,

- копию заявления о постановке на учет на ЕНВД,

- копию патента (ПСН).

Если после выдачи подотчетных средств работник принес только товарный чек и квитанцию, отразите покупку в бухгалтерском учете и книге учета. Оприходовать покупку без чека позволяет п. 2 ст. 346.17 НК РФ.

Что делать, если онлайн-чек некорректен?

В нашей практике был случай, когда клиент принес некорректный чек от командированного сотрудника — без QR-кода. В таком случае принимать чек опасно. Списать расходы можно только если в остальных бумагах есть все нужные реквизиты и нет других недостатков — об этом говорит определение ВС РФ № 302-КГ16-450 от 9 марта 2016 года.

Есть подозрения, что работник сам напечатал или купил чек? Не тратьте время на экспертизу. Не отражайте расходы в бухучете и требуйте от сотрудника принести остальные бумаги или произвести возврат подотчетных средств.

Аналогичная ситуация, когда в чеке нет ИНН.

Что делать, если работник принес слип без чека?

Предположим, вы перевели подотчетные средства на карту сотрудника. При оплате товара или услуги сотрудник получил товарный чек и слип из терминала. Кассового чека нет — как правило, он остается у кассира, если тот применил онлайн-кассу.

нюансы авансовых отчетов

Заранее разъясните сотруднику, чтобы он попросил от продавца отдать бумажный чек или выслать электронный вариант на e-mail. Если «поезд ушел», учитывайте расходы на основании слипа и товарного чека, однако будьте готовы доказать затраты инспектору ФНС.

Выдача подотчетных средств наличными, а оплата — картой

Вы не переводили подотчетные средства на карту, а дали деньги из кассы, но сотрудник все равно расплатился кредиткой. Тут все просто: возьмите у подотчетника слипы — чеки об оплате с карты. Того требует Минфин в письме № 03-03-06/2/19106 от 6 апреля 2015 года.

В большинстве слипов терминалы печатают фамилию и имя владельца карты на латинице. Если использовалась карта коллеги или родственника, примите расходы к учету и попросите вашего работника приложить к авансовому отчету две бумаги:

- Пояснительную записку, почему работник не сам оплатил товар.

- Расписку владельца карты о том, что подотчетник вернул ему деньги.

Как подтвердить расходы на командировку?

Накладки случаются и при подтверждении командировочных расходов:

- Работник потерял посадочный талон на самолет. Запросите у авиакомпании справку о перелете с ФИО сотрудника, маршрутом, № рейса, № посадочного места, ценой билета и датой рейса. Справка платная, около 1000 рублей. Однако можно попробовать признать расходы после выдачи подотчетных средств распечаткой электронного билета и приказом о командировке — иногда это помогает (письмо Минфина № 03-03-РЗ-84409 от 18 декабря 2017 года).

- Работник ездил на своем авто в другой город и приложил чеки на топливо. Сначала попросите сотрудника составить путевой лист с маршрутом поездки, а затем отразите в бухучете расходы на бензин (пункт 7 ПП РФ №749 от 13 октября 2008 года).

- Работник привез из гостиницы только счет. Гостиницы могут не применять онлайн-кассы до 2019 года, если принимают наличку и выписывают бланки строгой отчетности. Поэтому вы можете без опаски отразить расходы на проживание.

Воспользуйтесь услугой бухгалтерского обслуживания ООО от компании «Дельта Финанс», чтобы не беспокоиться о подтверждении выдачи подотчетных средств. Закажите бесплатную консультацию бухгалтера или позвоните по телефону +7 (495) 230-20-11. Наши клиенты не знают проблем с бухучетом — любая ошибка сотрудника застрахована на сумму операции.

Бухгалтерское обслуживание ИП

С нами вопросы бухгалтерии больше не будут вас беспокоить. Используйте опыт профессионалов, всегда готовых проконсультировать и помочь.

от 4900 руб.

Бухгалтерское обслуживание ООО

Переложите всю рутину бухучета на профессионалов и будьте уверены, что бухгалтерия в вашей компании ведется правильно.

от 8900 руб.

Юридическое сопровождение

Сопровождение бизнеса опытной командой юристов — разумный способ разрешения насущных проблем в короткие сроки.

Источник: dfinance.ru

Авансовый отчет и работа с подотчетными лицами

Авансовый отчет – такой привычный и простой на первый взгляд документ, но тем не менее при работе с ним у пользователей программы 1С:Бухгалтерия 8, редакция 3 частенько возникают различные вопросы. В нашей новой статье мы рассмотрим, где найти, как заполнить этот документ и какие проводки он делает.

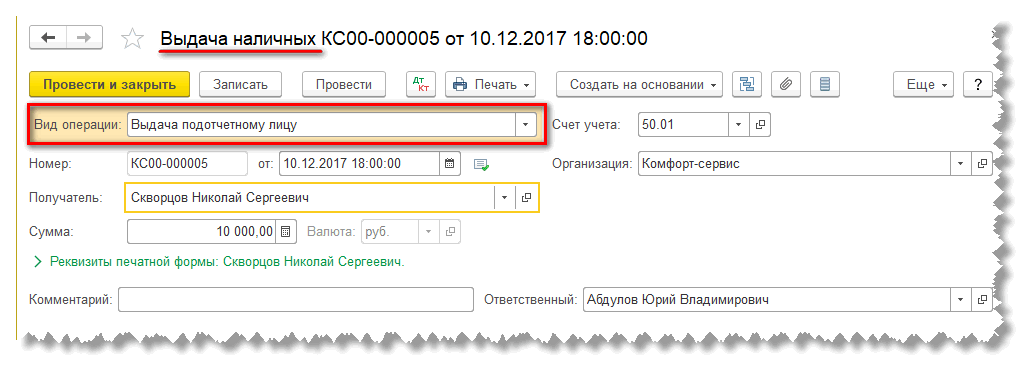

Итак, начнем с того что, как правило, сначала мы выдаем деньги подотчетному лицу либо из кассы, либо переводим с расчетного счета. Для корректной и автоматической работы программы это нужно сделать правильно.

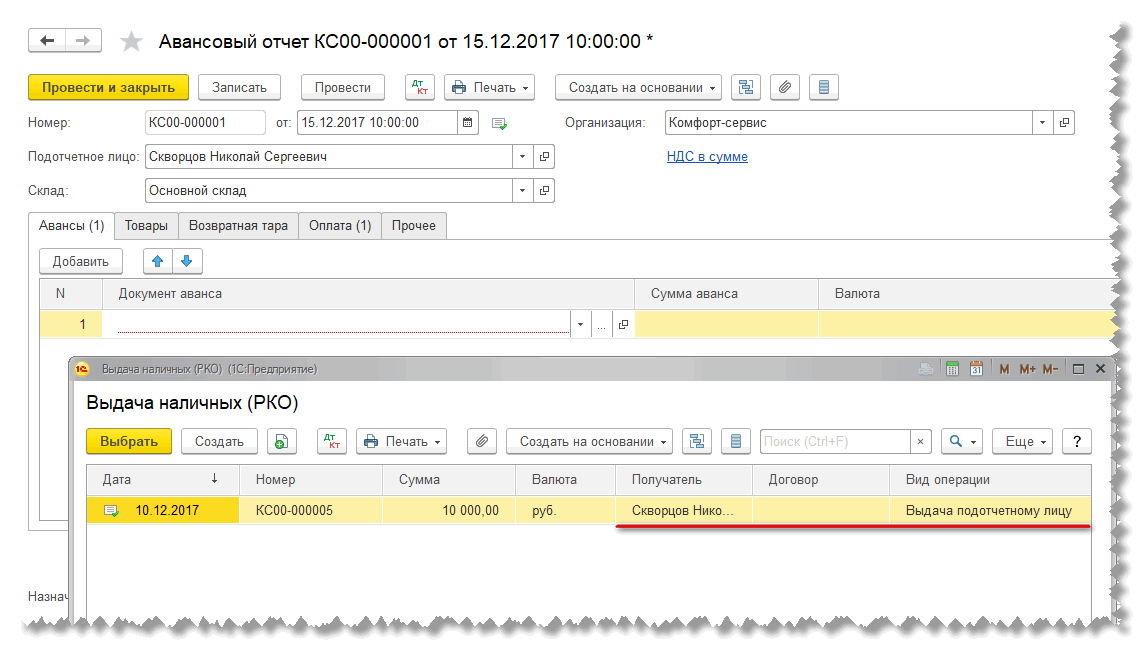

Документ» Выдача наличных» (РКО) создаем с видом операции «Выдача подотчетному лицу»:

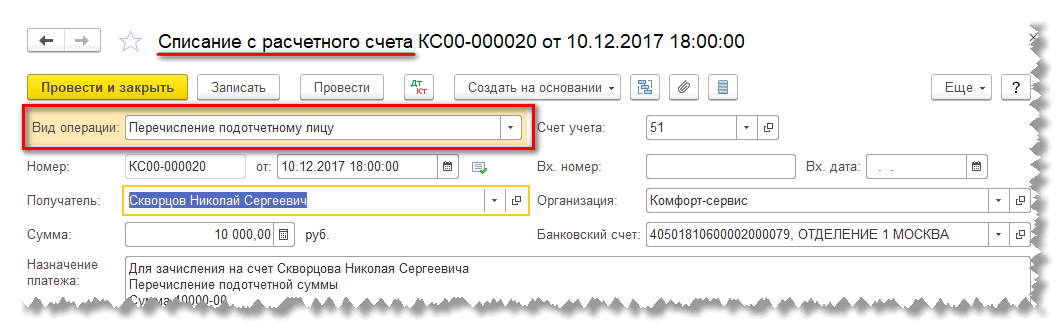

При списании с расчетного счета также выбираем соответствующий вид операции «Перечисление подотчетному лицу»:

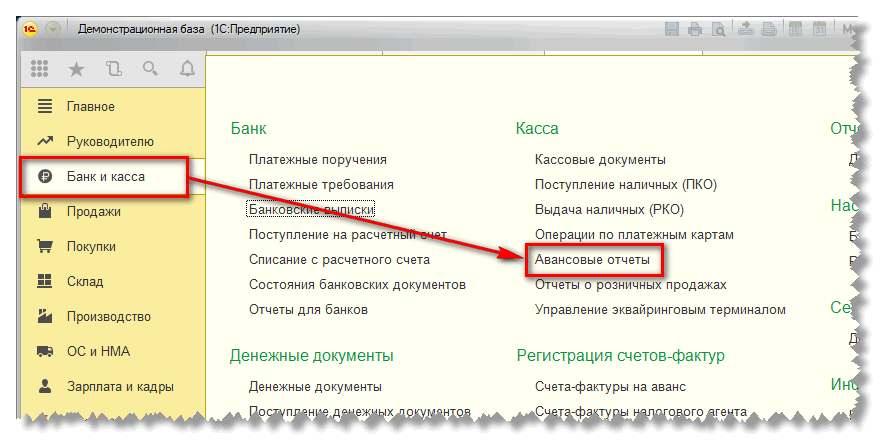

После того, как наш подотчетник принес нам всевозможные документы, нам надо составить авансовый отчет. Этот документ находится в разделе «Банк и касса:»

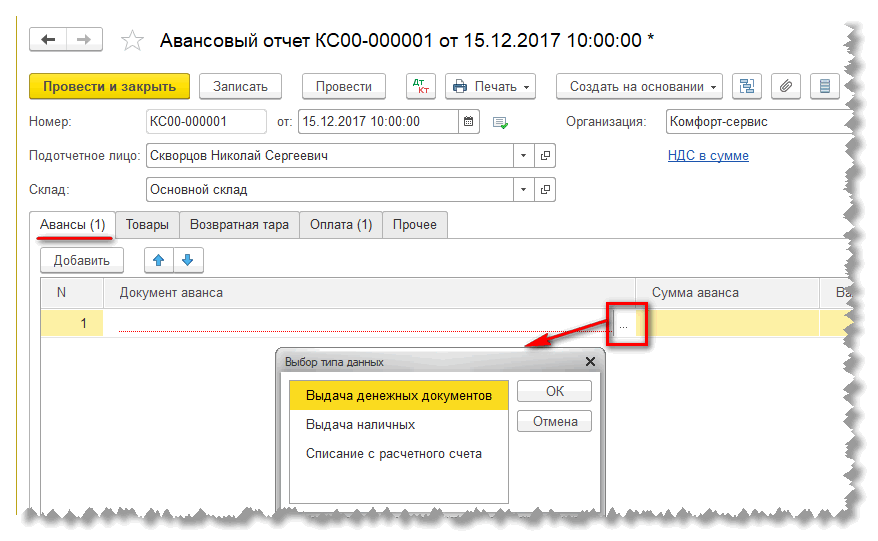

Создаем новый авансовый отчет. Заполняем организацию, подотчетное лицо, при оприходовании товаров обязательно указываем склад. После заполнения реквизитов документа переходим к рассмотрению каждой закладки Авансового отчета.

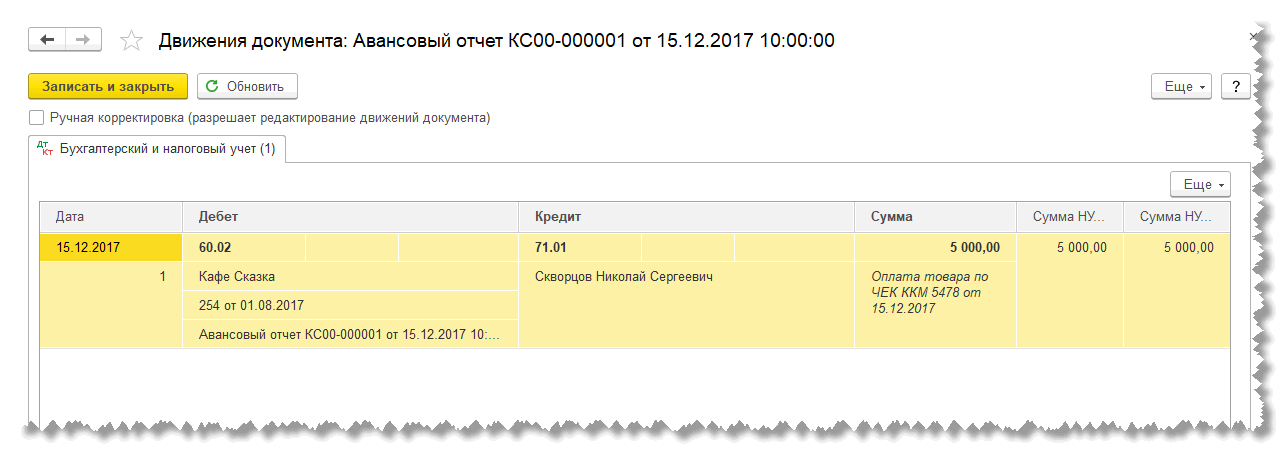

Первая заклад «Авансы». Здесь мы должны указать документы, которыми были выданы деньги подотчетному лицу и по которым мы составляем отчет. Это может быть как РКО так и списание с р/с:

И вот при выборе документов аванса и будет важно, как мы оформили в программе эту выдачу. Так как программа автоматически подбирает расходные кассовые ордера или списания с расчетного счета только по данному лицу и соответствующим видом операции!

Т.е. если мы выбрали вид операции прочее списание, например, и указали счет 71, то конечно проводку мы получили правильную, но вот программа не сможет подобрать в авансовом отчете эти документы.

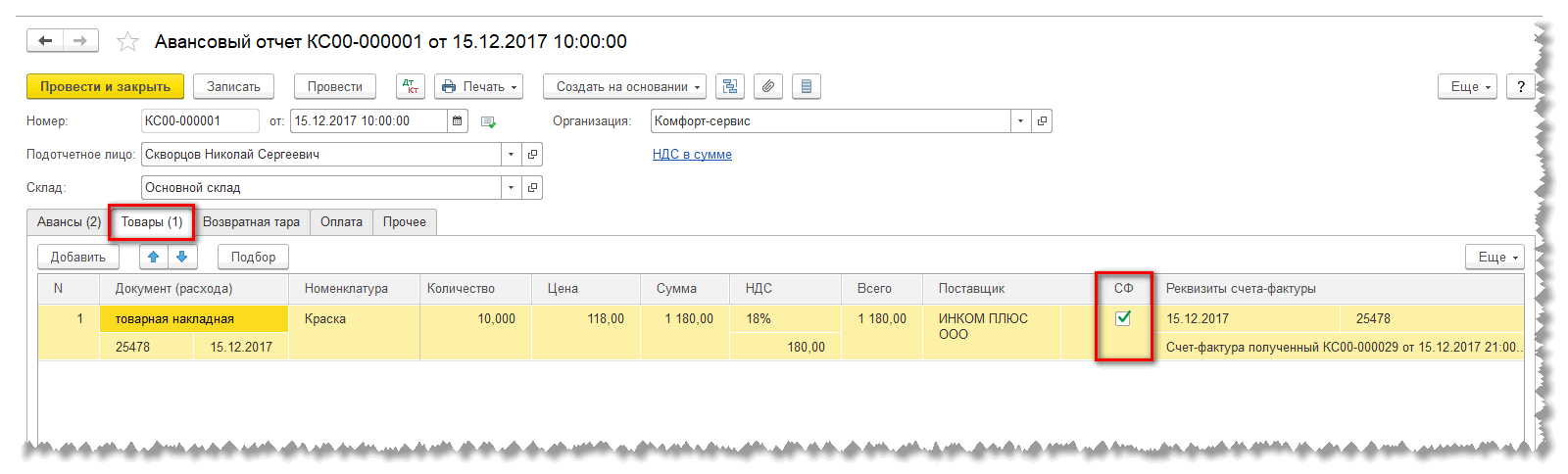

Теперь переходим к закладке «Товары». Эта закладка заполняется в том случае, если наш сотрудник купил какие то товары, оплатил их сразу и мы хотим принять их к учету авансовым отчетом не используя счет 60. При этом, если поставщик предъявил НДС, который мы будем принимать к вычету, то здесь же, при установке флажка СФ и заполнении реквизитов счета фактуры программа автоматически при проведении сформирует счет-фактуру полученный:

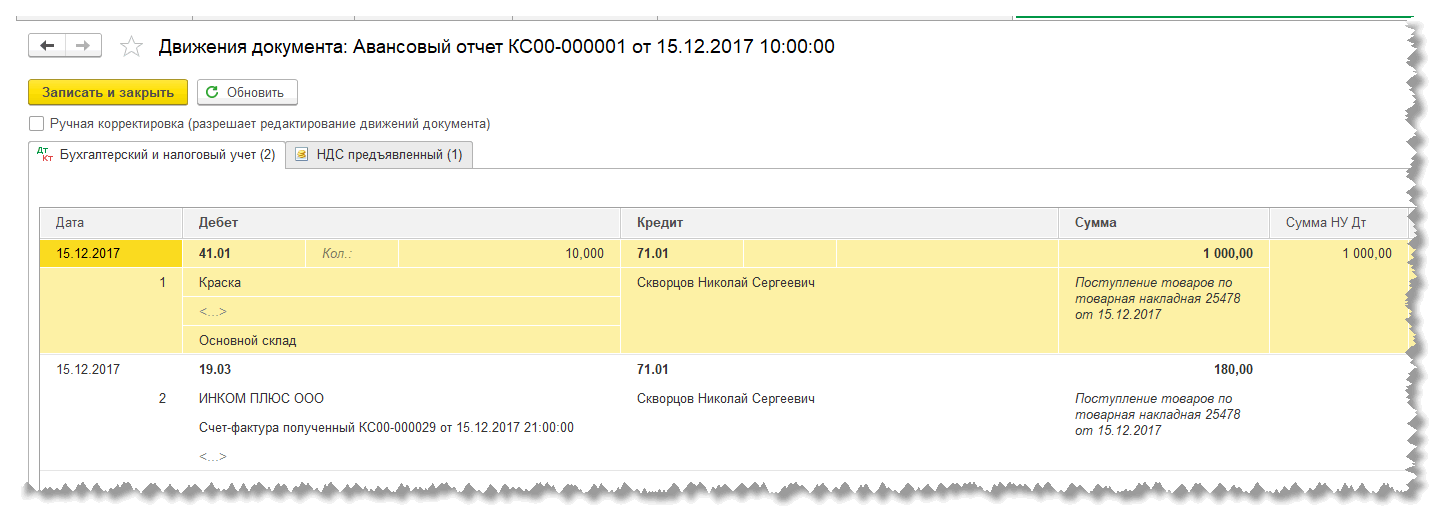

Какие же проводки в этом случае делает документ? Посмотрите как интересно. Мы оприходовали товар на 41 счет минуя 60. Кстати, если вместо товаров надо оприходовать материалы, надо просто изменить счет учета в документе ну или для автоматического заполнения счетов учета правильно вести справочник номенклатуры. Как настроить счета учета можно прочитать в нашей статье

Закладка «Возвратная тара» заполняется в том случае, если к нам поступил товар в таре, которую надо вернуть поставщику. Такая ситуация встречается крайне редко, поэтому я предлагаю не рассматривать ее.

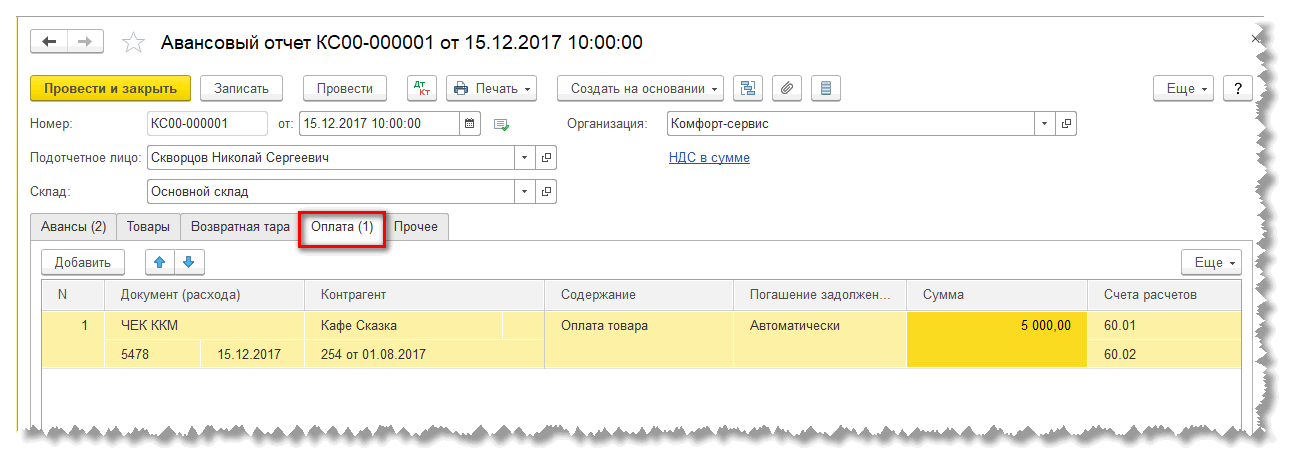

Если же мы через авансовый отчет хотим провести оплату поставщику и при этом отдельно оформлять в программе документ «Поступление (акт, накладная)» то для этого надо использовать закладку «Оплата». Здесь также важно правильно заполнить реквизиты документа оплаты, поставщика, договор. И здесь мы уже не указываем счет-фактуру. Он отражается при формировании накладной.

В этом случае проводки документа будут такие:

Т.е. еще раз обратим внимание на то, что по одной и тоже накладной надо заполнять только одну закладку в авансовом отчете ИЛИ Товары ИЛИ Оплата. В противном случае суммы проводок будут задвоенными.

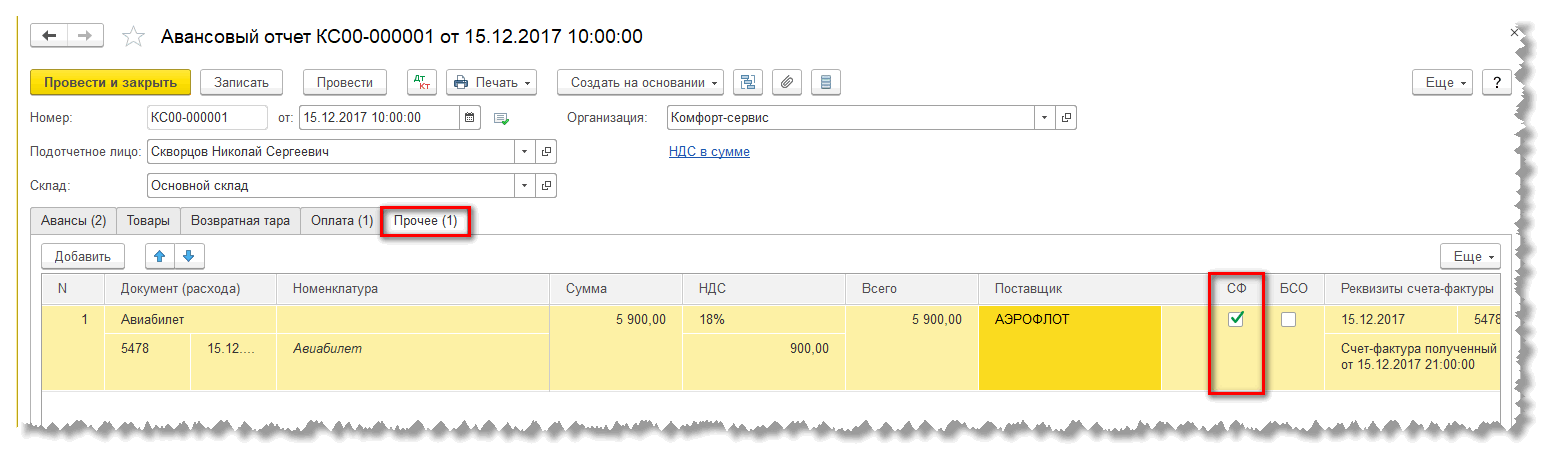

Ну и последняя закладка в авансовом отчете, это «Прочее». Здесь, как правило отражают командировочные расходы, расходы на билеты, оплаты получения каких-то справок, почтовые расходы. Если, например, нам надо принять к вычету НДС, выделенный в билете, то оформить эту операцию надо аналогично той, что мы делали на закладке Товары. Т.е. установить флажок «СФ», заполнить все реквизиты счета-фактуры и при проведении авансового отчета, программа все сделает автоматически: сформирует счет-фактуру, выделит и примет к вычету НДС:

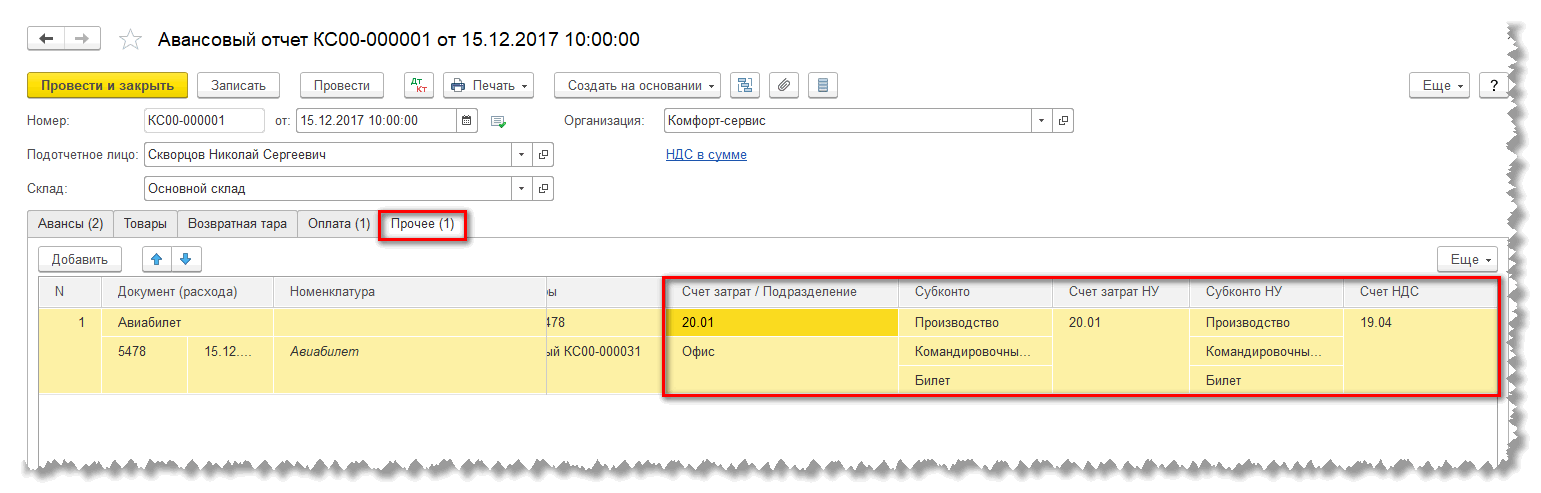

В этом же разделе для каждого расхода важно правильно указать счет затрат, на которые будут относиться эти расходы и все субконто:

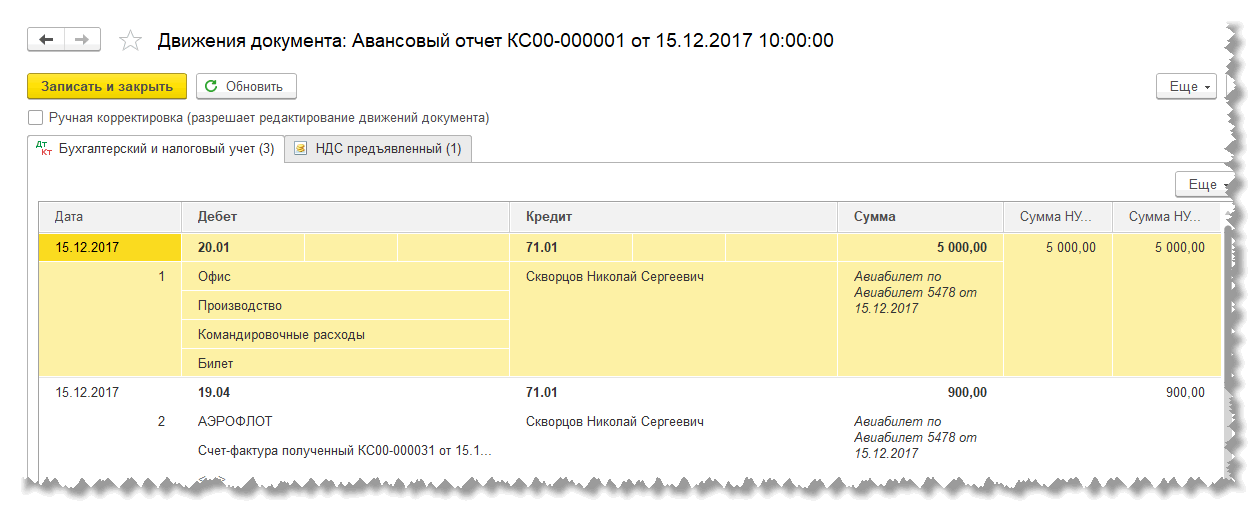

В этом случае документ делает вот такие проводки:

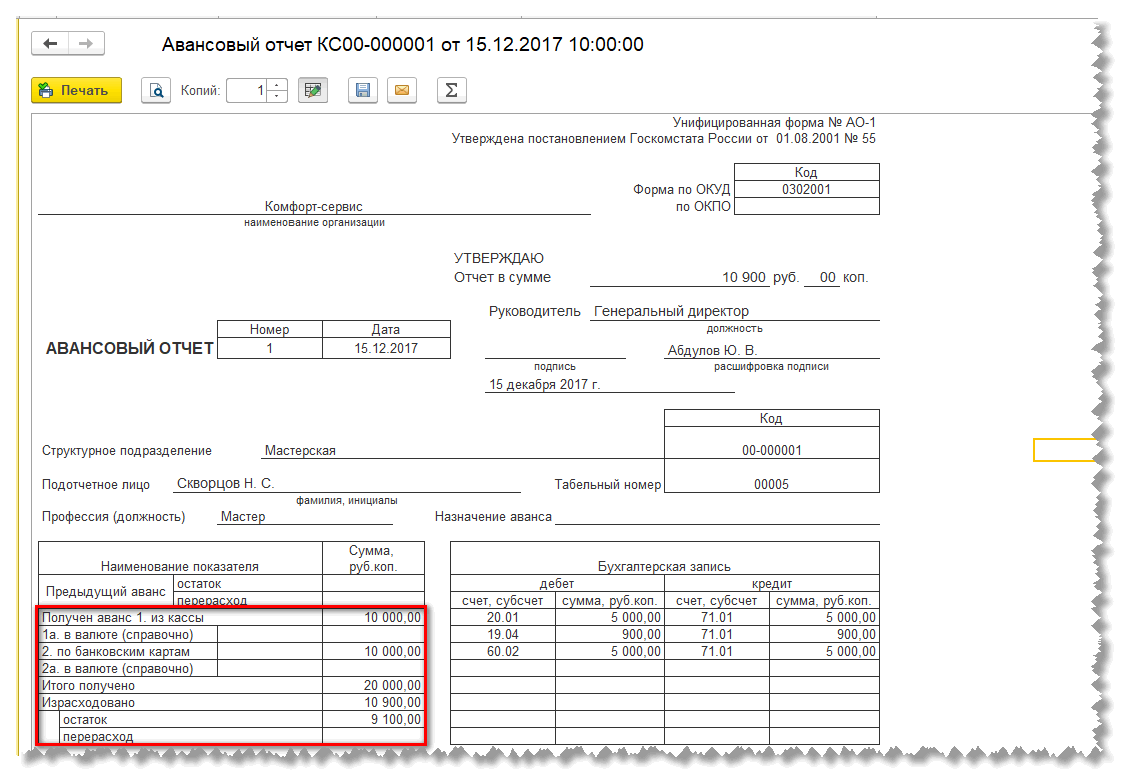

Теперь давайте посмотрим печатную форму документа. По кнопке «Печать» мы получаем унифицированную форму, в которой отражены суммы выданного сотруднику аванса, суммы израсходованных денег и задолженность за подотчетным лицом.

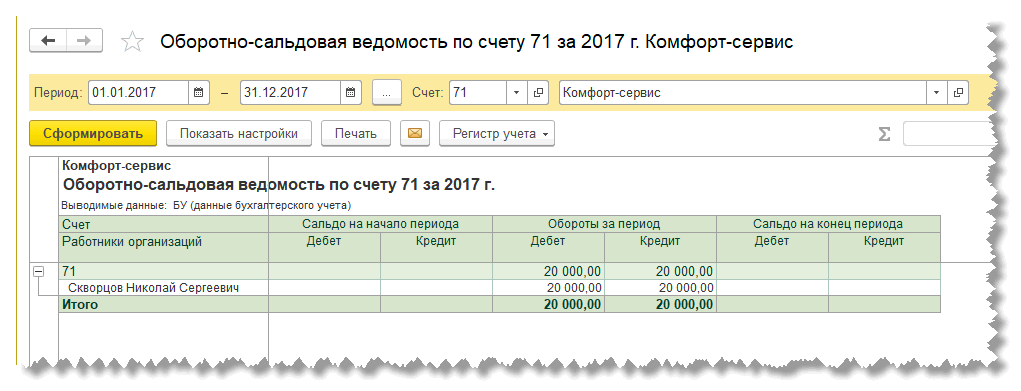

В нашем случае мы выдавали деньги в подотчет двумя суммами: из кассы и с расчетного счета. Сотрудник отчитался не за всю сумму, поэтому он остался должен нам 9100. Конечно лучше все таки проверять расчеты с подотчетными лицами по ОСВ по счету 71:

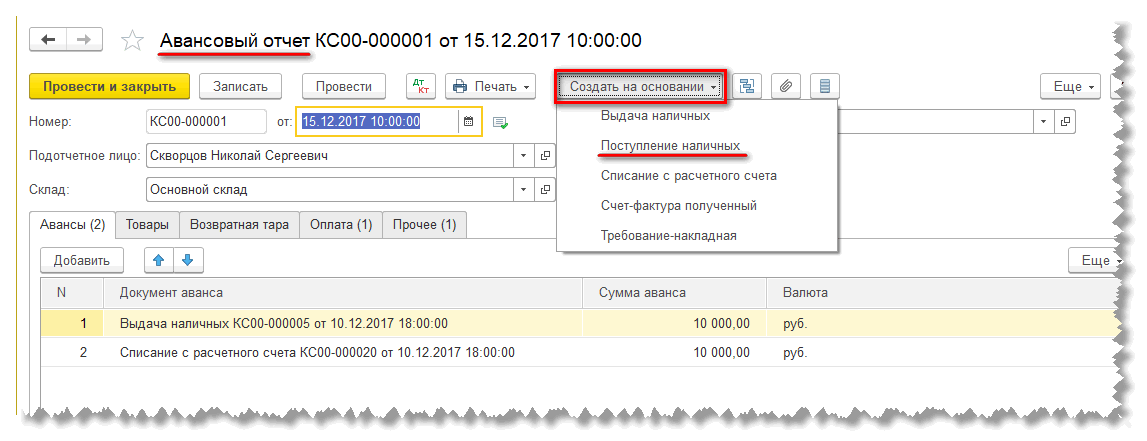

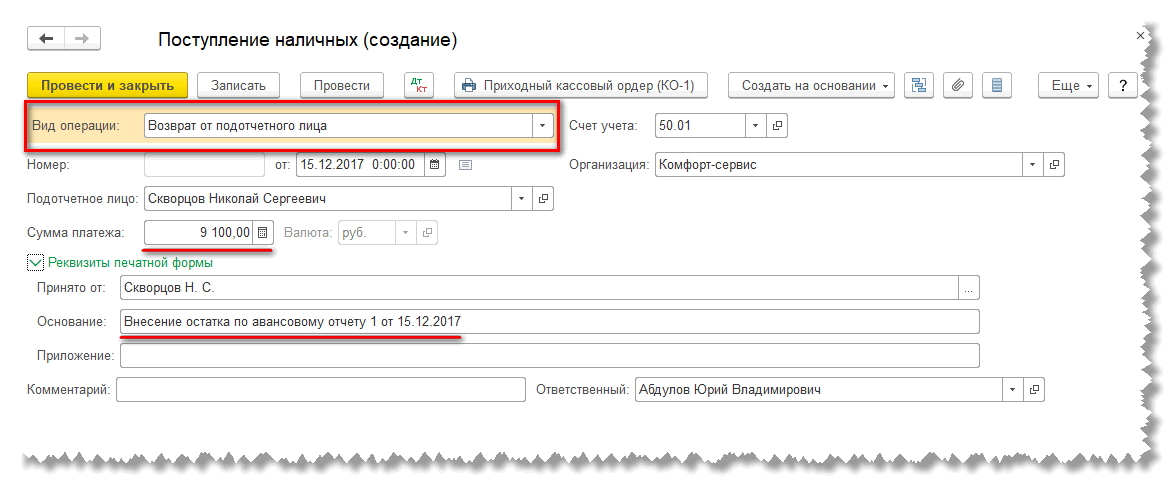

Значит нам остается только оформить возврат неиспользованных средств в кассу. Самый удобный и быстрый способ – это создание документа» Поступление наличных» на основании авансового отчета:

При таком формировании документа программа все сделает сама: выберет правильный вид операции, подотчетное лицо, подставит именно ту сумму, которую должен вернуть сотрудник и даже все реквизиты печатной формы заполнит автоматически:

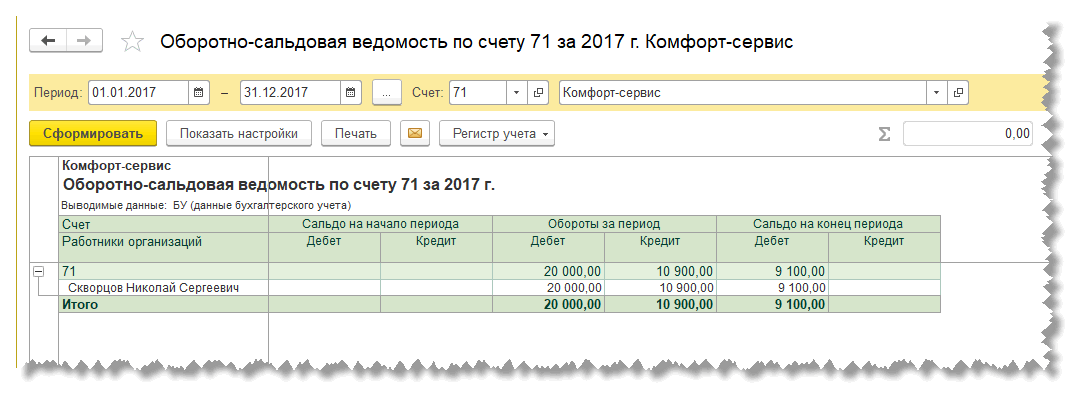

Ну и напоследок проверяем ОСВ по счету 71:

Все в порядке. Все расчеты с подотчетником закрыты.

Вот и все, что я хотела вам рассказать про заполнение документа «Авансовый отчет». Как видите, при аккуратном заполнении всех реквизитов и параметров программа сама поможет вам все сделать правильно.

Если у вас остались вопросы пишите нам. Спасибо что вы с нами.

Источник: vc-bsoft.ru