Документы представлены не были.Обязан ли ИП вести первичный учет, хранить первичные документы (и каков срок хранения)?Какая ответственность предусмотрена за непредставление им первичных документов в ИФНС, запрашиваемых по встречной проверке?По данному вопросу мы придерживаемся следующей позиции:Индивидуальный предприниматель, применяющий систему налогообложения в виде ЕНВД:- не обязан вести первичный учет;- обязан хранить первичные учетные документы в течение срока, определяемого на основании ч.

1 ст. 29 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», только в случае, если он ведет бухгалтерский учет;- в случае отказа в представлении фактически имеющихся

Какие документы нужно вести ип при енвд

Чтобы открыть и легально развивать собственный бизнес, проще всего зарегистрироваться как индивидуальный предприниматель (ИП). Сделать это предельно просто, нужно всего лишь написать заявление о регистрации, оплатить госпошлину (800 рублей) и получить квитанцию об оплате, снять копии с паспорта и идентификационного кода и с этим пакетом документов прийти в налоговую по месту регистрации.

Как правильно хранить первичную документацию?

Через пять дней вы станете индивидуальным предпринимателем и сможете забрать соответствующие документы. Постановка на учет индивидуального предпринимателя осуществляется налоговой службой по месту регистрации автоматически на основе сведений из Единого государственного реестра (согласно статье 83 Налогового кодекса Российской федерации).

С этого момента (как только произошла постановка на налоговый учет ИП) вы становитесь не только независимым владельцем собственного дела, но и налогоплательщиком, который обязан вести бухгалтерский и налоговый учет, своевременно отчитываться и оплачивать необходимые суммы.

Хранение документов ИП

Федеральный закон «Об архивном деле в Российской Федерации» определяет, какие бумаги и сколько лет нужно хранить.

Различные статьи законов и кодексов регулируют срок хранения тех или иных документов, связанных с предпринимательской деятельностью: Бухгалтерские документы, данные налогового учета, любая документация по полученным доходам и расходам, необходимым для исчисления налогов, а также документы, подтверждающие уже осуществленные налоговые выплаты, должны храниться не менее 4 лет.

Эта обязанность прописана в НК РФ. Бухгалтерская отчетность, первичные бухгалтерские документы должны храниться не менее 5 лет, как говорится в Федерального закона «О бухгалтерском учете» №402-ФЗ.

Все первичные документы учета и регистрации ИП, книгу учета доходов и расходов (КУДиР), на основании №86 Минфина России, индивидуальный предприниматель должен хранить не менее 4 лет.

Какие документы нужно вести ип на вмененке

/ / С помощью наемного бухгалтера. Такой вариант обойдется дешевле договора с бухгалтерской фирмой, но и риски при этом возрастают.

Очень важно и одновременно непросто найти честного, опытного специалиста.

Нанимать приходящего бухгалтера-частника целесообразно по рекомендациям знакомых или доверенных лиц. В иных ситуациях стоит лишний раз взвесить все риски и преимущества и только потом решать, прибегать ли к такому варианту.По договору с аутсорсинговой компанией.

Яркий пример принципа «чем дороже, тем проще».

Услуги бухгалтерской фирмы – самый затратный способ, но он избавляет ИП от необходимости вникать в бухгалтерские дела. Учетом заняты специалисты, а сам предприниматель может спокойно посвятить себя остальной работе.На общем режиме ИП предстоит также отчислять НДС (18%).

Рекомендуем прочесть: Кто может выступать в качестве субъекта внешнеэкономической деятельности

Срок хранения документов ИП

Автор статьиВиктория Ананьина 6 минут на чтение1 634 просмотровСодержание Все юридические лица сталкиваются с проблемой хранения документов.

Декларация составляется ежеквартально, а налог оплачивается до 25-го числа первого месяца, следующего за отчетным кварталом.

Несмотря на то, что индивидуальные предприниматели освобождены от ведения ряда документов, некоторые требования все же существуют.

- Личные дела и карточки работников, в том числе временно нанятых, трудовые договоры с сотрудниками, документы об увольнении и принятии на работу должны храниться 75 лет.

- В случае, если предприниматель работает с НДС на общей системе, то хранение бухгалтерских документов, данные налогового учета, любая документация по полученным доходам и расходам, необходимым для исчисления налогов, а также документы, подтверждающие уже осуществленные налоговые выплаты, должны храниться не менее 4 лет.

- Бухгалтерская отчетность, первичные бухгалтерские документы должны храниться не менее 5 лет.

- Все первичные документы учета и регистрации ИП, книгу учета доходов и расходов (КУДиР), индивидуальный предприниматель должен хранить не менее 4 лет.

- Документы, подтверждающие выплаты страховых взносов в Пенсионный фонд (ПФР), Фонд социального страхования (ФСС) и Фонд обязательного медицинского страхования (ФОМС), должны храниться в течение 6 лет.

- Трудовая инспекция может потребовать любые документы, на основании которых вы платите зарплату, премии, отпускные, пособия, считаете стаж.

Индивидуальный предприниматель оказывает транспортные услуги и уплачивает ЕНВД.

Здесь возникает ряд вопросов: как правильно хранить, какие сроки установлены для этого, где должны находиться документы. Этими же вопросами задаются и предприниматели.

Согласно Федеральному закону от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» индивидуальный предприниматель ведет не бухгалтерский учет, а учет физического показателя для ЕНВД (количество транспортных средств).

Правомерно ли привлечение индивидуального предпринимателя к ответственности за непредставление запрашиваемых налоговым органом документов по транспортным услугам (акта, транспортной накладной, договора) в рамках встречной проверки?

Индивидуальный предприниматель, который оказывает транспортные услуги и уплачивает ЕНВД, не обязан хранить первичные документы по оказанию транспортных услуг, за исключением документов, подтверждающих получение индивидуальным предпринимателем доходов в результате оказания подобных услуг.

Обязан ли индивидуальный предприниматель хранить первичные документы по оказанию транспортных услуг?

При этом привлечение индивидуального предпринимателя к ответственности за непредставление запрашиваемых налоговым органом документов по транспортным услугам (акта, транспортной накладной, договора) в рамках встречной проверки является неправомерным. Обоснование: Статьей 23 Налогового кодекса РФ определены основные обязанности налогоплательщиков вне зависимости от обстоятельства ведения или неведения ими бухгалтерского учета.

Так, в соответствии с пп. 6 п. 1 ст. 23 НК РФ налогоплательщики обязаны представлять в налоговые органы и их должностным лицам в случаях и в порядке, которые предусмотрены НК РФ, документы, необходимые для исчисления и уплаты налогов.

Какие сроки хранения документов у ИП?

Документы бухгалтерского учета Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц. сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > > 23 мая 2023 Срок хранения документов ИП определяется законодательством. Какими нормами устанавливаются эти периоды и какие нюансы могут возникнуть при определении сроков хранения документов ИП, вы узнаете из нашей статьи.

Все налогоплательщики сталкиваются с необходимостью хранить документы вне зависимости от применяемого ими режима налогообложения (ОСНО, , , ЕСХН и др.) или организационно-правовой формы (АО, ООО, ФГУП и т.

д.). Нет исключений и для индивидуальных предпринимателей. Даже

Какие документы нужны для ведения ИП и срок их хранения

По закону ИП не обязаны вести бухучет.

Но, чтобы платить налоги и взносы в фонды, предприниматель ведет бухгалтерию. Чтобы сдавать отчеты, налоги, перечислять взносы, начислять зарплаты и расплачиваться с поставщиками или клиентами, бухгалтер создает документы.

Всё это — документооборот. От чего зависит бухгалтерская документация ИП Документооборот собственника бизнеса связан с налоговым режимом, кодами экономической деятельности, местом регистрации. Пример. Продажа цветов или шаурмы в маленьком магазине за наличные с наемным продавцом. По новому закону № 54 ФЗ вам придется купить онлайн-кассу или вести бланки строгой отчетности (БСО).

Если вы продаете сами без наемных сотрудников, об онлайн-кассе можно не беспокоиться до 2023 года. С 1 июля 2023 года печатать БСО нужно будет на специальном устройстве. Для уроков на дому или услуг по макияжу можно не регистрировать ИП.

Налоги заплатите как физическое лицо.

Совет 1: Какие документы нужно вести ИП при ЕНВД

13 июня 2014 Автор КакПросто!

Преимущество ЕНВД заключается в том, что перечень документов, который должен вести предприниматель, а также налоговая отчетность минимальны. Это обусловлено тем, что налогооблагаемая база не связана с полученной выручкой.

- Какие документы нужно вести ИП при ЕНВД

- Что такое вмененка и как по ней работать Вопрос «продуктовый киоск» — 2 ответа Инструкция 1 ИП, которые находятся на ЕНВД, не обязаны вести бухгалтерский учет. При этом Налоговым кодексом предусмотрено ведение учета ИП, но в какой именно форме не указано. В частности, специальной книги учета доходов и расходов для плательщиков ЕНВД не предусмотрено.

- Какие документы нужны, чтобы встать на учет в ЕНВД

Бухучет для ИП.

Ведение документов на ЕНВД

В соответствии с п. 1 ст. 93.1 НК РФ должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у контрагента или у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), эти документы (информацию).

Указанные документы (информация) могут также истребоваться при назначении дополнительных мероприятий налогового контроля в отношении проверяемого налогоплательщика (плательщика сбора, налогового агента). Эту норму необходимо рассматривать во взаимосвязи с положением подп. 8 п. 1 ст. 23 НК РФ, согласно которому налогоплательщики обязаны в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учетов и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов.

Какие документы должен хранить ИП на ЕНВД?

496 юристов сейчас на сайте Консультируйтесь с юристом онлайн Спросить юриста 496 юристов готовы ответить сейчас Ответ за 15 минут Индивидуальный предприниматель осуществляет деятельность только в рамках системы налогообложения в виде ЕНВД. Получено требование налогового органа, проводящего налоговую проверку контрагентов индивидуального предпринимателя, представить документы, относящиеся к деятельности этих контрагентов: договоры, акты выполненных работ, счетафактуры и т.п. Обязан ли он предоставлять какие либо документы?

Ведь в соответствии с законодательством он не обязан вести бухгалтерский и соответственно хранить данные документы?

19 Апреля 2014, 00:52, вопрос №430471 Дмитрий, г. Москва Свернуть Консультация юриста онлайн Ответ на сайте в течение 15 минут Ответы юристов (1) 2695 ответов 1298 отзывов Общаться в чате Бесплатная оценка вашей ситуации Гостеева Яна Юрист, г.

Розничная торговля на ЕНВД: подтверждающие документы

Многие компании и предприниматели, занимающиеся розничной торговлей, уплачивают ЕНВД.

При этом в течение многих лет в тексте законов присутствует серьёзное логическое противоречие, на которое как будто никто уже и не обращает внимания. Привыкли. Дело в следующем. В ст. 346.27 НК РФ розничная торговля определяется как деятельность по продаже товаров по договорам розничной купли-продажи, (в том числе за наличный расчёт и с использованием платёжных карт).

Определения договора розничной купли-продажи в НК РФ нет. Оно содержится в п.1 ст. 492 ГК РФ, где установлено, что по договору розничной купли-продажи продавец, ведущий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

Источник: vector98.ru

Сроки хранения бухгалтерских документов для ИП, ООО и ЗАО

Практически в любой организации, вне зависимости от ее организационно-правовой формы и количества сотрудников (даже если говорить об ИП), в процессе ее работы накапливается огромное количество различных деловых бумаг, писем, налоговых отчетов и прочей информации на электронных носителях. Практически все предприятия, которые функционируют уже более-менее продолжительное время, рано или поздно сталкиваются с необходимостью систематизации своих архивов.

Какие-то из документов требуется сохранить, а какие-то, напротив, пора уничтожать. Но каковы сроки хранения бухгалтерских документов, по истечении которых их можно смело утилизировать? Ведь наша законодательная база редко отличается снисходительностью по отношению к нарушению таких условий, а потому знать их необходимо.

Именно раскрытию данного вопроса и посвящена данная статья.

Как быть?

Следует учесть, что многие документы полагается хранить не менее 75 лет, а некоторые категории отчетности так и вообще настоятельно рекомендуется не трогать на всем протяжении работы компании. Как же быть? Ведь хочется и закон соблюсти в полной мере, но в то же время не усложнять жизнь сотрудникам, ответственным за ведение архивного учета!

Прежде чем мы ответим на этот вопрос, ознакомимся с основными регламентными документами, в которых закреплены основные требования, рассматривающие сроки хранения бухгалтерских документов всех предприятий, вне зависимости от их организационно-правовой формы, размеров и направления деятельности.

Нормативное регулирование хранения документов

Давайте рассмотрим основные нормативные документы, которые регламентируют ведение архивного дела в организациях.

Во-первых, ФЗ от ноября 2004 года №125-ФЗ. Это общий документ, он полностью регулирует ведение архивного дела в нашей стране. Так, его положения говорят об организации процесса сохранения всех производственных и бухгалтерских документов, о способах комплектования и использования архивов. Кроме того, в нем законодательно закреплены процессы взаимодействия между архивными учреждениями и теми гражданами, которые желают воспользоваться хранимой там информацией.

Конечно же, огромную роль играют «Основные правила работы архивных организаций». Они были официально одобрены и рекомендованы к использованию решением Росархива, которое было принято 06.02.2002. Начиная организацию архивного отдела в организации, настоятельно рекомендуем в первую очередь ознакомиться именно с этим документом, так как в нем отображены наиболее главные и фундаментальные моменты подобного рода деятельности.

Прочие документы

Для нормального сохранения важных бумаг необходимо также знать перечень типовых документов архивного назначения, которые образуются в процессе рабочей деятельности любого предприятия. Именно там указываются сроки хранения бухгалтерских документов, причем данный документ был утвержден отдельным приказом Министерства Культуры РФ еще в 2010 году. Номер документа — N 558. Из самого его названия становится очевидно, что в нем содержится перечень основных бумаг, которые образуются в результате хозяйственной или иной деятельности предприятия.

Наследие СССР

До сих пор актуально Положение «О документах», изданное еще Министерством финансов СССР 29.07.1983, №105. В рамках данного положения устанавливаются как первичные сроки хранения документов, так и порядок их создания, принятия и использования.

Из Налогового Кодекса

Кроме того, найти соответствующие сведения можно в 23 статье соответствующего документа. Так, в восьмой статье имеется пункт, отдельно рассматривающий сроки хранения бухгалтерских документов, которые могут быть использованы для начисления и удержания налогов. К таковым относятся бумаги, которые подтверждают непосредственное получение доходов, расходы, а также уже выплаченные в пользу государства налоги.

Наконец, такие сведения имеются в 29 ФЗ (№402-ФЗ от 06.12.2011г) «О бухгалтерском учете». В нем можно отыскать сроки хранения бухгалтерских документов в организации для коммерческих предприятий.

Что и как долго нужно хранить?

Неудивительно, что особенно важное значение приобретает хранение типовых бухгалтерских бумаг, которые образуются в процессе деятельности любой организации (все это имеется в вышеупомянутом Перечне). Типовые бумаги хранятся: 1 год, 5 лет, 75 лет. Некоторые документы (сведения о получении средств в особо крупных размерах) предписывается хранить постоянно.

Группы хранения

Профессиональные аудиторы говорят, что все документы, которые отображают ведение бухгалтерского учета, можно поделить на четыре основные группы. Приведем перечень сроков хранения бухгалтерских документов:

- Бумаги, которые положено сохранять постоянно. К их числу относятся вся годовая бухгалтерская отчетность, а также любые свидетельства, получаемые при постановке на учет в налоговых органах.

- Группа долговременного хранения (свыше 10 лет). Это уведомления, подписанные сотрудниками документы о согласии на обработку персональных данных. Данные же о самом субъекте, который давал такое согласие, положено иметь в течение 75 лет.

- Временный тип. Предполагается, что бумаги этой группы следует хранить до 10 лет включительно. К ним относят счета-фактуры, а также гарантийные письма.

- В состав четвертой разновидности входят все вышеописанные документы, у которых вышел срок хранения, а потому они подлежат утилизации.

Важные нюансы

Важно! Необходимо знать, что сокращение сроков сохранения строго запрещено, а вот увеличение этого времени допустимо. Но это относится только лишь к тем организациям, которые ведут очень специфическую деятельность.

Так, срок хранения бухгалтерских документов в ООО, которые занимаются предоставлением финансовых займов населению, начинается от 75 лет. На практике же проверяющие организации отмечают, что подобные документы должны быть доступны постоянно, так как в случае возникновения каких-то претензий (со стороны наследников, к примеру) может потребоваться их поднятие даже по истечении этого срока.

А потому приобретает особенную важность организация той номенклатуры, которая будет использована на конкретном предприятии для организации архивного дела. Сейчас мы рассмотрим основные требования, которые проверяющие организации предъявляют к конкретным организациям, в зависимости от их организационно-правовой формы собственности.

В общем, они не отличаются разнообразием, но имеются и некоторые нюансы. Как правило, они связаны с объемом получаемых компанией доходов.

ООО

Сперва рассмотрим ООО. Так как оборот подобных предприятий довольно значителен, требования к ним строже. Во-первых, вся бухгалтерская и налоговая отчетность должна храниться минимум 75 лет. Кроме того, срок хранения бухгалтерских документов в ООО может быть продлен на неопределенное время в тех случаях, которые мы уже рассматривали выше.

Документация по расчетам с персоналом должна храниться на всем протяжении работы конкретного человека в организации и не менее 10 лет с даты его увольнения. Если же сотрудник уходит на пенсию именно из этой компании, документы должны сохраняться постоянно, так как в случае возникновения претензий по размерам начислений их потребуется поднимать в первую очередь.

Счета-фактуры, прочие документы, свидетельствующие о расчетах с поставщиками и покупателями, относятся к третьей группе, а потому должны храниться до 10 лет включительно. Как мы уже и говорили, общая бухгалтерская отчетность должна храниться постоянно.

Индивидуальные предприниматели

Требования к этой категории компаний куда менее строги, так как и количество создаваемых документов там намного меньше. Так каков срок хранения бухгалтерских документов ИП? Давайте рассмотрим этот вопрос чуть подробнее. Во-первых, все свидетельства о постановке на учет, ежегодная отчетность в налоговые органы. Эти сведения должны храниться постоянно, на протяжении всего срока существования конкретной компании.

Впрочем, если у предпринимателя нет наемных работников, а учет он ведет по упрощенной схеме, на этом все требования и заканчиваются. Разумеется, срок хранения бухгалтерских документов ИП в этом случае составляет все те же самые 75 лет, так как к их числу относятся только годовые отчеты.

ЗАО

Так как деятельность такого рода предприятий предполагает получение значительного объема доходов, а также расчеты с акционерами, то и требования к сохраняемым документам в этом случае наиболее строгие. Вообще, в большинстве случаев срок хранения бухгалтерских документов в ЗАО составляет минимум 75 лет. Впрочем, имеются исключения.

Разумеется, все сведения об уставном капитале, объемах вкладов, размерах уставной доли учредителей должны храниться на постоянной основе. К перечню документов, которые также должны быть заархивированы на срок от 75 лет и больше, относятся бухгалтерские документы, которые могут быть использованы налоговыми организациями: сведения о доходности активов, ведомости о расчетах с акционерами, а также электронные носители, на которых имеются данные о поступлениях на счета организации средств в особо крупных размерах.

Сведения о расчетах с персоналом хранятся также 75 лет. Прочие документы (выставляемые счета, гарантийные письма) имеют срок сохранения до 10 лет включительно.

Бюджетные организации

А каковы сроки хранения бухгалтерских документов в бюджетном учреждении? Как правило, особых требований к этому не предъявляется. Считается, что 75 лет должны храниться только сведения по ежегодной бухгалтерской отчетности и бумаги, предназначенные для налоговых органов. Все прочие документы хранятся до 10 лет включительно.

Важные особенности

Если вы ознакомитесь с перечнем всех законов и постановлений, который имеется выше, вы можете удивиться: ведь стандартный срок хранения документов бухгалтерского учета не превышает пяти лет (ФЗ №402)! В то же время в нашей статье мы пишем о 10 годах и выше. Как такое может быть? К сожалению, в этом случае налицо плохая проработка нормативной базы, когда требования закона идут вразрез с реалиями. Поясним на примере.

Если вы являетесь даже простым индивидуальным предпринимателем, то легко можете столкнуться с ситуацией, когда налоговая инспекция требует предоставления документов, срок хранения которых уже истек (в соответствии с требованиями закона). В случае же ЗАО и ООО, годовой оборот которых может превышать десятки и даже сотни миллионов рублей, отсутствие даже каких-то маловажных бумаг может повлечь крупные неприятности.

К примеру, нередко требуются бумаги, подтверждающие правомерность истребования дебиторской задолженности. Не секрет, что на практике ее срок может исчисляться едва ли не десятком лет. Согласно закону, за то же время может быть уничтожено уже два комплекта бухгалтерских документов. Если компания действительно их утилизировала, она может понести крупные расходы. Как?

Очень просто.

Если компания не сможет предоставить затребованные бумаги, придется пересчитывать налог на полученную прибыль (хотя ее вообще могло не быть), а также выплачивать крупные штрафы. Проще говоря, при определении сроков хранения нужно руководствоваться не столько требованиями закона (как это ни парадоксально), сколько реальной важностью того или иного документа для конкретной фирмы.

Конечно, срок хранения первичных бухгалтерских документов в любом случае должен быть максимально продолжительным, но даже многие счета-фактуры в определенных условиях нужно сохранять в архиве более 15 лет. Если у предприятия имеются какие-то должники, или же оно само кому-то должно, такие бумаги необходимо хранить постоянно, вне зависимости от требований ФЗ и постановлений.

Как определить важность бухгалтерских документов для организации?

Как же понять, на каких бумагах при их хранении необходимо ставить пометку «до минования надобности», и что с ними предстоит делать в дальнейшем? В этом случае профессиональные юристы рекомендуют проводить отдельную экспертизу ценности хранимых документов.

Основное требование, которым должны руководствоваться члены комиссии, – это не только ценность самих сведений в хранимых бумагах, но и тот ущерб, который может понести организация при их утере.

Таким образом, требуется увеличивать сроки хранения для следующих финансовых и бухгалтерских документов: любые договоры и сметы по тем работам, которые даже теоретически могут увеличить стоимость как самого предприятия, так и отдельных его компонентов; все бумаги и электронные носители, относящиеся к конкурсным закупкам; все документы, которые так или иначе могут потребоваться в случае судебных разбирательств (даже теоретически возможных).

Заметки для индивидуальных предпринимателей

Так как требований очень много, а их трактовка в различных законодательных актах и судебных решениях отличается разительным многообразием, то процесс хранения бумаг становится особенно сложным для ИП, так как у индивидуального предпринимателя нередко нет ни юридического образования, ни специально нанятых для разрешения таких вопросов специалистов. В этом случае необходимо обращаться в юридические компании при возникновении любых спорных ситуаций, если в их основе лежат бухгалтерские документы, сроки и порядок хранения которых в законодательстве четко не прописаны.

Обращаем внимание: чем более грамотно и совершенно налажен процесс архивного дела, тем с меньшим количеством проблем вам доведется столкнуться в дальнейшем.

Требования к организации архивного дела в компании

Вот мы и рассмотрели основные сведения по срокам. Но как же организовать само хранение документов организации? Какие способы имеются?

Во-первых, можно создать собственный архив. В случае ИП и небольших ООО архивариусом нередко становится либо сам руководитель предприятия, либо специально нанятый работник. Самим архивом становится или специально выделенное помещение, или даже крупный сейф.

Но в последние годы куда более популярным становится обращение в специальные компании, которые специализируются на создании и хранении архивов. Они могут помочь как систематизировать уже имеющиеся хранилища, так и с нуля создавать новые. В случае компаний, которым особенно важно сохранить особенно ценные документы в полной безопасности, эти фирмы могут организовать их хранение в специально защищенных и особо охраняемых боксах.

Плюсом первого способа является полный ваш контроль над своими документами, да и дешевизна этого метода очевидна. К минусам относится уязвимость архива (далеко не у все есть средства на оборудование пожарозащищенной комнаты). Кроме того, далеко не у всех есть соответствующее юридическое образование для правильной организации хранения.

В число плюсов второго метода входит идеальная организация хранения, а также полная юридическая подготовленность сотрудников агентства. Отрицательной стороной является далеко не столь полный контроль над самим архивом руководства компании.

Вот мы и рассмотрели, какой срок хранения бухгалтерских документов предусматривается законодательными нормативами, а также требования, которые предъявляют к основным организационно-правовым формам бизнеса в этом случае.

Источник: businessman.ru

Хранение первичной бухгалтерской документации

Хранение первичной документации — это особое требование действующего российского законодательства в сфере бухгалтерского и налогового учета. Обеспечить сохранность данных необходимо в течение конкретного времени. Если этого не сделать, то проблем с ФНС не избежать. Разберемся, какие документы и сколько нужно хранить, чтобы не допустить санкций от контролеров.

Любая хозяйственная операция в жизнедеятельности экономического субъекта должна быть подтверждена документально. Иначе факт не может быть отражен в учете. Для этих целей предусмотрена отдельная категория документации — первичный документ. Первичка — это формуляр, определяющий обстоятельства, условия и характеристики конкретного факта хозяйственной жизни организации.

Информация из первичных бланков является основой для внесения в учетные регистры и затем — составления финансовой отчетности. Также первичка является подтверждением правильности и правомерности исчисления налогов, сборов и взносов.

Именно поэтому организации так важно обеспечить сохранность документов. Причем для выполнения этой цели предусмотрены свои особенности и требования.

Порядок и правила хранения

Законодательные нормативы определяют лишь общие рекомендации по организации хранения документации в учреждениях. Индивидуальные принципы должны быть закреплены в каждом экономическом субъекте самостоятельно. В организации следует утвердить специальный порядок или правила хранения бухгалтерской документации. При разработке положения руководствуйтесь:

- Положением о документах и документообороте в бухгалтерском учете, утвержденным Минфином СССР 29.07.1983 № 105, которое устанавливает правила хранения первичных документов в государственных (муниципальных) учреждениях.

- Федеральным законом № 125-ФЗ.

- Основными правилами работы архивов организаций (одобрены Решением Коллегии Росархива от 06.02.2002).

- Приказом Минфина № 256н от 31.12.2016.

- Приказом Минкультуры России № 558 от 25.08.2010.

- Иными распоряжениями вышестоящих министерств, ведомств и отраслевыми приказами.

По общим рекомендациям, в компании следует определить ответственного работника, в обязанности которого будет входить ведение архивного дела. Для обеспечения сохранности обычно отводится отдельное помещение, соответствующее требованиям безопасности. Архивная комната или склад оборудуется стеллажами, шкафами или даже сейфом. Например, если в архиве хранятся бланки строгой отчетности.

Правила работы с первичкой следует определить в зависимости от вида документов. Например, первичные бланки могут быть оформлены не только на бумажных носителях. Электронная форма становится все популярнее. Для каждой категории бумаг разработайте индивидуальный алгоритм на хранение первичной бухгалтерской документации и ее обработку.

Бумажные формуляры

Положение о хранении бумаг должно содержать конкретные нормы и алгоритм действий. К примеру, закрепите ответственного работника бухгалтерии, который будет заниматься оформлением и передачей первички в архив. Также определите срок передачи. Например, ежегодно, до 1 апреля.

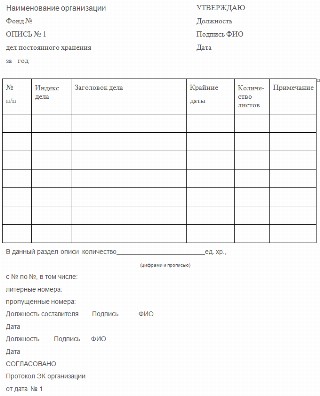

Передачу первички в архив необходимо оформить документально. Для этого составляется специальная опись. Формат сопроводительной описи разрабатывается в компании самостоятельно. Рекомендуем использовать следующие реквизиты:

- Номер по порядку.

- Индекс и заголовок дела.

- Количество листов в папке, деле.

- Срок хранения первичной бухгалтерской документации.

- Дата сдачи в архивный отдел.

- Сведения об ответственном лице (Ф.И.О., должность, подпись).

Прием документации должен быть тоже задокументирован. Для этого делается соответствующая запись в специальном регистрационном журнале. Графы регистра раскрывают информацию о фактическом поступлении бумаг (количество, наименование и индексы дел, ответственные и дата передачи).

Первичка в электронной форме

Электронные формуляры хранятся в ином порядке. Но все же индивидуальные правила хранения первичной бухгалтерской документации компания определяет самостоятельно. Общие рекомендации содержатся в новом ФСБУ (Приказ Минфина № 256н). Нормативы закреплены в Приказе Минкультуры № 558.

Предусмотрите правила хранения первичной бухгалтерской документации и внедрите их на предприятии:

- Хранение первички в электронном формате должно производиться путем создания резервной копии данных.

- Сведения в резервной копии формируются в хронологическом порядке.

- Информация должна быть сгруппирована по категориям и видам формуляров для удобства работы.

- Резервная копия создается за отдельный период времени, продолжительность которого определяется фирмой самостоятельно. Например, отчетный квартал, полугодие или год.

- Информация подлежит записи на внешний носитель данных. Например, диск, флешка или внешний жесткий диск.

- Информация удостоверяется электронной подписью уполномоченного лица. К примеру, ЭП главного бухгалтера.

- Внешний носитель следует подписать. Например, на лицевой стороне диска указать следующие реквизиты:

- дата, когда была сформирована резервная копия;

- период, за который подготовлена информация;

- вид первички;

- общий объем информации;

- порядковые номера журналов учета;

- сведения об ответственных лицах.

Хранить копии следует в сейфе или в ином, специально оборудованном помещении. Необходимо назначить ответственного работника, который будет систематически осуществлять архивирование и резервное копирование информации.

Централизованная бухгалтерия

Ведение бухгалтерского учета может быть передано сторонней фирме или, к примеру, централизованной бухгалтерии. В таком случае между компаниями оформляется договор на бухгалтерское обслуживание. Причем правила и сроки хранения бухгалтерской документации должны быть обозначены в отдельном порядке. Рекомендуется подготовить дополнительное соглашение с обслуживающей компанией.

В соглашении учтите все особенности и требования к ведению документооборота и хранения бумаг. Иначе обслуживающая фирма не будет нести ответственность за сохранность и правильность оформления документов.

Сроки хранения

Нормы налогового и бухгалтерского законодательства в вопросе о хранении документации расходятся. К примеру, статья 23 НК РФ обязывает налогоплательщика обеспечить сохранность подтверждающих бумаг в течение 4 лет. Речь идет о формулярах, используемых в расчетах сумм налогов, сборов и взносов, уплачиваемых в бюджет.

Если компания учитывает при налогообложении убытки прошлых периодов, то документацию следует хранить в течение всего срока, пока фирма уменьшает налоги.

По бухгалтерским нормам, сроки хранения документации в организации больше. Обеспечить сохранность бухгалтерской первички следует на пять лет. При условии, что этот период был проверен, то есть была проведена ревизия.

Какие сроки применять в работе? Представители ведомств определили, что никакой путаницы в вопросе нет и быть не может. В налоговом законодательстве речь идет только о той документации, которая участвует при исчислении налогообложения. А бухгалтерская — при составлении проводок и финансовой отчетности. В теории все просто.

Но как на практике разделять документы на налоговые и бухгалтерские, непонятно.

Чтобы избежать проблем с контролерами, руководствуйтесь памяткой:

Срок хранения документа

Примечание или существенное условие

Положения учетной политики компании. К таковым относят:

- утвержденный рабочий план счетов;

- установленные формы первички, применяемые в организации;

- график документооборота;

- прочее.

Учетные регистры и журналы бухучета, предназначенные для систематизации хозяйственных операций.

- накопительные ведомости;

- журналы операций;

- оборотные и оборотно-сальдовые ведомости;

- расчетно-платежные ведомости;

- кассовая книга;

- главная книга;

- инвентарные списки;

- прочее.

При условии проведения проверки (ревизии) за соответствующий период времени.

Первичные формуляры и все приложения к ним. Любые виды документов, в которых зафиксирован факт хозяйственной жизнедеятельности компании, явившийся основанием для отражения операции в бухучете.

- чеки;

- квитанции;

- БСО;

- табели;

- накладные;

- авансовые отчеты;

- ордера кассовые;

- иное.

При условии проведения проверки (ревизии) за отчетный период.

Исчисление срока хранения

С периодами обеспечения сохранности первички определились. Теперь обозначим, с какого момента начинать этот срок высчитывать. Если неправильно определить отсчетную точку, можно нарваться на санкции от контролеров.

В соответствии с п. 2 ст. 21.1 закона № 127-ФЗ, срок хранения документации следует исчислять с 1 января года, следующего за годом, в котором они были завершены делопроизводством.

Например, кассовый ордер был выписан в марте 2020 года. Следовательно, срок его хранения начинайте исчислять только с 1 января 2020 года. Храните кассовый ордер не менее 5 календарных лет. То есть уничтожить документ можно будет не ранее 1 января 2025 года. Но только при условии, что по отчетному периоду 2020 года была проведена ревизия.

Если проверки не было, рекомендуем сохранять документацию дольше.

Ответственность и штрафы

За несоблюдение требований законодательства в части сохранности документации предусмотрены значительные штрафные санкции. Статья 120 НК РФ устанавливает следующие штрафы, если правила и сроки хранения первичной документации были нарушены:

- 10 000 рублей, если компания не предоставила бухгалтерские и налоговые документы, относящиеся к одному налоговому периоду, то есть штраф выписывают за то, что в течение налогового периода компания не вела бухгалтерский и налоговый учет;

- 30 000 рублей, если аналогичное нарушение было выявлено сразу в нескольких отчетных периодах;

- 40 000 рублей (минимум) или 20% от суммы неуплаченного налога, если отсутствующая документация привела к занижению налоговой базы.

Помимо штрафов с юридического лица, налоговики могут оштрафовать и руководителя. Например, штраф от 2000 до 3000 рублей на директора организации, в которой были нарушены правила и сроки хранения первички ( ст. 15.11 КоАП РФ ).

Уничтожение документов

По истечении установленных сроков от первички следует избавиться. Просто выкинуть бланки и формуляры нельзя. Как и нельзя сдать бумаги в макулатуру. Важно соблюсти требования по уничтожению документации.

Чтобы уничтожить первичку, необходимо действовать в следующем порядке:

- Создать специальную комиссию. В состав комиссии обязательно включите руководителя организации, архивного работника, главбуха и иных специалистов по желанию.

- Утвердите приказ об уничтожении. В распоряжении пропишите, какую конкретно документацию следует уничтожить.

- Проведите экспертизу. Комиссия в полном составе должна обследовать бумаги на факт истечения срока хранения.

- Составьте акт. В нем отразите заключения экспертной комиссии по рассматриваемому вопросу. Причем акт составляют в произвольной форме.

- Уничтожьте документы.

- Передайте акт об уничтожении в архив.

Источник: ppt.ru