В чём суть

В чём суть

Налог на профессиональный доход — не обязательный, а альтернативный способ платить налоги на самостоятельный заработок или подработку. С этого года физические лица, которые иногда или постоянно работают на себя, выбирают один из двух налогов:

- Налог на доходы физических лиц (НДФЛ). Все как раньше: 13% с выручки и ежегодно подавать налоговую декларацию.

- Налог на профессиональный доход (НПД) . Зарегистрироваться как самозанятый и платить 4−6% без отчетности.

- гражданин России, Беларуси, Армении, Казахстана или Киргизии;

- фрилансер, ИП или подрабатываете;

- работаете в Москве, Московской и Калужской области, Татарстане;

- работаете без сотрудников;

- лично оказываете услуги, производите и продаёте товары;

- зарабатываете до 2,4 млн рублей в год

- зарегистрировались как самозанятый

Как стать самозанятым, работать и платить налоги

Зарегистрироваться в приложении

Скачать приложение для Android или для iOS, сделать селфи, прислать фото паспорта

Вносить все доходы в приложение

Деньги получаете наличными или на личную карту. Заработали — вносите сумму в приложение.

Отправлять клиентам виртуальный чек

Приложение видит новое поступление и формирует чек. Отправьте его заказчику.

Подтверждать списание налога раз в месяц

Приложение автоматически считает сумму налога. И списывает ее с вашего согласия.

Подпишитесь на рассылку, чтобы не пропустить новые инструкции

Как зарегистрироваться

Как зарегистрироваться

Самозанятые регистрируются онлайн, идти в налоговую не нужно. Проще всего сделать это в мобильном приложении «Мой налог» (скачайте для Android или для iOS) или в отдельном личном кабинете «Мой налог» на сайте ФНС.

Зачем регистрироваться

Зачем регистрироваться

Работать спокойно. За неуплату налогов с профессионального дохода предусмотрена административная и уголовная ответственность.

Сотрудничать с компаниями. Выбирая исполнителя, заказчик скорее предпочтет фрилансера-плательщика НПД. Компании не любят работать с физлицами: за них платятся отчисления в Пенсионный фонд, и услуги обходятся дороже. За физлиц, которые зарегистрировались как самозанятые, отчисления платить не нужно.

Получать кредиты. Легализация дохода поможет подтвердить платежеспособность и получить кредит на жилье, учебу, лечение, оформлять визы.

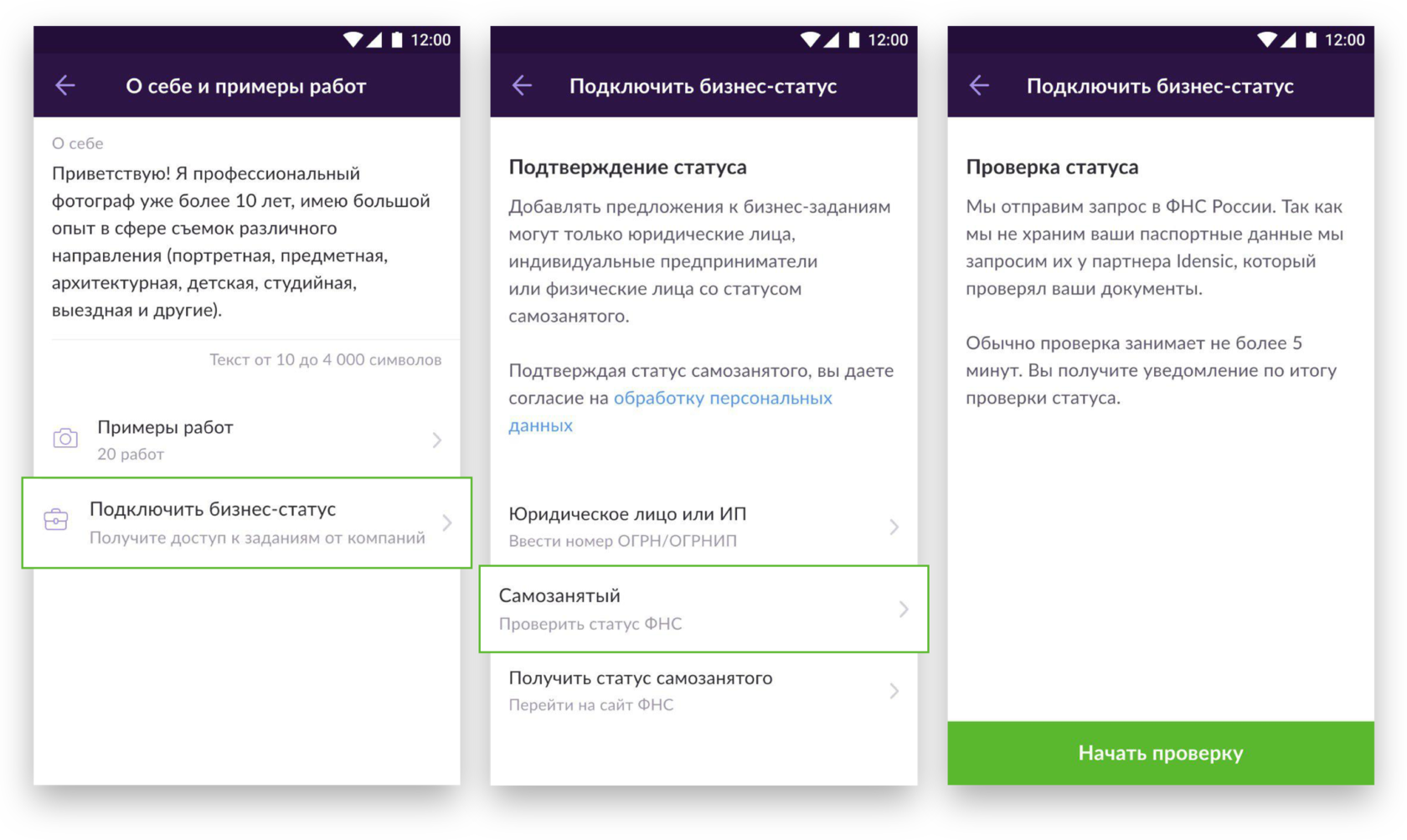

Чтобы получить доступ к заданиям от компаний на YouDo, зайдите в настройки и подтвердите свой статус самозанятого

Как работать

Как работать

Деньги за работу или подработку можно получать наличными или на карту. Доход самостоятельно вносите в мобильное приложение «Мой налог». Затем приложение формирует виртуальный чек, который нужно отправить клиенту. Кассовый аппарат не требуется.

Как ИП может сэкономить на страховых взносах, используя новый налоговый режим НПД

ФНС получает только ту информацию о доходах, которую вы указываете в приложении

Налог автоматически начисляется каждый месяц и списывается с вашего согласия. ФНС получает только ту информацию о доходах, которую вы указываете в приложении.

Еще после регистрации государство дает разовый налоговый вычет в размере 10 000 рублей. Вычет считается автоматически. В приложении «Мой налог» видно, как списываются эти деньги.

UPD. Отвечаем на вопросы

Мы регулярно дополняем этот раздел. Спасибо, что присылаете свои вопросы!

UPD. Отвечаем на вопросы

Мы регулярно дополняем этот раздел. Спасибо, что присылаете свои вопросы!

Если ИП переходит на НДП, можно как раньше принимать безналичные платежи на расчетный счет ИП?

Можно. Ограничений по использованию счетов при применении налога на профессиональный доход для ИП нет.

Мастер по ремонту техники закупает запчасти для клиентов. Может ли он вычитать расходы на запчасти из выручки?

Нет. Плательщикам НПД запрещено перепродавать товары, работать по договорам поручения, комиссии или агентским договорам. Налог исчисляется с общей суммы полученного дохода. Понесенные расходы не вычитаются.

Как платить налог, если зарегистрирован в Москве как самозанятый, уехал на месяц в Краснодарский край и работал там с местными клиентами?

Место ведения деятельности самозанятого — это место его нахождения во время проведения работ и оказания услуг. Услуги, оказанные за пределами Москвы, Московской области, Калужской области и Татарстана, облагаются налогом по ставке 13%.

Статус самозанятого подходит для работы на YouDo?

Да, налоговая рекомендует этот режим для удаленной работы на электронных площадках.

Будет ли YouDo сообщать о моих доходах в ФНС?

YouDo является лишь посредником и предоставляет информацию по заказам, в которых формируется чек.

Налог удерживается только с тех доходов, информацию о которых самозанятый сам передал в ФНС — через нас или на официальном сервисе.

Платит ли YouDo за меня налоги сейчас?

Нет. По закону уплата налогов с доходов — обязанность налогоплательщика. Налоги с вашего заработка на YouDo вы рассчитываете и оплачиваете самостоятельно.

Меня будут заставлять оформляться?

Нет. Регистрация добровольная.

Что лучше, ИП или статус самозанятого?

ИП тоже могут платить налог на профессиональный доход, поэтому сравнивать будем возможности для ИП на УСН 6%, ИП на НПД и зарегистрированного самозанятого.

Человеку, работающему на себя, проще всего зарегистрироваться как самозанятый. Это занимает 10 минут и делается онлайн, а ИП регистрируют три дня. Еще не нужно отчитываться, нет расходов на регистрацию и ведение бизнеса. И уплата налогов — через простое приложение.

ИП на НПД экономит на социальных взносах и бухучете. Предпринимателю выгодно стать плательщиком НПД, если у него нерегулярные или невысокие доходы. Но он хочет сохранить понятный всем заказчикам статус ИП.

Предприниматели с постоянным потоком заказов в основном от юрлиц, с офисом и сотрудниками работают как ИП на УСН: до 120 млн годового дохода, до 100 человек в штате. Могут вести почти любую деятельность, т.ч. перепродавать товары и выступать посредниками, работать по всей России и за рубежом.

Источник: blog.youdo.com

Переход ИП на НПД — страховые взносы можно не платить

Индивидуальные предприниматели, которые являются плательщиками НПД, могут сэкономить на страхвзносах за себя. Ведь самозанятые освобождены от их уплаты согласно ст. 2 закона «Об НПД» от 27.11.2018 № 422-ФЗ.

Об этом напомнил Минфин в письме от 09.11.2020 № 03-11-11/97133. Кстати, как предпринимателю перейти на самозанятость, мы рассказывали в материале.

Если предприниматель перешел на уплату НПД в середине календарного года, то величину фиксированного платежа по страхвзносам за этот год он рассчитывает пропорционально количеству календарных месяцев по месяц, в котором состоялся переход на самозанятый режим. За неполный месяц размер платежа определяется пропорционально количеству календарных дней этого месяца до даты постановки предпринимателя на учет в качестве плательщика НПД. Рассмотрим на примере расчета страхвзносов на ОПС.

Предприниматель перешел на НПД 30.11.2020. Рассчитаем фиксированный платеж по страхвзносам на ОПС за 2020 год.

Размер фиксированного платежа по страхвзносам на ОПС составит:

(32 448 руб. / 12 мес. × 10 мес). + (32 448 руб. / 12 мес. / 30 дн. × 29 дн.) = 29 654 руб.,

32 448 руб. — размер платежа за полный 2020 год (на 2021 год он остался без изменений);

10 мес. — количество полных календарных месяцев до перехода на НПД, то есть январь-октябрь 2020 года;

30 дн. — количество календарных дней в ноябре 2020 года;

29 дн. — количество календарных дней в ноябре 2020 года до получения статуса самозанятого налогоплательщика.

Напоминаем, что если предприниматель отказался от применяемого ранее режима налогообложения (УСН, ЕСХН, ЕНВД) и перешел на НПД, то он обязан в течение месяца со дня постановки на учет в качестве самозанятого направить в налоговую инспекцию по месту жительства (по месту ведения предпринимательской деятельности) уведомление о прекращении применения УСН, ЕСХН или ЕНВД соответственно. На какой налоговый режим можно перейти с ЕНВД в 2021 году, мы рассказывали в материале.

Еще больше материалов по теме — в рубрике «Самозанятые».

Источник: xn--h1apee0d.xn--p1ai

Страховые Взносы ИП по годам, фиксированные платежи ПФР

Ставки страховых взносов ИП и расчет фиксированных взносов ИП в 2023. Бесплатный онлайн калькулятор. Страховые взносы ИП на патенте.

12 апр. 2023 1 178405

- 1 процент свыше 300000 в 2023 году

✅ Пишите нам , что вас интересует ? Мы быстро выложим актуальную и нужную вам информацию.

ИП из пострадавших отраслей не освобождали от взносов в размере 1% с доходов выше 300 тыс. руб. Индивидуальных предпринимателей, ведущих деятельность в пострадавших от коронавируса отраслях экономики, от уплаты взносов размере 1% с дохода свыше 300 тыс. рублей не освобождали. Об этом пишет Минфин в письме № 03-15-05/105993 от 03.12.2020 г.

Правительство повысило размер фиксированных взносов ИП ИП платят в 2022 году взносы за себя по новой повышенной ставке.

Новые тарифы взносов ИП в 2023

- Взносы на ОПС = 34 445 руб.

- Взносы на ОМС = 8 766 руб.

- Максимальная сумма = 275 560 руб. (34 445 руб. × 8)

Принадлежность к пострадавшей отрасли: документ важнее факта Даже если организация (ИП) фактически ведет деятельность в пострадавшей от коронавируса отрасли, само по себе это еще не дает ей права рассчитывать на «антивирусные» меры поддержки (в частности, на зарплатную субсидию и нулевой тариф взносов за II квартал).

Принадлежность к пострадавшей отрасли определяется по виду деятельности, указанному в ЕГРЮЛ/ЕГРИП по состоянию на 01.03.2020 в качестве основного. Для применения пониженного совокупного тарифа взносов 15% (10% — на ОПС, 5% — на ОМС и 0% — на ВНиМ) вид деятельности значения не имеет. Главное, быть включенным в реестр МСП.

Страховые взносы ИП за неполный год

Если индивидуальный предприниматель начал или прекратил деятельность в течение расчетного периода (года), то фиксированные пенсионные и медицинские взносы «за себя» нужно рассчитать и заплатить только за фактически отработанный период.

⭐ Письмо Минфина России от 13.07.18 № 03-08-02/49179.

Правила определения периода, за который нужно заплатить страховые взносы, установлены в статье 430 НК РФ. Если ИП начал деятельность в течение года, фиксированные взносы за этот расчетный период определяются пропорционально количеству календарных месяцев, начиная с календарного месяца начала деятельности (то есть того месяца, в котором состоялась регистрация физлица ИП). Если плательщик «закрывает» ИП в середине года, то фиксированные взносы рассчитываются пропорционально количеству месяцев, в течение которых велась предпринимательская деятельность (по тот месяц, в котором утратила силу регистрация физлица в качестве ИП). При этом и в том, и в другом случае фиксированный размер страховых взносов за неполный месяц деятельности рассчитывается пропорционально количеству календарных дней этого месяца.

Как определяется годовая выручка ИП для расчета страховых взносов при УСН, ПАТЕНТЕ, ОСНО

- для общего режима ОСНО — разница между доходами и профессиональными вычетами согласно п.3 статьи 210 НК РФ;

С 2017 года для целей исчисления размера страховых взносов с дохода, превышающего 300 тыс. рублей, на основании подпункта 1 пункта 9 статьи 430 НК для ИП на ОСНО доход учитывается в соответствии со статьей 210 НК.

✅ При совмещении нескольких режимов налогообложения облагаемые доходы по всем видам деятельности суммируются.

Расчет величины доходов плательщиков на ОСНО, УСН, ЕСХН, ПСН для страховых взносов

Для предпринимателей, которые работают на нескольких режимах налогообложения, доход определяется суммарно по всем режимам налогообложения . При совмещении УСН и патента — реальный и потенциально возможный доходы. Доходы на расходы ни при каких обстоятельствах не уменьшаются!

Как предпринимателю на ПСН определить размер дохода в целях исчисления 1% дополнительного взноса за 2023 год Доходом индивидуального предпринимателя, применяющего ПСН, признается потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности, установленный законом субъекта РФ (ст. 346.47, пп. 5 п. 9 ст. 430 НК РФ, Письмо Минфина России от 28.01.2019 N 03-15-05/4703). Cтраховые взносы в виде 1% от суммы превышения предприниматель может уплачивать с момента превышения дохода в течение текущего года, не дожидаясь окончания года.

Бесплатный онлайн калькулятор фиксированных взносов ИП за себя в 2023 году

Когда предприниматель может перечислить второй фиксированный взнос 1% с превышения 300000 руб. ?

Второй фиксированный платеж страховых взносов в ПФР считается с доходов. Поэтому, пока финансовый год не закончился, нельзя точно знать доход предпринимателя. Поэтому сумма второго фиксированного платежа пенсионных страховых взносов ИП (1% с суммы свыше 300000 руб.) до 31 декабря 2022 года будет неизвестна.

Но это не значит, что нужно ждать окончания года, чтобы заплатить в ПФР взносы с доходов. Если в середине года доход индивидуального предпринимателя превысил 300 000 руб., можно уже начать платить частями второй платеж страховых взносов в ПФР, исходя из тех сумм, которые уже известны . А в начале 2023 года ИП доплатит остальное, когда будет известен полный доход. Поэтому предприниматель может перечислять второй платеж в ПФР поэтапно в 2023 году, после того как доходы превысят 300 000 руб., а может всю сумму по завершении года. Рассмотрим эти два варианта, чем они отличаются, есть какая выгода?

1. Вся сумма второго взноса в ПФР уплачивается по окончании рабочего года в 2023 году Сумма второго дополнительного страхового взноса в ПФР за 2022 год на страхование предпринимателей, уплачиваемые, согласно статье 432 НК РФ, не позднее 1 апреля 2023 года рассчитывается по формуле:

Дополнительный взнос в ПФР = ( Все ДОХОДЫ (без учета расходов) – 300000 руб. ) × 1 %

✔ Если вы совмещаете «упрощенку» с патентом, вам потребуется сложить доходы по всем видам деятельности. Правила определения размера доходов в таком случае показано выше.

Пример 1. Уплата предпринимателем второго платежа в ПФР в 2023 году Предприниматель И.И. Иванов применяет «упрощенку». Его доходы за 2022 год, по данным Книги учета Доходов и Расходов (КУДиР), составили 9 млн. руб. Расходы — 10 млн. руб. Предприниматель рассчитал второй платеж в ПФР с доходов: (9 000 000 руб. – 300 000 руб.) × 1% = 87 000 руб.

Расходы на размер платежа в ПФР не повлияли. Поэтому, фактически получив в 2022 году убыток в 1 млн. руб. (10 млн. руб. – 9 млн. руб.), И.И. Иванов все равно должен дополнительно заплатить в Пенсионный фонд РФ 87 000 руб.

2. Поэтапная уплата второго взноса в ПФР Есть ли экономическая целесообразность платить второй страховой взнос в Пенсионный фонд РФ (1% с доходов), не дожидаясь конца года? УСН доходы. На объекте доходы вы можете уменьшить единый налог только на те взносы, которые были уплачены в этом же отчетном (налоговом) периоде (п. 3.1 ст. 346.21 НК РФ).

ИП на УСН доходы без работников вправе уменьшить «упрощенный» налог на всю сумму страховых взносов, применив вычет. Взносы уменьшают налог по УСН за тот период, в котором они уплачены, — квартал, полугодие, 9 месяцев, год. Например, взносы уплачены в сентябре, значит, они ставятся в вычет при уплате авансового платежа по УСН за 9 месяцев.

ИП на УСН с работниками , у которого есть наемные работники как по трудовому договору, так и по гражданско-правовому, может поставить в вычет по УСН и взносы за работников, и взносы за себя. Но размер вычета строго ограничен — не более 50% от суммы начисленного налога.

Если же предприниматель работает в одиночку, он ставит страховые взносы, которые уплачены за себя, в вычет без ограничений. То есть налог по УСН предпринимателям-одиночкам можно уменьшить на уплаченные страховые взносы вплоть до нуля, если уплаченные взносы больше суммы налога по УСН (п. 3.1 ст. 346.21 НК РФ). Предприниматель один или с наемными работниками, страховые взносы учитываются в вычете в том квартале, в котором они фактически уплачены в бюджет . Это касается как взносов за работников, так и взносов за себя.

✔ Для того чтобы часть уплаченных взносов с доходов учитывать при УСН уже в 2014 году, их надо заплатить с реально полученных доходов, а не с прогнозируемых (письмо Минфина России от 21.02.2014 № 03‑11‑11/7515).

- I квартал — 200 000 руб.;

- полугодие — 300 000 руб.;

- 9 месяцев — 500 000 руб.;

- 2022 год — 1 000 000 руб.

ИП на УСН Доходы-расходы . В этом случает можно оплаченные взносы включать в затраты (подп. 7 п. 1 ст. 346.16 НК РФ). Например, взносы, уплаченные в сентябре, учитываются в расходах за 9 месяцев 2014 года. Поэтому, уплачивая второй платеж в ПФР поэтапно, вы можете равномерно включать суммы в расходы.

После того как первый платеж сделан, вам нужно дождаться окончания года и посчитать уже окончательные доходы за 2022 год. Далее останется только рассчитать итоговый размер второго платежа в ПФР за 2022 год, отнять от полученной суммы уже уплаченные взносы и полученную разницу доплатить в бюджет.

На объекте доходы минус расходы «упрощенцы» (организации и ИП) должны учитывать страховые взносы по мере их оплаты (п. 2 ст. 346.17 НК РФ). Поэтому страховые взносы с доходов свыше 300 000 руб. учитываются в расходах в том отчетном (налоговом) периоде, в котором они фактически уплачены.

Это означает, что индивидуальный предприниматель может регулировать свои расходы и распределять страховые платежи в ПФР во времени так, как ему выгодно, все зависит от того, когда их заплатить. Причем страховые взносы должны быть уплачены с реальных доходов. Взносы, уплаченные с предполагаемых доходов, нельзя учитывать в расходах, инспекция такие затраты не признает (письмо Минфина России от 21.02.2014 № 03-11-11/7514).

Уплачивать страховые взносы нужно с даты регистрации в качестве предпринимателя, пенсионер ИП тоже платит

Страховые взносы в виде фиксированного платежа предприниматель должен платить со дня, следующего за днем его регистрации в качестве ИП, а не с того момента, когда фактически начал вести предпринимательскую деятельность.

⭐ Высший арбитражный суд в определении от 20.06.14 № ВАС-7260/14 об отказе в передаче дела в Президиум этого суда.

Обязанность по уплате страховых взносов в виде фиксированного платежа возникает у индивидуального предпринимателя с момента приобретения им указанного статуса и не связана с фактическим осуществлением предпринимательской деятельности. То есть Индивидуальный Предприниматель ИП обязан платить страховые взносы, даже если не ведет финансово-хозяйственную деятельность, но при этом не снялся с учета в регистрирующем органе. Даже если ИП не ведет деятельность, он обязан уплачивать страховые взносы со дня, следующего за днем государственной регистрации ИП.

Трудоустройство не освобождает ИП от обязанности платить взносы за себя Если индивидуальный предприниматель устроился на работу как наемный сотрудник, страховые взносы за него будут поступать в бюджет из двух источников.

⭐ Письмо Минфина от 19.02.2019 № 03-15-05/10358

Страховые взносы за ИП, являющегося наемным работником, обязан уплачивать и его работодатель, и сам

предприниматель.

ИП перестал быть самозанятым: когда начинать платить взносы

Если предприниматель снялся или утратил право на уплату налога на профессиональный доход (НПД) , у него возникает обязанность уплачивать взносы на ОПС и ОМС за себя. В случае, когда ИП «слетел» со спецрежима из-за того, что его доход с начала года превысил максимально допустимую величину (2,4 млн рублей) он должен вновь начать исчислять и уплачивать взносы. В такой ситуации началом расчетного периода для него будет дата утраты права на применение НПД. Если же ИП отказался от НПД добровольно , то исчислять взносы он должен с даты снятия с учета в качестве плательщика налога на профдоход.

Если право на спецрежим утратил «физик», оказывающий услуги организации (или ИП), обязанность по исчислению и уплате взносов с сумм оплаты таких услуг ложится на заказчика.

ИП перешел на НПД, но не снялся с регистрации в ЕГРИП По общему правилу предприниматель, который прекращает свою деятельность , обязан перечислить взносы на обязательное пенсионное (медицинское) страхование в течение 15 календарных дней после регистрации этого факта. Об этом сказано в пункте 5 статьи 432 НК.

Однако смена режима налогообложения не является прекращением деятельности ИП. Поэтому срок уплаты определяйте в общем порядке. Годовую сумму взносов на собственное обязательное пенсионное (медицинское) и добровольное социальное страхование ИП платят по своему усмотрению – либо единовременно, либо несколькими платежами в течение года (например, ежемесячно, ежеквартально, раз в полугодие). Главное, чтобы взносы были перечислены полностью до 31 декабря текущего года.

ИП платить ли фиксированные страховые взносы, не работает, пенсионер Самозанятые на НПД не платят страховые взносы. Уплата ИП взносов всегда независимо от дохода. Пенсионер он, или работает по трудовому договору

- УПЛАТА страховых взносов ИП в 2023 году

Рассмотрен вопрос: «Когда предпринимателю, заработавшему более 300 000 руб., можно и выгоднее платить вторую, дополнительную часть страховых взносов ПФР ? - КБК 2023 для взносов Пенсионный фонд — ПФ РФ, ФФОМС- медстрах

Приведены Коды Бюджетной Классификации (КБК) для уплаты страховых взносов в ПФ РФ, ФФОМС.

Источник: www.assessor.ru