Каким образом открытие ИП на УСН 6% будет повлиять на мою компанию, учитывая отсутствие работников и зарплатных выплат, и следует ли мне сдавать 6-НДФЛ поквартально?

| Эрик , Москва

Ответы юристов (1)

Сергеев Олег Юрист,

Москва На сайте: 1620 дня

Ответов: 0 Рейтинг: 3.62

В соответствии с законодательством Российской Федерации, если вы являетесь индивидуальным предпринимателем и работников у вас нет, то вы не должны платить налог на доходы физических лиц (6-НДФЛ) никому, в том числе и поквартально. Однако, стоит отметить, что если в будущем вы захотите трудоустроить сотрудников, вам может понадобиться уплачивать налог на доходы физических лиц.

#3283308 2023-02-19 17:02:41

Сергеев Олег Юрист,

Москва На сайте: 1620 дня

Ответов: 0 Рейтинг: 3.62

Для решения данного вопроса необходимо предоставить следующие документы:

- Свидетельство о государственной регистрации юридического лица (ИП).

- Свидетельство о постановке на учет в налоговом органе.

- Договоры, заключенные с контрагентами, в том числе с работниками (если они заключены).

- Условия оплаты, если они предусмотрены договорами.

- Данные по выплатам заработной платы и налоговым удержаниям (если они есть).

Относительно сдачи 6-НДФЛ по кварталам, следует учитывать, что при отсутствии работников и отсутствии выплат заработной платы, сдача указанного документа не требуется. Однако, в случае заключения договоров с контрагентами и предусмотрении оплаты, условия к которой могут попадать под действие 6-НДФЛ, может потребоваться сдача данного документа. В целом, рекомендуется получить консультацию у налогового консультанта или специалиста, т.к. в каждом конкретном случае требования и обязательства могут отличаться в зависимости от обстоятельств дела.

Как не запутаться ИП с 6 НДФЛ в 2023 г.

#3575060 2023-02-19 17:02:41

Сергеев Олег Юрист,

Москва На сайте: 1620 дня

Ответов: 0 Рейтинг: 3.62

Статья 226.1 Налогового кодекса Российской Федерации «Налог на доходы физических лиц» (пункт 4 части 2) — регулирует порядок уплаты ИП налога на доходы физических лиц (6-НДФЛ).

Статья 140 Налогового кодекса Российской Федерации «Порядок представления налоговой декларации по налогу на доходы физических лиц» — устанавливает правила представления налоговой декларации по налогу на доходы физических лиц.

Источник: prav.io

6-НДФЛ для ИП без работников

Предлагаем разобраться, как сдать 6-НДФЛ ИП без работников, и нужно ли в принципе сдавать данный вид отчета в случае отсутствия у индивидуального предпринимателя наемной рабочей силы. Выясним, существует ли нулевой отчет 6-НДФЛ, и имеется ли у ИП обязанность по письменному уведомлению ФНС России об отсутствии факта найма сотрудников.

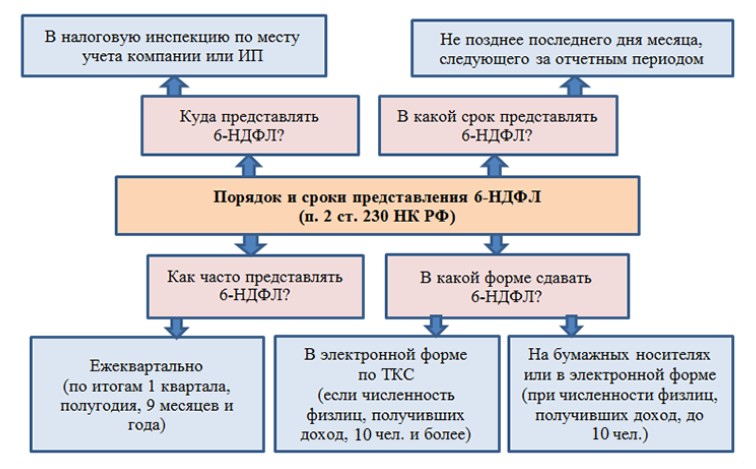

Чтобы разобраться в том, нужно ли сдавать отчет 6-НДФЛ индивидуальному предпринимателю, или подобная отчетность касается исключительно организаций, обратимся к тексту п. 2 ст. 230 НК РФ . В нем говорится о том, что обязанность по формированию 6-НДФЛ возникает у налоговых агентов, всех без исключения:

- основания, по которым предприниматель или юридическое лицо признается в глазах закона налоговым агентом, обозначены в ст. 226 НК РФ и ст. 226.1 НК РФ ;

- согласно указаниям, содержащимся в Письме Министерства финансов РФ от 2 ноября 2015 № 03-04-06/63268 , 6-НДФЛ сдается в налоговые органы всеми налоговыми агентами, получившими статус таковых по любому из оснований;

- выбранная предпринимателей или компанией система налогообложения не играет роли в вопросе сдачи отчета 6-НДФЛ (в частности, обязаны отчитываться перед налоговой ИП на ЕНВД, УСНО, ОСНО).

Итак, 6-НДФЛ должен быть сдан в налоговые органы следующими налогоплательщиками (имеющими статус “налоговый агент”):

- работодатели, в ходе коммерческой деятельности привлекающие труд наемных рабочих на основании заключенного между сторонами трудового договора и, соответственно, выплачивающие сотрудникам определенное вознаграждение за работу;

- заказчики по договорам ГПХ (гражданско-правового характера), в том числе по договорам подряда, совершающие выплаты в адрес физических лиц.

Вывод: Ваша фирма должна отчитаться перед налоговыми органами по форме 6-НДФЛ, если имели место выплаты в соответствии с договором любой категории (трудовым, ГПД) за выполненные работы или оказанные услуги (разовые или регулярные) в рамках отчетного периода. При этом не важно, какой применяется режим налогообложения, и по каким основаниям фирма признана налоговым агентом.

6-НДФЛ для ИП без работников

Важно! В том случае, если у индивидуального предпринимателя не имеется наемного персонала (он осуществляет коммерческую деятельность самостоятельно, без привлечения рабочей силы), обязанности по формированию и сдаче 6-НДФЛ у него не имеется.

У индивидуальных предпринимателей по поводу сдачи 6-НДФЛ, как правило, возникает 2 основных вопроса, ответы на которые вы найдете в таблице ниже:

| Вопросы предпринимателей | Ответ на вопрос | Пояснения |

| Нужно ли сдавать 6-НДФЛ за самого себя? | Нет, не нужно | В отношении себя самого Ип не признается налоговым агентом, а 6-НДФЛ сдают лишь налоговые агенты. |

| Требуется ли сдавать 6-НДФЛ, если у ИП нет работников? | Нет, не требуется | Если у ИП не имеется наемного персонала, значит, он не является налоговым агентом, не удерживает с доходов налог и не отчитывается по перечисленному в бюджет НДФЛ. |

| Сдается ли 6-НДФЛ в том периоде, в котором не имели место выплаты сотрудникам по любому виду договоров? | Нет, не сдается | В том отчетном периоде, в котором ИП не выплачивал зарплату и прочие вознаграждения за труд, он не являлся налоговым агентом. |

Нулевой 6-НДФЛ для ИП без работников (нужно ли сдавать)

С ходу ответим на вопрос по поводу пустого отчета 6-НДФЛ для ИП без работников – действующее налоговое законодательство не предусматривает необходимости присылать в ИФНС пустой 6-НДФЛ, и не существует понятия “нулевого отчета 6-НДФЛ” . Связано это с желанием государственных органов работать с как можно меньшим количеством отчетов, чтобы ускорить процесс проверки отчетности. А “пустые” отчеты, не имеющие смысла как таковые, только нагружали бы ИФНС “лишней бумажной работой”.

Но здесь все же следует учесть один момент, связанный с несовершенством работы российской налоговой службы. Дело в том, что за несвоевременную сдачу 6-НДФЛ предусмотрен штраф, и ИФНС имеет право заблокировать расчетный счет предпринимателя. А поскольку сотрудники налоговой не знают наверняка, забыл ИП сдать отчет, или у него нет такой обязанности, есть вероятность того, что предприниматель обнаружит, что его счет заблокирован – пусть и безосновательно, но хлопоты по разблокировке счета опять-таки лягут на налогоплательщика.

Как избежать ошибочной блокировки счета (уведомление об отсутствии обязанности сдавать 6-НДФЛ)

Чтобы избежать ошибочной блокировки расчетного счета со стороны ИФНС, предпринимателю следует предпринять некоторые меры. Это куда проще, чем разбираться с инспекторами по поводу блокировки банковского счета. Все, что потребуется сделать – написать ИФНС письмо с уведомлением об отсутствии обязанности по формированию отчета 6-НДФЛ. Унифицированной формы отчета не установлено, его можно составить в произвольной форме, не забыв указать:

- номер отделения ИФНС, ФИО руководителя ИФНС;

- личные данные отправителя (ФИО, ИНН, КПП для компаний, адрес);

- номер письма в учете (если официальная корреспонденция нумеруется);

- ссылку на законодательный акт, регламентирующий конкретную ситуацию;

- основания для отказа от подачи 6-НДФЛ;

- подпись, дату составления письма.

Образец письма представлен ниже (его использование вполне допустимо, поскольку оно включает все необходимые сведения):

Уведомление об отсутствии обязанности сдавать 6-НДФЛ

Отчетные периоды для сдачи 6-НДФЛ

Форма 6-НДФЛ сдается в ФНС России по итогам отчетного периода только в том случае, если именно в течение этого периода имели место выплаты в пользу сотрудников (по трудовым договорам) или физических лиц (по договорам гражданско-правового характера). Если в конкретном периоде таких денежных вознаграждений не было, отчет 6-НДФЛ сдавать не требуется.

Отчетных периодов для 6-НДФЛ всего 4 – по числе кварталов в отчетном году (другими словами, отчет 6-НДФЛ сдается ежеквартально):

- I квартал;

- II квартал (полугодие);

- III квартал (9 месяцев);

- IV квартал (год).

Допустим, предприниматель выплачивал заработную плату работнику во II квартале (первом полугодии) – значит, 6-НДФЛ нужно сдать за полугодие.

Как сдать 6-НДФЛ ИП в 2021 году (особенности)

Если выяснилось, что у индивидуального предпринимателя имеется обязанность по представлению в ИФНС России расчета 6-НДФЛ, следует принять во внимание следующие 2 момента, влияющие на правильность формирования отчета:

- В графе “Представляется в налоговый орган (код)” нужно указать код 320 в следующих двух случаях:

- если ИП, применяющий ПСН (патентная система налогообложения), отчитывается в ИФНС по месту ведения предпринимательской деятельности;

- если ИП применяет режим ЕНВД (уплачивает налог на вмененный доход) и при этом представляет 6-НДФЛ в ИФНС по месту ведения коммерческой деятельности.

- В графе “Представляется в налоговый орган (код)” требуется обозначить код 120 в том случае, если ИП направляет 6-НДФЛ в ИФНС по месту постоянного проживания.

- Строки над надписью “налоговый агент” заполняются следующим образом:

- с первой клеточки полностью вписывается фамилия, имя, отчество (при наличии);

- между фамилией, именем и отчеством (при наличии) нужно оставить пустую клетку (одну), черточки в этих клетках не ставятся;

- в оставшихся незаполненными клетках проставляются черточки.

Распространенные ошибки по теме “6-НДФЛ для ИП без работников”

Ошибка: Индивидуальный предприниматель осуществляет свою деятельность сразу в нескольких регионах России, применяя при этом общую систему налогообложения. Он интересуется, как ему оформить обособленные подразделения, чтобы подавать 6-НДФЛ в ИФНС тех субъектов РФ, в которых он выплачивает зарплату сотрудникам.

ИП не создают обособленные подразделения – такие действия доступны только юридическим лицам. Если ИП не применяет спецрежимы налогообложения (ЕНВД, ПСН), он вправе отчитываться по форме 6-НДФЛ по месту регистрации.

Ошибка: ИП не сдает 6-НДФЛ перед закрытием фирмы и снятием с учета в ИФНС, поскольку еще не наступил срок сдачи отчетности.

Несмотря на то, что для индивидуальных предпринимателей в налоговом законодательстве отсутствуют инструкции по поводу сдачи 6-НДФЛ при прекращении деятельности ИП, им следует поступать так же, как юридическим лицам – отчитываться до того, как прекратит коммерческую деятельность окончательно (до того, как ему выдадут свидетельство о снятии с учета в статусе ИП). Объясняется это тем, что ИП должен до конца исполнить перед сотрудниками обязанности налогового агента.

Ответы на часто задаваемые вопросы по теме “Как сдать 6-НДФЛ ИП без работников”

Вопрос: Я являюсь индивидуальным предпринимателем на ЕНВД и УСН одновременно. У меня не было наемных сотрудников, и я никогда не сдавал 6-НДФЛ. Сейчас собираюсь привлекать наемную рабочую силу, и потому возник вопрос. Я встал на учет в ИФНС в городе Хабаровске, а деятельность осуществляю и в Хабаровске (на УСН), и в Томске (на ЕНВД). Работники будут в обоих городах.

Куда сдавать 6-НДФЛ?

Ответ: Как известно, НДФЛ с заработной платы сотрудников, занятых у ИП на спецрежимах ЕНВД и ПСН, уплачивается в том регионе, где они работают. А отчет 6-НДФЛ имеет непосредственное отношение к уплате подоходного налога, поэтому Вам необходимо сдавать 6-НДФЛ в том регионе, где оформлен режим ЕНВД. Отчет по работникам, занятым на фирме, с доходов которой уплачивается налог по “упрощенке”, нужно отчитываться по месту постановки на учет. Не забудьте указать в отчете различные коды места учета – код 320 (для ЕНВД) и код 120 (для УСН).

Источник: mypravoved.ru

Порядок заполнения формы 6 НДФЛ за 2 квартал (полугодие) 2022 года: пошаговая инструкция + бланк и образец для скачивания

Приближается срок сдачи отчета 6-НДФЛ за 2 квартал 2022 года: его следует сдать не позднее 1 августа.

В работе компании случаются нестандартные выплаты сотрудникам. Не всегда понятно, стоит ли удерживать с них налог с дохода физических лиц (НДФЛ), и как отразить такие выплаты в отчете. В статье приводится порядок заполнения формы и даются ссылки для загрузки актуальной версии бланка отчета и образца заполнения.

Кто должен сдавать 6-НДФЛ?

Кто заплатил вознаграждение по договору физическому лицу-исполнителю работ и перечислил налог с дохода в бюджет, тот сдает 6-НДФЛ. Плательщиком может быть как юридическое, так и физическое лицо. Исполнитель — только физическое лицо: не индивидуальный предприниматель или самозанятый.

Сдача 6-НДФЛ обязательна для всех, кто выплачивает “белую” зарплату и иные вознаграждения. К таким вознаграждениям можно отнести подарки, дивиденды, некоторые виды материальной помощи, больничные и отпуска.

Интересно, что если компания снимает недвижимость у физлица, она также обязана подать 6-НДФЛ, включив туда арендодателя.

Куда отправлять 6-НДФЛ за 2 квартал 2022 года

Отчитываться за полугодие, как и ранее, нужно в налоговую инспекцию по месту регистрации для компаний и по месту жительства или ведения бизнеса для ИП. Такая норма затрагивает и обособленные подразделения компаний.

При фактическом штате до 10 человек 6-НДФЛ можно сдать в бумажном формате. Отчет приносят в инспекцию или отправляют по почте заказным письмом.

Если работников больше десяти, то отчитываться нужно только в электронном виде. В таком случае целесообразно подобрать удобную бухгалтерскую программу или сервис.

Сроки сдачи отчетности

Отчет ежеквартальный, поэтому сроки сдачи 6-НДФЛ приходятся на конец месяца, следующего за отчетным периодом. Это правило не касается годового отчета — на его формирование предусмотрено 2 месяца. В сроки представления могут быть внесены корректировки за счет праздничных дней.

Отчетность в 2022 год сдается в таком порядке:

- 1 квартал — 4 мая — код в отчете 21;

- 2 квартал — 1 августа — код в отчете 31;

- 3 квартал — 31 октября — код в отчете 33;

- 4 квартал — 1 марта 2023 г. — код в отчете 34.

Установленной Приказом ФНС датой подачи отчета за полугодие 2022 года является срок не позднее 31 июля, однако этот день выпадает на воскресенье. В этом случае дата подачи декларации перенесена на ближайший рабочий день.

Если компания реорганизуется или ликвидируется, а индивидуальный предприниматель снимается с учета, кодировка периода отчета будет иная.

Штрафы за несвоевременную сдачу

Для стимулирования налогоплательщиков сдавать отчет и помнить, когда это делать вовремя, налоговая инспекция разработала систему штрафных санкций.

Опоздавшим по срокам сдачи грозит 1000 рублей штрафа за каждый месяц опоздания. Редко кто сдает позже 1 месяца, потому что налоговая имеет право заблокировать счет фирмы уже через 20 дней непредоставления декларации, уведомив заранее за 14 дней.

Для тех, кто схитрил или ошибся и указал недостоверные данные, предусмотрен штраф всего в 500 рублей. Однако последствия обмана будут гораздо серьезнее. Если ошибку выявила сама организация, то она обязана подать уточненную декларацию. В таком случае штраф не выпишут.

Если перепутать форму сдачи отчета 6-НДФЛ, и вместо электронной формы направить бумажный бланк, ИФНС выпишет штраф в размере 200 рублей и потребует пересдать отчет в правильном формате.

Пошаговое руководство по формированию расчёта за 2 кв. 2022

Для тех, кто составляет отчет впервые, могут быть неясны некоторые строки. Статья дает информацию о том, как заполнить 6-НДФЛ пошагово. Ниже можно найти ссылки на порядок, актуальный бланк и образец заполнения отчета за полугодие 2022 года.

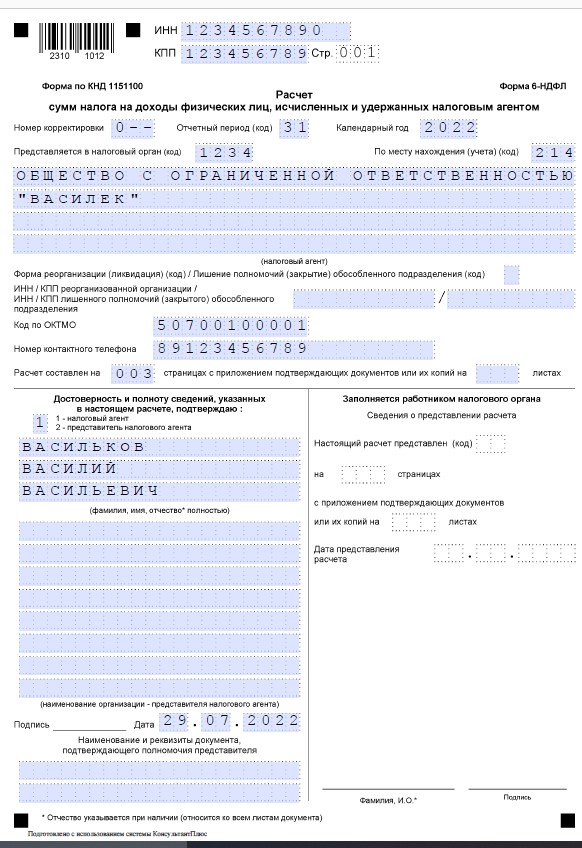

Титульный лист

Заполнение титульного листа формы 6-НДФЛ схоже с другими отчетностями в ФНС. В шапке бланка проставляется ИНН и КПП компании, индивидуальному предпринимателю или физлицу строку КПП заполнять не нужно.

В левом верхнем углу можно сверить КНД отчета. Он должен быть 1151100.

В графу периода отчета ставят код соответствующего квартала. Если компания реорганизуется или ликвидируется, то код в отчете 6-НДФЛ за 2 квартал 2022 года меняется на 52, а для ИП, снимающегося с учета, — на 84.

При первой подаче отчета графа с номером корректировки остается пустой. При возврате на доработку здесь ставится порядковый номер количества попыток сдать отчет.

Форма реорганизации тоже закодирована:

- 1 — преобразование;

- 2 — слияние;

- 3- разделение;

- 5 — слияние;

- 6 — разделение с присоединением;

- 0 — ликвидация.

Код ОКТМО можно узнать на сайте Федеральной информационной адресной системы. Для этого в строку поиска на сайте нужно ввести адрес регистрации компании, ИП или физлица.

Обязательно для заполнения и поле номера телефона, так инспектору будет проще связаться с исполнителем отчета и уточнить возникшие вопросы.

В поле “Достоверность и полноту сведений, указанных в отчете, подтверждаю” прописываются данные по сдающему отчет. Если это делает сам работодатель, он ставит цифру 1 и в строках ниже указывает свое ФИО (ИП, физлицо) или ФИО руководителя компании.

Если отчетность сдает представитель, он проставляет свое ФИО вместо данных налогоплательщика или название своей компании и реквизиты документа, дающего ему право представлять налогоплательщика в органах ФНС.

Внизу страницы ставится дата сдачи отчета и подпись руководителя. Правая колонка заполняется налоговым инспектором.

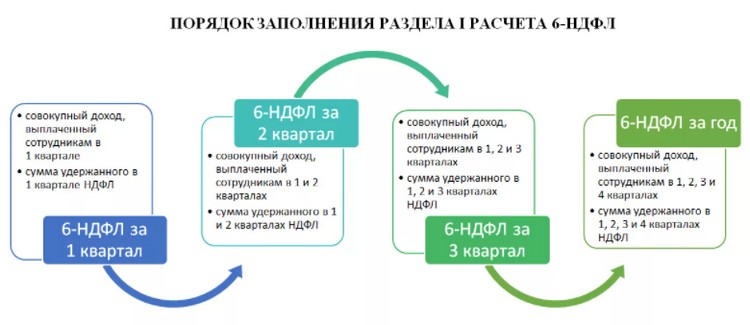

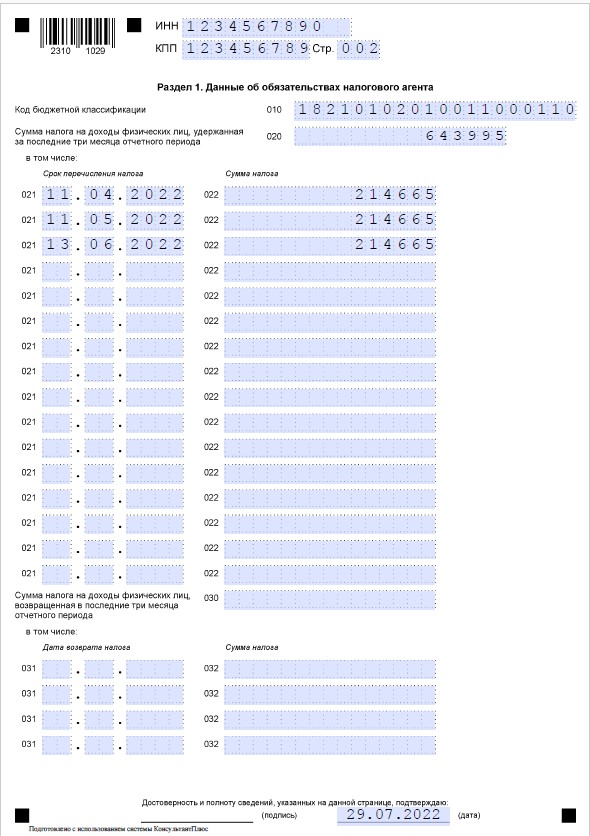

Раздел 1

Этот раздел заполняется за три месяца 2 квартала: апрель, май, июнь. В строке КБК нужно указать взимаемый налог. Актуальный КБК можно сверить здесь.

В строчках 021 и 022 необходимо разнести даты и суммы удержанных НДФЛ. После этого все удержания суммируются и разносятся в 020 строчку.

Даты удержания налога отражаются в декларации не случайно. Налог с зарплаты должен быть удержан не позднее даты ее выплаты, а за отпускные и больничные в границах месяца их выдачи работнику. Инспекция проверяет соблюдение сроков удержания НДФЛ.

Бывает, что вознаграждение, например, зарплату перечислили в последний день июня, налог с дохода физлиц удерживается уже в июле, но он попадает в отчет 2 квартала, а не третьего.

Может случиться, что бухгалтер удержал НДФЛ больше положенного. В таком случае работник пишет заявление о возврате части налога. Если компания осуществляла такой возврат, он отражается в строках 031 и 032.

Внизу страницы опять проставляется дата сдачи декларации.

Раздел 2

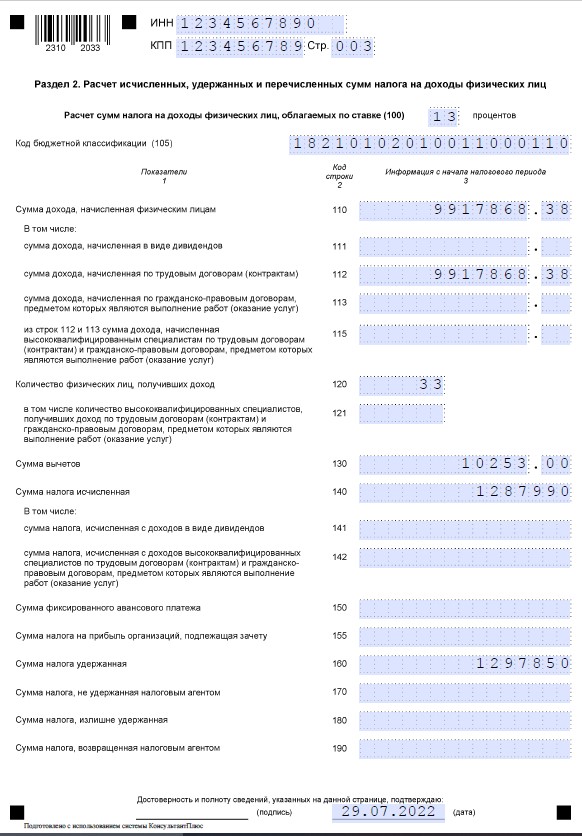

Этот раздел содержит данные за полугодие с января по июнь. Вверху бланка проставляется процент начисленного НДФЛ. Чаще всего это 13%. Есть случаи применения 15%, 30% и 35% ставок. Так 15% налога удерживается с доходов более 5 млн. рублей в год у 1 человека.

В таком случае отчет 6-НДФЛ будет содержать дополнительные страницы раздела 2, применительно к каждому проценту.

В строке 110 нарастающим итогом бухгалтер поставит сумму всего вознаграждения, выплаченного сотрудникам. Это база для налогообложения.

Ниже в трех строчках нужно расшифровать, какой это был вид дохода. Выплаты могут осуществляться по:

- дивидендам;

- заработной плате и иным вознаграждениям;

- расчетам по договору ГПХ.

В 120 строке указывают численность получателей выплат. Это не штатное и не фактическое количество работников. За полгода 2022 года кто-то мог уволиться, кто-то наоборот занять вакантную должность. Тут нужно отобразить то количество людей, которые с начала года получили любые выплаты от работодателя.

В 2022 году в бланк декларации внесли изменения. Появилась строка 121, где необходимо указать количество высококвалифицированных специалистов (ВКС), которым было выплачено вознаграждение. Характеристики профессий ВКС утверждены ст.13.2 Федерального Закона 25.07.2022 №115-ФЗ.

Сумма вычетов (130) — это право граждан на получение различного вида налоговых вычетов из бюджета. В течение года, после подачи гражданином соответствующих документов в ФНС, работодателю будет направлено уведомление об уменьшении суммы НДФЛ для конкретного работника. Также существуют и другие налоговые льготы и суммы, частично облагаемые налогом.

Зная значение строк 110 и 130, можно посчитать 140-ую строку. Для этого полезной будет формула:

140 = (110 — 130) * %НДФЛ

Из исчисленного налога следует отдельно выделить налог с дивидендов и с дохода высококвалифицированных специалистов.

При наличии авансового платежа по налогу иностранцем при получении патента, его нужно разнести в графу 150.

Графа 155 также появилась в 2022 году. Она отражает сумму налога на прибыль, подлежащую зачету. Налог на прибыль удерживается с дивидендов. Эта сумма подлежит зачету после определения размера налога с доходов от долевого участия.

Правила заполнения не подразумевают, что строка 160 должна совпадать с 140. Бывают ситуации, когда налог начисляется в одном месяце, а уплачивается в следующем. Например, это могут быть командировочные расходы.

В строке 170 бухгалтер укажет сумму налога, которую по каким-либо весомым причинам удержать невозможно. Например, компания вынуждена расплатиться со своими работниками продуктами производства. Понятно, что с натуральной продукции нельзя заплатить НДФЛ, но возможно его исчислить от ее себестоимости.

Строка 180 — это излишне удержанный налог, а строка 190 — это излишне удержанный налог, который компания уже вернула работникам. Эта строчка должна сойтись с суммой графы 030 за первый и второй кварталы.

Следующие страницы отчета 6-НДФЛ заполняются только в годовом отчете.

Бывшая справка 2-НДФЛ в составе расчета

До 2021 года декларация 2-НДФЛ была отдельным отчетом, но теперь справка изменила название на справку о доходах и суммах налога физлиц и вошла в состав годового расчета 6-НДФЛ. Формируется справка по каждому человеку, которому в течение года была осуществлена хотя бы одна выплата.

Как и раньше работник вправе запросить справку о доходах у работодателя для предоставления, например, в банк. При увольнении эта справка выдается работнику без запроса.

Нулевой 6-НДФЛ

Отчетность 6-НДФЛ не может быть нулевой. Работодатель либо платил вознаграждение работникам и налоги в бюджет, либо нет. Если выплат не было, то и отчета нет.

Если в начале года была хоть одна выплата, то отчет придется сдавать до конца отчетного года, хотя сумма в разделе 2 декларации будет неизменна.

Образцы и бланки для скачивания

Пример для заполнения 6-НДФЛ выполнен на базе ООО “Василек” с количеством работников 33 человека. Компания сдает отчет за полугодие самостоятельно без посредников. Выплаты работникам производились только по трудовым договорам и только в виде аванса и зарплаты.

Заработную плату компания выплачивала не позднее 10 числа каждого месяца, значит, НДФЛ должен быть удержан не позднее 11 числа. Однако в июне удержание произошло 13 июня. Это связано с тем, что 11 июня — это выходной день, поэтому дата удержания переносится на ближайший рабочий день. У некоторых сотрудников был заявлен налоговый вычет общей суммой 10 253 рубля, что повлияло на базу для расчета налога.

Нестандартные ситуации в 6-НДФЛ — как правильно заполнить?

Когда читаешь статью о составлении отчета 6-НДФЛ, складывается впечатление, что он не сложен для заполнения. Однако на практике в работе компании могут возникать различные нестандартные ситуации. Бухгалтер вынужден искать дополнительную информацию по отчетности, чтобы понять, как правильно заполнить графы.

Вот несколько примеров, которые могут выбить из колеи специалиста.

Декретное пособие в 6-НДФЛ

Выплаты по временной нетрудоспособности облагаются НДФЛ. Но декретное пособие не подпадает под налогообложение.

Отпуск по беременности и родам оформляется тем же листком нетрудоспособности, как и обычный больничный. Однако выплаты по такому отпуску не облагаются НДФЛ. Также налогообложению не подлежат и иные выплаты, связанные с рождением и уходом за ребенком, включая единовременное и ежемесячное пособия.

Следуя правилу, указанному выше: если нет удержания, то нет и отображения этой операции в отчете. Выплата по отпуску и пособиям не отражается ни в одной из строк 6-НДФЛ.

Если будущая мать решит продолжать свою рабочую деятельность после получения права на отпуск, то совместить выплаты не получится. Начисление отпускных не произойдет, а зарплата будет учитываться в декларации по стандартной процедуре.

Иной выглядит ситуация, если работодатель решит доплатить работнице сверх полученных ею декретных. В таком случае будет считаться, что женщина получила дополнительный доход. Он будет облагаться налогом и отображаться в строках отчета, как и другие вознаграждения от компании.

Предоплата по контракту

С обычной зарплаты по трудовому договору налог с дохода физлиц удерживается в момент закрытия выплаты за месяц. То есть в 6-НДФЛ не найти информацию о дате перечисления аванса — НДФЛ удержан в момент выплаты остатка по зарплате.

Другой механизм применяется в вопросе выплаты аванса по договору ГПХ. В этом случае НДФЛ удерживается в момент перечисления средств. Для отчета не важно, был ли это аванс или окончательная выплата по контракту.

Акт выполненных работ также не влияет на дату отображения налога. НДФЛ появляется именно в момент оплаты любого вознаграждения по договору, а не подписания акта.

Подарок пожилым людям

Если работодатель хочет сделать подарок своим сотрудникам любого возраста, он обязан помнить, что сумма свыше 4 000 рублей будет облагаться НДФЛ. Не важно, в какой форме подарены эти средства: в денежном выражении или в виде предмета.

Если сумма подарка превышает 4 000 рублей, то датой удержания налога будет дата вручения этого подарка человеку.

Подарок пожилым людям в этом плане ничем не отличается от любого другого подарка, и не важно, с какой памятной датой связан акт дарения.

Однако, если работодатель хочет увеличить сумму подарка для пожилого сотрудника и не платить дополнительный налог, он может рассмотреть вариант п.39 ст. 217 Налогового Кодекса Российской Федерации. В этом случае работодатель может уплатить необлагаемую сумму в 12 000 рублей за год по каждому сотруднику в виде взносов на дополнительное страхование на накопительную пенсию.

В ст. 217 отражены все выплаты, которые не облагаются налогом с доходов физических лиц.

Заключение

Промежуточный ежеквартальный отчет по форме 6-НДФЛ не входит в группу сложной отчетности, предоставляемой в ФНС. С 2021 года справка по доходам на каждого работника 2-НДФЛ исключена из реестра самостоятельного отчета и включена в состав 6-НДФЛ. Однако отчет становится объемным, когда бухгалтер отчитывается за год.

Первый раздел 6-НДФЛ заполняется за прошедший квартал, а второй — с начала отчетного года.

Стоит помнить, что в течение года работник может получить право на вычет по налогу или льготу по уплате НДФЛ. В таком случае эту сумму нужно будет вычесть из общего дохода, выплаченного работодателем всем своим работникам.

За несдачу или несвоевременную сдачу отчета предусмотрены штрафы, также налоговая имеет право заблокировать расчетный счет фирмы. С налоговой лучше не шутить и сдавать положенную отчетность в установленные сроки.

6-НДФЛ должны заполнить как ИП и ООО, так и физлицо, платившие вознаграждение другому физлицу. При выплате вознаграждений, которые ранее не начислялись или дарении подарков работникам бухгалтеру лучше свериться с законодательными актами по вопросу налогообложения таких выплат.

Источник: praktibuh.ru