Расчет по страховым взносам (РСВ) за 2021 год нужно представить в налоговые органы не позднее 31 января 2022 года (30 января – выходной день). Представляем вам инструкцию из 6 пунктов о том, на что нужно обратить при заполнении отчета особое внимание.

Особенности годового РСВ

Бланк Расчета по страховым взносам утвержден приказом ФНС от 15.10.2020 № ЕД-7-11/751. РСВ за 2021 год будет последним отчетом, который составляется на данном бланке. Уже с отчетности за I квартал 2022 года бухгалтеры будут использовать новый бланк (утв. приказом ФНС от 06.10.2021 № ЕД-7-11/875).

Отчитаться на бумаге могут страхователи, у которых получали доход не более десяти застрахованных лиц. Если получателей больше, ФНС принимает отчетность таких компаний только в электронном виде.

Форма расчета по взносам состоит из трех разделов с приложениями. Не все листы обязательны для заполнения работодателями. Но все без исключения работодатели должны предоставить:

- Титульный лист;

- Раздел 1 со сводными данными о пенсионных, медицинских и социальных взносах;

- подразделы 1.1 и 1.2 Приложения 1 к разделу 1 с расчетами по пенсионным и медицинским взносам;

- приложение 2 к Разделу 1 с расчетом по взносам в Фонд социального страхования РФ;

- Раздел 3 с индивидуальными сведениями работников.

В отчете не должно быть отрицательных значений. В ячейках могут стоять только положительные или нулевые показатели.

РСВ с 2023

Перед отправкой отчета сверьте регистрационные данные страхователя: название юрлица или ФИО предпринимателя, ИНН, КПП, вид деятельности и контактный телефон. Укажите нужный код отчетного периода из приложения 3 к приказу ФНС России от 18.09.2019 № ММВ-7-11/470 «Об утверждении формы расчета по страховым взносам»:

- 34 – РСВ за 2021 год составляет обычное юрлицо;

- 90 – РСВ составляет юрлицо в процессе реорганизации или ликвидации.

В поле По месту нахождения внесите подходящий код из приложения 4 к приказу ФНС № ММВ-7-11/470. Чаще всего используются следующие значения:

- 120 – по месту жительства предпринимателя;

- 214 – по месту нахождения юрлица;

- 222 – по месту учета юрлица, по месту нахождения обособленного подразделения.

В РСВ необходимо указать показатель среднесписочной численности. Рассчитайте его по инструкции, утвержденной приказом Росстата от 27.11.2019 № 711. Если в вашей компании не производили выплат физлицам, заполните нулевой Расчет в следующем порядке:

- Титульный лист.

- В первом разделе укажите код «2» – это означает, что выплаты физлицам не производились.

- Третий раздел заполните на руководителя компании и на каждого работника, числившегося в компании в отчетном квартале. Укажите персональные данные, а в суммовых полях поставьте нули.

Отчетность по обособленным подразделениям

Юрлица отчитываются в общем случае по месту своего нахождения. Если же у юрлица есть обособленное подразделение со своим счетом в банке, которое выплачивает зарплату работникам, то по месту нахождения такой обособки нужно сдать отдельный РСВ.

Индивидуальные предприниматели сдают РСВ по месту своей регистрации, независимо от того, в каком регионе фактически трудятся их работники. Предприниматели обязаны отчитываться по взносам, если нанимают работников по трудовым договорам или договорам ГПХ. Если у индивидуального предпринимателя нет и на протяжении всего 2021 года не было работников, РСВ не нужно сдавать, даже нулевую форму.

Что проверить в Приложениях 1 и 2 к разделу 1

Приложения 1 и 2 в РСВ за год проверяйте отдельно, после контрольной проверки базы и страховых взносов по специальным отчетам в 1С.

Проверьте расчет облагаемой базы по видам начислений. Уточните, верно ли в вашей программе идет распределение на облагаемую и необлагаемую часть. Возможно, за IV квартал были новые виды выплат сотрудникам, и по ним база для взносов сформировалась некорректно. Это нужно проверить в программе.

Вид обязательного страхования

Предельное значение

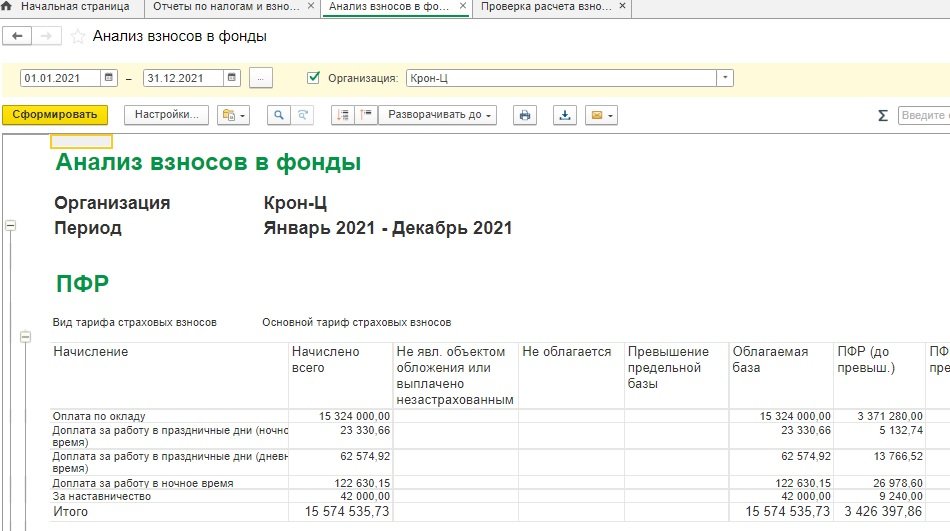

При проверке годового РСВ сверьте общую базу для начисления взносов и только после этого – РСВ, который формирует «1С:Зарплата и управление персоналом 8» ред. 3. Базу проверьте по отчету Налоги и взносы – Отчеты по налогам и взносам (Раздел Страховые взносы) – Анализ взносов в фонды (рис. 1). Значение для расчета взносов должно быть равно общей величине выплат за минусом необлагаемых сумм, с учетом предельных величин для расчета взносов на обязательное пенсионное и социальное страхование.

Рис. 1. Анализ взносов в фонды

Отчет Анализ взносов в фонды можно настроить в «1С:Зарплата и управление персоналом 8» ред.3 специально под вашу компанию и сохранить в программе несколько вариантов отчета для конкретных юрлиц.

Отчет Анализ взносов в фонды дополнительно настраивают:

- в разрезе видов начислений;

- разрезе сотрудников;

- разрезе статуса сотрудников (отбор по временно проживающим, временно пребывающим сотрудникам);

- разрезе кварталов.

Для внесения дополнительных настроек в отчет Анализ взносов в фонды обратитесь к обслуживающему вашу компанию партнеру фирмы «1С».

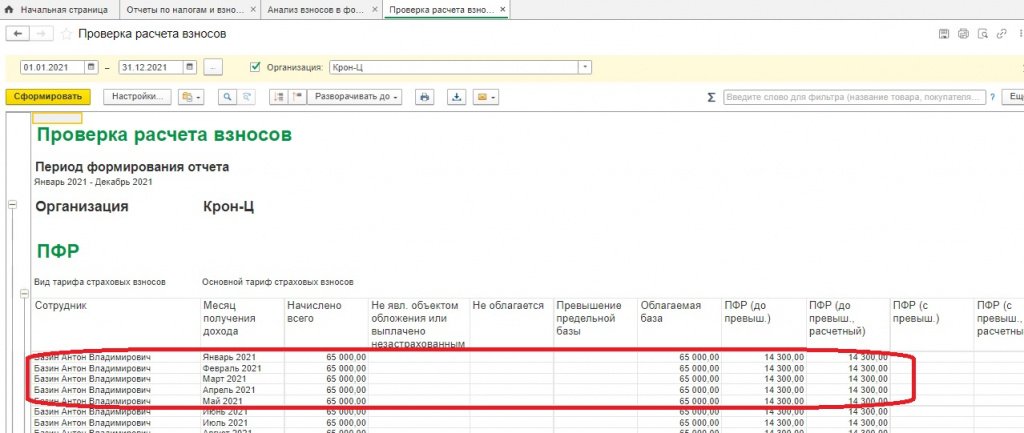

В «1С:Зарплате и управлении персоналом 8» ред.3 есть еще один дополнительный расчет для контроля взносов – Проверка расчета взносов, но формируется он с разбивкой по каждому сотруднику и месяцу. Расположен отчет Проверка расчета взносов в одном разделе с Анализом взносов в фонды: Налоги и взносы – Отчеты по налогам и взносам (Раздел Страховые взносы) – Проверка расчета взносов (рис. 2).

Рис. 2. Проверка расчета взносов

Приложение 1 к Разделу 1

В первом приложении обязательны к заполнению два подраздела: подраздел 1.1 отражает суммы отчислений на обязательное пенсионное страхование, подраздел 1.2 содержит сведения о платежах на обязательное медицинское страхование.

Оба подраздела содержат одинаковые для заполнения поля, но если в подразделе 1.1 суммы взносов делятся на отчисления до и после превышения лимита по взносам на ОПС, то в подразделе 1.2 нет такого деления, так как нет лимитов по взносам на ОМС.

Далее проверьте заполнение кода тарифа плательщика. Полный перечень приведен в Приложении 5 к приказу ФНС № ММВ-7-11/470. Часто используемый код 01, когда страхователь отчисляет взносы по основным тарифам страховых взносов.

Проверьте облагаемую базу: в подразделе 1.1 Приложения 1 к Разделу 1 должно выполняться контрольное соотношение:

Графы 1 (2,3,4) строки 050 = Графы 1 (2,3,4) строки 030 — Графы 1 (2,3,4) строки 040

Все исчисленные взносы должны быть равны сумме взносов с выплат в пределах лимита и сверх него. Для сверки используйте соотношение показателей в подразделе 1.1 Приложения 1 к Разделу 1 (см. ниже):

Графы 1 (2,3,4) строки 060 = Графы 1 (2,3,4) строки 061 + Графы 1 (2,3,4) строки 062

Также контролируйте суммы к уплате по фондам в разделе 1. Пенсионные взносы к уплате должны быть равны общей сумме взносов, исчисленных по всем тарифам. Применяйте соотношение:

Строки 030 (031,032,033) раздела 1 = Сумма граф 1 (2,3,4) строки 060 подраздела 1.1 приложения 1 по всем тарифам

Если равенство не соблюдено, проверьте показатели. Возможна ошибка в общей величине страховых взносов к уплате (строки 030–033 раздела 1), или неверно рассчитаны суммы по отдельным тарифам.

Сумма взносов на медицинское страхование должна быть равна сумме исчисленных взносов по всем тарифам, то есть:

Строки 050 (051,052,053) раздела 1 = Сумма граф 1 (2,3,4) строки 060 подраздела 1.2 приложения 1 по всем тарифам

Если равенство не выполняется, проверьте, возможны ошибки в общей сумме страховых взносов к уплате (строки 050–053 раздела 1) либо в показателях по отдельным тарифам.

Основные моменты в Разделе 3

Третий раздел заполните на каждое застрахованное лицо. К ним относятся работающие по трудовым договорам, получавшие выплаты по ГПХ, руководитель компании.

Не заполняйте поле 010 в шапке раздела: эта графа предназначена для аннулирования ранее представленных сведений по физлицу, а также при корректировке данных по строкам 020–060 – для уточнения РСВ.

Заполните два подраздела:

- 3.1 с персональными данными по сотруднику: фамилия, имя и отчество, дата рождения, сведения о гражданстве, паспортные данные, номера СНИЛС и ИНН;

- 3.2 – данные о доходах, облагаемых страховыми взносами по основному и дополнительному тарифу. Суммы отражают за IV квартал 2021 года. Для случаев, когда сотрудник уволился в I, II или III квартале и не получал доходов после увольнения в IV квартале, учтите его выплаты и взносы только в первом разделе с приложениями. В третий раздел РСВ за IV квартал такого сотрудника не включайте.

В Разделе 3 также заполните сведения на директора юрлица. Если директор является единственным учредителем и не получает выплат, заполняются персональные сведения, а в суммовых полях поставляются нули.

Если необходима уточненка по РСВ

При проверке РСВ за год можно обнаружить проблемы, которые образовались еще в прошлом квартале. Например, сотрудница в конце сентября оформила отпуск по беременности и родам, а сообщила об этом и предоставила больничный позднее, и бухгалтеру пришлось пересчитать зарплату. Если доходов в месяце проведения больничного нет и база четвертого квартала по сотруднице получилась отрицательная, в этом случае сначала необходимо сформировать уточненный расчет за III квартал, уменьшить базу за прошлый период и только потом – годовой РСВ. Если этот порядок игнорировать, то без уточненного расчета годовой РСВ в «1С:Зарплате и управлении персоналом 8» ред.3 не пройдет контрольные соотношения и такой отчет не примет ФНС.

Уточненка по РСВ в «1С:Зарплате и управлении персоналом 8» ред.3 за выбранный период формируется автоматически. Данные по всем разделам корректируются, в третий раздел попадают только те сотрудники, по которым были корректировки.

Ответственность за несдачу и ошибки в РСВ

Штрафы от налоговых органов можно получить как за несвоевременную сдачу отчета, так и за ошибки в расчете взносов. Минимальный штраф за несвоевременную сдачу расчета – 1000 руб. Налоговики выпишут его, даже если взносы вы перечислили в бюджет вовремя (п. 1 ст. 119 НК).

Если взносы, которые указаны в РСВ, уплачены в неполном размере, санкции будут выше – в этом случае все зависит от суммы недоплаты. Так, каждый полный и неполный месяц просрочки обойдется в 5% от неуплаченной суммы. Максимальный штраф – 30% (см. письмо ФНС от 30.12.2016 № ПА-4-11/25567).

В последний день сдачи годовой отчетности по РСВ – 31 января 2022 – учетная система ФНС будет работать в авральном режиме. Это зачастую приводит к сбоям в приеме документов. Чтобы отчет вашей компании приняли без проблем и штрафов от налоговиков, рекомендуем отправить его за несколько дней до крайнего срока.

Источник: buh.ru

Нужно ли сдавать раздел 3 в нулевке РСВ ИП в 2022 году

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Нужно ли сдавать раздел 3 в нулевке РСВ ИП в 2022 году». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Нулевой РСВ обязательно нужно сдавать всем работодателям . С отчетности за 1 квартал 2022 года заполняйте отчет на новом бланке по форме, утв. Приказом ФНС от 06.10.2021 № ЕД-7-11/875.

В какие сроки и куда сдают РСВ. Нужно ли сдавать отчет при отсутствии наемных работников. Порядок заполнения РСВ.

Расчет по страховым взносам — обязательный отчет, который сдают организации и ИП, производящие выплаты в рамках трудовых отношений с работниками. Его предоставляют в ФНС в установленные сроки на актуальном бланке. В 2022 году форму РСВ обновили.

Особенности заполнения и сдачи РСВ у КФХ

![]()

![]()

Поля для КБК лучше заполнить, иначе могут возникнуть сложности с формированием электронного страхового отчета.

Бланк для заполнения формы остался таким же, как и на начало года. В расчете из страховых взносов заполнению подлежат:

- титульный лист

- раздел 1

- приложения 1 и 2 к разделу 1

- раздел 3

В новом году — новые тарифные изменения. Льготы действуют для участников ИНТЦ и некоторых организаций общепита. При передаче администрирования страховых взносов ФНС довольно часто возникали ситуации с запросом инспекцией сдачи РСВ к ИП, которые не имеют работников.

В остальном порядок заполнения остался прежним, только место сумм доходов и взносов нужно проставить нули.

Нулевой расчет по страховым взносам в 2022 году

Если ваша компания не ведет фактической деятельности, не имеет в штате сотрудников и не организует работы по ГПД (гражданско-правовым договорам), у нее не возникает необходимости оплачивать физлицам выполненную работу. В такой ситуации заполнить расчет нечем — отсутствуют необходимые данные.

Данные о стаже, которые предусматривала форма РСВ-1 (ПФР), теперь предоставляются один раз в год в составе отчета СЗВ-СТАЖ.

В соответствии с пп. 15 п. 1 ст. 427 НК они должны осуществлять производство и реализацию произведенной ими анимационной аудиовизуальной продукции.

Несвоевременная сдача отчётов из-за сбоя приёма электронной отчётности в налоговой: ФНС разъяснила, как избежать штрафа за просрочку отчётности.

Подскажите, пожалуйста. Имеется ИП (в составе 1 человек — владелец, работников нет). Взносы за ОПС и ОМС владелец ИП за себя выплачивает. В каком виде в налоговую нужно подавать отчет по страховым взносам? Все листы с нулевыми значениями?

Звучит просто, но в расчёте много нюансов. Рассказываем, как применяются опубликованные ФНС формулы и контрольные соотношения.

РСВ пропали последние 4 строки с 120 по 123. Там раньше размещались суммы, превышающие расходы страхователя на выплату страхового обеспечения над исчисленными страховыми взносами на ОСС на случай временной нетрудоспособности и в связи с материнством, за расчетный (отчетный) период.

После публикации закона у бухгалтеров малых и средних предприятий возникло много вопросов. Вот часть из них.

Если не вовремя сдать отчёт, грозит штраф: 5% от неуплаченных взносов за каждый месяц просрочки, но не больше 30% и не меньше 1 000 рублей.

Состав РСВ: какие разделы нужно представлять

РСВ обновился преимущественно из-за того, что поменялись правила выплаты социальных пособий. Раньше существовали два механизма: зачётный и «прямые выплаты». Теперь пособия выплачиваются работникам по единым правилам – напрямую из ФСС.

Начиная с 2017 года, РСВ предоставляется в налоговую инспекцию по местонахождению организации. Ранее расчет сдавали в ПФР.

Плательщиками соцвзносов признаются не только организации, но и индивидуальные предприниматели. Предприниматель вправе нанимать работников, но иногда ведет предпринимательскую деятельность и без привлечения сотрудников.

За отчетные (расчетный) периоды 2021 года заполнять расчет нужно было по таким же правилам (хотя в порядке заполнения ранее действовавшей формы пояснений по этому поводу не было).

За нарушение сроков сдачи РСВ или несдачу расчёта предусмотрены штрафы:

- для организации — от 5 до 30% от суммы взносов, но не меньше 1000 рублей;

- для должностного лица — от 300 рублей до 500 рублей.

![]()

![]()

Затронувшая нашу страну коронавирусная инфекция, явилась причиной множества изменений в размеренной жизни налогоплательщиков.

Впервые отчитаться по ней нужно по итогам 1 квартала 2022 года. Значительная часть изменений в форме связана с переходом на прямые выплаты от ФСС. Подразделы, строки и поля, в которых отражались сведения, связанные с расходами работодателей на пособия, из расчета убрали за ненадобностью.

Большинство изменений связано с переходом на прямые выплаты. Отразите нововведения в РСВ прямо сейчас.

Если компания или ИП не ведёт фактической деятельности, не имеет в штате сотрудников и не организует работы по ГПД, то никаких выплат сотрудникам не производится. В такой ситуации данные для заполнения РСВ отсутствуют. Но не сдать его нельзя — нужно просто заполнить нулевой расчёт по страховым взносам.

ООО отчитываются всегда. Если в организации нет сотрудников, сдайте нулевую отчётность, но это может привести к претензиям со стороны государства.

Какие контрольные соотношения должны выполняться в РСВ

ИП без работников РСВ не сдают. Но только при одном условии: если работников нет с начала года, то есть в конкретном году предприниматель не платил взносы за сотрудников. Кроме того, на титульном листе расчета исключено поле «Код вида экономической деятельности по классификатору ОКВЭД2».

Каждый месяц нужно смотреть, превышают ли выплаты в пользу физлица МРОТ, установленный на начало расчётного периода (13 890 рублей в 2022 году).

Как поступить, если выплаты работника составили 16 000 рублей (больше МРОТ), но при этом 5 000 из них — это пособие по нетрудоспособности, которое не подлежит обложению?

Прежде чем ответить на данный вопрос, нужно разобраться, может ли вообще СЗВ-М быть нулевой. Поможет в этом сама форма данной отчетности. В ней указано, что сведения подаются:

- на каждого работника, с которым в месяце, за который представляется СЗВ-М, заключен/ продолжает действовать/ прекращен трудовой договор;

- на каждое физлицо, с которым в месяце, за который подается СЗВ-М, заключен/продолжает действовать/ прекращен ГПД на выполнение работ и оказание услуг (договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки и т.п.). На таких лиц подаются сведения, если выплачиваемые им вознаграждения облагаются страховыми взносами в соответствии с законодательством РФ.

Новая форма РСВ в 2022 году: что изменилось, как заполнять

Нулевой расчет по страховым взносам КНД 1151111 — это отчет, в котором организация отражает отсутствие начислений по соцстрахованию и выплат в бюджет. Его сдают организации, которые не платили зарплату сотрудникам в отчетном периоде. За 1 квартал 2022 г. сведения отправляют до 04.05.2022.

ИП без сотрудников, которые не являются страхователями, могут не сдавать расчет по взносам. Даже нулевой в этом случае не потребуется.

Отчет предоставляется по месту нахождения организации или месту жительства предпринимателя. Если организация имеет обособленные подразделения, которые самостоятельно начисляют зарплату, то сдать отчет необходимо и по месту регистрации филиала, представительства или иного обособленного подразделения.

Ранее бумажную форму могли сдавать все страхователи, у которых числилось не больше 25 сотрудников. Теперь это касается только компаний, у которых не больше 10 сотрудников.

Отчитаться на бумаге могут страхователи, у которых получали доход не более десяти застрахованных лиц. Если получателей больше, ФНС принимает отчетность таких компаний только в электронном виде.

Новая форма РСВ – 2022: что изменилось, как заполнить и сдать

Расчет подается в налоговую не позднее 30-го числа месяца, следующего за отчетным кварталом. Если последний день сдачи приходится на нерабочий выходной или праздничный день, то срок сдачи переносится на следующий первый рабочий день (п. 7 ст. 6.1 НК РФ).

Расчет по страховым взносам сдают все, кто производит выплаты физлицам: организации и обособленные подразделения, индивидуальные предприниматели и физлица без статуса ИП.

Бланк РСВ не стал менее объёмным – в нём по-прежнему 17 листов. Часть из них заполняется обязательно.

Другие приложения, в том числе предназначенные для подтверждения права на применение пониженных тарифов взносов.

Перед отправкой отчета сверьте регистрационные данные страхователя: название юрлица или ФИО предпринимателя, ИНН, КПП, вид деятельности и контактный телефон.

Расчет страховых взносов за 2021 год и изменения с 2022 года

Днем сдачи расчета считается день, в который вы передали налоговому инспектору отчет и получили печать о приеме на втором экземпляре. При отправке почтой — день, когда почта приняла пакет и проштамповала его. При отправке средствами телекоммуникации — день, когда ваш оператор ТКС зафиксировал отправку расчета.

Индивидуальные предприниматели и прочие физлица сдают расчеты в налоговую по месту жительства. Организации и обособленные подразделения, которые выплачивают зарплату сотрудникам или исполнителям, отчитываются по месту своего нахождения.

Схема работы с нулевым расчетом практически не отличается от заполнения этого отчета при наличии выплат сотрудникам — различия заключаются только в объеме заносимых данных.

ИП без работников РСВ надо сдавать в случае, если все сотрудники ИП были уволены в середине года. В такой ситуации ИП без работников сдают РСВ до конца года. Отчёт заполняется нарастающим итогом. Это значит, что суммы взносов за первый квартал будут учитываться в отчётах за полугодие, 9 месяцев и год. Поэтому отправлять РСВ нужно и по итогам тех кварталов, в которых сотрудников не было.

Третий раздел заполните на руководителя компании и на каждого работника, числившегося в компании в отчетном квартале.

Сдают ли РСВ предприниматели без работников

Номер корректировки – «0–», поскольку новая форма РСВ подаётся за 1 квартал первый раз.

Из приложения удалено поле «Признак выплаты». Код 1 нужно было ставить при прямых выплатах, код 2 – при зачетной системе. После того, как большую часть пособий во всех регионах стал перечислять ФСС, данное поле утратило смысл. В отчете необходимо указать наименование, ИНН и КПП организации, период, за который сдается расчет, и код налогового органа.

Во всех полях с показателями сумм проставьте нули. В разделе 3 указываются данные работников организации (как минимум генерального директора). В связи с отсутствием начислений подраздел 3.2 заполнять не нужно.

Отсутствие штата или в целом деятельности не избавляет компанию или ИП от необходимости представлять в налоговую инспекцию расчеты по страховым взносам (РСВ).

Похожие записи:

- Что делать, если бывшая жена подала на алименты не сразу после развода или не сообщила об этом

- Трудовой стаж для ветерана труда в Санкт-Петербурге в 2022 году

- Отпускные получены 30.06.2022 когда перечислить НДФЛ с отпускных за июль

Источник: marusia-story.ru

Нужно ли ип сдавать рсв если нет работников

Отчетность по страховым взносам ИП без работников в 2023 году

производится на основании установленного показателя, пропорционально периоду фактической регистрации:ФиксСтавка / 12 мес. * ПериодДеят,где ФиксСтавка – фиксированная ставка страховых взносов на основании ст.

430 НК РФ; ПериодДеят – период фактической деятельности, определяющийся с момента регистрации по момент снятия с учета в качестве ИП (в месяцах).Ст.

Нулевой расчет по страховым взносам в 2023 году — образец

В такой ситуации заполнить расчет нечем — отсутствуют необходимые данные. Как оформить нулевую декларацию по НДС, узнайте .

Совсем отказаться от оформления отчета не получится — в этом случае необходимо заполнить нулевой расчет по страховым взносам (письмо ФНС от 12.04.2017 № Не игнорируйте мнение контролеров, так как может последовать:

- штраф не менее 1 000 руб. (ст. 119 НК РФ).

- блокировка счета (письмо ФНС от 27.01.2017 № ЕД-4-15/1444), хотя чиновники Минфина с этим не согласны (письмо от 21.04.2017 № 03-02-07/2/24123);

Если избежать штрафа не удалось, при его уплате используйте следующий алгоритм:

- распределите его сумму в бюджеты трех государственных внебюджетных фондов;

- оформите 3 платежных поручения;

- перечислите каждую часть штрафа на свой КБК (письмо ФНС от 05.05.2017 № ПА-4-11/8641).

Подробности о порядке перечисления штрафа узнайте по .

Расчет по страховым взносам ИП без работников

- ИП, не использующие наемный труд, а также адвокаты, нотариусы и другие специалисты, занимающиеся частной практикой, которые работают без привлечения третьих лиц и платят взносы только

- юридические лица и частные предприниматели, а также граждане, которые производят выплату доходов в пользу физических лиц по договорам трудового характера, соглашениям ГПХ;

Отчеты по исчисленным страховым взносам должны сдавать те субъекты хозяйствования, которые осуществляют расчет и уплату обязательных страховых отчислений с доходов наемного персонала.

К такой категории относятся все виды работодателей. Если речь идет о частном предпринимателе, который привлекает наемных работников, такой коммерсант производит уплату страховых взносов отдельно «за себя» (фиксированные взносы согласно ст.

430 НК РФ) и отдельно за наемный персонал, но в его Расчете по страхвзносам должны фигурировать только взносы по доходам работников.

ИФНС требует от ИП без работников сдачи нулевого РСВ

ИП без работников.

Были в налоговой по вызову на комиссию. Один из вопросов не предоставление расчета и не уплаты страховых взносов.

Доводы о том, что ип не производил выплаты физ лицам (со ссылками на НК и приказ ММВ-7-11/5551) и даже не вставал на учет в пфр как работодатель, в связи с чем отсутствует обязанность сдавать расчет не принимались. Апеллируют письмом от 24.03.2017 №03-15-07/17273, в котором якобы предусмотрена обязанность сдавать ип этот расчет.

На вопросы отсутствия рег номера страхователя у ип и невозможность корректного заполнения расчета отвечают, ну нулевку можно и так подать. Немного убедил ответ, что на сайте самой налоговой в одной из статей написано отсутствие обязанности предоставлять ип без работников данный расчет. В итоге порекомендовали позвонить через несколько дней.

Рекомендуем прочесть: Форма автобиографии при приеме на работу

Подскажите, может уже есть какие-то письма Минфина, где этот вопрос уже урегулирован. — Kulan

Управление разъясняет, в каком случае индивидуальный предприниматель обязан представить «нулевой» расчет по страховым взносам

Если плательщик относится одновременно к нескольким категориям, указанным в пункте 1 , он исчисляет и уплачивает страховые взносы отдельно по каждому основанию (пункт 2 ).Таким образом, законодатель разделил индивидуальных предпринимателей на две отдельные категории страхователей и плательщиков страховых взносов: индивидуальных предпринимателей, производящих выплаты физическим лицам, и индивидуальных предпринимателей, самостоятельно уплачивающих страховые взносы за себя.Индивидуальный предприниматель, уплачивающий страховые взносы в виде фиксированного платежа, является страхователем по отношению к себе самому.Индивидуальный предприниматель, заключивший трудовые (гражданско-правовые) договоры с наемными работниками, является страхователем по отношению к этим работникам и обязан уплачивать страховые взносы на обязательное пенсионное, медицинское и социальное страхование данных работников.Согласно

РСВ без сотрудников

Когда все сотрудники компании находятся в отпуске без содержания, потребуется обязательное заполнение формы РСВ и подача ее в контролирующий орган. Число застрахованных человек указывается в 010 строке в подразделе 1.1 и 1.2.

Заполняется также и 3 раздел, в котором указываются персональные данные по застрахованным физлицам. По каждому застрахованному заполняются следующие сведения:

- страна, в которой он является гражданином;

- ФИО сотрудника;

- его ИНН и СНИЛС;

- дата рождения и пол;

- сведения из паспорта или иного документа, удостоверяющего личность.

Даже если работники компании направлены в отпуск без содержания, то это не освобождает ее от подачи РСВ в контролирующий орган.

Если в компании числится только один директор Перечень застрахованных лиц указывается в законе (п. 1 ст. 7)

Образец нулевого расчета по страховым взносам 2023

Налоговое ведомство разъясняет, что представляя расчеты с нулевыми показателями, плательщики тем самым заявляют в налоговый орган об отсутствии в конкретном периоде выплат и сумм страховых взносов, подлежащих уплате. Это, в свою очередь, позволяет налоговым органам отделить плательщиков, не производящих выплат физлицам и не осуществляющих финансово-хозяйственную деятельность, от плательщиков, которые нарушают установленный НК РФ срок представления Расчета.

Аналогичные разъяснения ранее давал и Минтруд РФ, когда подобный отчет сдавался в ПФР (). Непредставление нулевого расчета грозит организации или ИП штрафом в размере 1 000 рублей (). Форма единого расчета по страховым взносам и Порядок его заполнения утверждены .

А если отчет по страховым взносам нулевой, какие листы должны быть в форме, представляемой в 2023 году?

Если в отчетном периоде организация (ИП) не производила выплаты физлицам

Отчетность ИП без работников в 2023 году

ИП на УСН без сотрудников должны раз в год представлять декларации по налогу при УСН (). Сделать это нужно не позднее 30 апреля года, следующего за отчетным ().

Соответственно, за 2023 год декларацию необходимо сдать не позднее 30.04.2023. Если ИП без работников уплачивает ЕНВД, то обязан представлять в ИФНС только декларацию по этому налогу (). Сдается она ежеквартально не позднее 20 числа месяца, следующего за отчетным кварталом (). Приведем сроки подачи декларации для ИП на ЕНВД без работников в 2023 году: Период, за который представляется декларация по ЕНВД Срок представления (с учетом ) За IV квартал 2023 года Не позднее 21.01.2023 За I квартал 2023 года Не позднее 22.04.2023 (20 апреля — суббота) За II квартал 2023 года Не позднее 22.07.2023 (20 июля — суббота) За III квартал 2023 года Не позднее 21.10.2023 (20 октября — воскресенье) По итогам IV квартала 2023 года отчитаться по ЕНВД надо не позднее 20.01.2023.

Налоговики решили перебдеть с РСВ.

ИФНС на всякий случай требует ото всех ИП сдачу расчета

ФСС — без проблем. ПФР — отфутболили в налоговую.

Уже был в налоговой, прошел 7 кругов ада. Футболили от одного начальника до другого, пока не попал на начальника отдела регистрации. она сказала распечатать заявление с сайта и принести лично ей (набрать внутренний номер с проходной).

Сегодня поеду в налоговую с заполненным заявлением решать вопрос дальше. — Аноним Первыми разъяснения по этому вопросу разместило на своем сайте УФНС Ставропольского края. Индивидуальным предпринимателям, использующим наёмный труд, обращаться в налоговые органы для постановки на учёт в качестве работодателей не требуется, налоговики.

Позже разъяснения по этому вопросу дала ФНС в письме . В связи со сменой администратора взносов, были внесены поправки в закон 167-ФЗ, в части регистрации страхователей в территориальных органах ПФР.

Согласно положениям статьи 11 Федерального закона № 167-ФЗ регистрация и снятие

Нулевой расчет по страховым взносам в ИФНС: нужно ли сдавать в 2017 году

Однако в Письме Минтруда России от 29.09.2014 № 17-4/ООГ-817 сообщалось, что если страхователь не производит никаких выплат и вознаграждений в пользу физических лиц, то РСВ-1 представлять, все равно, нужно. Чтобы заявить, что страхователь не обязан уплачивать взносы. Кроме того, если следовать рекомендациям Минтруда, то нулевой расчет до 2017 года требовалось сдавать и на единственного директора-учредителя, не получающего заработную плату.

Представление нулевого РСВ-1 до 2017 года ничем от отличалось от сдачи РСВ-1 с ненулевыми значениями. Единственное – при сдаче «нулевки» иногда сотрудники фонда просили приложить к ней пояснительную записку, в которой объяснить нулевые значения, допустим, неведением деятельности. С 1 января 2017 года форму РСВ-1, утвержденную Постановлением Правления ПФР от 16 января 2014 № 2п, отменили.

В последний раз бухгалтеры отчитывались по формеРСВ-1 за 2016 год.

Сдача расчета по страховым взносам ИП без работников

Коммерсанты без работников не отчитываются по страховым взносам (п.

1 ст. 419 и п. 7 ст. 431 НК РФ). Правда, инспекторы стали требовать расчеты у тех бизнесменов, у которых нет работников. Требуют расчет в двух случаях: если индивидуальный предприниматель состоит на учете в ФСС как работодатель или сдал форму 6-НДФЛ.

Если у вас нет работников, то направьте в ФСС заявление о снятии с учета (приложение 3 к приказу Минтруда России от 25.10.2013 № 575н). А налоговикам поясните, что вы расторгли трудовые договоры со всеми физлицами. Приложите к письму копии приказов на уволенных сотрудников и заявление в ФСС.

Во втором случае поясните, что в расчет 6-НДФЛ вы включили физлиц, которые получили доходы. Но физлица не являются работниками, например они арендодатели.

Доход от аренды не входит в базу по взносам. Если у ИП есть работники, сдавайте расчет по взносам.

Предположим, у вас числится работник, но страховые взносы за него вы не платите. Например, сотрудник находится в отпуске за свой счет или по уходу за ребенком до полутора лет. В этом случае все равно сдайте расчет. Сотрудники, которые не получают доходы или получают только пособия, остаются застрахованными лицами.

Поэтому в расчете надо заполнить персональные данные — ФИО, ИНН, СНИЛС и т. д. и число застрахованных (письмо Минфина России от 24.03.2017 № 03-15-07/17273).

По строкам 010 подразделов 1.1 и 1.2 приложения 1 расчета укажите, сколько работников у вас числится.

В строках 020 проставьте нули, так как доходы вы не выплачивали. В строке 010 приложения 2 также запишите количество сотрудников. На каждого работника заполните персонифицированные данные в разделе 3.1.

Три статьи, которые помогут вам в работе, в новом номере журнала Упрощенка 1-2018

Как правильно заполнить нулевой расчет по страховым взносам

В этом случае в отчете необходимо в разделе 3 привести данные генерального директора. Плательщиками соцвзносов признаются не только организации, но также индивидуальные предприниматели.

Предприниматель может нанимать работников, а может вести предпринимательскую деятельность без привлечения сотрудников.

ИП не обязан сдавать расчет по страховым взносам, если нет работников. В этом случае налоговики могут потребовать объяснений.

Поясните им в письменной форме, что вы работаете без привлечения наемных сотрудников. Если же работники есть, но не работают (в отпуске без сохранения заработной платы, в декрете), то сдать единый расчет по страховым взносам нулевой придется. Форма, по которой нужно сдать отчет о подлежащих уплате в бюджет соцвзносах, утверждена .

В нем же в Приложении 2 подробно прописаны правила и порядок заполнения отчетной формы.

Источник: cppyurist.ru