Постановка интеллектуальной собственности на баланс

15 июня 2018 Патенты

- Способность объекта приносить экономическую выгоду (например, предполагается или уже осуществляется его использование в производстве, при выполнении работ или оказании услуг).

- Наличие у организации прав на тот или иной зарегистрированный объект, что должно подтверждаться соответствующими документами: патентами, свидетельствами, договорами и пр.

- Возможность отделения объекта от других активов.

- Возможность использования объекта в течение длительного периода времени (как правило, свыше 12 месяцев).

- Отсутствие у организации намерения продать объект в течение 12 месяцев.

- Возможность определения фактической (первоначальной) стоимости объекта.

- Выражение объекта в нематериальной форме (например, примером такого актива является не сама компьютерная программа, записанная на электронный носитель, а наличие прав на нее).

Крайне важно, чтобы организации принадлежало исключительное право на тот объект ИС, который планируется поставить на баланс. Нередко бухгалтеру бывает сложно понять и определить сам факт наличия (приобретения) этого права. Имеют место случаи, когда передается только право использования, которое неправильно классифицируется как нематериальный актив. В таких ситуациях неоценима профессиональная помощь патентного поверенного.

Ведение бухгалтерского учета и исчисление налогов зависят от варианта приобретения объектов ИС: покупка, создание на предприятии, вклад в уставной капитал, дарение.

Указанные ПБУ определяют также порядок учета операций, связанных с предоставлением (получением) права использования нематериальных активов на основании лицензионных договоров, договоров коммерческой концессии и других аналогичных договоров.

ВАЖНО: С 1 октября 2014 года вступил в силу «Федеральный закон Российской Федерации от 12 марта 2014 г. N 35-ФЗ», внесший существенные изменения в положения, касающиеся государственной регистрации распоряжения исключительным правом на результаты интеллектуальной собственности и средства индивидуализации.

Что необходимо сделать в первую очередь при постановке нематериального актива на баланс?

Прежде всего, предстоит произвести первоначальную оценку. Нематериальный актив принимается к бухгалтерскому учету по фактической (первоначальной стоимости), которая определяется на дату его принятия к учету. Сюда относятся все затраты на тот или иной объект: суммы, уплаченные по договору, таможенные пошлины и сборы, патентные и иные пошлины, вознаграждения посредникам, расходы на оплату труда работников, участвующих в создании продукта и т.п.

Важный момент: при постановке на баланс следует определить срок полезного использования нематериального актива (в большинстве случаев – это период в месяцах, в течение которого планируется использование соответствующего актива с целью получения экономической выгоды).

Как поставить на баланс оборудование без документов

Стоит ли на ООО заводить активы: лизинг, недвижимость. Плюсы и минусы с точки зрения налогов

Как отразить в учете поступление основного средства без документов. ОС- спортивная площадка на улице (двор школы) с игровыми элементами, документы из ГУИСа никак не поступают, а у нас реорганизация, проводим инвентаризацию. принять на баланс я не имею права, но и не оприходовать его тоже не могу, так ка к площадка стационарная и находится на территории школы – она должна быть учтена , я имела в виду взять на забалансовый учет. Как правильно это сделать и на какой счет?

Ответ

Воспользуйтесь сервисами Системы Госфинансы:

Расчет нормы ГСМ

Узнайте верный КБК

Учетная политика для госсектора

Основные средства: ОКОФ и амортизационные группы

Для принятия имущества на забалансовый учет нужны документы-основания, например акт приема-передачи (иной документ, подтверждающий получение имущества и (или) права его пользования). В рассматриваемой ситуации оснований для принятия к учету на забалансовый счет нет, поэтому неучтенный объект основных средств может быть принят к учету только порядком, установленным для учета результатов инвентаризации.

Специалисты контролирующих ведомств считают, что если нужно восстановить в учете остаток (например, по результатам инвентаризации, указаний проверяющих), то корректировать расходы не нужно. Для восстановления остатка используйте счет 0.401.10.180 «Прочие доходы».

Инструкция по применению Единого плана счетов рекомендует использовать классификацию объектов основных средств, установленную ОКОФ (п. 45 Инструкции по применению Единого плана счетов, утвержденной приказом Минфина России от 1 декабря 2010г. № 157н).

Ниже приведены коды ОКОФ, которые можно применить к детской спортивной площадке. Данные коды соответствуют коду счета Единого плана счетов 101 03 «Сооружения».

Законодательством не установлен конкретный перечень объектов недвижимого имущества, а указан лишь общий критерий отнесения имущества к недвижимости. В частности, к недвижимым вещам относится все, что прочно связано с землей. То есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно (п. 1 ст. 130 ГК РФ).

Как свидетельствует судебная практика, признак, по которому можно отнести объект к недвижимости – это назначение участка, на котором он расположен. Имущество может быть признано недвижимостью лишь в том в случае, если оно создано как объект недвижимости в установленном законом и иными правовыми актами порядке, с получением необходимых разрешений и соблюдением градостроительных норм и правил на земельном участке, предоставленном именно под строительство объекта недвижимости.

Поскольку детская спортивная площадка не обладает признаками недвижимого имущества, правильнее учесть ее в составе иного движимого имущества на счете 0.101.33.000. Право собственности на такие объекты государственной регистрации не подлежит.

Детскую спортивную площадку отразите в учете проводкой (как сумму излишков, обнаруженную по итогам инвентаризации):

Дебет 0.101.33.310 Кредит 0.401.10.180 – оприходованы излишки основных средств, выявленные при инвентаризации. Исправления в учете внесите дополнительной бухгалтерской записью и оформите ее первичным учетным документом – справкой (ф. 0504833). Подробнее об этом в рекомендации № 7. Стоимость излишков, выявленных при проведении инвентаризации, признается внереализационным доходом (п. 20 ст.

250 НК РФ). Поэтому рыночную стоимость излишков нужно включить в состав доходов и рассчитать с них налог на прибыль. Доход определяйте исходя из рыночной стоимости имущества (п.5 и 6 ст. 274 НК РФ).

1. ПРИКАЗ МИНФИНА РОССИИ ОТ 01.12.2010 № 157Н

Счет 01 «Имущество, полученное в пользование»

333. Счет предназначен для учета объектов движимого и недвижимого имущества, полученных учреждением в безвозмездное пользование, земельных участков, закрепленных за учреждением на праве постоянного (бессрочного) пользования, а также объектов движимого и недвижимого имущества, полученных в возмездное пользование, кроме финансовой аренды, если объект имущества находится на балансе лизингополучателя.

Кроме того, на забалансовом счете осуществляется учет полученного недвижимого имущества в течение времени оформления государственной регистрации прав на него (до момента принятия к учету недвижимого имущества).

Объект имущества, полученный учреждением от балансодержателя (собственника) имущества, учитывается на забалансовом счете на основании акта приема-передачи (иного документа, подтверждающего получение имущества и (или) права его пользования) по стоимости, указанной (определенной) передающей стороной (собственником).*

2. ПОСТАНОВЛЕНИЕ, КЛАССИФИКАТОР ГОССТАНДАРТА РОССИИ ОТ 26.12.1994 №№ 359, ОК 013-94

Порядок постановки имущества и техники на баланс фирмы

Компании могут получить имущество от других фирм, ИП или физлиц различными способами, начиная с купли-продажи техники или оборудования и заканчивая реорганизацией компании или внесением имущества в уставный капитал. Фирма, принимающая имущество, должна подготовить не только юридические (например, договор, передаточный акт), но и бухгалтерские документы, а также произвести ряд действий по включению данного имущества на свой баланс.

Рассмотрим самый распространенный способ получения фирмой имущества — по договору купли-продажи. Если данные предметы не относятся к основным средствам, то ставить их на баланс фирмы нет необходимости — документов, подтверждающих куплю-продажу и факт оплаты, будет достаточно. Но если имущество относится к основным средствам, его необходимо поставить на баланс. Сделать это можно путем оформления следующих документов:

- Акт о приеме-передаче предмета основных средств по форме ОС-1.

- Приказ о вводе в эксплуатацию.

- Инвентаризационная карточка учета предмета основных средств по форме ОС-6.

Обратите внимание, что к основным средствам предмет можно отнести тогда, когда он удовлетворяет сразу трем критериям:

- Стоимость имущества превышает 100 тысяч рублей.

- Срок полезной эксплуатации имущества превышает 1 год.

- Имущество предназначено для осуществления фирмой ее обычной деятельности и для извлечения прибыли.

Для чего нужна постановка имущества на учет?

Постановка имущества на учет организации — это обязанность всех фирм вне зависимости от вида деятельности и применяемой системы налогообложения. Во-первых, такая постановка необходима для корректного ведения бухгалтерского учета и налоговой отчетности, поскольку в ином случае амортизация оборудования не может учитываться при определении налогооблагаемой базы. Не постановка на учет — это нарушение правил ведения бухучета, за которое предусмотрена административная ответственность в виде штрафа.

Во-вторых, постановка на учет нужна в целях правильного налогообложения. К примеру, если будет обнаружено, что остаточная стоимость основных средств компании превышает 100 млн рублей, фирма должна будет перейти с УСН на другую систему налогообложения.

Помощь при постановке оборудования на баланс

Если фирма не располагает собственным штатом бухгалтеров, поставить имущество на баланс бывает достаточно затруднительно, поскольку каждый способ передачи имущества имеет свои особенности. Неправильно заполненные документы и некорректный бухучет могут вызвать серьезные вопросы со стороны ФНС и, как следствие, многочисленные проверки, в том числе выездные.

Поэтому если вы не хотите, чтобы работа вашей компании была «парализована» — обращайтесь в юридическую компанию «СОЮЗ». Опытные бухгалтера помогут вам быстро подготовить все необходимые бумаги надлежащим образом и правильно поставить имущество на баланс вашей фирмы.

Заказать наши услуги в Санкт-Петербурге можно по номеру +7(812)906-46-52.

Статьи по теме

Если документы на основные средства у вас отсутствуют, проведите инвентаризацию и оприходуйте имущество как обнаруженный излишек по рыночной стоимости. Со следующего месяца начисляйте амортизацию в бухучете. А вот в налоговом учете стоимость объекта списать не получится, поскольку нет документов, подтверждающих оплату расходов. При этом независимо от объекта налогообложения по УСН вам нужно будет начислить внереализационный доход в налоговом учете.

Проведите инвентаризацию основных средств

Порядок проведения инвентаризации изложен в приказе Минфина России от 13.06.95 № 49. Вначале составьте приказ о ее проведении. Можете воспользоваться для этого типовой формой № ИНВ-22. В ходе инвентаризации инвентаризируемое имущество заносите в опись. Здесь подойдет типовая форма № ИНВ-1.

Оба указанных бланка утверждены постановлением Госкомстата России от 18.08.98 № 88.

Далее составьте ведомость учета результатов инвентаризации, в которой отразите выявленный излишек. То есть то имущество, которое ранее не было учтено и на которое отсутствуют какие-либо документы. Ведомость результатов можете составить по своей, произвольной форме. Либо по форме № ИНВ-26, утвержденной постановлением Госкомстата России от 27.03.2000 № 26.

Читая статью учитывайте, что изменились правила учета основных средств. Подробности читайте в журнале «Упрощенка»

Определите рыночную стоимость основных средств

Именно в размере такой стоимости вы поставите объект на учет (следующий шаг). Этого требует пункт 36 Методических указаний, утвержденных приказом Минфина России от 13.10.2003 № 91н.

Рыночную цену вы вправе установить самостоятельно, опираясь на информацию о рыночных ценах на подобные товары, взятую из СМИ, проспектов компаний-изготовителей, отчетов госорганов, в частности учреждений статистики. И ориентируясь на то, какую сумму денег вы можете выручить в результате продажи указанного актива. Расчет стоимости зафиксируйте бухгалтерской справкой.

Либо обратитесь за помощью к независимому оценщику. Тогда у вас будет на руках отчет (заключение) эксперта (п. 29 Методических указаний, утвержденных приказом Минфина России от 13.10.2003 № 91н). Правда, на это вам придется потратить определенную сумму.

Оприходуйте имущество

Для того чтобы принять объект к бухгалтерскому учету, сделайте проводки:

ДЕБЕТ 08 КРЕДИТ 91 субсчет «Прочие доходы»

— отражена стоимость основного средства, выявленного при инвентаризации;

ДЕБЕТ 01 КРЕДИТ 08

— принято к учету основное средство, выявленное при инвентаризации.

Начислите доход в налоговом учете

Рыночная стоимость имущества, обнаруженного при инвентаризации, является в налоговом учете внереализационным доходом. Поэтому рыночную стоимость излишков включите в налоговую базу по УСН независимо от того, с каким объектом налогообложения вы работаете. Сделать это нужно на дату проведения инвентаризации (абз. 3 п. 1 ст. 346.15 и п. 20 ст.

250 НК РФ).

Начните начислять амортизацию в бухгалтерском учете

В бухгалтерском учете амортизация начинает начисляться с месяца, следующего за тем, в котором вы приняли имущество на учет (п. 21 ПБУ 6/01 «Учет основных средств»). То есть это будет месяц, следующий за тем, в котором вы оформили инвентаризацию. И, напомним, амортизационные начисления принято отражать по счетам бухучета на последнее число истекшего месяца.

Заметьте: в налоговом учете при УСН с объектом доходы минус расходы стоимость объекта списать не получится. Ведь данное имущество не оплачено. По крайней мере, факт оплаты вы не можете подтвердить документально (п. 1 ст. 346.16 и п. 2 ст.

346.17 НК РФ).

Пример. Учет основного средства, выявленного в ходе инвентаризации имущества

ООО «Снежная королева», применяющее УСН с объектом доходы минус расходы, по результатам инвентаризации основных средств, проведенной 15 сентября 2015 года, обнаружило неучтенный производственный станок. Рыночная стоимость объекта была установлена в размере 65 000 руб. исходя из данных производителя о ценах на подобные станки и зафиксирована в бухгалтерской справке. Найденный станок сразу планируется использовать в производстве. Установленный срок полезного использования объекта — 3 года (36 мес.).

На дату проведения инвентаризации — 15 сентября — бухгалтер включил обнаруженный станок в состав основных средств, сделав следующие проводки:

ДЕБЕТ 08 КРЕДИТ 91 субсчет «Прочие доходы»

— 65 000 руб. — отражена стоимость производственного станка, выявленного при инвентаризации;

ДЕБЕТ 01 КРЕДИТ 08

— 65 000 руб. — принят к учету производственный станок, выявленный при инвентаризации.

В Книге учета доходов и расходов по УСН в составе доходов бухгалтер отразил рыночную стоимость обнаруженного станка (65 000 руб.) также на дату проведения инвентаризации.

Стоимость имущества в расходах в налоговом учете не отражается. В бухучете в октябре и далее (до полного списания объекта) каждый месяц бухгалтер на последнее число истекшего месяца будет начислять амортизацию. При линейном методе амортизации запись будет такой:

ДЕБЕТ 20 КРЕДИТ 02

— 1805,56 руб. (65 000 руб. : 36 мес.) — начислена амортизация по станку.

Источник: freespravochnik.net

Покупка и поступление ОС в 1С 8.3: пошаговая инструкция

Основные средства – активы предприятия, которые используются как средства труда в процессе основной деятельности организации. Прежде чем основное средство будет введено в эксплуатацию и сможет приносить предприятию прибыль, оно принимается на учет предприятия как внеоборотный актив. Виды внеоборотных активов довольно разнообразны, и по каждому из них существуют особенности при регистрации хозяйственных операций. Поступление ОС в 1С 8.3 с учетом действующих регламентных документов по бухучету регистрируются с использованием следующих счетов бухгалтерского учета:

- 01 – Основные средства;

- 01.01 – ОС в организации;

- 08.04.1 – Приобретение компонентов основных средств;

- 08.04.2 – Приобретение основных средств.

Принимая во внимание названия счетов можно построить классификацию объектов внеоборотных активов, которые после принятия к учету станут основными средствами.

Имеем следующие типы внеоборотных активов/объектов:

- ОС – объекты сразу готовые к вводу в эксплуатацию и не имеющие допрасходов после приобретения;

- Оборудование – не готовые к вводу в эксплуатацию и имеющие дополнительные расходы после приобретения;

- Оборудование к установке – нуждающиеся в монтаже перед вводом в эксплуатацию;

- Объекты строительства – объекты, находящиеся в процессе строительства, не готовые к вводу в эксплуатацию.

Каждому типу внеоборотных активов соответствуют свои типы проводок и документы в 1С 8.3.

Рассмотрим, каким образом провести поступление основных средств, а также оборудования.

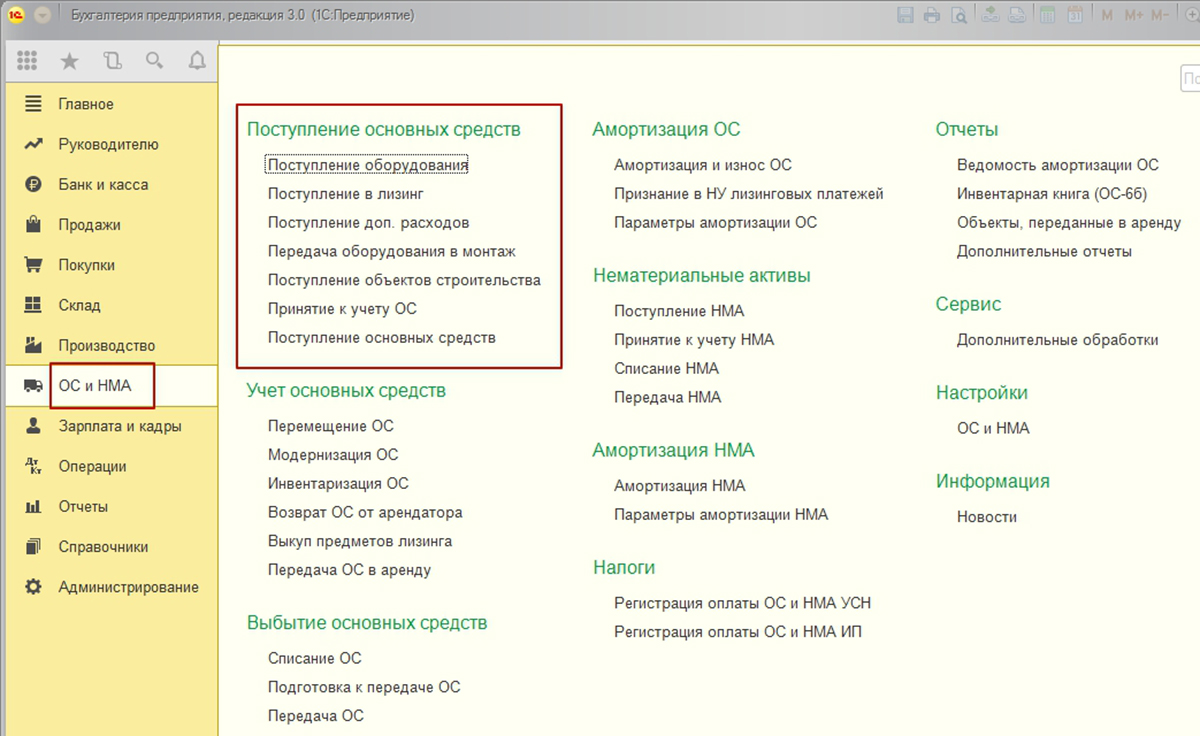

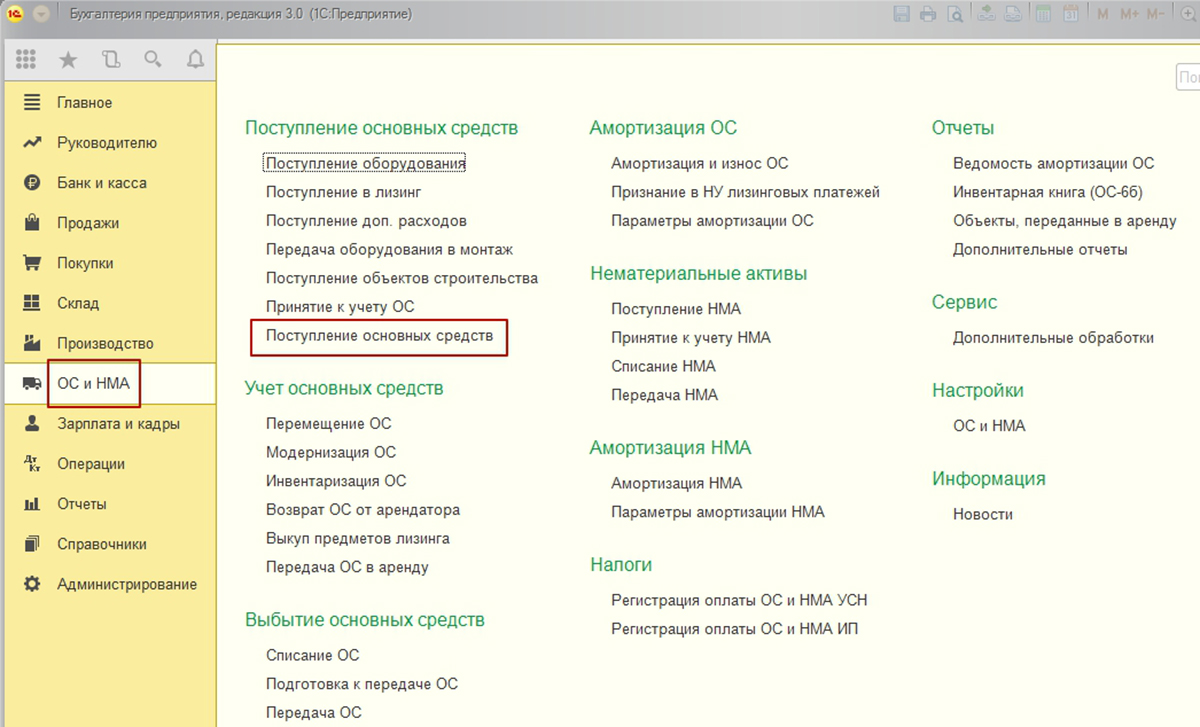

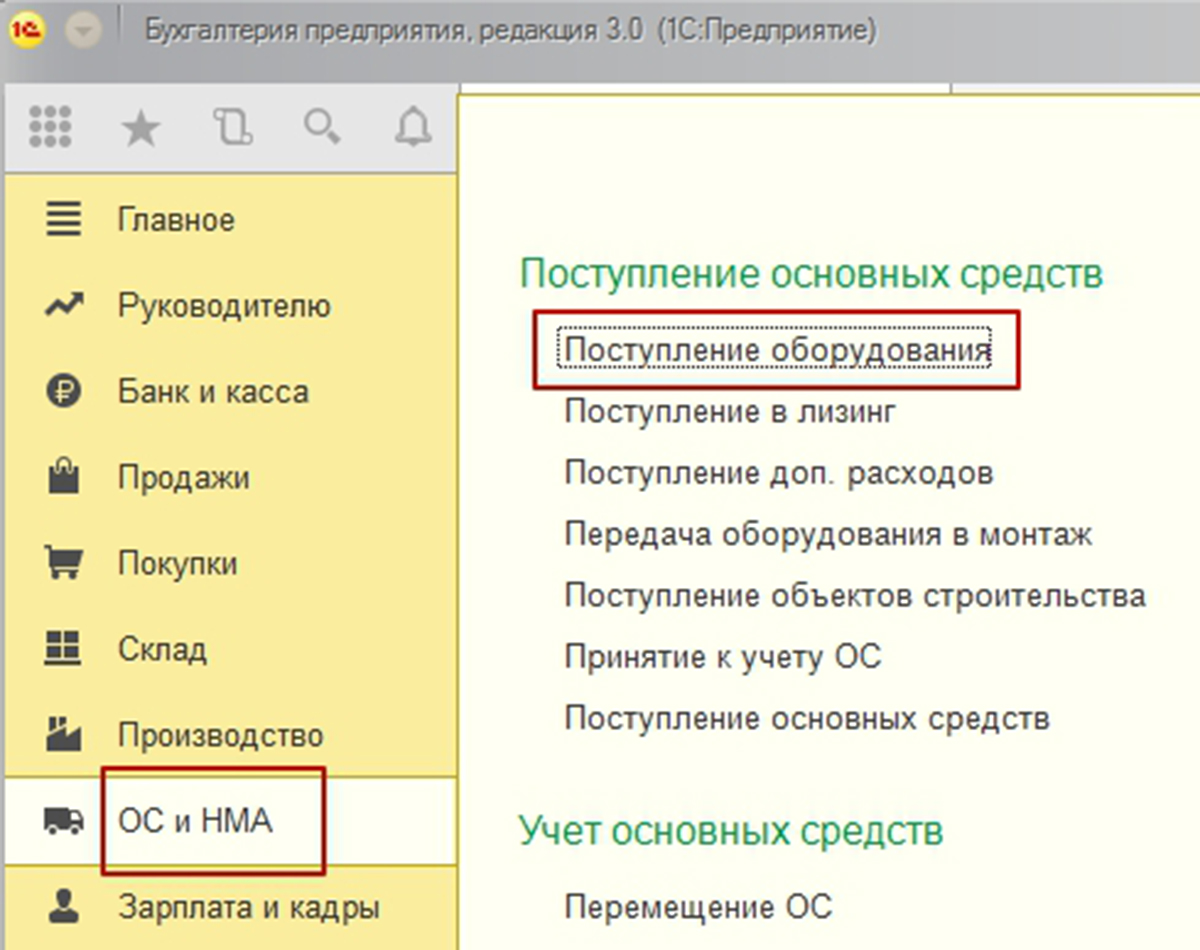

В разделе «ОС и НМА» главного меню системы все документы поступления объединены в самостоятельный блок.

Что нужно сделать, чтобы отразить поступление основных средств для разных типов внеоборотных активов?

Покупка основных средств и их поступление

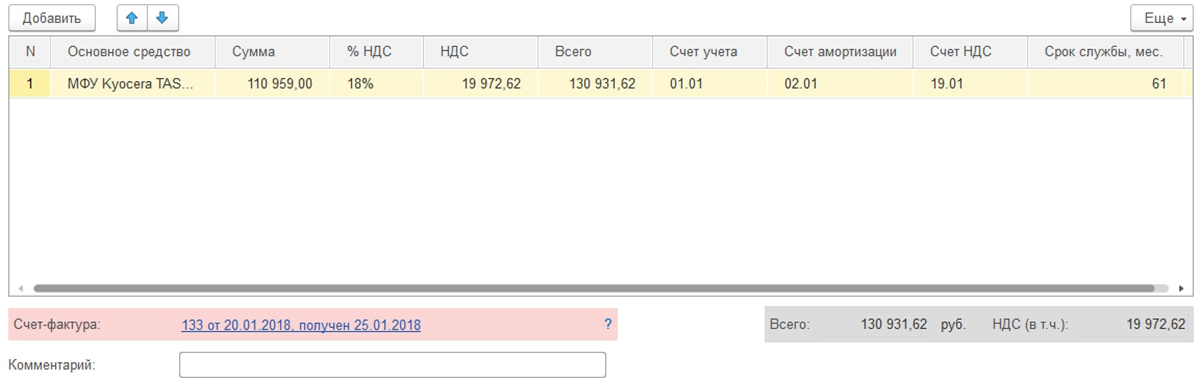

Основное средство, готовое к использованию и эксплуатации, сразу после покупки регистрируется в 1С 8.3 в «Поступлении основных средств», доступном из раздела «ОС и НМА» главного меню системы.

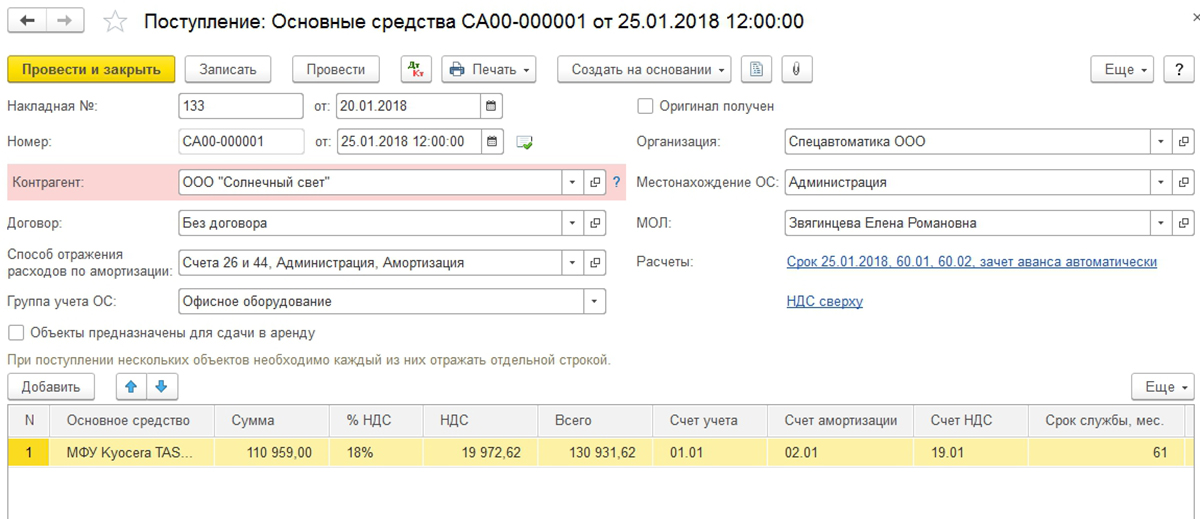

Обязательны к заполнению в шапке:

- Номер и дата накладной поставщика – вводится вручную;

- Наименование контрагента-поставщика – выбирается из справочника, может быть добавлено непосредственно через документ;

- Договор между организацией и контрагентом – выбирается из справочника, может быть добавлен непосредственно через документ;

- Способ отобразить расходы амортизации – создается в документе автоматически, может быть изменен пользователем;

- Местонахождение ОС, как подразделение организации – выбирается из справочника;

- Материально-ответственное лицо, как физическое лицо, получающее ОС – выбирается из справочника;

- Группа учета – выбирается из предложенного предопределенного списка.

В табличной части добавляется строка с указанием ОС. Строка добавляется по кнопке «Добавить».

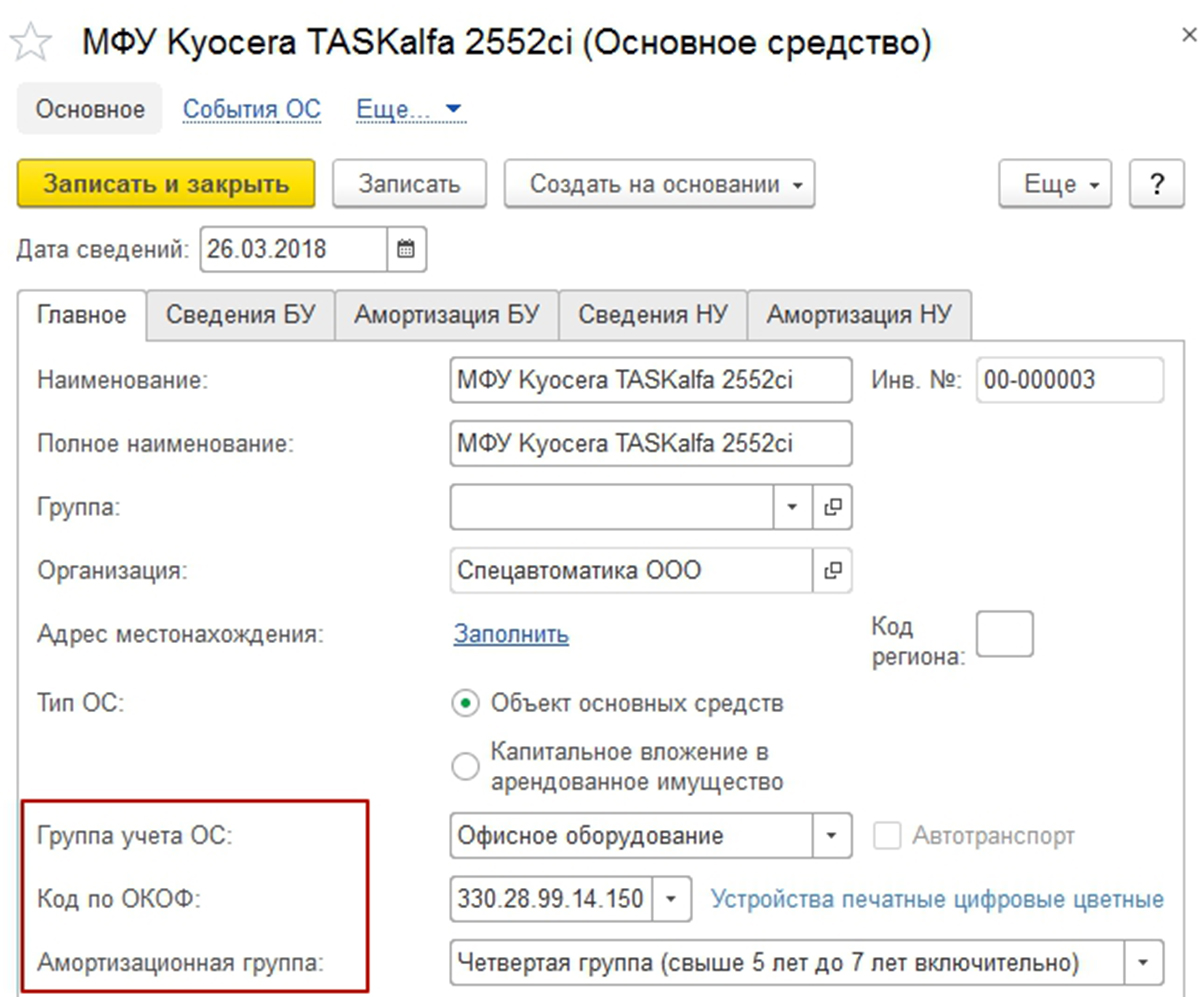

В этой строке необходимо заполнить объект основного средства, выбрав или создав его в одноименном справочнике.

Для корректного начисления амортизации обязательно нужно заполнить в карточке группу учета, код общероссийского классификатора основных фондов (ОКОФ) и амортизационную группу. ОКОФ должен быть предварительно загружен в систему из внешнего файла, который поставляется с пакетом установки конфигурации.

Завершается заполнение табличной части указанием стоимости основного средства, ставки НДС, срока полезного использования.

В подвале обязательно указывается номер и дата счета-фактуры.

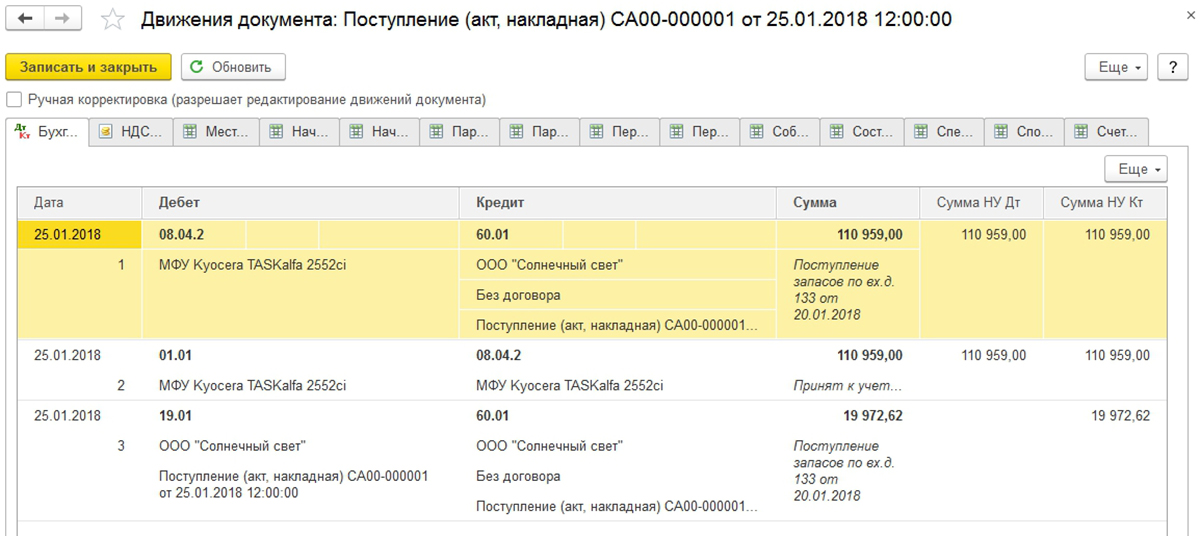

Рассматриваемый документ предусматривает регистрацию поступления внеоборотного актива в качестве ОС, постановка на учет и ввод его в эксплуатацию, а также формирование проводок:

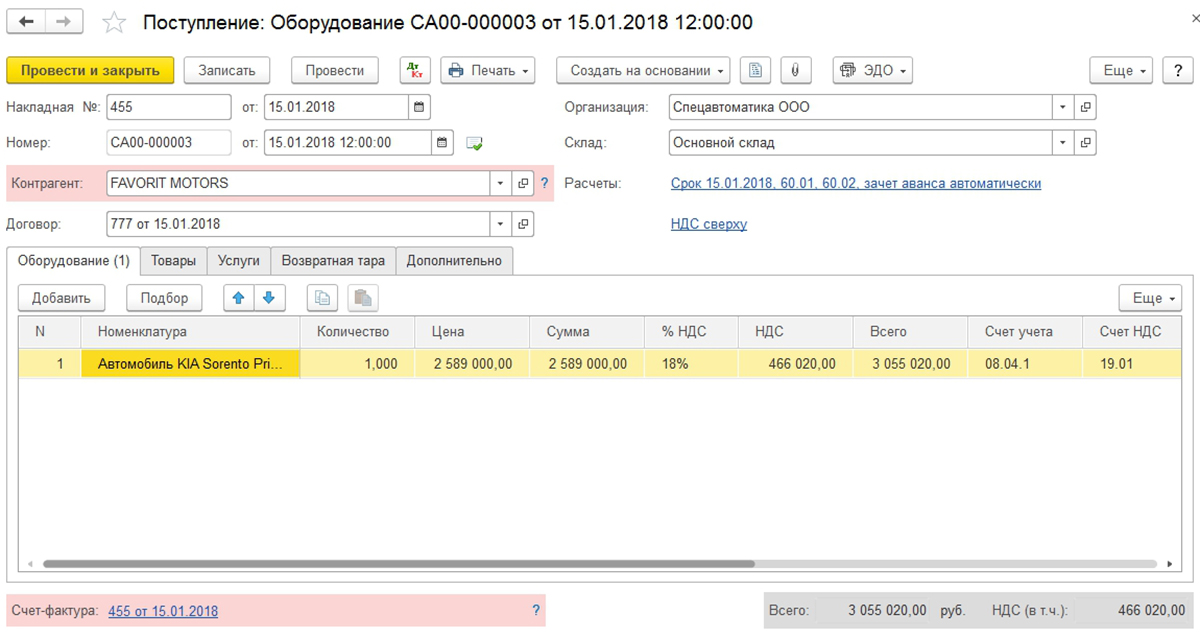

Покупка и поступление оборудования

Шаг 1: регистрация

Оборудованием условимся называть те объекты ОС, которые сразу не могут быть введены в эксплуатацию и кроме стоимости ОС влекут за собой ряд допрасходов.

Для регистрации покупки таких ОС используют «Поступление оборудования/ОС и НМА» в главном меню системы.

Далее делаем новый документ, используя кнопку «Создать», и заполняем его.

- Номер и дата накладной поставщика – вводится вручную;

- Наименование контрагента-поставщика – выбирается из справочника, может быть добавлен непосредственно через документ;

- Договор между организацией и контрагентом – выбирается из справочника, может быть добавлен непосредственно через документ;

- Склад – выбирается из справочника;

- Расчеты – заполнены по умолчанию, могут быть изменены;

- Вариант расчета НДС – заполнен по умолчанию, может быть изменен.

Табличная часть – оборудование:

- Добавляется новая строка по кнопке «Добавить»;

- Добавляется карточка номенклатуры в одноименный справочник;

- Указывается количество;

- Указывается цена;

- Рассчитывается сумма;

- Счет учета и счет НДС подставились по умолчанию по данным регистра сведений «Счета учета номенклатуры» и могут быть изменены.

- Указывается номер/дата счета-фактуры;

- Счет-фактура регистрируется.

После этого сформируются проводки.

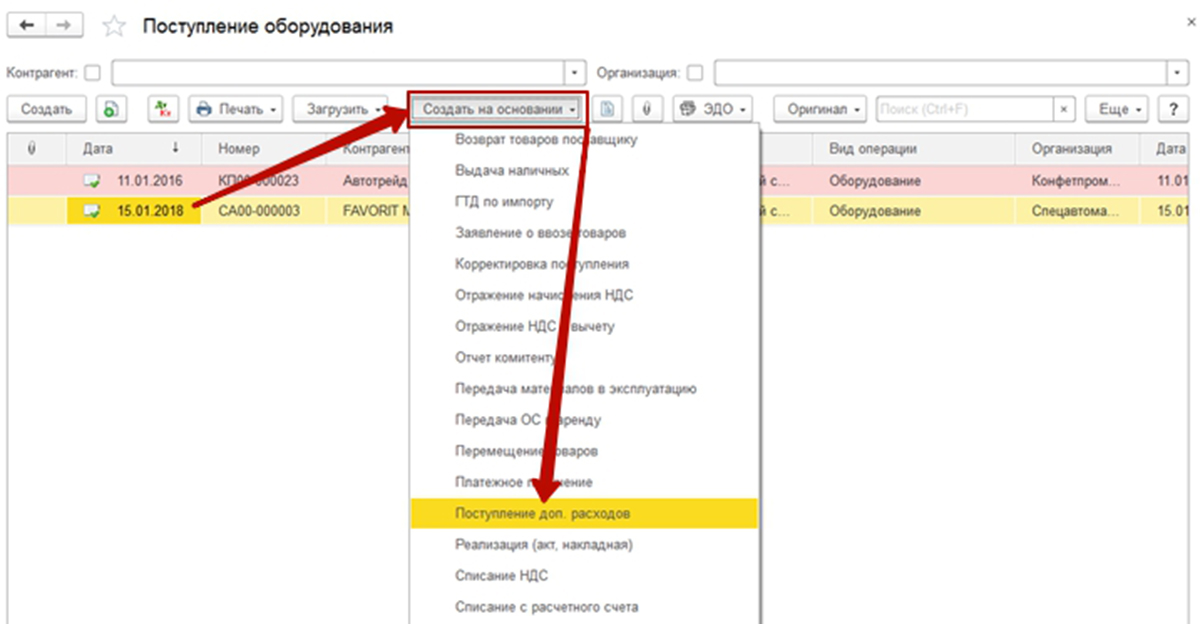

Шаг 2: регистрация дополнительных расходов

При возникновении допрасходов, увеличивающих стоимость ОС можно использовать механизм «ввод на основании».

Для этого в списке документов поступления оборудования находим нужный документ, делаем его текущим и по кнопке «Создать на основании» выбираем из предложенного списка документ «Поступление доп. расходов».

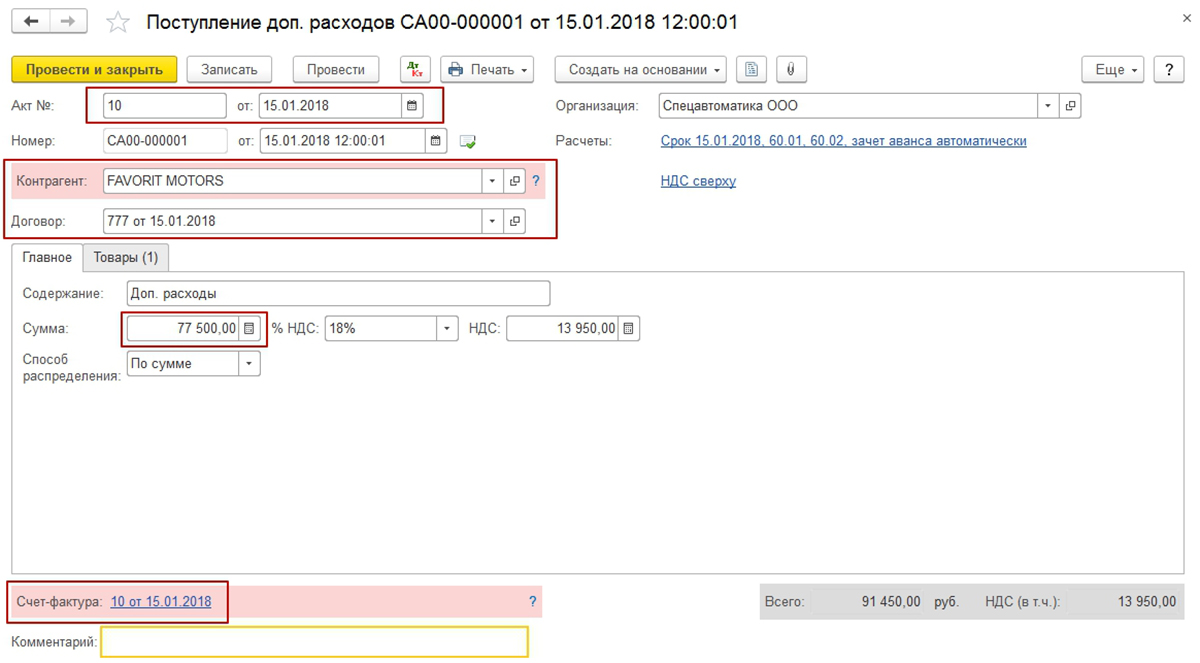

В созданном документе основная часть реквизитов будет заполнена. Заполним недостающие реквизиты.

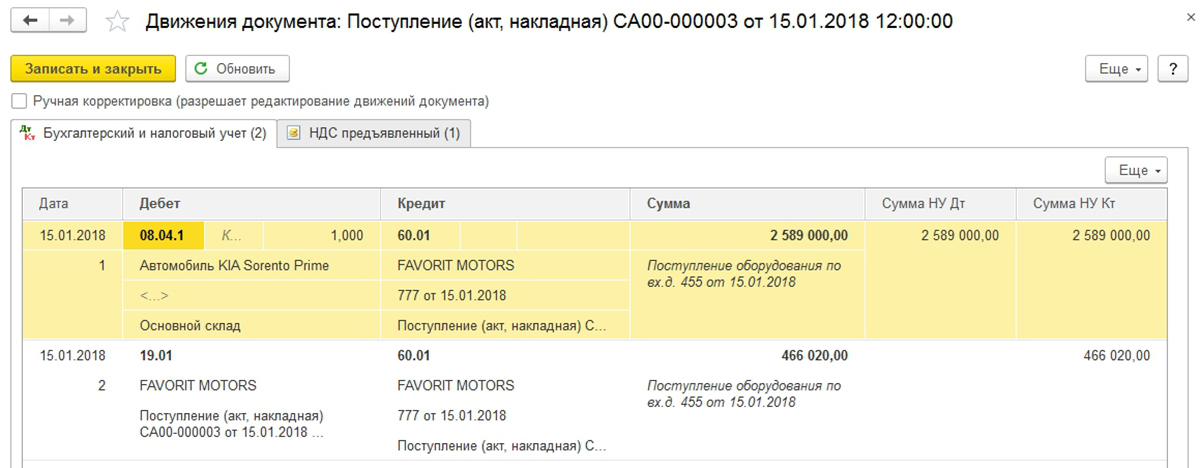

Проведем его и увидим, что расходы повысили стоимость объекта актива.

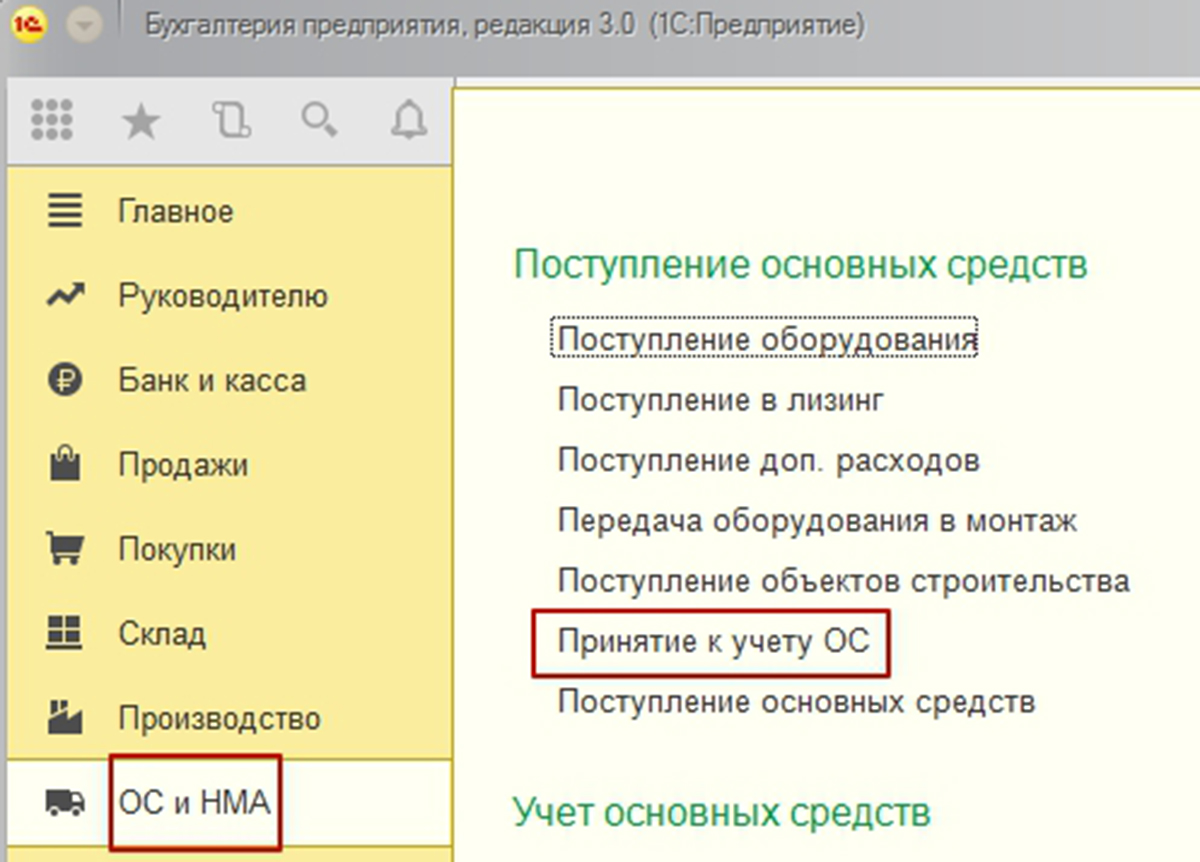

Шаг 3: принятие к учету объекта ОС

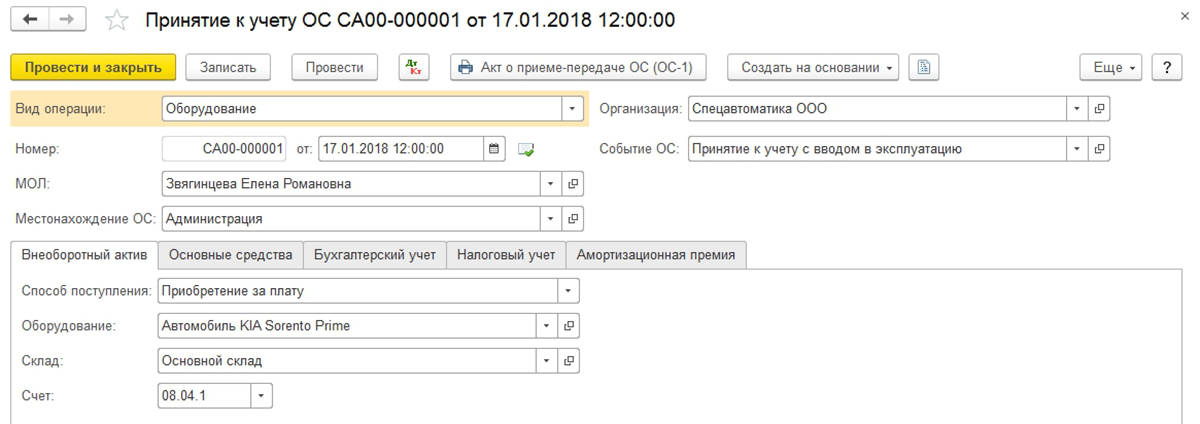

Ввод в эксплуатацию объекта ОС с дополнительными расходами или оборудования оформляется документом «Принятие к учету ОС».

После создания нового документа последовательно заполняем необходимые реквизиты.

Шапка и закладка «Внеоборотные активы» заполняются данными имеющихся в системе справочников.

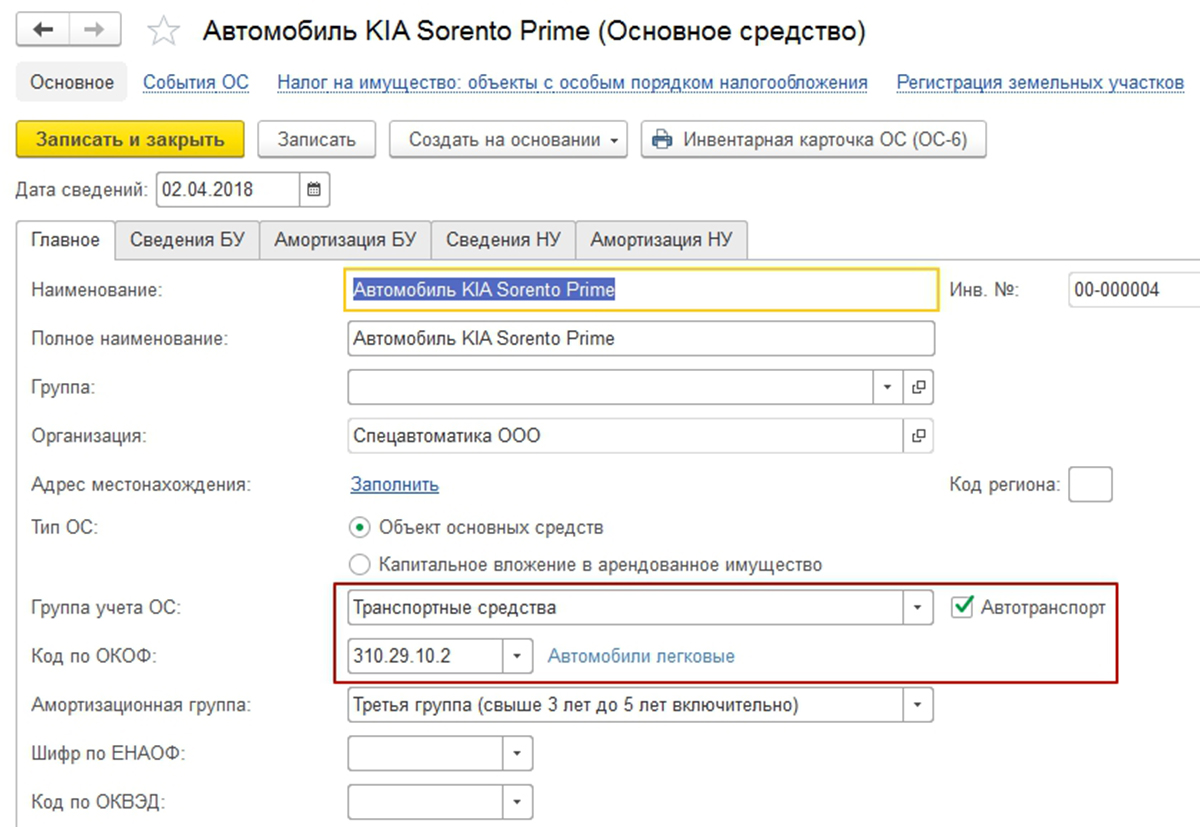

На закладке «Основные средства» потребуется добавить новую строку и создать новый элемент справочника «Основные средства», в котором указать не только наименование объекта, но и группу учета объектов ОС и заполнить код ОКОФ.

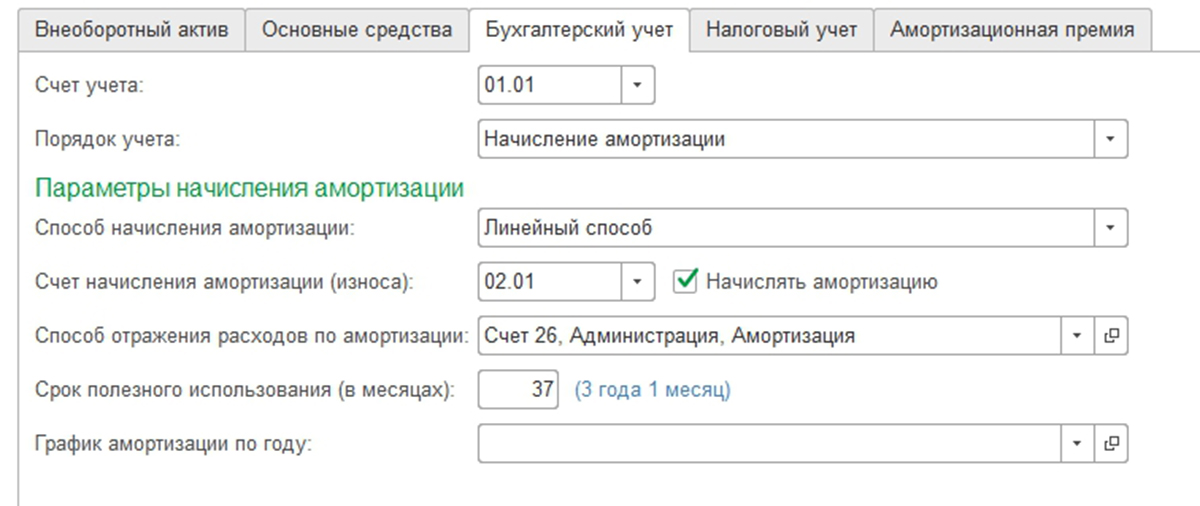

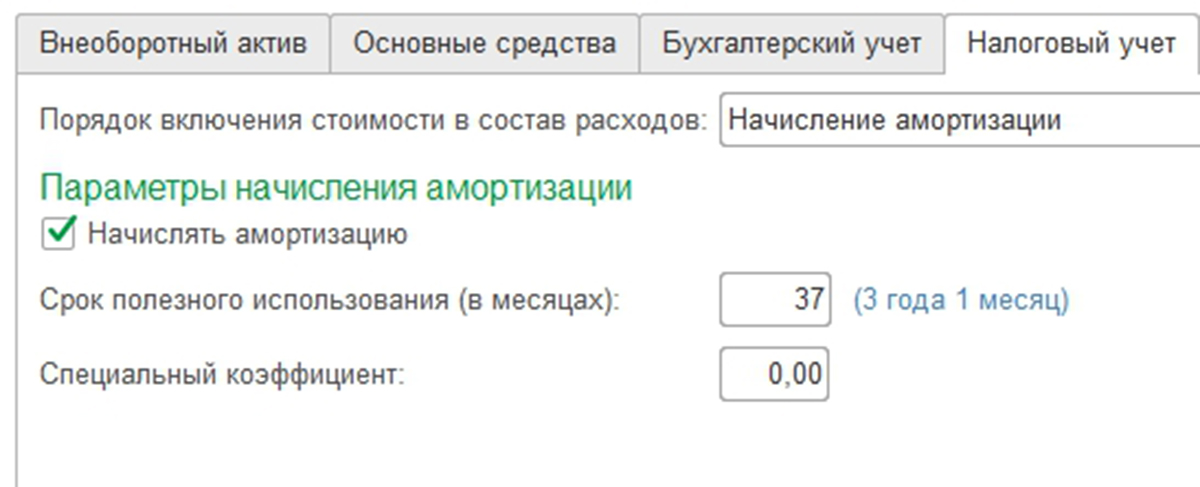

На закладках «Бухгалтерский учет» и «Налоговый учет» заполним все необходимые данные в соответствии с особенностями объекта ОС.

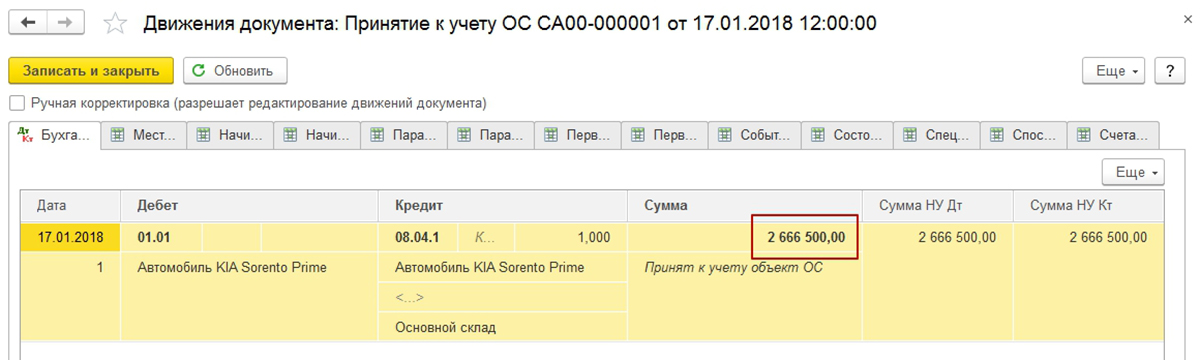

После проведения документ убедимся в корректности сформированных проводок.

Стоимость объекта ОС включает дополнительные расходы и в итоге должна составить 2 589 000 + 77 500 = 2 666 500. Проводки верные.