Торговый сбор — ежеквартальный платеж за осуществление торговой деятельности, устанавливаемый на местном уровне. Налоговое законодательство позволяет уменьшить налог на прибыль на сумму торгового сбора.

Из статьи вы узнаете:

- как зарегистрировать торговую точку, уплачивающую торговый сбор;

- как выполняется расчет и начисление торгового сбора в 1С;

- при каких условиях и на какую сумму сбор уменьшает налог на прибыль;

- по каким строкам в декларации по налогу на прибыль отражается торговый сбор.

Пошаговая инструкция

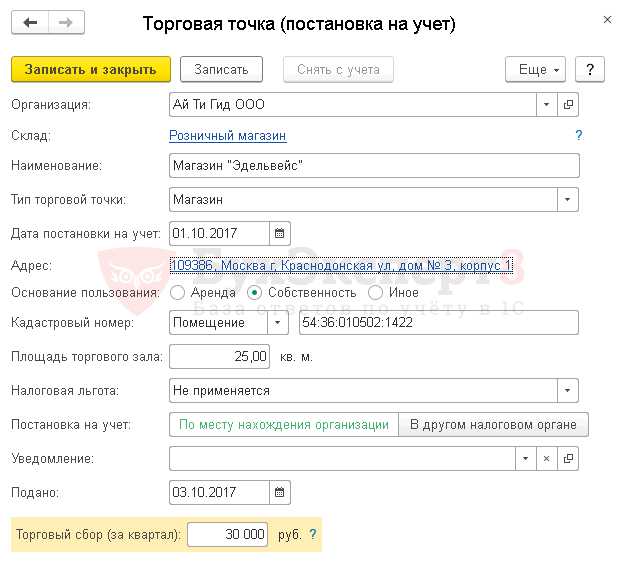

01 октября Организация зарегистрировала собственную торговую точку — Розничный магазин «Эдельвейс» в ИФНС по месту нахождения организации (г. Москва). Торговая точка находится в общем здании. Площадь торгового зала составляет 25 кв. м. Налоговая льгота, предусмотренная п. 3 ст. 410 НК РФ, не применяется.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Регистрация торговой точки | |||||||

| — | — | Регистрация торговой точки | Справочник Торговые точки | ||||

| Начисление торгового сбора | |||||||

| 31 марта | 44.01 | 68.13 | 30 000 | Начисление торгового сбора | Закрытие месяца — Расчет торгового сбора | ||

| Уплата торгового сбора | |||||||

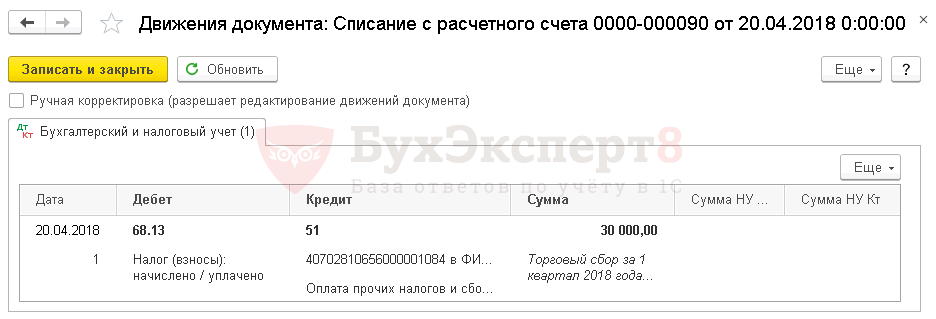

| 20 апреля | 68.13 | 51 | 30 000 | Уплата торгового сбора | Списание с расчетного счета — Уплата налога | ||

| Расчет налога на прибыль | |||||||

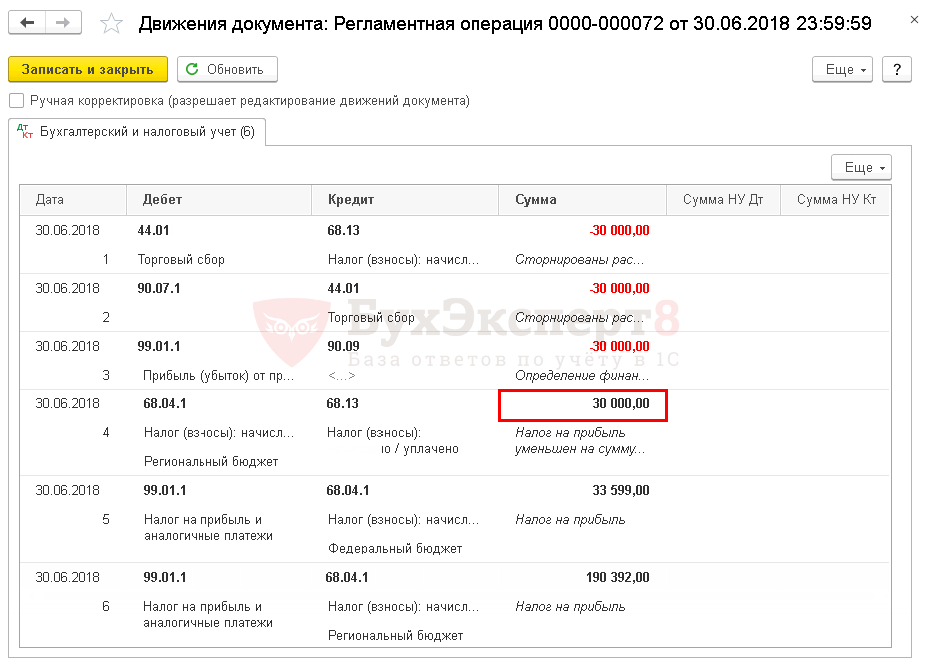

| 30 июня | 44.01 | 68.13 | -30 000 | Сторнирование суммы начисленного торгового сбора | Закрытие месяца — Расчет налога на прибыль | ||

| 90.07.1 | 44.01 | -30 000 | Сторнирование расходов на сумму учтенного торгового сбора | ||||

| 99.01.1 | 90.09 | -30 000 | Перерасчет финансового результата периода начисления торгового сбора | ||||

| 68.04.1 | 68.13 | 30 000 | Уменьшение налога на прибыль исчисленного в региональный бюджет на сумму торгового сбора | ||||

| 99.01.1 | 68.04.1 | 35 599 | Расчет налога на прибыль в федеральный бюджет | ||||

| 99.01.1 | 68.04.1 | 190 392 | Расчет налога на прибыль в региональный бюджет | ||||

«Торговый сбор. Изучаем новый налог»

Регистрация торговой точки

Регистрация новой торговой точки, а также внесение правовых изменений по действующей точке производятся в справочнике Торговые точки в разделе Справочники – Налоги – Торговый сбор – Торговые точки .

Что такое торговый сбор

Торговый сбор предусмотрен в городах федерального значения (Москве, Санкт-Петербурге и Севастополе) и устанавливается законом субъекта РФ (ст. 411 НК РФ). По состоянию на 2018 год торговый сбор введен только в г. Москва (Закон г. Москвы от 17.12.2014 N 62).

- Тип торговой точки — Магазин.

- Дата постановки на учет — дата возникновения объекта обложения сбором (дата начала торговой деятельности).

- Адрес — адрес расположения торговой точки.

- Площадь торгового зала — 25 кв. м.

- Постановка на учет — По месту нахождения организации, т. к. в данном случае ИФНС по месту нахождения торговой точки соответствует ИФНС по месту нахождения организации.

- Торговый сбор за квартал — 30 000 руб., сумма торгового сбора к уплате за квартал, рассчитывается автоматически.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

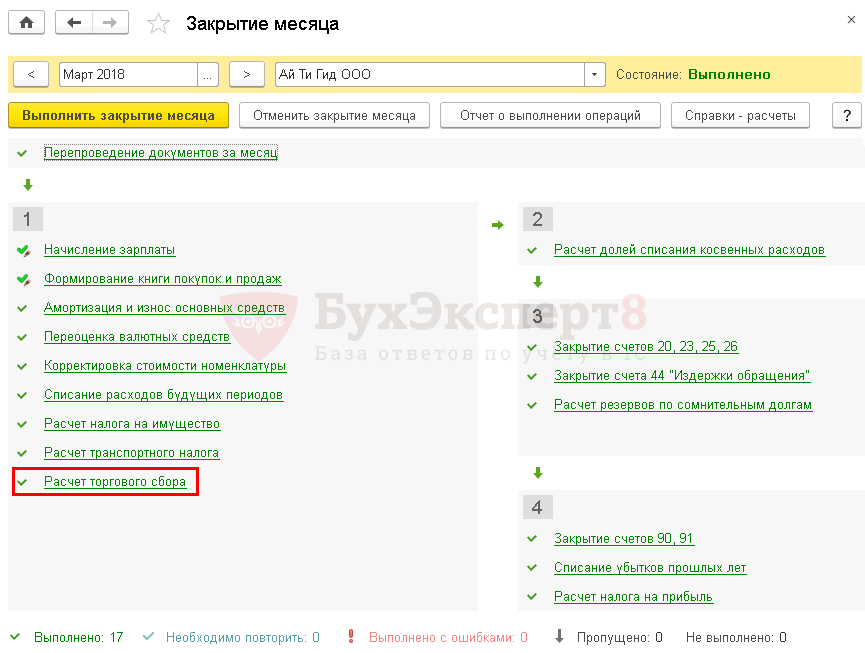

Начисление торгового сбора

Периодом обложения торговым сбором признается квартал (ст. 414 НК РФ).

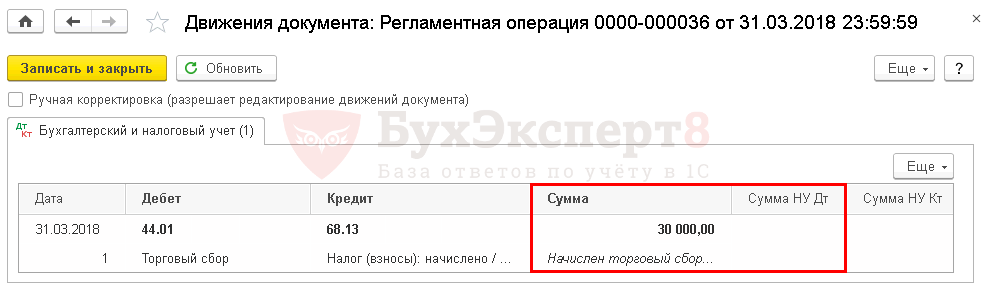

В БУ начисленная сумма сбора учитывается в составе расходов по обычным видам деятельности (как расходы, связанные с продажей товаров) и отражается в Дт счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (п. 5 ПБУ 10/99, Инструкция по применению Плана счетов, утв.

Приказом Минфина РФ от 31.10.2000 N 94н).

В НУ сумма торгового сбора не учитывается в расходах при определении налоговой базы по налогу на прибыль (п. 19 ст. 270 НК РФ).

Начисление торгового сбора осуществляется через процедуру Закрытие месяца — операция Расчет торгового сбора в разделе Операции – Закрытие периода – Закрытие месяца .

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт 68.13 — начислен торговый сбор.

Посмотреть расчет торгового сбора можно в отчете Справка-расчет торгового сбора по кнопке Справки расчеты – Расчет торгового сбора .

Исчисленная сумма сбора, подлежащая уплате в бюджет, равняется сумме, указанной в поле Торговый сбор за квартал справочника Торговые точки .

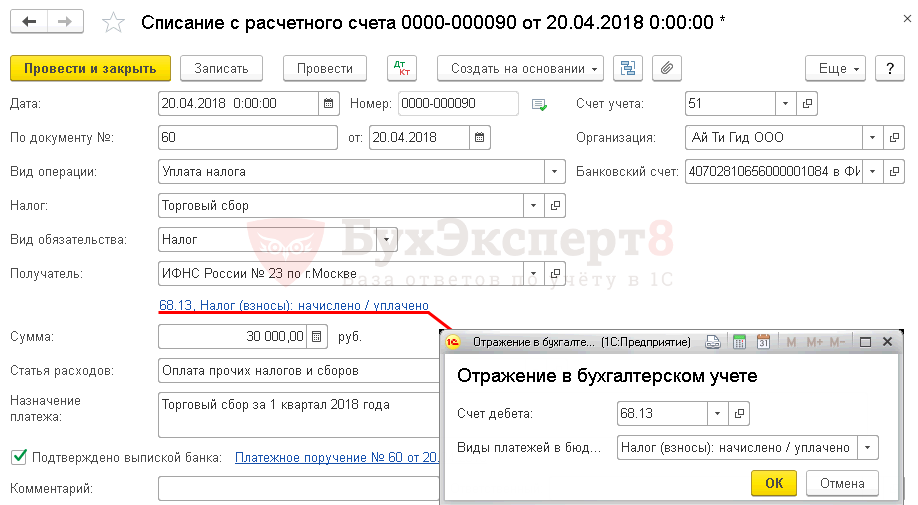

Уплата торгового сбора

Торговый сбор уплачивается не позднее 25-го числа месяца, следующего за периодом начисления сбора — кварталом (п. 2 ст. 417 НК РФ).

Обратите внимание на заполнение полей:

- Налог — Торговый сбор, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета .

- Вид обязательства — Налог.

- Отражение в бухгалтерском учете :

- Счет дебета — 68.13 «Торговый сбор».

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

Проводки по документу

Документ формирует проводку:

- Дт 68.13 Кт 51 — задолженность перед бюджетом по торговому сбору уменьшилась на сумму платежа.

Расчет налога на прибыль

Нормативное регулирование

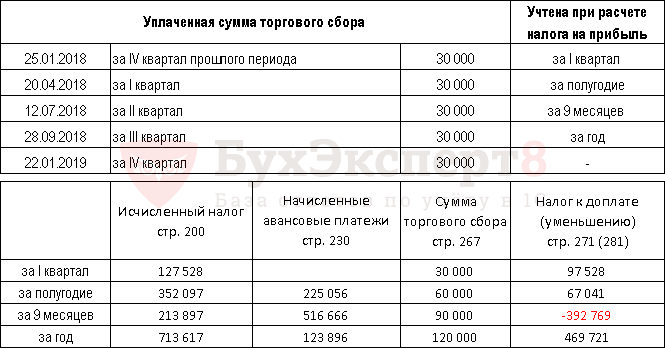

Налог на прибыль к уплате в региональный бюджет может быть уменьшен на сумму торгового сбора, уплаченную до даты уплаты налога на прибыль или авансового платежа (п. 10 ст. 286 НК РФ).

- Организация должна стоять на учете в ИФНС в качестве плательщика торгового сбора, подав Уведомление. PDF

- Уменьшить на торговый сбор можно только региональную часть авансового платежа (или налога на прибыль), поступающую в бюджет субъекта, в котором действует торговый сбор (на данный момент — в бюджет г. Москвы).

- Уменьшить налог на сбор можно только в том случае, если оба эти платежа поступают в бюджет одного и того же субъекта (на данный момент — г. Москвы).

- Если сумма уплаченного торгового сбора за квартал превышает сумму налога на прибыль, исчисленную за тот же период, то уменьшить налог на сбор можно только в пределах исчисленной суммы налога. Остаток торгового сбора может быть учтен по итогам текущего налогового периода, но общая сумма к уменьшению не может превышать годовой налог на прибыль. При этом на уплаченный торговый сбор за 4-й квартал можно уменьшить налог за год (если сбор уплачен до даты годового платежа — до 28 марта включительно) или авансовые платежи за 1-й квартал следующего года (если сбор уплачен после 28 марта).

Если торговый сбор за 4-й квартал текущего налогового периода уплачен в 1-ом квартале следующего года, то в 1С она попадет в уменьшение налога на прибыль именно за 1-й квартал. Технической возможности учесть такую сумму в расходах 4-го квартала не имеется.

Учет в 1С

Расчет налога на прибыль осуществляется через процедуру Закрытие месяца – документ Расчет налога на прибыль в разделе Операции – Закрытие периода – Закрытие месяца .

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт 68.13 storno — исключение сумм начисленного и уплаченного торгового сбора из расходов;

- Дт 90.07.1 Кт 44.01 storno — сторнирование расходов по итогам прошлого налогового (отчетного периода);

- Дт 99.01.1 Кт 90.09 storno — перерасчет финансового результата прошлого налогового (отчетного периода);

- Дт 68.04.1 Кт 68.13 — уменьшение налога на прибыль, исчисленного в региональный бюджет, на сумму торгового сбора.

Отчетность

В декларации по налогу на прибыль рассчитанный и уплаченный торговый сбор отражается в:

- стр. 265 «Сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала налогового периода»;

- стр. 266 «Сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ за предыдущий отчетный период»;

- стр. 267 «Сумма торгового сбора, на которую уменьшены исчисленные авансовые платежи (налог) в бюджет субъекта РФ за отчетный (налоговый) период».

Расчет налога на прибыль в бюджет субъекта РФ за 2018 год с учетом уменьшенияна сумму торгового сбора:

См. также:

- Регистрация объекта обложения торговым сбором

- Уплата торгового сбора

- Торговый сбор при УСН

- Вычет по торговому сбору в Помощнике по УСН

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Уплата торгового сбора до 2023 в 1СЗаполнение платежного поручения на уплату торгового сбора связано с рядом.

- Если есть налоговая переплата, пеней не будетПереплатили налог в предыдущие периоды? Можете пропустить очередной налоговый платеж.

- Перечисление имущественных налогов в 2021 году.

- Заявление на льготу по имуществу, облагаемому по кадастровой стоимости 2023 в 1С — образецС 2022 года налог на имущество с кадастровой стоимости больше.

Оцените публикацию

(4 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ruТорговый сбор при патентной системе

Спикер Совета Федерации Валентина Матвиенко призвала не нагнетать ситуацию вокруг резонансного закона о местных сборах с торговых объектов, одобренного в среду верхней палатой.

«Не надо нагнетать ситуацию и демонизировать этот закон. Это происходит на общем непростом фоне в стране, но больше всего это происходит потому, что не все внимательно прочитали этот закон», — сказала она, обращаясь к коллегам по палате перед голосованием.

По ее словам, законодатели прислушались к общественному мнению и мнению бизнеса и оставили только сбор на торговлю.

«Не хочешь платить сбор — покупай патент. Не покупаешь патент — плати сбор.

А как иначе, поскольку у нас огромная часть экономики в тени? Этот закон направлен на то, чтобы вывести из тени эту теневую экономику», — утверждает В.Матвиенко.

При этом она добавила, что закон принимается только для Москвы, Санкт-Петербурга и Севастополя.

«Вы понимаете, что правительство Москвы не является врагом самому себе, чтобы принимать законы, которые ухудшат инвестиционную и деловую привлекательность столицы.

В правительстве Москвы осознанно поддерживают этот закон, и действительно в таком мегаполисе должны механизмы для наведения порядка», — пояснила В.Матвиенко.

Тот факт, что сумма торгового сбора не превышает сумму патента, по ее мнению, говорит о том, что никакого серьезного роста налоговой нагрузки не будет.

«Уже пошли спекуляции и наверняка будут, что Совет Федерации, с одной стороны, предлагает наложить мораторий на увеличение налоговой нагрузки на бизнес, а с другой стороны — принимает этот закон», — подчеркнула В.Матвиенко.

«Это недобросовестная спекуляция. И позиция нашей палаты заключается в том, что нужно в условиях сложных экономических наложить мораторий на увеличение налоговой нагрузки на бизнес. Это абсолютно правильно для любой кризисной ситуации, и для бизнеса должны быть стабильные правила игры», — добавила спикер.

Однако принятие закона о местных сборах с торговых объектов не противоречит позиции Совета Федерации.

«Я хочу сказать, что этот закон исключительно для Москвы, хотя в нем есть и Санкт-Петербург, и Севастополь. Но захотят ли власти этих регионов реализовать его — это вопрос.

Торговый сбор для ИП на патенте

Они будут еще думать, и взвешивать все, не ухудшит ли это деловой климат и не уменьшит ли доходы бюджетов. Это их — Санкт-Петербурга и Севастополя — право», — подытожила В.Матвиенко.

Первый замглавы комитета по аграрно-продовольственной политике Сергей Лисовский в свою очередь предупредил сенаторов, что сборы в торговых объектах приведут к существенному повышению цен и снижению доли малого бизнеса.

«Дополнительные налоги на бизнес приведут не только к росту цен, но и к закрытию многочисленных маленьких предприятий по всей стране, и мы получим дополнительную социальную нагрузку на региональные бюджеты, поскольку встает вопрос, что нужно будет делать с этими людьми, которые потеряли работу», — пояснил С.Лисовский.

По его мнению, закон в первую очередь направлен против малого бизнеса. «У нас сложная ситуация, и все расходы, которые понесет торговля, переложатся автоматически на товары и продукты, которые будут покупать наши предприятия, а региональные бюджеты потеряют, а не выиграют от закрытия малых производств», — констатировал С.Лисовский.

Он призвал отклонить этот законопроект и вернуться после доработки к обсуждению этого документа.

Сенатор Николай Власенко также заявил о том, что никакого широкого обсуждения этого законопроекта не было вообще.

«Я официально заявляю, что никакого широкого обсуждения этого законопроекта не было. Он принимался в спешке, и все общественные организации, связанные с производством, выступали именно за то, чтобы было широкое обсуждение», — подчеркнул Н.Власенко.

Он посетовал на то, что с теми, с кем нужно было, никто не посоветовался.

«Этот закон чешет всех под одну гребенку: есть прибыль у производителя, у торговой сети, нет прибыли. У нас 26% предприятий в торговле убыточны, а будет еще больше и со всеми вытекающими из этого последствиями», — предупредил Н.Власенко.

В ходе обсуждения этого законопроекта мнения сенаторов разделились: 135 проголосовали «за», трое «против», восемь воздержалось.

В итоге Совет Федерации одобрил закон о местных сборах с торговых объектов.

В Налоговый кодекс РФ вводится новая глава «Торговый сбор», в соответствии с которой с 1 июля 2015 года этот сбор может быть введен в городах федерального значения Москве, Санкт-Петербурге и Севастополе.

Однако, как сообщил ранее глава комитета Госдумы по бюджету и налогам Андрей Макаров, Москва — единственный город, который готов ввести такой режим с 1 июля 2015 года.

Плательщиками сбора станут организации и индивидуальные предприниматели, осуществляющие торговую деятельность. ИП, применяющие патентную систему налогообложения, освобождаются от уплаты сбора. Объектом налогообложения признается использование плательщиком хотя бы один раз в течение квартала объекта движимого или недвижимого имущества для осуществления торговли.

Сбором будет облагаться торговля через объекты стационарной и нестационарной торговой сети, торговлю, осуществляемую путем отпуска товаров со склада, а также организацию розничных рынков.

26.06.2015

Уведомление о торговом сборе!

Уведомление о постановке на учет в качестве плательщика сбора подают все предприятия, не зависимо от наличия льгот, т.е.

Торговый сбор: разложим все по полочкам

индивидуальные предприниматели, применяющие патентную систему налогообложения также подают уведомление, но по итогам налогового периода оплачивать торговый сбор не будут.

Неподача или несвоевременная подача указанных уведомлений является основанием для штрафа (10% от дохода, но не менее 40 тыс. рублей). Кроме того, нельзя будет зачесть сбор в счет уплаты налога на прибыль/доход.

26.06.2015

Торговый сбор с 1 июля!

До 7 июля все ИП и ООО, занимающиеся торговлей обязаны подать уведомление в налоговую. Иначе им грозит штраф в размере 10% от выручки, но не менее 40000 рублей.

Под торговой деятельностью в данном случае понимаются следующие виды предпринимательства:

- торговля через объекты стационарной сети, имеющие и не имеющие торговые залы (магазины, павильоны и киоски, за исключением автозаправочных станций);

- торговля через объекты нестационарной сети (палатки, столы-прилавки, тележки, развозная торговля);

- торговля путем отпуска товаров со склада (оптовая торговля, интернет-магазины);

- организация розничных рынков.

Ставки торгового сбора:

- Для шатров, ларьков и проч. площадью до 50 кв.м ставка сбора составит 113,4 тыс руб в год за МКАД, 162 тыс. руб в год внутри МКАД, кроме ЦАО, где ставка составит 324 тыс руб.

- Ставка для магазинов площадью до 50 кв. м составит 84 тыс. руб. в год за МКАД,, 120 тыс руб между МКАД и ЦАО, и 240 тыс руб в ЦАО — в год

- для более крупных магазинов за основу берется такой же сбор, к которому прибавляется по 200 р за каждый метр сверх базовых.

Оплата производится ежеквартально. Есть возможность уменьшить налог на сумму уплаченного сбора.

От уплаты торгового сбора освобождены:

1) ИП, применяющие ПАТЕНТ (патент равен торговому сбору)

2) ИП , применяющие ЕСХН

4) ИНТЕРНЕТ-МАГАЗИНЫ С ДОСТАВКОЙ ТОВАРА

5) ЗАКАЗЫ ПО КАТАЛОГАМ И ПОЧТОВЫЕ ОТПРАВЛЕНИЯ

6) ОБЩЕСТВЕННОЕ ПИТАНИЕ

7) ТОРГОВЛЯ ЧЕРЕЗ АВТОМАТЫ

8) ЯРМАРКИ ВЫХОДНОГО ДНЯ

9) ТОРГОВЛЯ В ПОМЕЩЕНИЯХ ГОС УЧРЕЖДЕНИЙ ПРИ УСЛОВИИ ЧТО ПОМЕЩЕНИЯ НЕ СДАНЫ В АРЕНДУ.

18.03.2015

Торгового сбора не будет

Депутаты предлагают ввести мораторий на торговые сборы в Москве. Срок введения торгового налога может быть отложен до 2018 года.

Закон о местных сборах с торговых объектов был принят в ноябре 2014 года и вступает в силу с 1 июля 2015 года.

18.03.2015

ИП на патентной системе не платят торговый сбор

Индивидуальные предприниматели, применяющие патентную систему налогообложения, освобождаются от уплаты торгового сбора. Торговый сбор также не распространяется на налогоплательщиков, которые уплачивают ЕСХН.

18.03.2015

Налоговые каникулы для малого бизнеса

Власти Москвы расширили список видов предпринимательской деятельности, на которые распространяются двухлетние налоговые каникулы. Законопроект предусматривает более 40 видов деятельности в производственной, социальной и научной сферах, в отношении которых применяется нулевая налоговая ставка. Налоговые каникулы распространяются на услуги в сферах здравоохранения, образования и спорта. В перечень включены также репетиторство, экскурсионная деятельность, переводы.

Сообщается, что закон о «налоговых каникулах» не будет распространяться на индивидуальные предприятия, которые закрылись и открылись заново, чтобы воспользоваться налоговыми льготами.

Разъяснения по вопросам уплаты торгового сбора

С каких спорных видов деятельности надо платить торговый сбор, а с каких — нет? Можно ли уменьшить «упрощенный» налог на торговый сбор без ограничения в 50%? Что будет, если подать уведомление по торговому сбору с опозданием или вовсе не отправить его?

С 1 июля 2015 года на территории г. Москвы введен торговый сбор. И несмотря на то что новому сбору посвящены отдельная глава 33 НК РФ и Закон г. Москвы от 17.12.2014 № 62 «О торговом сборе» (далее — Закон № 62), пока с его уплатой не все так гладко. У столичных компаний и предпринимателей постоянно возникают вопросы, связанные с обязанностью платить торговый сбор. Чтобы как-то помочь торговцам, специалисты из Минфина России выпустили сразу несколько писем со своими разъяснениями.

Кто платит торговый сбор

Для вашего удобства мы объединили комментарии чиновников в этом материале.

Для начала отметим, что в этом году торговый сбор ввели только в Москве (Закон № 62). Поэтому в первую очередь статья будет интересна столичным бизнесменам. Власти Санкт-Петербурга и Севастополя вводить новый сбор не стали. А другие регионы России смогут ввести его только после того, как примут отдельный федеральный закон (п. 4 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ).

Пока такого закона нет. Но разъяснения могут пригодиться вам в будущем. Ниже рассмотрим вопросы, ответы на которые не были однозначно известны.

С каких спорных видов деятельности надо платить торговый сбор, а с каких — нет

Не все виды деятельности сразу позволяют понять, нужно платить новый сбор или нет. Есть некоторые спорные разновидности бизнеса, осуществляя которые трудно определиться с необходимостью уплаты сбора. Разберем самые распространенные ситуации.

Ситуация № 1. Предприниматель продает продукцию собственного производства. Торговля — это не всегда перепродажа ранее купленного товара. Некоторые бизнесмены реализуют продукцию, которую сами и произвели. Нужно ли в таком случае платить торговый сбор?

По мнению специалистов Минфина России, здесь все будет зависеть от того, где вы продаете свою продукцию (письма от 15.07.2015 № 03-11-10/40730 и от 27.07.2015 № 03-11-09/43208). Так, если для продажи товаров вы используете торговый объект (движимый или недвижимый), то сбор вам придется заплатить в бюджет (ст. 413 НК РФ).

Например, объектом осуществления торговли может быть стационарный объект с торговым залом — магазин, павильон, а также без зала — киоск, палатка. Или нестационарный объект — автолавка, автоприцеп. Соответственно, если вы, допустим, торгуете товарами собственного производства через магазин, нужно заплатить торговый сбор.

Примечание. Платить торговый сбор при реализации продукции собственного производства обязаны только те предприниматели, которые занимаются торговлей через торговые объекты. Например, через магазины, киоски, лотки.

Если же для реализации собственной продукции вы не используете торговые объекты, торговый сбор платить не нужно.

Ситуация № 2. Коммерсант заключает договор купли-продажи товаров в офисе. В настоящее время многие продавцы экономят на помещениях для торговли. Поэтому реализацию товаров осуществляют прямо в офисе. Выглядеть это может примерно следующим образом. Человек выбирает товар на интернет-сайте и заказывает его.

После чего сам приезжает забирать товар в помещение продавца. Так вот, в данном случае необходимость уплаты сбора будет зависеть от того, как именно выглядит ваш офис изнутри (письмо Минфина России от 15.07.2015 № 03-11-10/40730). Если это обычный офис, где стоит стол, стул, компьютер, принтер и прочие канцелярские принадлежности, платить торговый сбор не придется.

Бывает же, что офисом называют довольно обширное помещение, которое имеет все признаки торгового объекта. В частности, в нем есть витрины с дополнительными товарами, проходы для покупателей и места их обслуживания — кассы или терминалы для выбора продукции (ст. 2 Федерального закона от 28.12.2009 № 381-ФЗ). При реализации товаров в подобном «офисе» торговый сбор следует заплатить.

Ситуация № 3. Проданный товар доставляет курьер или почта. В этой ситуации для целей уплаты сбора важно то, как осуществляется доставка. Если товар доставляется из торгового объекта, то есть из помещения, предназначенного для выкладки, демонстрации товаров, прохода и обслуживания покупателей, проведения с ними расчетов, то перечислять сбор следует (письмо Минфина России от 15.07.2015 № 03-11-10/40730).

Если названных признаков у вашего объекта нет, такой бизнес будет признаваться торговлей путем отпуска товаров со склада. А торговля со склада на территории г. Москвы торговым сбором не облагается. Поскольку ставки сбора для торговли со склада в столице не установлены. Следовательно, осуществляя торговую деятельность со склада, перечислять торговый сбор вам не надо (письмо Департамента экономической политики и развития г. Москвы от 26.06.2015 № ДПР-20-2/1-161/15).

Примечание. Если курьер доставляет покупателю товар со склада на территории г. Москвы, платить торговый сбор не нужно.

Ситуация № 4. Бизнесмен оказывает бытовые услуги и продает сопутствующие товары. Довольно часто предприниматели, помимо оказания бытовых услуг, продают по ним сопутствующие товары. Например, салоны красоты и парикмахерские предлагают клиентам купить различные средства по уходу за волосами.

А мастерские по ремонту обуви — кремы и щетки для различных видов материалов, из которых эта обувь произведена. Если у вас такой бизнес, то платить торговый сбор не нужно. Об этом сообщил Минфин России в своем письме от 27.07.2015 № 03-11-09/42966.

Однако мы советуем не перечислять сбор только в том случае, если ваши услуги соответствуют тем, что поименованы в пункте 3 статьи 3 Закона № 62. Поскольку в Москве установлены дополнительные условия для освобождения бизнесменов, занимающихся бытовыми услугами, от торгового сбора.

В частности, не платить сбор могут парикмахерские, салоны красоты, химчистки, мастерские по ремонту обуви, часов и пр. При этом они должны торговать через объект без зала или с залом площадью менее 100 кв. м. А площадь, занятая оборудованием для выкладки и демонстрации товаров, должна составлять не больше 10% площади самого объекта. Когда отмеченные условия не выполняются, то безопаснее сбор заплатить. Или же выясните позицию вашей ИФНС по данному вопросу, отправив официальный запрос.

Если же вы только оказываете бытовые услуги, а товары при этом не продаете, то платить торговый сбор вам не нужно. Поскольку бытовые услуги не являются торговлей, это услуги. А в отношении бытовых услуг сбор не введен. Следовательно, уплачивать его не нужно. Согласны с этим и чиновники из Департамента экономической политики и развития г. Москвы в письме от 26.06.2015 № ДПР-20-2/1-161/15.

Можно ли уменьшить «упрощенный» налог на торговый сбор без ограничения в 50%

Коммерсанты на УСН с объектом доходы вправе поставить торговый сбор в вычет по единому налогу наравне со страховыми взносами и больничными пособиями (п. 8 ст. 346.21 НК РФ). Разница заключается лишь в следующем. На уплаченные взносы и выплаченные пособия вы можете уменьшить «упрощенный» налог только наполовину. То есть на 50% (п. 3.1 ст.

346.21 НК РФ).

А вот в отношении торгового сбора подобных ограничений не установлено. Поэтому учесть уплаченную сумму сбора в расчете «упрощенного» налога с доходов вы можете в дополнение к страховым взносам и пособиям, но без 50-процентного лимита (п. 8 ст. 346.21 НК РФ). Получается, что, если уплаченная сумма сбора значительна, единый налог по УСН можно уменьшить вплоть до нуля.

На это указал Минфин России в письме от 15.07.2015 № 03-11-10/40730.

Примечание. На уплаченную сумму торгового сбора бизнесмены могут уменьшить единый налог по УСН, рассчитанный с доходов. Причем ограничение в виде 50% от суммы налога здесь применять не нужно.

Единственное условие, которое вам нужно соблюсти для уменьшения налога по УСН на торговый сбор, — подать в ИФНС уведомление о постановке на учет в качестве плательщика сбора (подробнее об этом — чуть ниже).

Если же вы работаете с объектом доходы минус расходы, то всю сумму сбора вы можете поставить в затраты при УСН (подп. 22 п. 1 ст. 346.16 НК РФ).

Что будет, если подать уведомление по торговому сбору с опозданием или вовсе не отправить его

По общему правилу, чтобы платить торговый сбор, вы должны встать на учет в ИФНС в качестве плательщика этого сбора в течение пяти рабочих дней после того, как начали вести торговлю. Для этого в ИФНС надо подать уведомление по форме № ТС-1, утвержденной приказом ФНС России от 22.06.2015 № ММВ-7-14/249 (п. 2 ст. 416 НК РФ).

Если же вы уже торговали на момент введения сбора (1 июля), то подать соответствующее уведомление вы должны были до 7 июля включительно (п. 1 и 2 ст. 416 НК РФ, письмо ФНС России от 26.06.2015 № ГД-4-3/11229).

Так вот, если такое уведомление не подать, налоговики могут приравнять ваше бездействие к ведению деятельности без постановки на учет в налоговом органе (абз. 2 п. 2 ст. 416 НК РФ). И за нарушение могут начислить штраф. Его размер — 10% от доходов, полученных за период, пока вы работали без постановки на учет, но не менее 40 000 руб. (п. 2 ст.

116 НК РФ). После чего вас поставят на учет в качестве плательщика сбора принудительно и платить сбор вам все равно придется. Но учесть перечисленную сумму торгового сбора при расчете налогов вы будете не вправе (абз. 2 п. 8 ст. 346.21 НК РФ).

Поскольку списать сбор можно, только если в ИФНС было подано уведомление о постановке на соответствующий учет.

А вот за нарушение срока подачи уведомления о постановке на учет никаких санкций не предусмотрено. То есть если вы не уложились в пять рабочих дней с момента начала ведения торговли или если и после 7 июля уведомление не отправили, подавайте его сейчас. Это не лишит вас возможности уменьшить единый налог на уплаченный торговый сбор. Такой вывод сделали сотрудники ФНС России в пункте 6.2 письма от 26.06.2015 № ГД-4-3/11229. Главное, успеть подать уведомление до того, как вас принудительно поставят на учет в качестве плательщика торгового сбора.

Сентябрь 2015 г.

Розничная торговля, Оптовая торговля

Источник: obd2bluetooth.ru

Торговый сбор для интернет-магазинов и совместных покупок

В конце 2014 года много шума наделал новый торговый сбор, на который «попадает» торговля в городах федерального значения. Прочитав текст и проникнувшись формулировками нового нормативного документа, представители интернет-торговли крепко задумались, а многие – взволновались.

Больше всего переживают владельцы интернет-магазинов и организаторы совместных покупок, поскольку торговая деятельность может вестись не только с доставкой до двери покупателя, но и со складов и пунктов выдачи заказов, раздач. Отметим, что организаторам совместных покупок, , переживать вряд ли стоит, а вот про торговый сбор для остальных мы разговор продолжим.

Кто платит

Новый закон касается только городов федерального значения, т.е. Москвы, Санкт-Петербурга и Севастополя. О других городах на данный момент речь не ведется. Введение торгового сбора на иных территориях возможно только после принятия отдельного федерального закона.

Также действовать закон о торговом сборе будет не раньше 1 июля 2015 года.

Платить сбор предстоит компаниям и предпринимателям, которые торгуют на территории, на которой введен сбор. Под действие данного закона попадут оптовая и розничная торговля, независимо от продаваемых товаров. Придется платить торговый сбор тем, кто:

— торгует через объекты стационарной торговой сети, независимо от того, имеют ли сети торговые залы;

— торгует через объекты нестационарной торговой сети;

— торгует, отпуская товары со склада;

— организует розничные рынки (п. 2 ст. 413 в редакции, которая еще не вступила в силу).

Платить торговый сбор придется компаниям и ИП, которые хотя бы раз в квартал осуществили торговую сделку через объекты торговли. При этом не имеет значения, будет ли объект торговли собственностью торговца или будет арендован.

Кто не платит

ИП, находящиеся на ПСН, а также плательщики ЕСХН будут освобождены от уплаты торгового сбора. По тем видам деятельности, которые будут облагаться торговым сбором, применять ЕНВД будет запрещено.

Эти освобождения интернет-продажи не коснутся, поскольку интернет-магазины и совместные покупки и так не имеют права работать по патенту, на ЕНВД и ЕСХН. Как правило, они работают на «упрощенке».

Совместные покупки и интернет-магазины

Как быть организаторам совместных покупок и владельцам интернет-магазинов? Для того чтобы понять, нужно ли будет платить торговый сбор, прежде всего, надо ответить на два вопроса:

— есть ли у налогоплательщика склад, пункты самовывоза товаров на территории городов федерального значения?

— есть ли торговая площадь на территории этих городов?

Если ответы отрицательные, то платить торговый сбор не нужно (возможно, у вас только курьерская доставка, тогда непременно посмотрите статью о правильно оформлении ).

При положительных ответах пока нельзя однозначно сказать, нужно ли платить сбор, так как никаких разъяснений к формулировкам ст. 413 НК пока не было. Попробуем разобраться, исходя из написанного в кодексе.

Предположим, у интернет-магазина или организатора совместных покупок (СП) есть склад в городах, где введен торговый сбор. Тогда сбор придется рассчитать и заплатить, так как товар для продажи будет отпускаться со склада.

У многих интернет-магазинов есть пункты выдачи товаров. Туда может прийти покупатель, отдать деньги и получить заказанный товар. Вполне вероятно, что подобные пункты выдачи будут приравнены к торговым залам, и их площадь будет учитываться при расчете суммы торгового взноса.

При расчете сбора важен «объект осуществления торговли». Например, если интернет-магазин передает часть товара курьерам, а часть – в пункты выдачи заказов, при этом и склад и точки выдачи находятся на территории городов федерального значения, возможно, что торговый сбор нужно будет рассчитать исходя из площадей как склада, так и пунктов выдачи товаров.

Если ваш магазин работает только , то про торговый сбор можно забыть, как про кошмарный сон.

Обратите внимание, что, исходя из текущих формулировок закона, личная квартира организатора СП не является складом или торговым, поэтому торговый сбор с ее площади не рассчитывается.

До начала действия закона еще есть время, надеемся, что Минфин своевременно внесет ясность в спорные моменты.

Сколько платить

Сумма торгового сбора рассчитывается по следующей формуле:

где Т – торговый сбор,

СС – ставка сбора,

ФЗ — фактическое значение физического показателя того объекта, где происходит торговля.

Ставки сбора будут устанавливаться отдельными законами городов федерального назначения. Ставка будет устанавливаться в рублях исходя из объекта торговли или его площади. При этом местные власти смогут установить разные ставки для различных районов города, объектов торговли и т.д. При этом максимальная ставка сбора не должна превышать определенных показателей. Например, стоимости трехмесячного патента.

Физический показатель – это площадь объекта торговли.

Пример

Интернет-магазин имеет склад на территории Новой Москвы площадью 20 кв. м. Пунктов выдачи заказов интернет-магазин не имеет. Согласно п. 3 ст. 413 расчет суммы сбора в этом случае происходит по аналогии с расчетом по площади торгового зала, исходя из метража. Законом №62 от 17.12.14 по г. Москве при площади торгового зала (а в нашем случае склада) менее 50 кв. м. в Новой Москве ставка сбора составляет 21 000 руб. Объект (склад) у интернет-магазина один, значит, за квартал нужно заплатить 21 000 в качестве торгового сбора.

Постановка на учет

Компании и ИП, которые будут признаны плательщиками торгового сбора, должны будут подать уведомление в налоговую инспекцию о постановке на учет в качестве плательщика торгового сбора. Данное уведомление можно будет представить как на бумажном носителе, так и в электронном виде (после заверения уведомления ЭЦП) через телекоммуникационные каналы связи.

Если не встать на учет, можно получить штраф минимум в 40 тысяч рублей. И должностные лица могут быть оштрафованы на сумму 2-3 тысячи. Также в случае непредставления такого заявления суммы сборов нельзя будет учесть при расчете налогов.

Торговый сбор и налоги

Сумму НДФЛ, налога по УСН и налога на прибыль можно будет уменьшить на сумму уплаченных сборов. Поговорим подробнее о каждом из налогов.

НДФЛ

Индивидуальный предприниматель может уменьшить НДФЛ на сумму торгового сбора, который был уплачен в данном налоговом периоде. Однако если ИП стоит на учете в качестве налогоплательщика в одном субъекте, а платит торговый сбор в другом, сумму НДФЛ уменьшить нельзя.

УСН

Как и в случае с НДФЛ уменьшить единый налог на сумму уплаченных торговых сборов можно будет только в том случае, если налог и сборы платятся в бюджет того города, в котором введен сбор. Про то, как выбрать объект налогообложения и рассчитать единый налог, .

Объект налогообложения (доходы или доходы, уменьшенные на величину расходов) при этом значения не имеет.

Налог на прибыль

При применении ОСНО налогоплательщики в любом случае смогут уменьшить налог на прибыль на сумму уплаченных торговых сборов. Как и по прочим налогам, уменьшение возможно только при уплате налога на прибыль в бюджет города, в котором введен торговый сбор. Напомним, что обособленные подразделения уплачивают налог на прибыль по месту осуществления деятельности. Поэтому налог обособленного подразделения можно будет уменьшить на величину торгового сбора, уплаченного в данном городе.

Если вам нужна консультация по бухгалтерскому и налоговому учету в интернет-бизнесе, пишите мне на странице . Узнайте, чем я еще могу помочь интернет-предпринимателям, загляните на страницу .

Источник: buh-v-seti.ru