Неработающие трудоспособные лица могут получать пособие по уходу за человеком, которому уже исполнилось 80 лет – более того, время такого ухода входит в стаж ухаживающего и является основанием для начисления ему пенсионных баллов (1,8 балла в год). При этом возникает логичный вопрос – может ли самозанятый быть оформлен по уходу за пожилым человеком старше 80 лет, или статус плательщика НПД не позволяет этого сделать?

Какие обязательные платежи платит самозанятый?

Осуществлять уход за пожилыми людьми могут только трудоспособные граждане, являющиеся при этом безработными. Чтобы понять, может самозанятый ухаживать за нетрудоспособным человеком, или нет, нужно выяснить, какие налоги и взносы он уплачивает в ходе осуществления своей деятельности.

В общем случае при получении дохода у самозанятого возникает обязанность по уплате налога (4 или 6 процентов от полученных денег) (п. 1 ст. 8, п. 1 ст. 11 Федерального закона от 27.11.2018 № 422-ФЗ). А вот страховые взносы (в том числе и на пенсионное страхование) самозанятые не уплачивают (п. 11 ст. 2 ФЗ № 422).

Что будет, если пенсионер станет самозанятым: отвечаю на вопросы

Исключение – ситуации, в которых самозанятый по своей инициативе становится участником системы добровольного страхования для формирования будущей пенсии. В этом случае помимо НПД он уплачивает страховые взносы – минимальный годовой размер платежа в 2022 году составляет 34445 рублей. Можно платить и больше – тогда ПФР начислит больше баллов, и размер будущей пенсии будет увеличен.

Можно ли совмещать самозанятость и уход за пожилыми людьми?

Вам также будет интересно: — Самозанятость и декрет

— Что такое профсоюз? Объясняем простыми словами

Размер выплаты по уходу составляет 1200 рублей; кроме того, ежегодно ухаживающему начисляется 1,8 пенсионных балла. Право на выплату и на пенсионные баллы возникает только в том случае, если человек не работает или не осуществляет иную деятельность, подлежащую обязательному страхованию.

Самозанятый страховые взносы не уплачивает, и пенсионному страхованию не подлежит – это значит, что он может оформить уход за пожилым в общем порядке, предусмотренном законодательством. Если же самозанятый начал перечислять страховые взносы добровольно, оформить уход он не сможет, т.к. период уплаты страховых взносов будет засчитан в пенсионный стаж, а, значит, с точки зрения закона человек будет считаться работающим.

Соответствующие разъяснения можно найти на сайте Пенсионного фонда. Если самозанятый сначала оформил уход за пожилым, а затем вступил в систему добровольного страхования, он должен уведомить о произошедших изменениях территориальное отделение ПФР. После этого статус гражданина, осуществляющего уход, а также причитающаяся ему выплата в размере 1200 рублей, будут сняты. Если этого не сделать, рано или поздно ПФР выявит переплату и потребует ее вернуть – в добровольном порядке или через суд.

Как оформить уход за пожилым: готовим заявление

- сведения о трудоспособном лице, которое будет осуществлять уход: Ф.И.О., СНИЛС, контактные и паспортные данные, а также место его проживания;

- сведения о нетрудоспособном гражданине, которому нужен уход: его Ф.И.О., а также основание для возникновения права на получение такого ухода.

Кроме того, сам нетрудоспособный гражданин должен представить в ПФР согласие на то, чтобы работоспособный неработающий человек осуществлял за ним уход. Форма такого заявления приведена в Приложении № 8 к Постановлению № 595п .

О факте прекращения осуществления ухода за пожилым человеком (в том числе и по причине отчисления самозанятым добровольных страховых взносов) гражданин должен уведомить ПФР – для этого придется написать соответствующее заявление (форму заявления можно найти в Приложении № 2 к Постановлению № 595п ).

Подать документы можно через портал Госуслуг или через сайт ПФР – при этом потребуется доступ к двум аккаунтам: лица, которое будет осуществлять уход, и пожилого человека, которому требуется посторонняя помощь.

Итоги

Итак, самозанятый, который не платит добровольные страховые взносы, может ухаживать за пожилым человеком и получать за это соответствующее пособие. Кроме того, на его индивидуальный лицевой счет в ПФР ежегодно будут зачислять 1,8 пенсионных балла, что в конечном счете благоприятно скажется на размере его будущей пенсии. Самозанятый, который добровольно начал производить пенсионные отчисления, утрачивает право на осуществление ухода – уведомить ПФР о данном факте нужно самостоятельно, подав в ведомство соответствующее заявление.

Источник: lawabc.ru

Пенсия не положена! Что делать самозанятым в старости?

Самозанятых россиян сегодня хватает, а потому и пенсия для них — интересная для многих тема. Давайте разберемся, мог ут ли самозанятые вообще претендовать на государственную пенсию, стоит ли ее оформлять и какие есть альтернативы?

Смотрите полную версию на YouTube

Напомним, как вообще работают самозанятые. Для них есть специальный налоговый режим – НПД (налог на профессиональный налог). Это 4%, если работать с физлицами, 6% – с юрлицами. Зарегистрироваться в качестве самозанятого можно онлайн, формировать чеки тоже несложно, не требуется самостоятельно предоставлять декларации и платить страховые взносы в ПФР. Все бы хорошо, но в таком случае и рассчитывать на пенсионное страхование не стоит.

А на что тогда жить в старости? Или так и работать до конца жизни? Некоторые варианты ПФР всё же может предложить.

1. Самостоятельные взносы, за счет которых покупаются пенсионные коэффициенты и стаж

Тут тоже можно все сделать онлайн через приложение «Мой налог». Один коэффициент стоит примерно 42 800 рублей, в 2023 году можно купить не более 8,134 коэффициентов.

Но вот стоит ли оно того? При назначении пенсии количество коэффициентов умножается на 123,77. В итоге, чтобы «выйти в ноль» за покупку одного коэффициента, нужно получать пенсию аж 28 лет. Получается как-то совсем невыгодно.

2. Основания, благодаря которым можно получить пенсионные коэффициенты

Получить коэффициенты можно и бесплатно, если есть основания. Причем это доступно не только для самозанятых, но и для безработных, которые не делают отчислений в пенсионный фонд. А вот если вы делаете отчисления, то уже не получится.

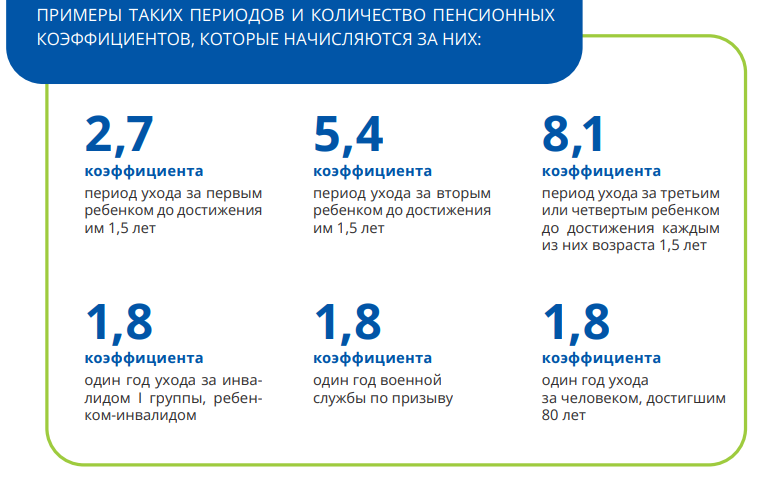

Итак, тут у нас коэффициенты за социально значимую деятельность. За нее, кстати, можно получать деньги и пока вы осуществляете эту деятельность. Например, уход за человеком, достигшим 80 лет, предполагает ежемесячную выплату 1200 рублей, и они будут приходить подопечному вместе с пенсией.

Рис. 1. Дополнительные пенсионные коэффициенты. Источник: презентация ПФР

Однако ПФР – далеко не единственный вариант получения денег в старости и не самый привлекательный. Есть и другие варианты, которые позволяют выйти на пенсию даже раньше установленного государством возраста.

НПФ ( негосударственные пенсионные фонды)

Работа НПФ регулируется ЦБ. Проверить, состоит ли ваш НПФ в реестре регулятора, можно на официальном сайте ЦБ.

Вложиться в НПФ может любой желающий: нужно просто заключить договор и делать регулярные взносы. У каждого НПФ много пенсионных программ с разными условиями. Программы отличаются размером минимальных взносов, продолжительностью пенсионных выплат, их периодичностью и другими критериями.

Для наглядности рассмотрим на примере НПФ, который за прошлый год показал самую лучшую доходность — «Алмазная осень». Чистая доходность за вычетом вознаграждения НПФ за год составляет 7,89%.

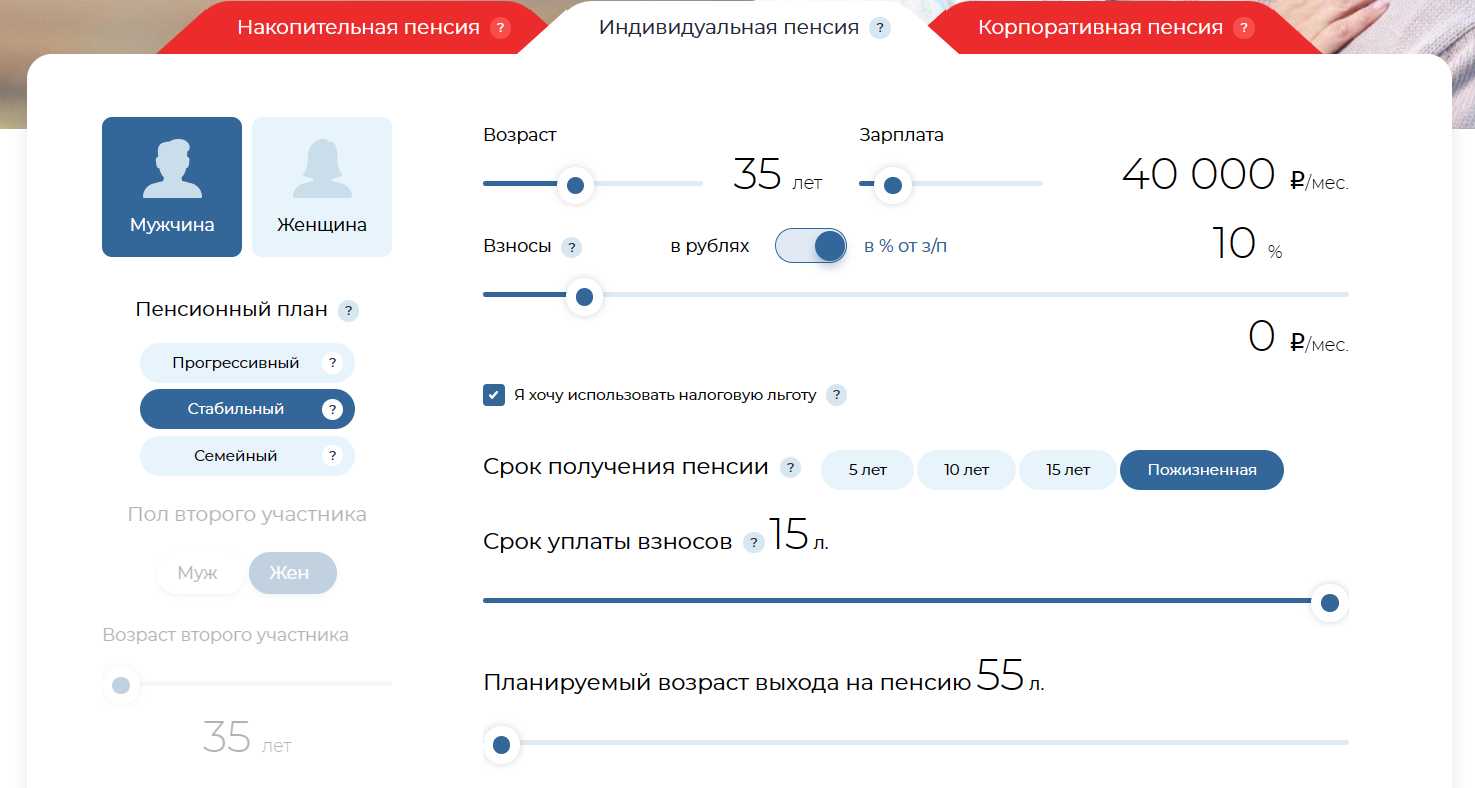

В «Алмазной осени» любой гражданин РФ может оформить индивидуальную пенсию.

Рис. 2. Индивидуальная пенсия. Источник: Сайт АО «НПФ «Алмазная осень»

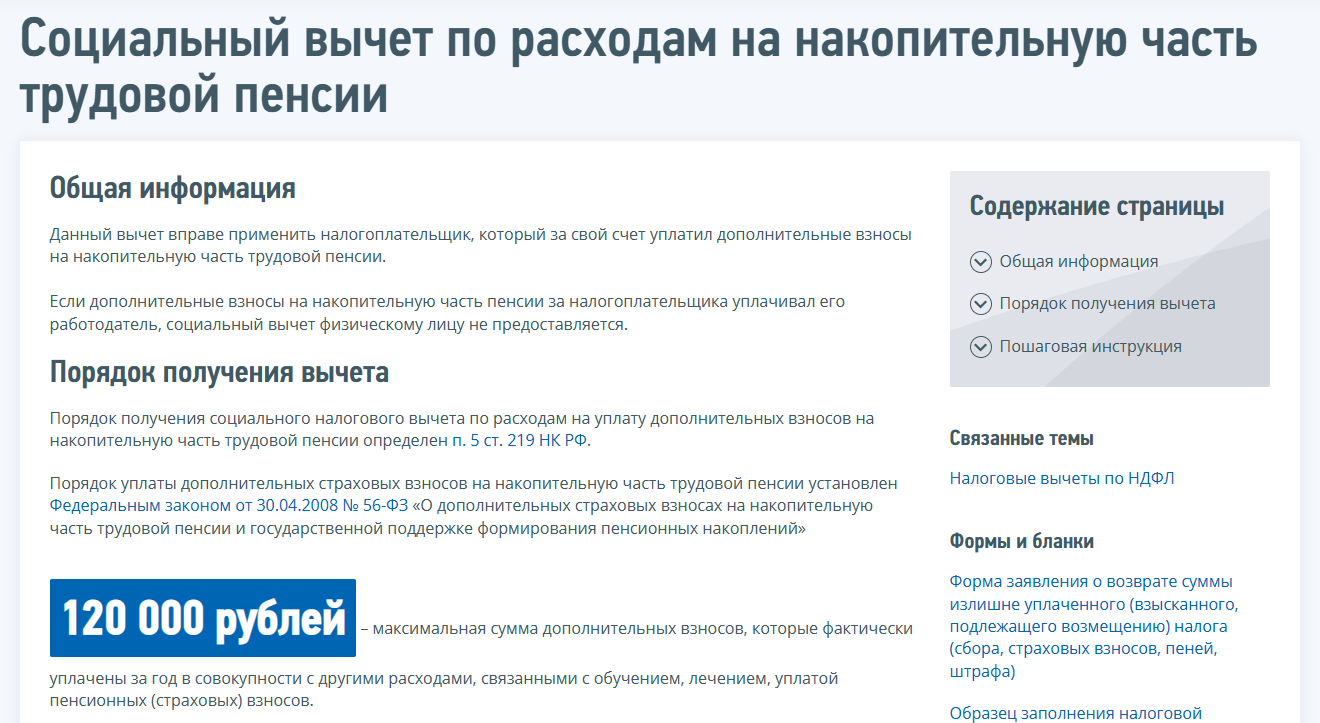

Кстати, за взносы в НПФ можно получить еще и налоговый вычет, за год можно вернуть до 15 600 рублей. Это же относится и к дополнительным взносам в ПФР.

Рис. 3. Налоговый вычет. Источник: Официальный сайт Федеральной налоговой службы

Сколько и как можно получить благодаря инвестициям в «Алмазную осень»? Чтобы подсчитать, на сайте компании есть специальный пенсионный калькулятор.

Рис. 4. Калькулятор пенсионных накоплений. Источник: Сайт АО «НПФ «Алмазная осень»

- откладывать мы будем 10% от зарплаты в 40 000 рублей, то есть 4000 рублей каждый месяц направляем в НПФ;

- срок получения пенсии выставим пожизненный: жить мы планируем долго;

- срок уплаты максимально возможный – 15 лет;

- срок выхода на пенсию минимально возможный – 55 лет;

- пенсионный план выберем «стабильный», так как он предусматривает широкие права наследования.

Что в итоге? По достижении 55 лет Алмазная осень каждый месяц будет платить нам всего 11 000 рублей. И это с учетом реинвестирования налогового вычета.

Рис. 5. Размер пенсии. Источник: Сайт АО «НПФ «Алмазная осень»

Не густо, и сам сайт на это намекает. Такой пенсии хватит только на продукты, коммуналку и дешевую одежду. Однако здесь хотя бы наши взносы вернутся гораздо быстрее, чем в ПФР: всего за 5 с небольшим лет. Это совсем не то же самое, что 28 лет в ПФР, не так ли?

Но есть важный нюанс: пенсия от ПФР регулярно индексируется на уровень инфляции, а вот от НПФ нет. Хорошо, если через 15 лет на эти 11 тысяч рублей можно будет хотя бы пару раз хорошо поесть.

Любопытно: в расчетах «Алмазной осени» используются не рекламная доходность в 9,44%, а скромные 3%.

Рис. 6. Доходность пенсионных накоплений. Источник: Сайт АО «НПФ «Алмазная осень»

Итак, НПФ можно рассматривать в качестве варианта накопления пенсии. Но не стоит рассчитывать на какие-то космические выплаты. За прошлый 2022 год самый успешный НПФ показал доходность 7,89% годовых, но это откровенно слабо, при желании можно найти вклад с сопоставимой доходностью. Причина таких результатов в высоких комиссиях: всего за 2022 год «Алмазная осень» показала доходность 10,18% годовых, но 2,29% забрала себе. То есть, почти четверть прибыли.

Фондовый рынок: акции и облигации

Может быть, лучше вообще купить акции и облигации? Что ж, почему бы и нет.

Поскольку пенсионные накопления – история ответственная, то выбирать следует максимально надежные финансовые инструменты. А это в основном облигации, желательно государственные, но можно и корпоративные от крупных компаний. Для небольшого разнообразия полезно добавить и немного дивидендных акций: например, тот же Сбер.

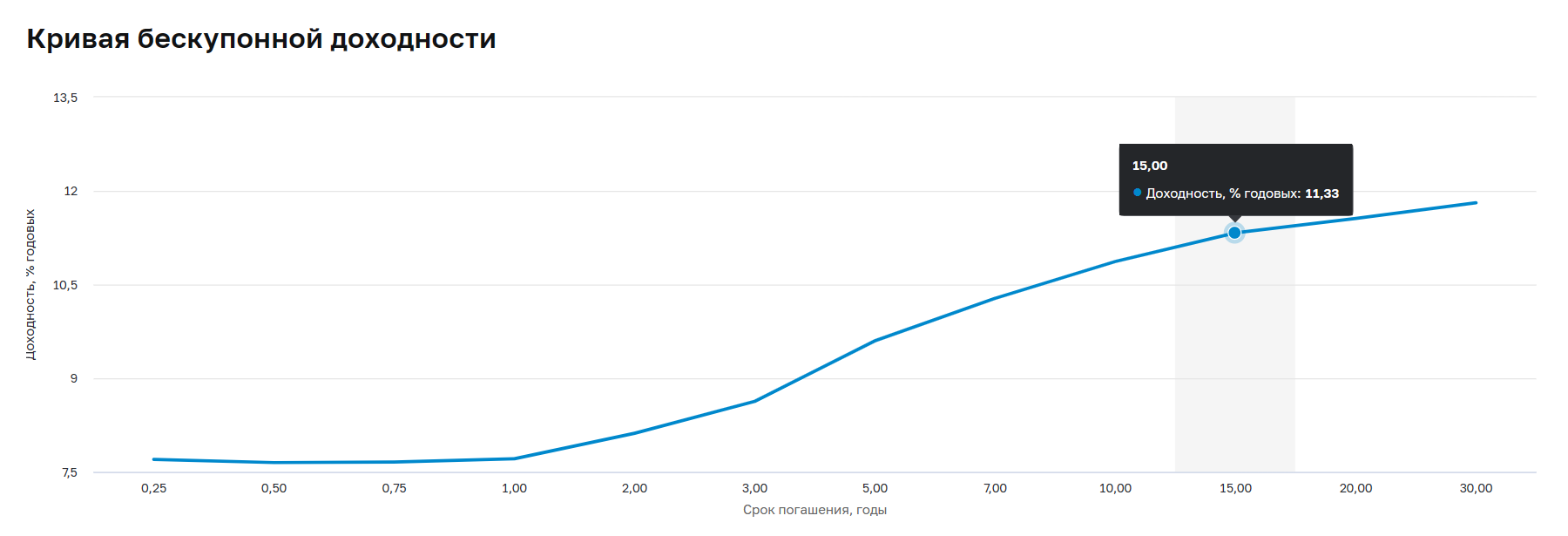

Итак, давайте для примера составим очень упрощенный портфель. В озьмем 80% «длинных» ОФЗ — скажем, лет на 15. Сейчас доходность по ним чуть выше 11%. Удивительно, кстати, как НПФ умудряются показывать доходность меньше, чем облигации.

Рис. 7. Доходность ОФЗ. Источник: официальный сайт ЦБ РФ

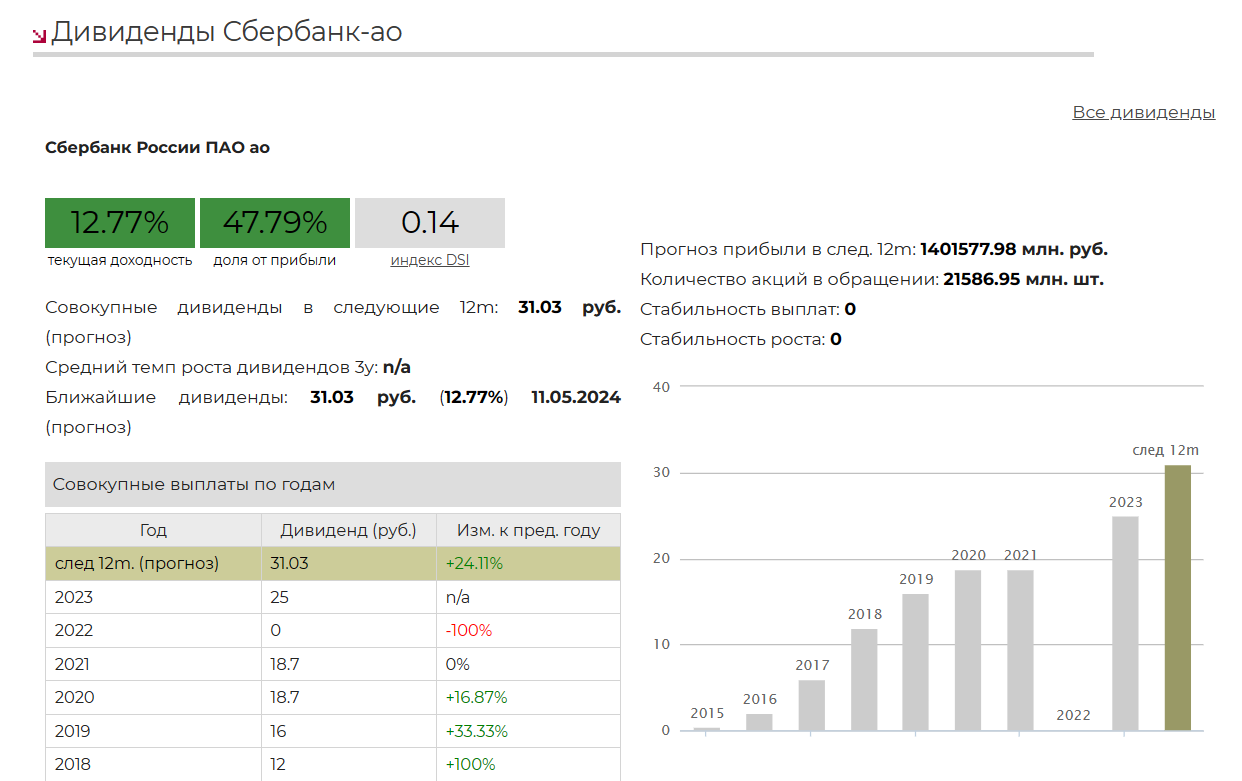

На оставшиеся 20% портфеля купим акции Сбера. В качестве ориентира дивдоходности установим 13%.

Рис. 8. Доходность Сбера. Источник: сайт “ДОХОДЪ”

Итого у нас получится примерно 11,5% годовых.

Откладывать будем также по 4000 рублей в месяц на протяжении 15 лет, прибыль реинвестируем. Получится почти 2 млн рублей — и это без учета роста стоимости ценных бумаг.

В итоге через 15 лет ежемесячная прибыль в виде купонов и дивидендов в среднем будет составлять почти 20 000 рублей. Вложения те же что и в НПФ, а результат в 2 раза лучше.

Но нужно, конечно, учитывать риски обвалов и рецессий на фондовом рынке. Также портфелем ценных бумаг нужно грамотно управлять, требуется регулярная ребалансировка. Так что это работа, а не просто «закинул и забыл».

Доходная недвижимость

Еще один неплохой вариант для пенсионных накоплений — недвижимость. Она дает стабильные и предсказуемые выплаты и гарантирует надежное сохранение капитала. Например, доходность от сдачи квартиры может составлять более 11% годовых в зависимости от города.

Рис. 9. Доходность недвижимости. Источник: РБК, данные «Мир квартир»

При этом для высокой доходности необязательно покупать дорогой объект. Скорее, зависимость даже обратная. Например, в Москве, по данным «Мира квартир», доходность от сдачи однушки 3,5%, сама она стоит 13,4 млн рублей. Итого в месяц будет получаться почти 40 000 рублей. А вот в Махачкале однушка стоит в 6 раз меньше, но приносит всего в раза меньше прибыли: почти 20 000 рублей в месяц.

Поэтому главное – правильно выбрать город и район.

Вывод

Итак, варианты для самостоятельного формирования пенсии у самозанятого есть. ПФР и НПФ не требуют активного участия, но и доходность там низкая. Фондовый рынок и недвижимость заставляют больше вовлекаться в процесс, но и доходность там заметно приятнее. Причем у вас на руках еще остается и сам капитал, а не только выплаты по нему.

Возможно, не стоит концентрироваться на одном варианте вложений: чем шире диверсификация, тем спокойнее спится.

Оцените материал:

(оценок: 49, среднее: 4.61 из 5)

Подписывайтесь на наш Telegram канал — мы расскажем, куда инвестировать деньги в 2023 году

Источник: investfuture.ru

Пенсионеры при сдаче квартиры в аренду могут лишиться некоторых льгот

Отмечается, если зарегистрировать такого гражданина самозанятым, то он будет считаться работающим. А в этом случае его пенсия не будет индексироваться.

Пенсионеры, которые сдают в аренду жильё и получают с этого доход, могут потерять некоторые льготы. Об этом сообщает «Российская газета».

Как сообщил управляющий директор сети офисов недвижимости «Миэль» Мария Жукова в беседе с изданием, сдающие в аренду квартиры должны в начале года отчитываться за предыдущий и платить налог по ставке 13%. Причём её можно снизить, но тогда у пенсионеров не будет никаких налоговых льгот, пояснила эксперт. А специалист по недвижимости Высшей школы управления финансами Людмила Анисимова отметила, что при самозанятости можно оплатить налог по ставке 4%, если квартира сдаётся физлицам.

«Пенсионер, как и любой другой гражданин, может минимизировать налог, став самозанятым. В этом случае налог снижается до 4%. При этом пенсионер не приобретает статус работающего пенсионера и не лишается надбавок к пенсии. Однако и никаких налоговых льгот для пенсионеров в этом плане не существует», — рассказала она.

По словам эксперта, в том случае, если пенсионер сдаёт квартиру нелегальным способом, то он несёт ответственность по закону, как и другие собственники. Анисимова напомнила, что пенсии работающих пенсионеров не индексируются с 2016 года. Речь идёт о лицах, работающих по трудовому договору, оказывающих платные услуги по договорам гражданско-правового характера, индивидуальных предпринимателях. По словам эксперта, такие виды деятельности подлежат обязательному пенсионному страхованию. Неработающие же пенсионеры имеют право на индексации положенных выплат.

Источник: life.ru