Елена Мехоношина

Три вебинара на самые больные темы

Работодатели обязаны платить страховые взносы за работников, а ИП без штата — за себя. Когда человек работает в найме и параллельно держит своё ИП, взносы платятся дважды — так задумано по закону. Но у нас есть лайфхаки, как платить меньше.

Как платят пенсионные и медицинские взносы

Работодатель платит страховые взносы за каждого работника в размере 27,1 % от зарплаты. Делает он это каждый месяц.

ИП платит взносы от своей деятельности. Платить надо за год. Взносы состоят из двух частей: фиксированной и дополнительной в виде процента от доходов. Фиксированную часть нужно платить всегда, даже если через ИП не работали, или работали, но дохода не было. В 2022 году фиксированная часть равна 43 211 ₽, из неё 34 445 ₽ — это пенсионный взнос и 8766 ₽ — медицинский взнос. Плюс с дохода больше 300 000 ₽ за год надо заплатить 1 %.

Уплата взносов индивидуальными предпринимателями

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Почему взносы надо платить и там, и там

Если человек работает в найме и одновременно у него есть своё ИП, взносы платятся два раза. Первый раз платит работодатель, второй — сам ИП. Двойного налога тут нет, потому что работодатель и ИП — два разных плательщика. Это следует из п. 2 ст. 419 НК РФ и подтверждено Минфином в письмах № 03-15-05/23396, 03-15-05/11276, 03-15-05/10358 и 03-15-05/36944.

Часть пенсионных взносов идёт на индивидуальный счёт человека, часть — в общий котел ПФР. Медицинские взносы полностью идут в общий котел ФОМС. Получается, у работника с ИП за счёт двойных взносов будет больше накопительная пенсия.

К примеру, маркетолог работает по трудовому договору в компании, а параллельно покупает газель, открывает ИП и занимается грузоперевозками. Работодатель продолжит платить за маркетолога 27,1 % взносов. Плюс сам маркетолог как ИП будет платить минимум 43 211 ₽ за полный год.

Взносы не перекрываются, даже если человек с ИП трудоустроен в своём же бизнесе, например, у себя в ООО директором.

Если вы наёмный работник и только открыли ИП, почитайте нашу статью, как и в какой срок надо платить страховые взносы.

Взносы надо платить, даже если ИП не принесло ни копейки дохода. Хотя, казалось бы, за человека заплатил работодатель — письмо Минфина № 03-15-05/72147.

ИП платит взносы на налоговых режимах ОСНО, УСН, ЕСХН и патенте. Исключение — взносы не платит ИП на налоге для самозанятых — про это будет в следующем разделе.

За неуплату взносов налоговая насчитает пени и выставит требование. Если не платить и после требования, налоговая заблокирует счёт ИП.

Однако вот случаи, когда взносы за «ИП + найм» платят только один раз:

♂️ Если работник оформлен по договору ГПХ — после регистрации ИП за исполнителя не нужно платить налоги и взносы.

Расчет и порядок уплаты взносов ИП за 2022 год

♂️ Если ИП не оформлено — взносы платят только после официальной регистрации. Если в нашем примере маркетолог иногда оказывают услуги на своей газели, но ИП у него нет, взносы он не платит. Но тут возникает обязанность платить с дохода от перевозок 13 % НДФЛ, а это невыгодно.

♂️ Есть исключение для патентных поверенных — они приравнены к ИП. Если поверенный работает в найме, то не платит взносы за себя — письмо Минфина № 03-15-05/28321.

Как ИП платить меньше

Вот способы уменьшить налоговые расходы ИП.

Не платить взносы, если нет дохода по причинам из закона. С ИП снимается обязанность платить взносы за периоды из ч. 7 ст. 430 НК РФ и ч. 1 ст. 12 Закона о страховых пенсиях. Вот они:

- Служба в армии;

- Декрет до 1,5 лет;

- Время в СИЗО и тюрьме, если потом человека реабилитировали;

- Командировка с супругами военными и дипломатами.

Провалы в бизнесе, кредиты и экономические кризисы не освобождают ИП от страховых взносов.

Посмотрите в нашем разборе, как оформить освобождение.

Перейти на налог для самозанятых — если ИП подходит под критерии для этого налога. Коротко: ИП не должен торговать чужим товаром, быть агентом, продавать маркируемые и подакцизные товары и зарабатывать больше 2,4 миллиона в год.

Пока ИП находится на налоге для самозанятых, он освобождён от страховых взносов. Но и двойная пенсия не копится. Это правило — из п. 11 ст. 2 Закона № 422-ФЗ.

Трудоустроенному ИП перейти в самозанятость выгодно. Сорок тысяч в год — часто непосильные — можно законно не платить. А пенсия всё равно растёт за счёт работодателя.

При переходе на самозанятость надо отказаться от УСН, ЕСХН и патента, совмещать нельзя. Как и в какой срок это сделать, чтобы переход на самозанятость состоялся и взносы точно отменили, мы подробно рассказали в статье.

Уменьшить на страховые взносы налог. Такое возможно на УСН «Доходы» и патенте. А на УСН «Доходы минус расходы» взносы включают в расходы. Страховые взносы придётся заплатить живыми деньгами. Но за счёт них налог будет меньше, а иногда даже получится к уплате ноль.

Закрыть неработающее ИП. Пока ИП числится у налоговой в реестре, страховые взносы будут капать месяц от месяца. Если бизнес не идёт, ИП стоит закрыть. А оставшиеся взносы погасить не позднее 15 дней с даты снятия с учёта в налоговой.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Начать учиться

Ещё можно уволится и сотрудничать с работодателем как ИП

ИП может оказывать услуги своему работодателю вместо работы по найму. Тогда работодатель не будет платить 27,1 % взносов. Сразу скажем, что вариант не подходит для ИП на налоге для самозанятых: с оплаты от бывшего работодателя этот налог платить нельзя, придётся платить НДФЛ — ч. 2 ст. 6 Закона № 422-ФЗ.

Менять договор надо осторожно. Услуги ИП не должны подменять найм. То есть это должен быть реально новый формат работы, не только по бумагам. ИП и бывший работодатель станут равными контрагентами. Один оказывает услугу, второй за неё платит.

Директор больше не сможет руководить, исполнитель не обязан быть в офисе по часам. А если будет всё наоборот, трудовая инспекция переквалифицирует новый договор в трудовой и заставит заплатить взносы за прошлое время. И вся экономия работодателя полетит к чертям.

Если работа в найме и как ИП разная, то ИП надо добавить код ОКВЭД для услуг работодателю. К примеру, наш ИП с грузоперевозками может быть маркетологом только с дополнительными ОКВЭД с услугами маркетинга.

Статья актуальна на 26.05.2022

Продолжайте читать

Районный коэффициент и северная надбавка: где найти и как считать

Работник не вышел на работу: когда можно уволить за прогул, а когда нет

Разрешено ли штрафовать сотрудников?

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Успех! Мы выслали подтверждение на адрес указанной вами электронной почты.

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Барановичский районный отдел ФСЗН: Пособие по временной нетрудоспособности работающего договору подряда

Порядок расчета пособия по временной нетрудоспособности лица, работающего по договору подряда, существенно отличается от того порядка, который предусмотрен для работников. Подробности — в Барановичском районно отделе ФСЗН,

Выберите Ваш регион

Область/район

Ваш регион:

Барановичи

- Все Барановичи

Пособие по временной нетрудоспособности работающего по договору подряда

- Главная

- —

- Городской журнал

- —

- Пособие по временной нетрудоспособности работающего по договору подряда

Барановичский районный отдел Фонда Социальной защиты населения

РАСЧЕТ ПОСОБИЯ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ

ЛИЦА, РАБОТАЮЩЕГО ПО ДОГОВОРУ ПОДРЯДА

Коротко о главном

Узнать подробнее:

+375-163-67-94-25

Также подробную информацию можно получить на официальном сайте Фонда соцзащиты населения:

www.ssf.gov.by

Рассмотрим самый общий способ расчета пособия по временной нетрудоспособности по больничному, который выдан лицу, работающему по договору подряда. Порядок назначения пособия для таких лиц существенно отличается от того порядка, который предусмотрен для работников.

Гражданин трудится в организации по договору подряда, который заключен на период с 1 сентября по 20 октября 2021 г. (50 календарных дней).

По этому договору вознаграждение выплачивалось 2 раза:

30 сентября за 29 календарных дней — в размере 870 руб.;

22 октября за 21 календарный день — в размере 693 руб.

Перечисление организацией обязательных страховых взносов в бюджет ФСЗН производилось одновременно с выплатой вознаграждения.

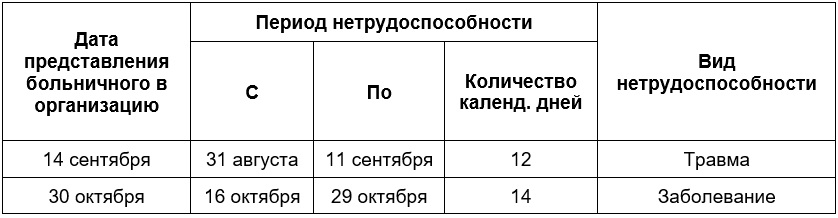

Подрядчик представил следующие листки нетрудоспособности:

Права на назначение пособия в льготном размере у подрядчика нет. По сведениям, полученным из ФСЗН, обязательные страховые взносы за него уплачивались за период более 6 месяцев.

Цель расчета: рассчитать пособие по временной нетрудоспособности гражданину, который трудится по договору подряда.

1. Определяем, есть ли право на пособие. Гражданин, работающий по договору подряда, подлежит обязательному социальному страхованию. Соответственно при уплате с вознаграждения по этому договору взносов в ФСЗН ему полагается пособие по временной нетрудоспособности.

Но оплате подлежат только те больничные, по которым первый день освобождения от работы приходится на период действия договора подряда (п. 1 ст. 656 ГК, ч. 2 п. 2, ч. 1 п. 4 Положения N 569, абз. 2 ч. 1 ст. 7 Закона N 3563-XII).

Таким образом, по первому больничному пособие не назначается, поскольку по нему подрядчик освобождался от работы начиная с 31 августа, т.е. до начала действия договора.

По второму больничному (с 16 по 29 октября) у подрядчика есть право на пособие, поскольку период освобождения от работы начинается с 16 октября, т.е. приходится на период действия договора.

2. Оцениваем продолжительность периода уплаты взносов в ФСЗН до первого дня освобождения от работы по больничному (смотрим, есть ли 6 месяцев). Как правило, у заказчика этой информации в отношении подрядчиков нет и надо делать запрос в территориальные органы ФСЗН. В нашей ситуации он составил более 6 месяцев, поэтому вариант назначения пособия в минимальном размере исключаем (п. 17 Положения N 569).

3. Определяем размер среднедневного вознаграждения. Для этого вознаграждение, с которого уплачены обязательные страховые взносы в бюджет ФСЗН (далее — вознаграждение), выплаченное по этому договору до возникновения права на пособие, делим на число календарных дней периода выполнения работ по гражданско-правовому договору, за который оно выплачено (ч. 1 и 2 п. 27 Положения N 569).

Как отмечалось выше, право на пособие возникло 16.10.2021. До этого дня вознаграждение выплачено один раз: 30 сентября за 29 календарных дней — в размере 870 руб. Взносы с вознаграждения уплачены в день его выплаты. Следовательно, размер среднедневного вознаграждения составляет 30 руб. (870 руб. / 29 календ. дн.).

4. Рассчитываем сумму пособия. По общему правилу размер пособия для подрядчика составляет 80% среднедневного вознаграждения за первые 12 календарных дней, 100% среднедневного вознаграждения за последующие дни непрерывной временной нетрудоспособности (ч. 1 п. 16 Положения N 569).

В нашем случае льгот у подрядчика нет, поэтому размер пособия будет определяться в вышеуказанном порядке. Случай временной нетрудоспособности с 16 по 29 октября является непрерывным. Поэтому пособие надо назначить за все дни, даже за те, которые приходятся на период после окончания действия договора подряда (ч. 3 п. 31 Положения N 569).

Сумма пособия составляет: 348 руб. (30 руб. x 12 дней x 80% + 30 руб. x 2 дня x 100%).

5. Проверяем минимальное и максимальное ограничения размера пособия.

За календарный месяц пособие ограничивается следующими величинами:

минимальный размер — 50% наибольшей величины бюджета прожиточного минимума в среднем на душу населения (БПМ) за два последних квартала относительно каждого месяца временной нетрудоспособности (ч. 4 п. 16 Положения N 569);

максимальный размер — трехкратной величиной средней заработной платы работников в республике в месяце, предшествующем месяцу, в котором возникло право на пособие (п. 29 Положения N 569).

Если пособие назначается за неполный месяц, то минимальный и максимальный размеры пособия рассчитываются пропорционально дням, за которые оно назначено (ч. 5 п. 16, ч. 2 п. 29 Положения N 569).

Источник: www.baranovichi.superovo.com

Барановичский районный отдел ФСЗН: Пособие по временной нетрудоспособности работающего договору подряда

Порядок расчета пособия по временной нетрудоспособности лица, работающего по договору подряда, существенно отличается от того порядка, который предусмотрен для работников. Подробности — в Барановичском районно отделе ФСЗН,

Выберите Ваш регион

Область/район

Ваш регион:

Барановичи

- Все Барановичи

Пособие по временной нетрудоспособности работающего по договору подряда

- Главная

- —

- Пособие по временной нетрудоспособности работающего по договору подряда

Барановичский районный отдел Фонда Социальной защиты населения

РАСЧЕТ ПОСОБИЯ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ

ЛИЦА, РАБОТАЮЩЕГО ПО ДОГОВОРУ ПОДРЯДА

Коротко о главном

Узнать подробнее:

+375-163-67-94-25

Также подробную информацию можно получить на официальном сайте Фонда соцзащиты населения:

www.ssf.gov.by

Рассмотрим самый общий способ расчета пособия по временной нетрудоспособности по больничному, который выдан лицу, работающему по договору подряда. Порядок назначения пособия для таких лиц существенно отличается от того порядка, который предусмотрен для работников.

Гражданин трудится в организации по договору подряда, который заключен на период с 1 сентября по 20 октября 2021 г. (50 календарных дней).

По этому договору вознаграждение выплачивалось 2 раза:

30 сентября за 29 календарных дней — в размере 870 руб.;

22 октября за 21 календарный день — в размере 693 руб.

Перечисление организацией обязательных страховых взносов в бюджет ФСЗН производилось одновременно с выплатой вознаграждения.

Подрядчик представил следующие листки нетрудоспособности:

Права на назначение пособия в льготном размере у подрядчика нет. По сведениям, полученным из ФСЗН, обязательные страховые взносы за него уплачивались за период более 6 месяцев.

Цель расчета: рассчитать пособие по временной нетрудоспособности гражданину, который трудится по договору подряда.

1. Определяем, есть ли право на пособие. Гражданин, работающий по договору подряда, подлежит обязательному социальному страхованию. Соответственно при уплате с вознаграждения по этому договору взносов в ФСЗН ему полагается пособие по временной нетрудоспособности.

Но оплате подлежат только те больничные, по которым первый день освобождения от работы приходится на период действия договора подряда (п. 1 ст. 656 ГК, ч. 2 п. 2, ч. 1 п. 4 Положения N 569, абз. 2 ч. 1 ст. 7 Закона N 3563-XII).

Таким образом, по первому больничному пособие не назначается, поскольку по нему подрядчик освобождался от работы начиная с 31 августа, т.е. до начала действия договора.

По второму больничному (с 16 по 29 октября) у подрядчика есть право на пособие, поскольку период освобождения от работы начинается с 16 октября, т.е. приходится на период действия договора.

2. Оцениваем продолжительность периода уплаты взносов в ФСЗН до первого дня освобождения от работы по больничному (смотрим, есть ли 6 месяцев). Как правило, у заказчика этой информации в отношении подрядчиков нет и надо делать запрос в территориальные органы ФСЗН. В нашей ситуации он составил более 6 месяцев, поэтому вариант назначения пособия в минимальном размере исключаем (п. 17 Положения N 569).

3. Определяем размер среднедневного вознаграждения. Для этого вознаграждение, с которого уплачены обязательные страховые взносы в бюджет ФСЗН (далее — вознаграждение), выплаченное по этому договору до возникновения права на пособие, делим на число календарных дней периода выполнения работ по гражданско-правовому договору, за который оно выплачено (ч. 1 и 2 п. 27 Положения N 569).

Как отмечалось выше, право на пособие возникло 16.10.2021. До этого дня вознаграждение выплачено один раз: 30 сентября за 29 календарных дней — в размере 870 руб. Взносы с вознаграждения уплачены в день его выплаты. Следовательно, размер среднедневного вознаграждения составляет 30 руб. (870 руб. / 29 календ. дн.).

4. Рассчитываем сумму пособия. По общему правилу размер пособия для подрядчика составляет 80% среднедневного вознаграждения за первые 12 календарных дней, 100% среднедневного вознаграждения за последующие дни непрерывной временной нетрудоспособности (ч. 1 п. 16 Положения N 569).

В нашем случае льгот у подрядчика нет, поэтому размер пособия будет определяться в вышеуказанном порядке. Случай временной нетрудоспособности с 16 по 29 октября является непрерывным. Поэтому пособие надо назначить за все дни, даже за те, которые приходятся на период после окончания действия договора подряда (ч. 3 п. 31 Положения N 569).

Сумма пособия составляет: 348 руб. (30 руб. x 12 дней x 80% + 30 руб. x 2 дня x 100%).

5. Проверяем минимальное и максимальное ограничения размера пособия.

За календарный месяц пособие ограничивается следующими величинами:

минимальный размер — 50% наибольшей величины бюджета прожиточного минимума в среднем на душу населения (БПМ) за два последних квартала относительно каждого месяца временной нетрудоспособности (ч. 4 п. 16 Положения N 569);

максимальный размер — трехкратной величиной средней заработной платы работников в республике в месяце, предшествующем месяцу, в котором возникло право на пособие (п. 29 Положения N 569).

Если пособие назначается за неполный месяц, то минимальный и максимальный размеры пособия рассчитываются пропорционально дням, за которые оно назначено (ч. 5 п. 16, ч. 2 п. 29 Положения N 569).

Источник: www.baranovichi.superovo.com