Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Убыток на УСН — платить ли минимальный налог?». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Рассмотрим еще одну ситуацию. Бывает так, что убытки при УСН не зафиксированы, но прибыль совсем мизерная. В данном случае государство предусматривает иную схему расчета. Если сумма налога, определенная по тарифу для УСН (15%) оказывается ниже суммы, которая получается при расчете по минимальной ставке, нужно выбирать второй вариант. На примере это выглядит следующим образом.

Предусмотрен ли штраф за несвоевременность авансовых платежей?

Согласно п. 3 ст. 58 НК РФ нарушение порядка исчисления и (или) уплаты авансовых платежей не может рассматриваться в качестве основания для привлечения налогоплательщика к ответственности за нарушение законодательства о налогах и сборах.

Декларация по налогу на прибыль. Курс «Бухучет с Еленой Поздняковой». Открытый урок, 4 часть из 6

Поэтому при перечислении авансовых платежей с нарушением установленных сроков штрафовать «упрощенца» никто не будет. Санкция, предусмотренная ст. 122 НК РФ, может быть применена только за неуплату налога по итогам года.

В случае внесения авансовых платежей в более поздние по сравнению с установленными сроки на сумму несвоевременно внесенных авансовых платежей начисляются пени в соответствии со ст. 75 НК РФ (п. 3 ст. 58 НК РФ).

Если сумма уплаченных взносов превысила налог.

Представим следующую ситуацию. ИП на УСНО с объектом налогообложения «доходы» не имеет работников. Фиксированные страховые взносы и 1 % взносов на ОПС он уплатил в декабре для того, чтобы зачесть их сумму в уменьшение налога по итогам года (без учета ограничения 50 %). В результате сумма взносов превысила сумму налога по итогам года. Можно ли сумму превышения взносов над налогом зачесть в уменьшение авансового платежа за первый квартал следующего года?

В декларации по УСНО суммы страховых взносов для ИП, не производящего выплаты физлицам и, соответственно, указавшего признак налогоплательщика «2» в поле 102 разд. 2.1.1 декларации, не могут превышать суммы исчисленного налога. То есть по кодам строк 140 – 143 не может быть указана сумма, превышающая суммы исчисленного налога (авансовых платежей) в строках 130 – 133. Об этом сказано в п. 6.9 Порядка заполнения декларации по УСНО[1].

Следовательно, суммы ранее внесенных ИП авансовых платежей по УСНО по итогам года являются переплатой по налогу, подлежащей возврату из бюджета или зачету в счет предстоящих платежей в порядке, предусмотренном ст. 78 и 79 НК РФ.

Теперь о том, что касается части суммы фиксированного платежа по взносам (включая 1 %), не учтенной при расчете (уменьшении) «упрощенного» налога из‑за недостаточности исчисленного налога. Перенос этой суммы на следующий год Налоговым кодексом не предусмотрен, на что Минфин указал еще в Письме от 26.04.2013 № 03‑11‑11/14776.

Здесь уместно напомнить, что фиксированный платеж по взносам подлежит уплате в бюджет в срок до 31 декабря 2019 года, а сумма дополнительного платежа (исчисляемая в размере 1 % с доходов, превышающих 300 000 руб. за расчетный период) должна быть уплачена не позднее 1 июля 2020 года (п. 2 ст. 432 НК РФ).

При этом периодичность уплаты ИП фиксированных страховых взносов в течение года не определена. То есть ИП вправе самостоятельно решить, как их уплачивать – либо в полном объеме и единовременно за текущий календарный год, либо частями в течение календарного года. Это в полной мере касается и дополнительного платежа. Соответственно, при грамотном подходе к уплате страховых взносов можно минимизировать потери в виде не зачтенных в уменьшение налога страховых взносов.

Убыток, образовавшийся по результатам отчетных периодов (1-ый квартал, полугодие и 9 месяцев), ведет к тому, что упрощенец не уплачивает авансовые платежи по УСН. Убыток, образовавшийся по итогам года, не всегда означает, что налог платить не придется. Ведь существует такое понятие, как «минимальный налог».

Убыток за истекший календарный год упрощенец может учесть при определении налоговой базы в следующих налоговых периодах. Это значит, что прибыль по данным налогового учета, которую упрощенец заработает по итогам следующих лет, он может уменьшить полностью или частично на сумму своего прошлого убытка (или убытков, если они возникали несколько лет).

Убытки прошлых лет на авансовые платежи текущего года не повлияют, потому что учитываются убытки только по итогам календарного года. При этом учесть можно только тот убыток, который получен в период применения упрощенки с объектом «доходы минус расходы». Ведь упрощенец может менять свой объект налогообложения хоть ежегодно (п. 2 ст. 346.14 НК РФ).

Как долго можно списывать убыток на упрощенке

Упрощенец может переносить убыток на будущие налоговые периоды в течение 10 лет, следующих за тем годом, в котором получен этот убыток. Если убытки получены более чем в одном налоговом периоде, перенос их на будущее производится в той очередности, в которой они получены (абз. 5 п. 7 ст. 346.18 НК РФ).

При этом организация или ИП сами решают – в каком году и в каком размере учесть убыток. Важно не пропустить крайний срок признания убытков. Так, к примеру, убыток на упрощенке, образовавшийся по итогам 2021 года, должен быть списан не позднее 31.12.2028. При этом рациональнее в текущем году признавать убыток в таком размере, чтобы выполнялось неравенство:

(Доходы – Расходы – Убыток) * Ставка УСН >= Доходы * 1%

Именно в этом случае будет достигнута бОльшая экономия за счет распределения убытка по налоговым периодам, а сам убыток не будет потерян. Если размер убытка позволяет, то знак «=» в приведенном расчете приведет к достижению максимального эффекта. Ведь упрощенцу, получившему доход в текущем году, возможно, придется платить минимальный налог.

А при уплате минимального налога перенести на будущее можно только разницу между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке (абз. 4 п. 6 ст. 346.18 НК РФ).

Особенности учета убытков

Учесть убытки в расчете налога можно только по итогам года. Делать это при расчете авансового платежа по итогам квартала, полугодия или 9 месяцев нельзя. Это одна из особенностей переноса убытков для компаний – «упрощенцев». Организации на общем режиме могут сделать это не дожидаясь завершения налогового периода. Они вправе это сделать уже по итогам первого квартала.

При расчете суммы годового платежа организации, применяющие УСН вправе учесть убыток прошлых лет.

Переносить убыток на будущий период можно не более чем на 10 лет. Таким образом, полученный в 2017 году убыток учесть можно будет вплоть до 2027 года. Но если убыток к 2027 не будет списан в полном объеме, списать его уже будет нельзя и он останется непогашенным.

Одним из условий для уменьшения налоговой базы на сумму убытка является его документальное подтверждение.

Подтвердить убыток можно: (нажмите для раскрытия)

- первичными документами (накладная, акт и др.);

- копиями налоговых деклараций;

- книгами учета доходов и расходов.

Списание минимального налога

Если по итогам года расходы налогоплательщика превысили налогооблагаемые доходы, то вместо единого налога в бюджет нужно перечислить минимальный налог. Он составляет 1 процент от суммы налогооблагаемых доходов за год. Об этом сказано в абзацах 1–3 пункта 6 статьи 346.18 Налогового кодекса РФ.

Сумму уплаченного минимального налога можно списать на расходы в течение следующих 10 лет. Такой порядок применяется, даже если следующий год организация или автономное учреждение опять закончит с отрицательным финансовым результатом. В этом случае сформируется новый убыток, переносимый на будущее.

Если налогоплательщик сменил объект налогообложения и стал платить единый налог с доходов, сумма уплаченного минимального налога на расходы не относится, налоговую базу не уменьшает и в счет текущих (предстоящих) платежей по единому налогу не засчитывается.

Это следует из положений абзаца 4 пункта 6 статьи 346.18 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 27 апреля 2011 г. № 03-11-11/106.

Можно ли НЕ показывать убыток

Когда не стоит показывать убытки в отчетности:

- если расходы сомнительны;

- если компания заканчивает деятельность, тогда у нее нет необходимости в будущем использовать убыток для уменьшения налогов;

- возможны и иные причины, например, руководство или главбух боятся проверок.

Когда по каким-то причинам фирма не хочет показывать убыток, можно расходы «убрать» из налоговой декларации по налогу на прибыль. Никаких штрафов за снижение расходов в целях налогообложения не предусмотрено, ведь вы уплатите налогов больше, чем могли бы.

Однако, бухгалтерская отчетность должна быть достоверна. Поэтому если убыток на самом деле есть, то он должен быть показан в бухгалтерском учете и годовой бухгалтерской отчетности.

Если вы все-таки решите скрыть убыток и в бухгалтерской отчетности, ее недостоверность при обнаружении может повлечь за собой штрафы:

- от 5 000 до 10 000 рублей (ст. 15.11 КоАП) на должностное лицо — бухгалтера или директора.

- от 10 000 до 30 000 рублей штраф за грубое нарушение правил учета доходов и расходов (ст. 120 НК РФ).

Еще один интересный вопрос: а можно ли схитрить

Например, в течение первых отчетных периодов доходы у вас больше расходной части, а в конце года вы планируете большую сумму расходов и думаете, что будете платить минималку, а не налог, рассчитанный по общим правилам УСН. Можно ли в течение года не делать авансовые платежи? Нет, так делать нельзя. Налог считается исходя из реальных доходов и расходов, добавлять свои предполагаемые затраты, как и еще несуществующие доходы, нельзя.

Налогоплательщик обязан считать авансовый платеж и перечислять его сумму по итогам каждого отчетного периода. Кроме того, есть вероятность, что расходов в конце года не будет. Чем это грозит? Мы уже отмечали, что получение убытка и выход на уплату минимального налога – повод налоговой проверки.

Если такая проверка вас настигнет, то налоговики вправе запросить как КУДИР, так и первичку. В итоге за неуплату сумм по авансам вам грозит начисление пеней.

Оплата налога по УСН с убытком по году

Закончим нашу таблицу для условного предприятия – продолжим ее до конца года и предположим, что этот финансовый период закончился для плательщика УСН по ставке 15% с общим убытком.

| Период | Доходы (руб.) | Затраты (руб.) | % | Налог (руб.) | Аванс (руб.) |

| 3 мес. | 100 000 | 80 000 | 15 | 3 000 | 3 000 |

| 6 мес. | 140 000 | 150 000 | 15 | ||

| 9 мес. | 250 000 | 240 000 | 15 | 1 500 | |

| Год. | 370 000 | 390 000 | 15 | 700 |

Из таблицы видно, что, несмотря в целом на убыточный год и работу по УСН с налоговой ставкой в 15%, бухгалтерии все равно придется доплатить налоговой 700 рублей. Откуда взялась эта сумма, и надо ли платить ее авансом?

На первый вопрос ответ определяется следующим образом. Поскольку за год образовался убыток, предприятие обязано заплатить минимальную ставку в 1% только от суммы дохода, которая в данном случае равна 370 000 × 1% = 3 700 руб.

Но в связи с тем, что 3 000 руб. из них уже были перечислены авансом по итогам 1-го квартала, бухгалтерии осталось перевести лишь разницу: 3 700 – 3 000 = 700 руб.

Сроки уплаты минимального налога при УСН

Налог необходимо выплачивать 4 раза в год: делается три авансовых платежа и один годовой. При этом отчетным периодом для является:

- квартал;

- полугодие;

- девять месяцев календарного года;

- год.

В текущем году установлен следующий срок уплаты минимального налога:

- за I квартал 2021 года — 25 апреля 2021 года;

- за полугодие 2021 года — 25 июля 2021 года;

- за девять месяцев 2021 года — 25 октября 2021 года.

За 2021 год налог по УСН необходимо заплатить в следующем году:

- ИП — до 30 апреля 2021 года;

- организациям — до 31 марта 2021 года.

Платить ли налог, если расходы превышают доходы при УСН?

Налогооблагаемая база при этом варианте упрощёнки определяется, как разница между доходами и расходами. В этом основное отличие от УСН «Доходы», при котором затраты не влияют на сумму налога.

Базовая налоговая ставка УСН «Доходы минус расходы — 15 %. Поэтому этот вариант часто называют просто «УСН 15 %». Однако региональные власти имеют право снизить ставку по этому виду упрощёнки до 5 %, а в Крыму и Севастополе — до 3 %.

Налоговую ставку, которая сейчас действует в вашем регионе, можно узнать в конце страницы об УСН на сайте ФНС.

Если сравнивать УСН «Доходы» и УСН «Доходы минус расходы», то у первой ниже ставка налога, а у другой больше способов уменьшить налоговую базу. В общем случае, без учета льгот и вычетов, вариант «Доходы минус расходы» будет выгоден, если затраты превышают 60 % от выручки.

Пример. Выручка компании за год — 100 млн рублей, затраты — 60 млн рублей. При варианте «Доходы» сумма налога составит:

УСН1 = 100 × 6 % = 6 млн рублей.

При использовании объекта «Доходы минус расходы»:

УСН2 = (100 – 60) × 15 % = 40 × 15 % = 6 млн рублей.

На практике расчет для каждого бизнеса нужно проводить индивидуально, с учетом региональных ставок налога и структуры затрат.

Учет налогов при УСН «Доходы минус расходы» отличается от общей системы. Бизнес на упрощёнке освобожден от:

- Налога на прибыль (для ООО на «УСН 15 %») или НДФЛ (для ИП).

- Налога на имущество, за исключением объектов, которые облагаются по кадастровой стоимости.

- НДС, кроме импорта и исполнения обязанностей налогового агента.

Другие налоги упрощенцы платят на общих основаниях, если у них есть облагаемая база. Например, владельцы земельных участков платят налог на землю, а собственники транспортных средств — транспортный налог.

Льготами по страховым взносам в 2020 году могут пользоваться только некоммерческие и благотворительные организации на УСН. Они освобождены от взносов в ФСС и ФФОМС.

Все остальные упрощенцы должны платить обязательные страховые платежи на общих основаниях.

Налоговый период при УСН — календарный год. Организации должны рассчитаться с бюджетом до 31 марта следующего года. Упрощёнка для ИП «Доходы минус расходы» предусматривает уплату налога до 30 апреля.

Но, кроме окончательного расчета, все бизнесмены должны в течение года ежеквартально перечислять авансовые платежи. Сроки для их уплаты — 25 число следующего за отчетным периодом месяца.

Расчет аванса за каждый период проводится так же, как суммы за год в целом. Следует разницу между выручкой и затратами умножить на ставку налога. Разница определяется нарастающим итогом с начала года. Если речь идет об авансе за 6, 9 месяцев или годовой сумме, то нужно вычесть ранее перечисленные авансы.

Минимальный налог в течение года не уплачивается. Если по итогам промежуточного периода сумма к уплате получится меньше 1% от выручки, то ее и следует перечислить. Если же за отчетный период получен убыток, то аванс платить не нужно.

Пример. Доходы и расходы бизнесмена за 2019 год по кварталам приведены в таблице. Для расчета будем использовать стандартную ставку 15 %.

Источник: delovoybezdelnik.ru

Регистрация убытков прошлых лет при использовании упрощенной системы налогообложения (УСН)

Организациям, применяющим УСН с объектом обложения «доходы минус расходы», необходимо при расчете налога учитывать определенные нюансы. Возникают они в том случае, если по итогам налогового периода приходится констатировать убытки. В такой ситуации исчисляется минимальный налог, составляющий один процент от доходов. Можно ли учесть сумму данного налога в расходах в следующем налоговом периоде, а также как поступить с суммой убытка, чтобы при заполнении декларации в 1С: Бухгалтерии 8 он был отражен верно?

Итак, в соответствии с п. 6 ст. 346.18 НК РФ, минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога. При этом налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее.

Сам порядок переноса убытков регламентируется п. 7 ст. 346.18 НК РФ, в которой говорится, что налогоплательщик, использующий в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить исчисленную по итогам налогового периода налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял упрощенную систему налогообложения и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Налогоплательщик вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Если налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

При этом нужно помнить, что убыток, полученный налогоплательщиком при применении иных режимов налогообложения, не принимается при переходе на упрощенную систему налогообложения.

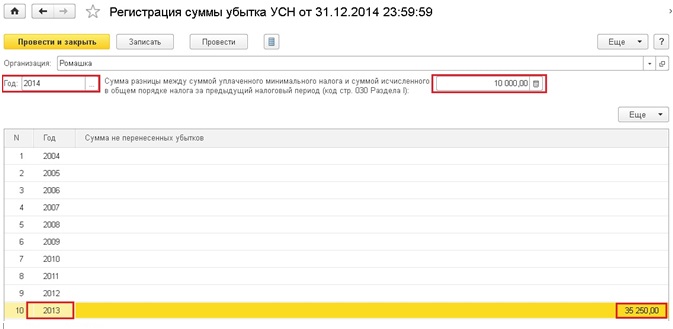

Для того, чтобы отразить в программе 1С: Бухгалтерия предприятия 8 (редакция 3.0) сумму минимального налога, которая может быть учтена в расходах (или разницу между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке), а также сумму убытков, которые могут быть перенесены, необходимо открыть вкладку «Операции» и выбрать пункт «Регистрация суммы убытка УСН».

Создаем новый документ, выбираем организацию и указываем год за который мы будем формировать отчетность (учитываются убытки, образовавшиеся до этого года). В поле, расположенном рядом с годом, проставляем сумму налога, которая может быть учтена в расходах (минимальный налог или разница). А в таблице заполняем суммы не перенесенных ранее убытков в разрезе лет их возникновения.

После проведения документа указанные суммы автоматически попадут в соответствующие графы декларации по УСН.

Если у Вас остались вопросы, то Вы можете их задать в комментариях к статье.

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai