ИП, которые применяют упрощенную систему налогообложения, освобождены от уплаты альтернативных налогов, в частности от НДФЛ с доходов, который они должны были бы перечислять в бюджет в случае работы на ОСН. Следовательно, и обязанности отчитываться по форме 3-НДФЛ для ИП на УСН не установлено. Но иногда исключения все же случаются.

Сдает ли ИП 3-НДФЛ на УСН?

Впрочем, утверждение, что данную форму общережимной отчетности сдает именно предприниматель-упрощенец, в большинстве случаев не совсем верно. Данная обязанность относится все же скорее к физлицу. Проще говоря, ИП на УСН сдает 3-НДФЛ в случае, если у него были доходы, не относящиеся к деятельности и являющиеся по своей сути доходами физлица.

Как и обычные физлица, предприниматель не будет подавать данный отчет, если параллельно с собственным бизнесом он работает по трудовому договору у стороннего нанимателя. В этом случае отчитается за него работодатель, выступающий налоговым агентом, т.е. удерживающий и перечисляющий за физлицо налог в бюджет.

Новая декларация УСН 6% для ИП за 2021 (подать до 04.05.2022): пошаговая инструкция по заполнению.

Но по некоторым выплатам обязанности налогового агента у источника дохода не возникает. Яркий тому пример – продажа имущества от имени физлица: в этом случае последнее само обязано отчитаться по НДФЛ и заплатить налог. Обязанность самостоятельно рассчитаться по НДФЛ возникает и в случае получения физлицом материальной выгоды от экономии на процентах при получении беспроцентного либо с низким процентом займа.

Подать декларацию по форме 3-НДФЛ придется и в случае, если физлицо планирует получение вычетов: имущественных, например, при покупке квартиры, или социальных, на оплату медицинских услуг или обучения. Однако в подобных случаях, чтобы воспользоваться правом на вычет у ИП также должны быть доходы, облагаемые НДФЛ, поскольку возможность получить возврат налога от государства предполагает наличие соответствующей налоговой базы в отчетном периоде, и к УСН данный порядок не относится.

Сроки подачи отчета и уплаты налога

Рассчитаться, в случае получения дохода, подпадающего под уплату НДФЛ, физлицо должно в срок до 15 июля следующего года (п. 6 ст. 227 НК РФ). В 2016 году оплатить НДФЛ надо было 15 июля за 2015 год. Отчитаться по форме 3-НДФЛ, т.е. подать декларацию в налоговую, требуется до 30 апреля года, следующего за отчетным.

Впрочем срок подачи отчета не установлен, если речь идет не об обязанности, а о праве, например на получение того же налогового вычета. В подобных ситуациях подать декларацию можно и после 30 апреля, главное не пропустить общий трехлетний срок исковой давности.

Потеря права на УСН

Совсем другая история в случае, если ИП теряет право на применение УСН. В подобной ситуации он становится плательщиком общережимных налогов, начиная с начала того квартала, в котором произошло нарушение одного из условий работы на упрощенке. В этом случае в течение 15 дней ИП обязан сообщить в ИФНС о своем вынужденном переходе на ОСНО (п. 5 ст. 346.13 НК РФ).

По окончании того же квартала ИП подают в инспекцию декларацию по УСН, в которой отражаются доходы и расходы за период применения упрощенки – с начала года до окончания того квартала, после которого право на УСН было потеряно.

С точки зрения же уплаты НДФЛ бизнесмены, слетевшие с упрощенки, приравниваются к вновь созданным. В течение 5 дней по окончании месяца, в котором они получают свой первый общережимный доход, такие предприниматели обязаны подать в ИФНС декларацию по форме 4-НДФЛ. Это своего рода прогнозный отчет, на основании которого ИФНС определит суммы авансовых платежей по НДФЛ, которые предприниматель должен будет оплачивать до конца текущего года. Сроки их перечисления согласно пункту 9 статьи 227 Налогового кодекса: в размере половины годовой суммы авансовых платежей не позднее 15 июля – за январь-июнь, в размере ¼ до 15 октября – за июль-сентябрь, и также в размере 1-4 за октябрь-декабрь – до 15 января следующего. Если переход на ОСН для ИП произошел в середине года, это будет учтено по сроку, то есть аванса за определенный отчетный период, который относился еще к УСН, не будет.

Далее сумму налога за год ИП должен оплатить в общем порядке не позднее 15 июля года, следующего за истекшим налоговым периодом. И так же уже по итогам налогового периода в срок до 30 апреля года, следующего за отчетным, ИП обязан подать в ИФНС декларацию по форме 3-НДФЛ. В ней будут указаны реальные доходы, полученные им с начала квартала, в котором он перешел на ОСНО.

В общем и целом ИП на УСН сдает 3-НДФЛ либо в случаях, которые не относятся к его деятельности, либо в случае потери права на применение спецрежима. В остальных случаях такой обязанности у него нет.

Многие предприниматели в качестве специального режима выбирают упрощенную систему налогообложения (УСН). Как известно, она освобождает налогоплательщиков от уплаты подоходного налога с прибыли от ведения своей деятельности. Следовательно, на них не распространяется обязательство по сдаче декларации 3-НДФЛ, но существует ряд исключений, когда ИП на УСН сдает 3-НДФЛ. Об этом и пойдет речь в нашей статье.

3-НДФЛ для ИП на упрощенке

Как уже отмечалось выше, существует ряд обстоятельств, когда сдать декларацию по форме 3-НДФЛ для упрощенца становится обязательным. Это такие ситуации:

- Поступления индивидуального предпринимателя подходят под вид доходов, облагаемых именно НДФЛ. Например, материальная выгода от получения беспроцентного, либо под малый процент кредита от организации. Но при соблюдении требования, что никаких иных денежных поступлений от этой компании ИП не получает. Доход облагается НДФЛ для ИП на УСН, соответственно обязательно сдается 3-НДФЛ.

- В течение налогового года индивидуальный предприниматель, применяющий специальный режим утратил на него право. ИП автоматически переходит на общую систему налогообложения, а, следовательно, на него возлагается обязанность по сдаче декларации.

- Реализация имущества. Как и обычное физическое лицо ИП обязан задекларировать свой доход от реализации недвижимости. То есть на вопрос сдает ли ИП 3-НДФЛ на УСН в этом случае, ответ утвердительный – да. В данном вопросе ИП выступает, как физлицо – налогоплательщик. Представив в фискальный орган 3-НДФЛ, он может претендовать на получение имущественно вычета, например, при покупке недвижимости, социального вычета или получения денежной суммы (возврата налога).

Говоря иными словами, сдача 3-НДФЛ для ИП на УСН является обязательной, когда полученный доход не относится к его предпринимательской деятельности, а по сути, является доходом физического лица.

Отметим, что предприниматель не обязан сдавать декларацию, когда он работает по трудовому договору (как обычный гражданин). За него это сделает работодатель, в обязанности которого входит исчисление, удержание и уплата НДФЛ из заработка своих наемных работников, коим выступает ИП.

Уплата НДФЛ ИП, как налоговым агентом

Кроме вышеперечисленных ситуаций обязанность исчисления и уплаты НДФЛ при УСН 2017 году возлагается на ИП, когда он выступает налоговым агентом, то есть имеет наемных работников. В этом случае индивидуальный предприниматель самостоятельно удерживает с выплаченных сотрудникам доходов подоходный налог, и перечисляет его в Казну. При этом в фискальный орган налоговый агент обязан направить заполненную справку 2-НДФЛ и 6-НДФЛ. Соответственно вопрос платит ли ИП подоходный налог при УСН, отпадает сам собой. Да платит, но с доходов своих наемных сотрудников.

Срок сдачи 3-НДФЛ и срок уплаты подоходного налога

Отчитаться в поступлениях, которые попадают под обложение НДФЛ, физлицо, коим в данный момент является ИП, должно в установленный законом срок. Это 30 апреля следующего года. То есть о поступлениях 2016 года ИП обязан сообщить фискальному органу в виде 3-НДФЛ до 30 апреля 2017 года.

Что касается уплаты в Казну подоходного налога, который начислен на доход физлица за 2016 год, то этот срок не может быть позже 15 апреля 2017 года.

Если декларация подается с целью получения имущественного или социального вычета, то эти даты не уместны. Заполнить и представить в налоговую инспекцию 3-НДФЛ можно в течение трех лет с момента возникновения права на налоговый вычет.

Причины отчитываться по подоходному налогу

На практике далеко не всегда ИП освобожден от сдачи этой налоговой декларации. Подавать отчетность по форме 3-НДФЛ в налоговую инспекцию нужно в следующих случаях.

- Если доход предпринимателя облагается только этим видом налога.

ПРИМЕР

Коммерсант сотрудничает с другой организацией. Он использовал деньги, одолженные у нее на время под 0%. Никаких других средств ИП от этой компании не получает (за поставку, транспортировку товаров, предоставление услуг). В таком случае имеет место быть материальная выгода в виде экономии за счет беспроцентного займа. Облагается она только подоходным налогом.

Причем, одалживающая деньги организация выступать налоговым агентом не может. Следовательно, сдача 3-НДФЛ для ИП на УСН в этой ситуации – обязательная процедура. Она ложится на плечи самого бизнесмена.

- ИП больше не может применять УСН в связи с утратой такого права. Причина значения не имеет (превышение лимитов по доходам, списочной численности персонала, остаточной стоимости ОС, открытие филиала).

Бизнесмен автоматически становится плательщиком НДФЛ, так как переходит с УСН на ОСНО. На этом налоговом режиме сдача декларации 3-НДФЛ в налоговую инспекцию становится уже обязанностью предпринимателя, вне зависимости от его деятельности.

Уплата подоходного налога как налоговым агентом

Кроме вышеуказанных случаев, ИП обязан выплачивать НДФЛ и составлять соответствующую декларацию будучи налоговым агентом. Такое обязательство возникает вследствие выплат бизнесменом доходов физическим лицам.

Касается это, например, заработной платы его персонала, которая облагается подоходным налогом. Тогда сам предприниматель удерживает из причитающихся подчиненным сумм 13% и направляет их в бюджет вместе с соответствующей отчетностью (2-НДФЛ и 6-НДФЛ).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: nalog-plati.ru

Налоговый вычет при покупке квартиры ИП

Налоговый вычет — это льгота, которая уменьшает налогооблагаемую базу физических лиц и, как следствие, снижает сумму налога к уплате. Рассмотрим, как получить налоговый вычет при покупке квартиры ИП в 2023 году, чему равны суммы возвратов и какие нужны документы.

Кто имеет право на налоговый вычет

На возмещение при покупке жилой недвижимости имеют право налоговые резиденты РФ, которые уплачивают подоходный налог по ставке 13% или 15%. Резидентами считаются лица, проживающие на территории России не менее 183 дней в течение 12 месяцев, идущих подряд.

Индивидуальные предприниматели тоже могут быть резидентами РФ и оплачивать 13% с дохода в бюджет государства, если используют общий режим налогообложения. В этом случае ИП может вернуть 13 процентов от покупки квартиры.

Фото: Суммы к возврату для предпринимателя

В каких случаях ИП имеет право на вычет

Для ИП возврат подоходного налога возможен, если он:

- Работает на общем режиме, то есть уплачивает со своих доходов 13% или 15% НДФЛ в казну государства;

- Помимо предпринимательской деятельности имеет другие источники дохода, исключая дивиденды, с которых платит 13% налога. Например, при работе по трудовому договору, сдаче имущества в аренду, продаже имущества и т.п.

ИП, работающие на спецрежимах налогообложения и не имеющие сторонних доходов, налогооблагаемых по ставке 13% или 15%, не могут претендовать на имущественный вычет за покупку жилой недвижимости.

Важно! Для ИП возмещение НДФЛ при покупке квартиры возможно, если предприниматель работает на общем режиме либо имеет другой налогооблагаемый доход. Применение упрощенной системы налогообложения и других спецрежимов не дают права на возврат НДФЛ.

Размер налогового вычета

При покупке жилья разрешается оформить основной имущественный вычет в пределах лимита (пп. 3 п. 1 ст. 220 НК РФ) и вернуть налог за уплаченные банку проценты по ипотечному кредиту (пп. 4 п. 1 ст. 220 НК РФ).

Основной — при покупке

На проценты по ипотеке

Максимальный налоговый вычет

2 000 000 рублей

3 000 000 рублей*

Сумма к возврату

260 000 рублей (13% * 2 000 000)

390 000 рублей (13% * 3 000 000)

*До 1 января 2014 года максимальный размер налоговой льготы за фактически уплаченные проценты по ипотеке не имел верхнего предела. Для такого жилья расчет НДФЛ осуществляется по старым правилам — на всю сумму процентов.

Размер основного вычета

Налоговый вычет ИП за квартиру имеет те же объемы, что и для физлиц. Максимальный размер имущественной льготы — 2 млн рублей (пп. 1 п. 3 ст 220 НК РФ). От указанной суммы возможно вернуть 13%, это 260 тыс. рублей. Даже если стоимость купленной недвижимости выше, расчет производится от предоставленного лимита.

ИП Иванов работает на упрощенном режиме налогообложения. Кроме этого, он официально трудоустроен и платит 13% НДФЛ с зарплаты. Иванов купил жилплощадь за 2,4 млн рублей и оформил налоговый возврат. Несмотря на то, что квартира стоит 2,4 млн, на счет Иванова поступит 13% от лимита — 260 тыс. рублей (13% * 2 000 000).

В том случае, если стоимость квартиры ниже лимита, сумма к возврату будет рассчитана от фактических расходов на покупку жилья.

ИП Петров купил жилье за 1,2 млн. Он работает по ОСНО, то есть платит с дохода 13% налогов. Его жилье стоит меньше льготы, поэтому он может вернуть подоходный налог в пределах расходов и получить 156 тыс. рублей (1 200 000 * 13%).

При покупке в ипотеку

Помимо основной имущественной льготы разрешается оформить вычет по фактически уплаченным банковским процентам в размере 3 млн рублей. Тогда получится дополнительно заявить к возврату 390 тыс. рублей (п. 4 ст. 220 НК РФ).

ИП Сидоров работает на ОСНО. Он купил квартиру в ипотеку за 4,7 млн рублей, а процентов по ипотеке заплатил 256 тыс. рублей. Сидоров воспользовался основной налоговой льготой и заявил на возврат 260 тыс. рублей, а также вернул 33 280 рублей за уплаченные проценты (256 000 * 13%).

Рассчитайте свою сумму Калькулятор всех налоговых вычетов

За какое жилье ИП может получить налоговый вычет

При соблюдении описанных выше условий ИП имеет право вернуть налоговый вычет за любую жилую недвижимость: квартиру, комнату, долю, дом, земельный участок и прочее.

В декларацию при покупке квартиры в новостройке можно дополнительно включить расходы на отделку. Главное условие — в договоре с застройщиком должно быть написано, что квартира куплена без отделки.

Если квартира приобретается ИП на вторичном рынке, разрешено заявить только расходы на саму покупку жилья.

Ведущий специалист по налогообложению

Если у ИП нет доходов, облагаемых по ставке 13%, он не имеет права на вычет по НДФЛ. При этом возврат получится оформить позже, когда появятся такие доходы. Чтобы определить право на вычет, обратитесь к нашим экспертам. Мы проанализируем ваши доходы, в течение 2 дней составим декларацию 3-НДФЛ и самостоятельно отправим документы в ИФНС.

Оформим налоговый вычет за вас

Стандартный

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Максимальный

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Оптимальный

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Показать все

Как получить вычет за покупку квартиры

Для ИП возврат НДФЛ при покупке квартиры доступен через ФНС. Если предприниматель параллельно официально трудоустроен, то льготу можно оформить через работодателя.

Фото: Какие документы потребуются ИП для предъявления в ФНС

Возврат налога через ФНС

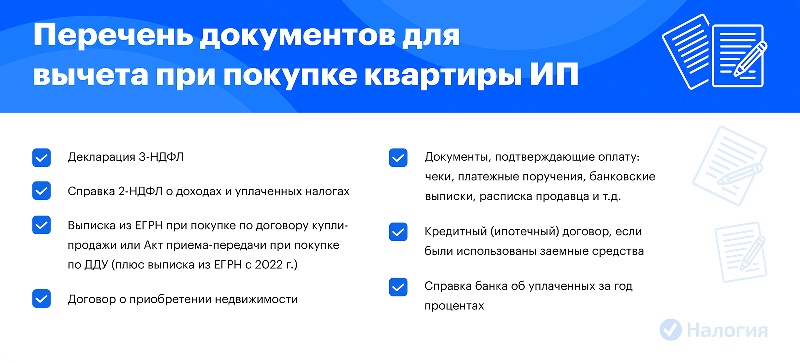

ИП для обращения в инспекцию понадобятся:

- Договор на покупку жилья;

- Выписка из ЕГРН или акт приема-передачи при покупке по ДДУ;

- Документы, подтверждающие приобретение квартиры: чеки, платежные квитанции и т.п.

- Справка с работы 2-НДФЛ;

- Декларация 3-НДФЛ.

Если ИП приобрел жилье в ипотеку, необходимо предоставить:

- ипотечный договор;

- справку банка об уплаченных процентах.

Камеральная проверка обычно длится три месяца. Затем в течение 10 дней выносится решение о выплате, и еще месяц потребуется на перечисление средств на счет. Результат проверки можно увидеть в Личном кабинете налогоплательщика на официальном сайте ФНС.

Образец заявления

Перечень необходимых документов для оформления налогового вычета при покупке жилья

Возврат через работодателя

Налоговый вычет для ИП при покупке квартиры через работодателя доступен, если предприниматель официально трудоустроен и уплачивает 13% НДФЛ как физическое лицо.

Возврат налога через работодателя можно оформить в том же году, когда получено право на льготу. В ЛК на сайте ФНС требуется заполнить специальную форму и приложить документы. В течение 30 дней инспектор проверит бумаги и вынесет решение о предоставлении вычета. Будет составлено уведомление, которое налоговая служба самостоятельно направит работодателю.

После этого бухгалтерия предприятия приостановит удержание НДФЛ из зарплаты сотрудника и вернет налоги, уплаченные с начала года. Так будет происходить до конца календарного года или пока не исчерпается вся сумма возврата — в зависимости от того, что наступит раньше.

Частые вопросы

Как ИП получить вычет за квартиру?

Если вы со своих доходов не платите налог по ставке 13%, то у вас нет права на имущественную льготу. Однако вы сможете оформить возврат позже, когда такие доходы появятся.

Я ИП и оформлен в компании. Могу ли я вернуть налог при покупке квартиры?

Да, если вы официально трудоустроены и ваш работодатель отчисляет с вашей зарплаты 13% в бюджет государства. В этом случае вы имеете право применить имущественный вычет при покупке квартиры и вернуть налоги.

Почему ИП все же не может получить налоговый вычет?

Право на льготу имеют только плательщики НДФЛ по ставке 13% или 15%. ИП на спецрежимах и не имеющие других доходов, с которых платят налог по ставке 13% или 15%, не имеют права на возврат.

Заключение эксперта

Налоговый вычет за квартиру для ИП за 2022 год или более ранние годы доступен, если предприниматель работает на общем режиме налогообложения или у него имеются другие доходы, которые облагаются по ставке 13% или 15%. Суммы возвратов для ИП и физлиц ничем не отличаются, остальные условия для них полностью идентичны.

Публикуем только проверенную информацию

Источник: www.nalogia.ru

Подлежит ли налогообложению сдача в аренду нежилого помещения физическим лицом по договору: ставки НДФЛ и нюансы

Нормы налогового законодательства довольно обширны, содержат в себе большое количество особенностей, исключений и нюансов. Зачастую обычному гражданину нелегко разобраться в многочисленных законах и статьях. Поэтому не всегда понятно, с каких сумм и доходов следует платить налог.

Информация, представленная ниже, направлена на то, чтобы любой смог разобраться с тем, нужно ли уплачивать налог при передаче в аренду нежилого помещения, если надо, то какой вид налога, в каких размерах, в какие сроки, когда следует подавать налоговую отчётность, и многое другое.

Какие налоги платит физлицо, если сдает недвижимость?

Предоставляя нежилое помещение в аренду другому лицу, у физического лица – собственника возникает доход, с которого согласно действующему налоговому законодательству должен быть уплачен налог.

Арендодатель может выступать как в качестве индивидуального предпринимателя, так и обычного гражданина. Соответственно, вид налогового платежа, который необходимо уплатить в казну государства, зависит от того, какой статус имеет физическое лицо:

- для граждан, не являющихся ИП – налог на доходы физических лиц (НДФЛ);

- для ИП – платёж, предусмотренный либо патентной, либо упрощённой системой налогообложения.

Выбор налоговой системы индивидуальным предпринимателем производится самостоятельно до наступления финансового года. Не всегда существует необходимость регистрироваться в качестве ИП для осуществления такого вида деятельности, как предоставление во временное пользование нежилого недвижимого имущества. Чёткие правила прямо не оговорены в законодательстве, однако можно сделать однозначный вывод о том, что это зависит от обстоятельств и преследуемых арендодателем целей.

Например, если физическое лицо получило нежилое помещение в наследство и временно не имеет возможности его использовать, то можно сдавать его в аренду без образования ИП и уплачивать НДФЛ. Если же главной целью аренды признаётся извлечение прибыли, то, во избежание дальнейших проблем с налоговым органом, целесообразно образовать ИП и платить налоги по выбранной налоговой системе.

Ставки

Любой субъект налогообложения должен платить налоги с полученных доходов. Исключением являются доходы, которые законодательно освобождены от налогообложения.

Физическое лицо, заключая договор аренды с арендатором, обязуется предоставить в его пользование имущество, а последний в свою очередь обязуется уплатить за это определённую денежную сумму.

Полученная за оказанную услугу денежная сумма представляет собой доход, который облагается налогом. При этом налоговая база и ставки отличаются в зависимости от статуса физического лица:

- для физического лица – 13% от фактического годового дохода (30% для нерезидентов);

- для ИП на патентной системе налогообложения – 6% от потенциально возможного годового дохода от сдачи нежилого помещения в аренду (размер дохода устанавливается законами субъектов РФ);

- для ИП на упрощённой налоговой системе с объектом налогообложения в виде доходов – 6% от фактического объёма дохода;

- для ИП на упрощённой системе с объектом в виде доходов за минусом расходов – 15% от разницы (прибыли).

Размеры потенциально возможного дохода для применения патентной системы устанавливаются законами субъектов РФ. Так, Законом г. Москвы от 31 октября 2012 года № 53 для данного вида деятельности установлены дифференцированные размеры доходов в зависимости от площади помещений и места их нахождения (от 700 тыс. руб. до 10 000 тыс. руб. в год).

Законами субъектов РФ могут быть установлены пониженные ставки по упрощённой системе налогообложения.

Налоговый вычет

Согласно подпункту 2 статьи 221 Налогового кодекса РФ плательщик НДФЛ имеет право на уменьшение налогооблагаемого дохода, полученного от оказания услуг по гражданско-правовому договору, на сумму профессионального вычета. Сумма вычета определяется в размере понесённых расходов, связанных с извлечением доходов.

Случай с предоставлением нежилого помещения в аренду подпадает под действие данной нормы в той части, что отношения арендодателя и арендатора действительно должны быть закреплены договором ГПХ. Далее необходимо определиться с тем, какие расходы, связанные с передаваемым имуществом, может нести арендодатель. Это, например, оплата коммунальных платежей, ремонт помещения и т.п.

- Скачать бланк договора аренды нежилого помещения с физическим лицом — плательщиком НДФЛ

- Скачать образец договора аренды нежилого помещения с физическим лицом — плательщиком НДФЛ

Отсюда следует вывод, что таким видом вычета арендодатель не может воспользоваться, что подтверждается Письмами Минфина и ФНС. Правомерность использования профессионального вычета не зависит от того, включены ли коммунальные платежи в арендную плату. В любом случае налогооблагаемый доход на их сумму уменьшать нельзя.

Вместе с тем физическое лицо имеет право на использование других льгот, не связанных с деятельностью по предоставлению во временное пользование нежилого помещения.

Стандартные налоговые вычеты, предусмотренные статьёй 218 НК РФ:

- в размере 3 000 руб. для отдельных категорий граждан (ликвидаторы аварии ЧАЭС, лица, перенесшие лучевую болезнь и др.);

- в размере 500 руб. в отношении Героев СССР, РФ, участников Великой Отечественной войны и др.;

- в размере 1 400 и более для плательщиков, имеющих детей.

Такие преференции обычно предоставляются физическим лицам по месту работы. Они учитываются ежемесячно при удержании налоговым агентом НДФЛ с заработной платы.

Однако если доходы от сдачи в аренду нежилого помещения являются единственными, и налогоплательщик не пользовался стандартными вычетами в течение налогового периода, то он может их получить при подаче декларации по окончании года.

При этом если арендатором является юридическое лицо, то оно как налоговый агент должно самостоятельно рассчитывать налоговые платежи и перечислять их в бюджет государства. В том числе на предприятии лежит обязанность предоставления физическому лицу налоговых вычетов.

Все виды вычетов могут быть использованы только резидентами РФ, являющимся таковыми в соответствии со статьёй 207 НК РФ и уплачивающими НДФЛ по ставке 13%.

Расчёт суммы

Рассмотрим на примерах, какой может быть сумма налога при сдаче в аренду гаража площадью 240 кв. м за 260 тыс. руб. в месяц в г. Москве.

- Для налоговых резидентов, не пользующихся налоговыми вычетами, годовая сумма НДФЛ равна: 260 000 * 13% * 12 месяцев = 405 600 руб.

- Для резидентов, использующих стандартные вычеты, например, на 1 ребёнка: (260 000 – 1 400) * 13% * 12 месяцев = 403 416 руб.

- Для нерезидентов РФ: 260 000 * 30% * 12 месяцев = 936 000.

- Для ИП на патентной системе налогообложения принимается в расчёт не фактический доход от сдачи имущества в аренду, а потенциально возможный. Исходя из данных примера и норм Закона г. Москвы от 31 октября 2012 года № 53, годовой доход равен 3 млн руб.: 3 000 000 * 6% = 180 000 руб.

- Для ИП на УСН: 260 000 * 6% * 12 месяцев = 187 200 руб.

Представленные расчёты показывают, что налоги индивидуального предпринимателя намного меньше, чем гражданина без образования ИП.

Надо помнить, что на плечи ИП также ложится необходимость уплаты страховых взносов, а также бремя сдачи налоговой отчётности.

Отчетность

Налоговая декларация предоставляется по окончании года до 30 апреля следующего года следующими категориями физических лиц:

- без образования ИП, которые сдают нежилое помещение во временное пользование другим физическим лицам;

- ИП на «упрощёнке».

При этом ИП на патентной системе освобождены от подачи декларации на основании статьи 346.52 НК РФ, а при сдаче нежилого помещения юридическому лицу необходимость сдачи отчётности лежит на нём как на налоговом агенте.

Заполнение декларации: пошаговая инструкция

Декларация по форме 3-НДФЛ заполняется следующим образом.

- На странице 001 необходимо указать:

- ИНН;

- ФИО;

- код налогоплательщика (760);

- номер телефона.

- Страница 002:

- фамилия;

- дата рождения;

- место рождения;

- сведения о документе, удостоверяющем личность;

- место жительства.

- Страница 003:

- сумма дохода;

- сумма налогового вычета;

- налоговая база;

- сумма налога.

- Страница 004: сумма налога, подлежащая уплате.

Порядок подачи в ФНС

Подать декларацию можно несколькими способами:

- отправить в электронном виде;

- прийти лично в налоговую инспекцию по месту жительства;

- отправить по почте с описью вложения;

- через уполномоченного представителя.

Сроки оплаты

Сроки уплаты налоговых платежей зависят от того, какой налог платит физическое лицо, кому сдаёт имущество в аренду, и является ли оно индивидуальным предпринимателем:

- физические лица, сдающие нежилое помещение другим физическим лицам – ежегодно в срок до 30 апреля следующего года;

- физические лица, сдающие имущество в аренду юридическим лицам или ИП – не позднее дня, следующего за днём фактической выплаты арендной платы (обычно ежемесячно);

- ИП на «упрощёнке» уплачивают ежеквартально авансовые платежи не позднее 25 числа первого месяца квартала/

Налог физическим лицом платится ежегодно не позднее 30 апреля следующего года.

Наказания за нарушения

Неуплата налога или частичная неуплата в следствии занижения налогооблагаемой базы влечёт за собой применение налоговых санкций.

Так, за совершение такового деяния предусмотрен штраф в размере 20% от неуплаченной суммы налога. Если налог не был перечислен умышленно, то штраф увеличивается до 40%.

При этом если обязанность по уплате НДФЛ лежит на организации или ИП как на налоговом агенте, то меры ответственности за неуплату налогов применяются по отношению к ним, а не к физическому лицу.

Таким образом, каждый гражданин при сдаче нежилого помещения в аренду должен платить налоги с полученных доходов, предоставлять налоговую отчётность, образовывать ИП при необходимости. В противном случае можно довести дело до получения штрафа, который может быть наложен не только за неуплату налоговых платежей, но и за непредоставление налоговой декларации, а также за фактическое занятие предпринимательской деятельностью без открытия ИП.

Это быстро и бесплатно !

Источник: svoe.guru