Кто такие самозанятые граждане? Что такое «налог на профессиональный доход»?

Налог на профессиональный доход — это новый специальный налоговый режим для самозанятых граждан, который можно применять с 2019 года. Действовать этот режим будет в экспериментальном порядке в течение 10 лет. Пока он вводится в четырех регионах России: Москве, Московской области, Калужской области и Республике Татарстан.

Налог на профессиональный доход — это не дополнительный налог, а новый специальный налоговый режим. На него можно перейти добровольно. У тех налогоплательщиков, которые не перейдут на этот налоговый режим, остается обязанность платить налоги с учетом других систем налогообложения, которые они применяют в обычном порядке.

Физические лица и индивидуальные предприниматели, которые перейдут на новый специальный налоговый режим — самозанятые граждане, смогут платить с доходов от самостоятельной деятельности только налог по льготной ставке — 4 или 6%. Это позволит легально вести бизнес и получать доход от подработок без рисков получить штраф за незаконную предпринимательскую деятельность.

Законом термин «самозанятые граждане» не определен. В широком смысле – это форма занятости, при которой гражданин получает доход от своей профессиональной деятельности, например, оказание услуг или работ, реализация произведенных им товаров, при осуществлении которых он не имеет работодателя и наемных работников. То есть, это те, кто зарабатывает деньги собственным трудом без наёмных сотрудников или получает доход от сдачи в аренду жилой недвижимости. К этой категории можно отнести, например, нянь, репетиторов, водителей или мастеров маникюра на дому.

Кому подходит новый режим — налог на профессиональный доход?

- Если вы ведёте деятельность в Москве, Московской и Калужской областях, Республике Татарстан

- Если вы Зарабатываете до 2,4 млн рублей в год, без учёта официальной зарплаты

- Если вы работаете без наёмных сотрудников или сдаёте жилье в аренду

Кратко про налог на профессиональный доход

- Налог рассчитывается и уплачивается раз в месяц

- Сдавать отчётность и подавать декларацию 3-НДФЛ не нужно

- До 2029 года не планируется увеличение ставки налога

- ставка 4% если вам платят физлица

- ставка 6% если вам платят юрлица или ИП

Как самозанятому вести своё дело после регистрации?

- Принимайте оплату от клиентов на карту или наличными.

- Формируйте и отправляйте чеки через мобильное приложение «Мой налог» или в приложении вашего банка, например, Сбербанк-Онлайн. В Сбербанк-Онлайн можно сделать так, что при платеже на карту от физлица чек сформируется сам.

- При работе с наличными — создайте чек через мобильное приложение «Мой налог» или в приложении вашего банка, например, Сбербанк-Онлайн и отправьте его клиенту.

- Оплатите счёт от налоговой Налоговая рассчитает сумму к оплате на основании чеков до 12 числа следующего месяца. Оплатить счёт надо до 25 числа.

Как зарегистрироваться самозанятым и стать плательщиком налога на профессиональный доход?

Чтобы использовать новый специальный налоговый режим, нужно пройти регистрацию и получить подтверждение. Без регистрации применение налогового режима и формирование чеков невозможно.

- Бесплатное мобильное приложение «Мой налог».

- Кабинет налогоплательщика «Налога на профессиональный доход» на сайте ФНС России.

- Через банки, например, Сбербанк-Онлайн.

Регистрация занимает несколько минут. Заполнять заявление на бумаге не нужно. При регистрации в приложении «Мой налог» понадобится только паспорт для сканирования и проверки, а также фотография, которую можно сделать прямо на камеру смартфона.

После регистрации вам предоставляется налоговый вычет — бонус в размере 10 000 рублей.

Как представляется и что такое налоговый вычет (бонус) для самозанятых налогоплательщиков?

После регистрации в качестве самозанятого вам предоставляется налоговый бонус в размере 10 000 рублей. С помощью бонуса налоговая ставка по доходу, полученному Вами от физических лиц, будет автоматически уменьшена с 4 % до 3%, по доходу, полученному от юридических лиц и ИП – с 6% до 4%.

Например, Ваш доход за месяц составил 10 000 рублей, и весь доход Вы получили от физических лиц, следовательно, Вам будет начислен налог в размере 400 рублей. Но с помощью бонуса Вам нужно будет заплатить только 300 рублей, т.к. 100 рублей автоматически будет списано из Вашего бонуса. При этом остаток бонуса будет уменьшен с 10000 рублей до 9900 рублей.

После того как бонус будет полностью Вами потрачен, налоговые ставки будут 4% и 6% соответственно. Потратить бонус можно только для уплаты налога. Повторно бонус не предоставляется. Остаток бонуса уменьшается автоматически, и Вы всегда можете его увидеть на главной странице или в настройках профиля мобильного приложения «Мой налог».

Кто не может применять специальный налоговый режим «Налог на профессиональный доход»?

Не могут применять специальный налоговый режим:

- лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

- лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

- лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

- лица, имеющие работников, с которыми они состоят в трудовых отношениях;

- лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, за исключением случаев ведения такой деятельности при условии применения налогоплательщиком-продавцом контрольно-кассовой техники при расчетах с заказчиками за указанные услуги в соответствии с действующим законодательством РФ о применении контрольно-кассовой техники;

- лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольно-кассовой техники при расчетах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники;

- лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев, предусмотренных частью 4 статьи 15 Федерального закона от 27.11.2018 №422-ФЗ;

- налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.

Можно ли одновременно быть самозанятым и официально трудоустроенным?

Вы можете совмещать основную работу с дополнительной профессиональной деятельностью. Например, работать в крупной компании и сдавать в аренду жилье. Важно учесть, что при этом работодатель будет оплачивать за вас НДФЛ 13% с дохода от работы по трудовому договору, а вы сами будете оплачивать налог на профессиональный доход или на доход от сдачи жилой недвижимости в аренду.

Что делать, если лимит на доход от профессиональной деятельности будет превышен?

Вы можете стать плательщиком налога на профессиональный доход, если ваша деятельность приносит вам не более 2,4 млн рублей в год. Отдельных ограничений по ежемесячному доходу нет.

Если лимит будет превышен, то доход сверх лимита для физлица будет облагаться налогом на доходы физических лиц по ставке 13%, а индивидуальный предприниматель будет вынужден перейти на другой налоговый режим или на общую систему налогообложения в течение 20 календарных дней.

Будут ли у самозанятых брать налоги с каждого поступления на банковскую карту?

В рамках действующего законодательства России у банков нет функции удерживать налоги с клиентов, совершающих банковские переводы. Если клиент банка зарегистрирован как самозанятый и подтвердил факт получения дохода, передав данные в ФНС и сформировав чек, то он получит налоговое уведомление за расчетный период с возможностью самостоятельно выбрать способ оплаты налога.

Относятся ли к самозанятым подрабатывающие пенсионеры?

Относятся в случае, если их деятельность подходит для использования налогового режима и не входит в число исключений.

Источник: www.3-ndfl.info

Налог на профессиональный доход для самозанятых граждан: обзор основных моментов

НПД вроде бы одна из самых простых форм отчетности по доходам. Однако он вызывает довольно много вопросов, которые требуют уточнения, о них и расскажем в нашей статье.

В настоящий момент на всей территории России действует экспериментальный налоговый режим «Налог на профессиональный доход» (НПД).Плательщики НПД также именуются «самозанятыми». Новый режим дает шанс проявить себя в бизнесе без тяжелой налоговой нагрузки. Предприниматели получат больше шансов устоять на ногах, не разориться в первый год работы, и проверить свои навыки. А в случае успеха уже перейти на другие налоговые режимы, будучи уверенным, что осилят настоящий бизнес.

Налог на профессиональный доход для самозанятых граждан: обзор основных моментов.

Налог на профессиональный доход для самозанятых: вспомним как все начиналось и какая статистика сейчас.

Инициатива укладывается в общую политику государства по сбору налогов. С одной стороны их не повышают (за исключением НДС), но с другой улучшают собираемость. ФНС была озабочена тем, что в России 82 миллиона трудоспособных граждан, но только 52 миллиона официально работают и платят взносы.

Логично предположить, что остальные устроены неофициально или оказывают услуги без уплаты налогов. И задача государства — вывести таких людей из серой зоны. Когда еще не было итогового текста законопроекта о самозанятых (НПД), о нем много говорили. В интернете распространялись слухи, а некоторые сознательно сеяли панику.

В результате вокруг закона появились многочисленные мифы о том, что государство глубже залезает в карман граждан и теперь даже родственнику нельзя перекинуть деньги на карту. Сразу же спишут налог. Но это не так. В законе четко прописано, что личные продажи и переводы не будут считаться профессиональной деятельностью. Поэтому нужно просто трезво взглянуть на ситуацию.

Другой аспект недовольства в том, что люди думают, что став самозанятыми они «засветятся». Потом налог резко поднимут, а работать в серую уже не получится. Конечно, налог поднять могут, но пока нет особых предпосылок к тому, что его взвинтят до небес. На ситуацию можно взглянуть позитивно. У миллионов людей появляется шанс стать легальными предпринимателями.

Просто работать и не бояться преследования налоговиков. И вуаля. На данный момент количество самозанятых в России достигло 3,5 млн человек, что в два раза больше, чем в начале 2021 года. Тогда НПД применяли около 1,6 млн человек. Всего с начала эксперимента самозанятые задекларировали 745 млрд рублей.

В бюджеты субъектов поступило 15 млрд рублей, в ФОМС — 8,7 млрд рублей. Эти деньги могут быть направлены на развитие экономики регионов. Чаще всего самозанятые работают в такси и курьерами, оказывают маркетинговые услуги и сдают квартиры в аренду.

Больше всего предпринимателей, применяющих НПД, зарегистрировано в Москве — 821 тыс., а меньше всего в Чукотском автономном округе — 348 человек (по данным ФНС). Подать уведомление об отказе от УСН,ПСН или ЕСХН через интернет. Подать бесплатно.

Закон по установлению специального налогового режима — Налог на профессиональный доход.

- продажа подакцизных товаров (алкоголь, бензин и пр.) и товаров, подлежащих обязательной маркировке;

- перепродажа любых товаров, кроме товаров собственного производства;

- муниципальная или государственная служба (кроме сдачи жилья в аренду);

- добыча и реализация полезных ископаемых;

- услуги по доставке (кроме случаев наличия ККТ и выдачи клиенту чека продавца);

- работа на основании агентских договоров, либо договоров комиссии, поручения.

Если вы планируете заниматься одним из вышеперечисленных видов деятельности, то в таком случае вы не можете быть самозанятым и уплачивать НПД.

Также налог на профессиональный доход не могут платить арбитражные управляющие, адвокаты, оценщики, частные нотариусы и медиаторы (п. 2 ст. 6 Закона от 27.11.2018 № 422-ФЗ).

Онлайн-бухгалтерия для самостоятельных предпринимателей, которые не разбираются в бухгалтерии. Начинающим ИП — год в подарок!

Постановка на учет и налоги самозанятых.

Платить НПД вправе лишь те физлица, чьи профессиональные доходы в текущем календарном году не превысили 2,4 млн. рублей. Ограничение действует и в том случае, если в начале года гражданин еще не был плательщиком данного налога, но уже имел профдоходы. В такой ситуации перейти на уплату НПД можно только при условии, что ранее полученные профессиональные доходы не превысили указанного значения.

Возврат к данному налоговому режиму возможен лишь в следующем году, когда отсчет профдоходов начнется с нуля, по Закону № 422-ФЗ величина дохода в 2,4 млн. рублей не может быть пересмотрена в сторону уменьшения вплоть до 31 декабря 2028 года.Соответственно, как только доходы плательщика НПД окажутся больше установленного лимита, право на уплату этого налога теряется.

- через мобильное приложение «Мой налог»,

- через веб-кабинет «Мой налог»,

- через уполномоченный банк.

Мобильное приложение «Мой налог» можно бесплатно скачать на сайте ФНС России и установить на смартфон, планшет или компьютер. Далее нужно отсканировать паспорт и сделать фото будущего плательщика НПД при помощи устройства, на котором установлен «Мой налог». Затем, используя данное приложение, следует пройти несложную процедуру регистрации. Дополнительно подавать заявление на бумаге с подписью самозанятого гражданина не надо.

Веб-кабинет «Мой налог» устанавливается на компьютере. Для регистрации в веб-кабинете надо указать ИНН и код доступа в личный кабинет налогоплательщика. Паспортные данные и фото будущего плательщика налога на профдоход в этом случае передавать не нужно.

Дополнительно подавать бумажное заявление о регистрации в качестве плательщика НПД не надо.Регистрация через банк происходит следующим образом. Самозанятый гражданин уполномочивает кредитную организацию на представление в налоговый орган заявления о постановке физлица на учет в качестве плательщика НПД. Банк, в свою очередь, подает в ИФНС заявление и подписывает его своей усиленной квалифицированной электронной подписью. Фото будущего плательщика НПД предъявлять не надо.

Если же все сведения в порядке и все условия соблюдены, то по закону ИФНС обязана направить плательщику налога на профдоход уведомление о постановке на учет. Уведомление должно поступить через приложение «Мой налог», либо через уполномоченный банк — в зависимости от того, каким способом было направлено заявление.

Мобильное приложение «Мой налог» позволяет не только зарегистрироваться с телефона. С его помощью можно легко сформировать и отправить клиенту чек, отслеживать начисление налогов, получать уведомления о сроках уплаты. Это приложение заменяет кассу и отчетность.

Как отправить чек? Для этого вам потребуется номер телефона или электронная почта покупателя. Нужно указать, какую сумму и за что вы получили, наименование товара или услуги (должно соответствовать реально оказанной услуге или проданному товару). После этого выбирается плательщик — физлицо или юрлицо (в этом случае потребуется ИНН).

На сумму в чеке автоматически начисляется налог. Как было сказано выше, если оказывать услуги физическим лицам, то ставка равняется 4%, при сотрудничестве с юридическими лицами — 6%.

- Физлица: от НДФЛ, в отношении доходов, являющихся объектом налогообложения налогом на профессиональный доход;

- ИП, применяющие специальный налоговый режим: от НДФЛ с доходов, которые облагаются налогом на профессиональный доход, от НДС (исключение: НДС, подлежащий уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией), от фиксированных страховых взносов (однако на других спецрежимах страховые взносы уплачиваются даже при отсутствии дохода).

Однако данное освобождение распространяется исключительно на профессиональные доходы. Если же человек одновременно получает и другие виды доходов (в том числе от работы по найму), то с них придется заплатить налоги и взносы в общем порядке.

Подписывайте документы с физлицами и самозанятыми удаленно. Для старта нужен только браузер и удаленная идентификация личности.

Если дохода в течение налогового периода нет, то нет и никаких обязательных или фиксированных платежей. При этом самозанятые участвуют в системе обязательного медицинского страхования, поэтому могут рассчитывать на бесплатную медицинскую помощь.

Далее дадим ответы на самые распространенные вопросы.

Налоговый вычет.

Налоговый вычет определяется следующим образом. Для доходов, полученных от физлиц, вычет составляет 1% от таких доходов. Для доходов, полученных от ИП и организаций, вычет составляет 2% от таких доходов. Суммарная величина вычета, рассчитанная нарастающим итогом с момента перехода на НПД, не может превышать 10 000 руб. за все время деятельности.

Что делать, если доходы превысили лимит?

В момент, когда ваш годовой лимит превышает 2 400 000 рублей, для вас отключается этот режим налогообложения, и на остаток дохода до конца года нужно будет подать декларацию как физическое лицо и заплатить 13%. Со следующего года можно будет снова подключиться к программе. Другой вариант — если вы ИП, который перешел на режим самозанятого, можно оперативно вернуться обратно на ваш прежний режим налогообложения (автоматически переход будет на основной режим, если у вас была упрощенка, ее придется выбрать принудительно, и сделать это нужно в течение 20 календарных дней после отмены НПД).

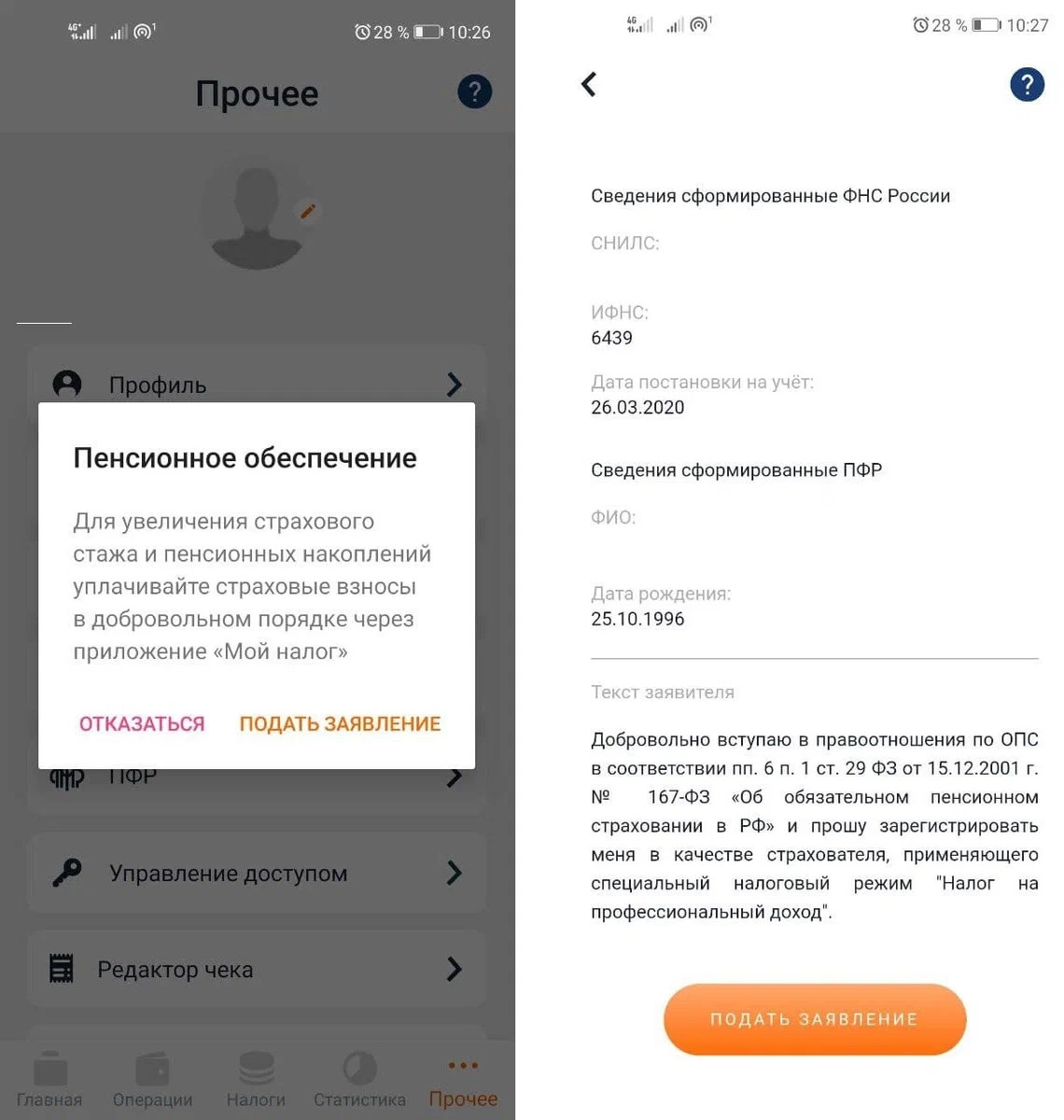

Считается ли стаж, который нужен для пенсии, если я работаю на себя как самозанятый?

В режиме НПД не предусмотрены никакие обязательные страховые платежи, поэтому пенсионный стаж не считается и баллы не начисляются. Но стаж можно «купить»: подать заявление в пенсионный фонд (вместе со справкой о регистрации НПД) и выплачивать страховые взносы. Это также можно сделать в мобильном приложении «Мой налог». Заплатить взносы необходимо до конца года. Если внесете меньшую сумму, то стаж будет начислен в пересчете на эту сумму.

Вот как это сделать в приложении «Мой налог»:

- Откройте экран «Прочее».

- Выберите раздел «ПФР».

- Нажмите «Подать заявление», затем — «Перейти».

- Снова нажать «Подать заявление».

Заявление формируется автоматически по информации, которая уже есть у налоговой

Когда заявление обработают и примут, в приложении появится раздел «Платежи ПФР». С помощью него вы сможете платить взносы в пенсионный фонд. Это работает как для самозанятых физлиц, так и для ИП с налогом на профессиональный доход.

Стаж начисляется пропорционально уплаченной сумме — заплатить можно от 1 рубля. Чтобы получить полный год страхового стажа, за 2021 год нужно уплатить 32 448 рублей, за 2022 — уже 34 445 рублей.

Заберём всю рутину, связанную с бухгалтерией, налогами и взносами. Вам останется только контролировать процесс и развивать бизнес.

Как добровольно платить взносы в ФСС, чтобы оформлять больничные и декрет?

Страховые взносы помогут получить социальные гарантии от государства, например, больничные или декретные выплаты. Но добровольно платить взносы в ФСС могут только самозанятые ИП: физическим лицам такая возможность недоступна.

Нужна ли мне онлайн-касса и обязательно ли отправлять чек контрагенту?

Касса не нужна — ее заменяет приложение «Мой налог» и выписанные в нем чеки. Отправлять заказчику их обязательно, по закону, но если вы этого не сделаете, то наказание за это не предусмотрено. Но, скорее всего, любое юридическое лицо вас попросит это сделать — для него это доказательство, что они работают с самозанятыми, и гарантия от уплаты лишних налогов.

Можно ли претендовать на ипотеку, работая в качестве самозанятого?

Формально, да. Справка о том, что вы находитесь на этом специальном режиме, — это официальный документ, который должны принимать банки. Однако решение всегда остается за ними.

Могут ли поменяться условия режима НПД?

В будущем могут, но только после 2029 года. До этого момента ничего не поменяется, все условия «заморожены» в законе.

Только ли граждане России могут пользоваться этим режимом и нужен ли ВНЖ?

Стать самозанятыми могут граждане России, Армении, Беларуси, Казахстана или Киргизии. При этом наличие ВНЖ и налоговое резидентство не играют никакой роли.

Можно ли получить налоговый возврат за обучение или лечение зубов, если я самозанятый?

НПД не предусматривает никаких возвратов налогов. Но если параллельно вы работаете на постоянной работе, где ваш наниматель платит за вас НДФЛ, или, например, вы продали квартиру, то с этого налога оформить возврат можно.

В каких закупках могут участвовать самозанятые.

В закупках по 223-ФЗ самозанятые могут участвовать с 1 апреля 2020 года на тех же условиях, что и субъекты малого и среднего предпринимательства (МСП).

Кроме того, Федеральный закон от 08.06.2020 № 169-ФЗ дал возможность принимать самозанятым участие в закупках по 44-ФЗ. Он распространяет на них те преимущества, которыми при закупках имеют субъекты малого предпринимательства (СМП), но здесь есть нюансы. Самозанятые должны находиться в реестре малого и среднего бизнеса.

Получайте уведомления о госзакупках для малого и среднего бизнеса. Настроить рассылку.

Какой эквайринг подходит самозанятым.

Торговый и мобильный эквайринг работает только при наличии расчётного счёта, поэтому он подходит самозанятым с зарегистрированным ИП, а для самозанятых физлиц недоступен.

Но есть интернет-эквайринг, который позволяет получать платежи через интернет — его могут подключить все самозанятые.

Физлица-самозанятые могут пользоваться эквайрингом и получать онлайн-платежи через специальные сервисы — «ЮКасса», Robokassa, PayMaster, Qiwi.

Это работает так: покупатель оплачивает товар или услугу через специальную платёжную форму на сайте, получает чек, а деньги поступают самозанятому на кошелёк.

- зарегистрируйте учётную запись;

- пройдите идентификацию, указав основные сведения о себе — ФИО, паспортные данные, ИНН, адрес, сведения о рождении;

- заполните данные своего сайта — название, URL, способ вывода средств.

Полный комплект для онлайн-ККТ: по цене кассы вы получите кассу, ОФД и товароучетную систему «Контур.Маркет». Отправить заявку.

Источник: spark.ru

Налог на профессиональный доход для самозанятых граждан

Самозанятый гражданин уплачивает 4% в отношении доходов, полученных от реализации товаров или услуг физлицам, и 6% — в отношении доходов, полученных от реализации товаров или услуг ИП (для использования при ведении предпринимательской деятельности) и юрлицам.

Не позднее 12-го числа месяца, следующего за истекшим налоговым периодом, налоговая высылает самозанятому через приложение «Мой налог» уведомление о сумме налога, который нужно уплатить. В уведомлении уже указаны необходимые для уплаты реквизиты. Уплата налога производится не позднее 25-го числа месяца, следующего за истекшим налоговым периодом по месту ведения деятельности. Налоговую декларацию представлять не нужно.

Если самозанятый не укладывается в установленный срок, налоговая служба не позднее 10 календарных дней со дня истечения срока уплаты налога направляет ему требования об уплате налога, а также информацию о мерах по взысканию налога.

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при применении разных ставок — как сумма, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз, с учетом уменьшения соответствующей суммы налога на сумму налогового вычета.

Если сумма налога, которую нужно уплатить по итогам налогового периода, не дотягивает до 100 руб., то эта сумма добавляется к сумме налога, подлежащей уплате по итогам следующего налогового периода.

Налогоплательщик может настроить процесс уплаты налога таким образом, чтобы необходимая сумма списывалась с банковского счета. Для этого в мобильном приложении нужно предоставить налоговому органу право на направление в банк соответствующих поручений.

Источник: zelenogradsk.com