Вступают в силу в 2023 году глобальные изменения налогового законодательства. В частности, существенно меняются правила исчисления страховых взносов. Поэтому модифицируется форма расчета страховых взносов. Также будет введен новый ежемесячный отчет по персональным данным физических лиц. В статье приведен порядок заполнения новых отчетов, а также правила их предоставления.

С первого января 2023 года плательщики страховых взносов будут сдавать в налоговую инспекцию новую отчетность по страховым взносам: расчет по страховым взносам по новой форме и персонифицированные сведения о физических лицах.

Новый расчет по страховым взносам введен в связи с изменением порядка расчета и уплаты страховых взносов. Так, с 2023 года произойдет объединение ПФР и ФСС в Социальный фонд России (СФР).

После изменений уплачивать взносы на пенсионное, медицинское и социальное страхование работодатели будут по единому тарифу без разбивки по фондам. Стандартный тариф без учета льгот составит 30 процентов. Полученную сумму ФНС самостоятельно распределит по видам страхования.

Расчет страховых взносов 2019 | Страховые взносы ИП без работников на УСН, ЕНВД, ПСН | Налоги ИП

Также с 2023 года будет действовать общая предельная база для начисления страховых взносов.

В 2022 году предельных базы две:

— по пенсионному страхованию – 1 565 000 рублей;

— по социальному страхованию – 1 032 000 рублей.

Если доход работника, исчисленный нарастающим итогом с начала года, превышает предельные базы, то пенсионные взносы начисляются по тарифу 10 процентов, социальные не начисляются, а для медицинских взносов предельная база не установлена.

С 2023 года единая база составит 1 917 000 рублей. Взносы с доходов в пределах этой суммы нужно будет считать по ставке 30 процентов, а с суммы свыше – по ставке 15,1 процента.

С учетом всех изменений ежеквартальный РСВ с 2023 года будет содержать обобщенную информацию о начисленных страховых взносах за расчетный (отчетный) период без разбивки по видам страхования.

Кроме того, с 2023 года работодателям необходимо представлять в налоговый орган новый ежемесячный РСВ – персонифицированные сведения о физических лицах. Этот отчет будет включать персональные данные физических лиц, а также сведения о суммах выплат в их пользу и иных вознаграждений.

Форма отчета по страховым взносам включает в себя титульный лист и четыре раздела.

На титульном листе появился новый реквизит ЕГРНИП, заполнять который должны только ИП и главы КФХ.

В разделе 1 «Сводные данные об обязательствах плательщиков страховых взносов» отражаются расчеты по взносам на ОПС, ОСС по временной нетрудоспособности и в связи с материнством и ОМС.

Коды тарифа указывают как в действующей в 2022 году форме. Если в течение отчетного или расчетного периода применялось более одного тарифа, то количество подразделов 1 РСВ будет соответствовать количеству применяемых тарифов. В подраздел 1 добавлены новые строки. Из количества физлиц нужно выделить тех, чьи выплаты не превышают единую предельную базу для исчисления страховых взносов, и тех, чьи превышают (строки 021 и 022).

Из базы для исчисления страховых взносов также нужно будет выделить превышающую и непревышающую предельную базу части (строки 051 и 052).

Подраздел 2 раздела 1 заполняют только те субъекты, которые начисляют взносы на обязательное пенсионное страхование по дополнительным тарифам.

Подраздел 3 раздела 1 будут формировать плательщики, применяющие специальные тарифы по взносам на дополнительное соцобеспечение членов летных экипажей и отдельных категорий работников угольной промышленности (ст. 429 НК РФ).

Приложения к разделу 1 заполняют работодатели, которые начисляют страховые взносы по льготным тарифам.

Раздел 2 «Сводные данные об обязательствах глав крестьянских (фермерских) хозяйств» представляют главы КФХ в общей сумме начисленных взносов без деления на обязательное пенсионное и медицинское страхование.

Подраздел 1 раздела 2 будет заполняться на каждого члена КФХ, в том числе на главу. Раздел включает персональные данные и сумму исчисленных страховых взносов.

В разделе 3 «Персонифицированные сведения» нужно будет указывать сумму исчисленных взносов не на обязательное пенсионное страхование, как в действующей форме, а исчисленные взносы по единому тарифу.

Раздел 4 «Сводные данные по взносам за прокуроров, следователей, судей» новый. Заполнять данный раздел будут организации, которые выплачивают вознаграждения данным категориям застрахованных лиц. В нем отражаются суммы взносов на ОСС по временной нетрудоспособности и в связи с материнством и ОМС в разрезе каждого вида страхования.

В подразделе 1 раздела 4 нужно отразить расчет сумм страховых взносов к уплате, а в приложении 1 – сведения о физлицах и суммах выплат в их пользу.

Отчет о персонифицированных сведениях физических лиц включает титульный лист и раздел «Персональные данные физических лиц и сведения о суммах выплат и иных вознаграждениях». В разделе приводятся ИНН, СНИЛС, фамилия, имя, отчество физического лица, а также данные о сумме выплаты в его пользу, начисленную за отчетный месяц.

С первого января 2023 года новый РСВ должны будут сдавать все организации и ИП по итогам I квартала, полугодия, 9 месяцев и года. Исключение из общих правил предусмотрены:

— для организации и ИП, которые применяют специальный налоговый режим АУСН (п. 2 ст. 18 Закона от 25.02.2022 № 17-ФЗ);

— физических лиц без статуса ИП, которые производят выплаты другим физлицам за оказание услуг для личных или домашних нужд (п. 7 ст. 431, пп. 3 п. 3 ст. 422 НК РФ).

Расчет нужно будет предоставлять в инспекцию по месту нахождения организации, ее обособленных подразделений, которые открыли счета в банках и начисляют, выплачивают вознаграждения в пользу физлиц, а также по месту жительства ИП, производящего выплаты и иные вознаграждения в пользу физлиц.

Форма представления расчета, как и прежде, зависит от количества застрахованных физлиц у работодателя. Если за расчетный период численность физлиц превышает 10 человек, отчет представляется в электронной форме по ТКС с использованием усиленной квалифицированной электронной подписи. Если у работодателя в отчетном периоде менее 10 застрахованных лиц, отчитаться можно как на бумаге, так и в электронной форме (п. 10 ст. 431 НК РФ).

При наличии в отчете ошибок инспекция его не примет. Об этом они сообщат на следующий рабочий день после получения электронного отчета РСВ. Если расчет сдан на бумаге, уведомление будет направлено в течение 10 дней.

После получения уведомления страхователь должен в 5-дневный срок устранить ошибки и сдать расчет заново. В этом случае датой сдачи будет считаться первоначальная дата отправки.

Так, расчет будет считаться непредставленным при наличии ошибок:

— в персональных данных физлиц;

— в базе для исчисления взносов и страховых взносов, исчисленных с этой базы;

— в сумме выплат и иных вознаграждений в пользу любого застрахованного лица;

— в базе для исчисления взносов и страховых взносов на обязательное пенсионное страхование по дополнительному тарифу;

— в сумме показателей по физическим лицам в сравнении с этим же показателем в целом по плательщику взносов.

Что касается персонифицированных сведений о физических лицах, то новый отчет нужно будет предоставлять ежемесячно на каждого сотрудника компании, исполнителя по договору ГПХ о выполнении работ или оказании услуг или по договору авторского заказа.

Отчет представляется по месту нахождения организации или ее обособленного подразделения, в котором открыты банковские счета и начисляется вознаграждение в пользу физлиц. ИП будут сдавать отчет в ИФНС по месту жительства. Субъекты, перешедшие на применение АУСН, представлять ежемесячный РСВ не будут.

С первого января 2023 года будет введена система единого налогового счета, поэтому изменятся сроки представления отчетности по страховым взносам.

Так, отчет по форме РСВ необходимо будет сдавать не позднее 25-го числа месяца, следующего за расчетным или отчетным периодом:

— за I квартал – не позднее 25 апреля;

— за полугодие – не позднее 25 июля;

— за 9 месяцев – не позднее 25 октября;

— за год – не позднее 25 января.

Персонифицированные сведения о физических лицах нужно будет сдавать не позднее 25-го числа каждого месяца, следующего за истекшим.

Если последний день срока приходится на выходной или нерабочий праздничный день, то днем окончания срока считается первый ближайший за ним рабочий день (ст. 61 НК РФ).

Порядок заполнения нового отчета РСВ следующий.

На титульном листе бланка за I квартал заполняется наименование, ИНН, КПП. Проставляется код расчетного периода – 21 и календарный год – 2023.

Подраздел 1 раздела 1 формы заполняется независимо от наличия или отсутствия выплат в пользу физлиц в расчетном квартале. Здесь приводятся количество физлиц, получивших доход, база для исчисления страховых взносов, а и также суммы начисленных взносов.

Подразделы 2, 3 и приложения к разделу 1 заполняют только при применении соответствующих тарифов по страховым взносам.

Обязательно в расчете формируется и раздел 3. Страхователь заполнит в нем персональные данные застрахованных физических лиц, а также суммы страховых взносов с их вознаграждения.

Раздел 2 заполняют только главы КФХ, а раздел 4 – субъекты, выплачивающие вознаграждения в пользу прокуроров, следователей и судей.

В I квартале 2023 года ежемесячный РСВ необходимо представить трижды – за январь, февраль, март.

Порядок заполнения отчета о персонифицированных данных физлиц заполняется так.

На титульном листе сведений указывается информация о страхователе – ИНН, КПП, наименование. В поле «Период, за который представляются сведения» указывается номер месяца – 01, 02 или 03. В поле «Календарный год» — 2023.

Раздел «Персональные данные и сведения о выплатах» заполняется на каждое застрахованное физлицо. В нем указывают ИНН, СНИЛС и Ф.И.О., а также сумму вознаграждения в отчетном месяце в строке 070.

Образцы заполнения отчет можно скачать по ссылкам:

Источник: www.v2b.ru

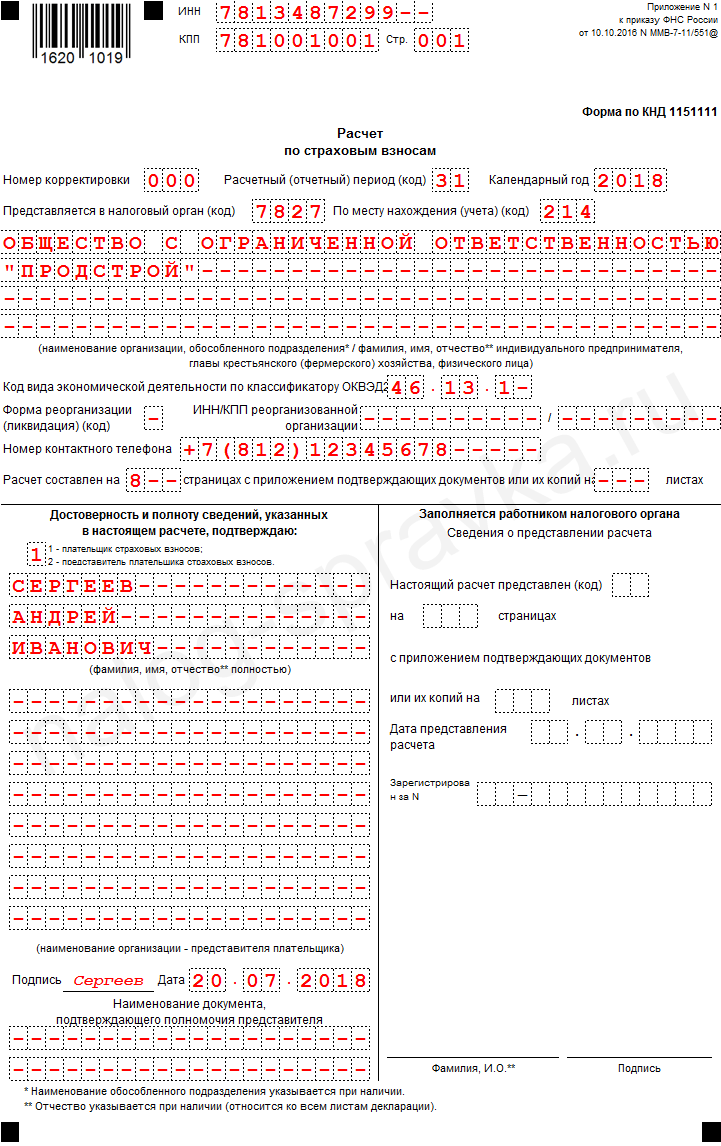

Нулевой расчет по страховым взносам (9 мес 2023)

Для того чтобы сформировать нулевой расчет по страховым взносам за 9 месяцев 2018 года на основе представленного примера, нужно:

- изменить номер расчетного периода (вместо 31 ставим 33) на титуле и в строке 020 раздела 3;

- указать соответствующую дату сдачи отчета на первых 3 страницах и в строке 050 раздела 3.

Приведен пример нулевого расчета в организации (ООО), в которой числится только генеральный директор, являющийся единственным учредителем.

Титульный лист

Сформировать нулевую форму КНД 1151111 без ошибок можно через этот сервис, в котором есть бесплатный пробный период.

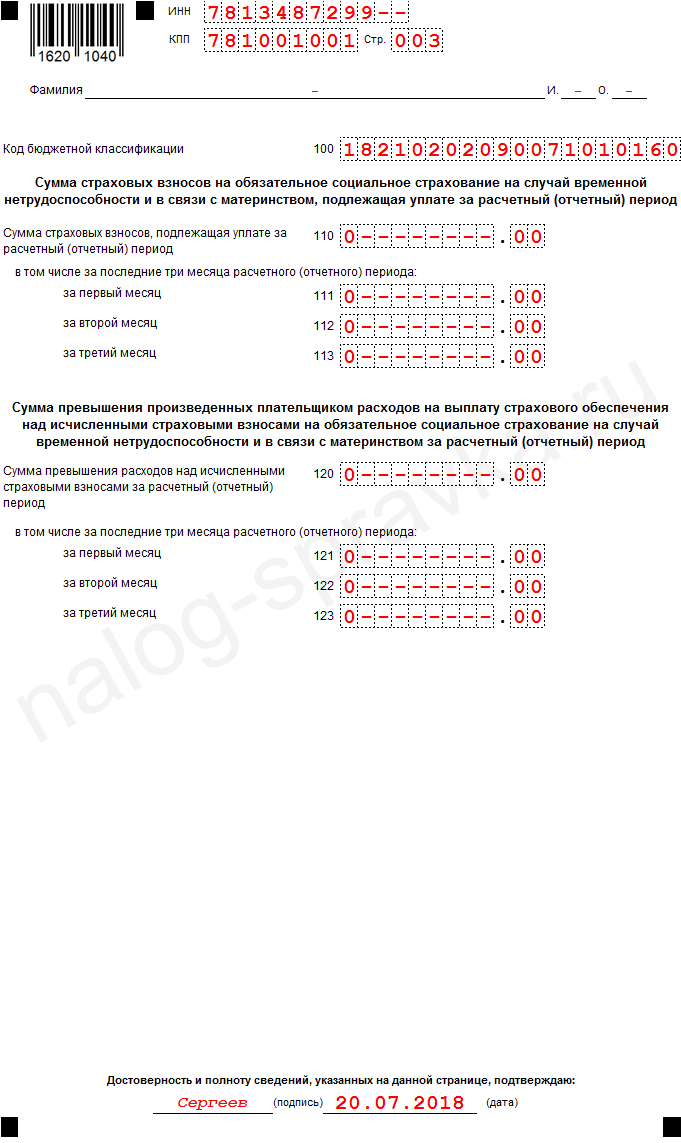

Раздел 1

Раздел 1 (окончание)

Приложение 1, подраздел 1.1

Приложение 1, подраздел 1.2

Приложение 2

Приложение 2 (окончание)

Раздел 3

Понравилась статья? Поделитесь в соц. сетях:

Добрый день! Если за отчетный период отсутствует численность, директор тоже уволился. Есть только учредители, но с ними нет трудовых договоров, численность указывать нулевую? Зарплаты и отчислений тоже нет. Заранее спасибо.

Здравствуйте. Да, указывать нулевую численность. Никаких иных вариантов здесь просто нет.

Скажите пожалуйста, а если я в СЗВМ указывала учредителя(он же директор,но без трудового договора) , то в РСВ я ставлю все равно ноль? и тогда раздел 3 вообще не заполнять?

А если директор в одном лице с учредителем и в отпуске за свой счет уже года 3 как ставить 1 или 0?

Здравствуйте. Ставить 1.

Как правильно заполнить 3 раздел, если с генеральным директором (один из трех учредителей) не заключен Трудовой Договор?

Заполняется раздел 3 (где номер и дата), а 3.1 (где ФИО и данные застрахованного лица) везде прочерк и 0 ? Или все равно указывать ген.директора? И “количество застрахованных лиц” ставить 1 или 0?

Здравствуйте. В соответствии с п. 4 ст. 40 закона от 08.02.98 N 14-ФЗ порядок деятельности генерального директора общества и принятия им решений устанавливается уставом общества, внутренними документами общества, а также договором, заключенным между обществом и генеральным директором. Согласно ч. 3 ст.

11 ТК РФ все работодатели (физические лица и юридические лица независимо от их организационно-правовых форм и форм собственности) в трудовых отношениях и иных непосредственно связанных с ними отношениях с работниками обязаны руководствоваться положениями трудового законодательства и иных актов, содержащих нормы трудового права. В соответствии со ст.

16 ТК РФ трудовые отношения между работником и работодателем возникают на основании трудового договора, заключаемого в соответствии с ТК РФ, причем трудовые отношения, которые возникают в результате избрания или назначения на должность директора общества, также характеризуются как трудовые отношения на основании трудового договора. Руководитель организации является застрахованным лицом по обязательным видам страхования (ст.

7 № 167-ФЗ, ст. 2 № 255-ФЗ и ст. 10 № 326-ФЗ). Соответственно, в разделе 3.1 должны содержаться личные данные руководителя. Количество застрахованных лиц – 1.

Добрый день! Подскажите, пожалуйста, где можно скачать бланк в формате Excel такой, чтобы в Разделе 3 строка 030 содержала 4 клетки для заполнения, а не 3 как у вас на сайте и множестве других сайтах. В трёх клетках год не возможно указать и поэтому налоговая отказывает в приёме декларации. Заранее благодарю.

Подскажите, есть ген дир и один сотрудник (без сохранения зп) деятельность в ооо не ведётся год, отчислений никаких нет. Как правильно сделать нулевые расчеты ?

Часто меняются формы отчета по страховым взносам, в Интернете их невозможно найти? Если Интернет и позволяет распечатать бланки, то только старые, вышедшие из употребления. По старым формам отчет не принимают, выходит срок сдачи – штрафуют, Бланки нулевой отчетности не ИФНС не показывает, не консультирует. И по Интернету затруднительно получить консультацию. Неужели такая система создана для того, чтобы штрафовать, чем больше штрафуют – тем больше поступлений в бюджет? Разве это не нарушение конституционных прав граждан РФ ?

Источник: nalog-spravka.ru

Нужно ли сдавать отчет по страховым взносам если нет работников

Нулевой отчет по страховым взносам в 2023 году (порядок и образец заполнения)

Но нулевой отчет в некоторых случаях предприниматели сдавать все же должны. Например, если у ИП есть работник, но по причине нахождения его в отпуске за свой счет. В этом случае отчет предоставить все равно нужно, но только он будет нулевым.

Ведь даже если работник не получает доход, а только пособие, он все же остается застрахованным лицом.Несмотря на то, что трудовой договор директор не заключает, но трудовые отношения с ним возникают. В этом случае в 010 строке 1.1 и 1.2 подраздела 2 приложения указывает число застрахованных, то есть 1, остальные строки должны стоять нули.

Если 3 раздел не заполнить, то отчет принят не будет, поэтому в строках 160-180 подраздела 3.1 указывается – 1.(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книгСроки для сдачи нулевого расчета те же, что и для представления расчета с показателями. За 4 квартал 2017 года сдать отчет нужно до 30 января

Отчетность ИП без работников в 2023 году

Если ИП выбрал патентную систему налогообложения, то никакую отчетность ему сдавать вообще не нужно (). Если ИП без работников совмещает несколько режимов, то и отчетность он должен представлять в рамках каждого их этих режимов.

Например, ИП без сотрудников, совмещающий УСН и ЕНВД, должен раз в год отчитываться по упрощенке и ежеквартально по ЕНВД. В некоторых ситуациях ИП без работников придется сдать отчетность за рамками применяемых ими режимов.

Например, ИП на УСН/ЕНВД по общему правилу освобождены от обязанность уплачивать НДС и сдавать декларацию по этому налогу, но если ИП на спецрежиме выступил в роли налогового агента по НДС или же по ошибке выставил счет-фактуру с выделенной суммой НДС, то такому ИП нужно будет представить декларацию по НДС (, , , ). Кроме того, ИП без сотрудников нужно подать в ИФНС «внережимную» декларацию, если он ввозит в РФ товары из стран ЕАЭС.

Нулевой расчет по страховым взносам в ИФНС: нужно ли сдавать в 2017 году

В последний раз бухгалтеры отчитывались по формеРСВ-1 за 2016 год.

В этом случае в ИФНС представляется декларация по импортному НДС.

С 2017 года страховые взносы (кроме взносов «на травматизм») перешли «под крыло» налоговиков. За периоды начиная с I квартала 2017 года расчет по страховым взносам на обязательное пенсионное, социальное и медицинское страхование нужно сдавать в налоговую инспекцию. Форма расчета – совершенно новая.

Она утверждена Приказом ФНС России от 10 октября 2016 № ММВ-7-11/551.

Среди бухгалтеров новую форму зачастую называют «единая форма расчета», поскольку она объединяет в себе информацию о различных видах страховых взносов. Расчет по страховым взносам в 2017 году, по общему правилу, сдают все страхователи:

- организации и их обособленные подразделения;

- главы крестьянских (фермерских) хозяйств.

- индивидуальные предприниматели;

- физлица, которые не являются предпринимателями;

Как правильно заполнить нулевой расчет по страховым взносам

В нем же в Приложении 2 подробно прописаны правила и порядок заполнения отчетной формы.

Сдается отчетная форма в налоговую инспекцию по месту нахождения организации. Кроме этого отчета, плательщики страховых взносов в обязательном порядке подают еще две формы персонифицированного учета в Пенсионный фонд РФ:

- ежемесячно СЗВ-М;

- ежегодно СЗВ-СТАЖ.

Начиная с 2017 года, РСВ предоставляется в налоговую инспекцию по местонахождению организации. Ранее отчет сдавали в ПФР. Отчетность может быть сдана следующими способами:

- при личном визите в налоговую инспекцию;

- отправлена почтой;

- отправлена в электронном виде по ТКС.

Рекомендуем прочесть: До скольки лет выплачиваются алименты на ребенка

РСВ можно сдать на бумаге, только если численность работников компании не превышает 25 человек.

Пример. ООО «Компания» не ведет деятельность.

В штате компании 26 работников.

Все они находятся в отпуске без сохранения зарплаты с 01.01.2018.

Управление разъясняет, в каком случае индивидуальный предприниматель обязан представить «нулевой» расчет по страховым взносам

Форма расчета по страховым взносам (далее — Расчет), порядок заполнения расчета (далее — Порядок), а также формат представления расчета в электронной форме утверждены .В соответствии с пунктом 22.1 Порядка раздел 3 «Персонифицированные сведения о застрахованных лицах» Расчета заполняется плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения.Статьей 7 «Об обязательном пенсионном страховании в Российской Федерации» определено, что застрахованные лица — это лица, на которых распространяется обязательное пенсионное страхование в соответствии с настоящим Федеральным законом, в том числе работающие по трудовому договору или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг.Таким образом, в разделе 3 Расчета плательщик

Как проводится РСВ, если нет сотрудников

Число застрахованных лиц в рамках отчетного периода подлежит указанию в строчках 010 в подразделах 1.1, 1.2.

Для каждого участника документа указывается определенный набор данных:

- дата появления на свет;

- страна гражданства;

- данные из удостоверения личности.

- мужской или женский пол;

- ИНН;

Здесь же фигурирует признак страхования лица и кодовое значение его категории.

Заполнение производится и в разделе 3, в котором требуется отражение персональных данных по всем застрахованным физическим лицам.

Список застрахованных граждан детально отображен в п. 1 ст. 7 г. Это российские граждане, иностранные лица и те, кто гражданства вовсе не имеет. Их объединяет одно условие: они постоянно или на временных правах проживают на территории страны и осуществляют исполнение трудовых обязанностей на базе соглашения.

Единственный участник Общества имеет правомочие на возложение на себя опций единоличного директора.

Как заполнить нулевой расчет по страховым взносам

Кроме того, этот документ позволяет налоговикам обособить подобные организации от нарушителей налоговой дисциплины, поскольку непредставление расчета карается штрафом, минимальный размер которого на сегодняшний день составляет 1000 руб. Итак, расчет по страховым взносам нулевой важен настолько же, насколько и форма с имеющимися показателями, а, значит, подавать его фискальным органам следует обязательно.

Познакомимся с особенностями документа, а затем его заполнения. Бланк ЕРСВ утвержден приказом ФНС от 10.10.2016 № При отсутствии числовых значений расчетных величин, подлежащих перечислению, заполняются не все его разделы.

Образец нулевого расчета по страховым взносам 2023

Однако чаще встречается ситуация, когда численность работников у организации (ИП), сдающей нулевой расчет, меньше 25 человек.

Следовательно, сдать отчет она может и на бумаге (). Нулевой расчет по страховым взносам, представляемый в 2023 году за предшествующий год, составляется по тем же правилам, что и нулевые расчеты, которые сдавали страхователи в 2023 году.

Пример нулевого расчета, составленного в электронной форме, приведен на странице. Напомним, что в случае компьютерного заполнения и распечатки расчета на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест (, утв. Приказом ФНС от 10.10.2016 № Расчет по страховым взносам: нулевой Также читайте:

![]()

![]()

Форум для бухгалтера: Поделиться:

Отчетность по страховым взносам ИП без работников в 2023 году

Ниже разберем, нужно ли ИП без работников подавать в контролирующие органы основные формы отчетности – СЗВ-М, СЗВ-Стаж, РСВ и Ф-ФССОтчет СЗВ-М является основным элементом индивидуального персонифицированного учета и используется для расчета страховых периодов лиц, признанных застрахованными по системе обязательного пенсионного страхования.В отчете СЗВ-М отражается следующая информация о застрахованных лицах:

Сведений о суммах выплаченных доходов и начисленных страховых взносов данный отчет не содержит.Бланк отчета СЗВ-М можно скачать здесь ⇒ .На основании действующего законодательства, отчет СВЗ-М заполняется работодателями, которые являются страхователями по отношению к штатным сотрудникам или наемным работникам.Если ИП или иной самозанятый гражданин работает самостоятельно, то подавать отчет СЗВ-М ему не нужно.

Также предприниматели не

Отчетность ООО без работников

Теперь этого министерства вовсе не существует, а его преемник — Минтруд — пока хранит молчание. Как же действовать? Проверки соблюдения трудового законодательства проводит Роструд, а он считает законной ситуацию, когда единственный собственник управляет организацией, не будучи трудоустроенным. Поэтому штрафов быть не должно.

Однако логика, которую Роструд использует в письме 2013 года, не бесспорна. В Трудовом кодексе есть перечень лиц, на которых не распространяется действие трудового законодательства, и в нем нет упоминания о директоре-собственнике. Поэтому мнение контролирующего ведомства может в любой момент измениться.

Впрочем, если дойдет до суда, отбиться от штрафа будет сложно в любом случае.

При этом судебная власть представляет собой образец стабильности: с руководителем должен быть заключен трудовой договор — таковы выводы практически всех судебных решений. Итак, безопаснее

Отчитываемся по страховым взносам

Директор — один из участников, с ним не заключен трудовой договор.

Отчет по форме СЗВ-М в ПФР не сдаем. Как правильно заполнить раздел 3 нулевого расчета по страховым взносам, чтобы ПФР впоследствии не требовал сдачи СЗВ-СТАЖ и ежемесячного СЗВ-М?

— Избежать претензий вам вряд ли удастся. Ведь у вашей организации два участника.

Директор в вашем случае должен быть избран общим собранием участников общества, и с ним должен быть заключен трудовой договор; , . Заключение договора ГПХ с директором (точнее — управляющим) возможно лишь в случае, если он зарегистрирован как ИП, .

Необходимость заключения трудового договора с директором подвергалась сомнению лишь в случае, когда функции директора исполняет единственный учредитель.

Упомянутые в статье Письма контролирующих органов можно найти: И отчет СЗВ-М,

Нулевой расчет по страховым взносам в ИФНС: нужно ли сдавать в 2017 году

Согласно пункту 1.1 Порядка, утвержденного приказом ФНС России от 10 октября 2016 № ММВ-7-11/551, расчет по страховым взносам в 2017 году заполняется плательщиками страховых взносов либо их представителями, а именно лицами, производящими выплаты и иные вознаграждения физическим лицам (организациями, индивидуальными предпринимателями, физическими лицами, не являющимися индивидуальными предпринимателями).

При этом согласно статье 7 Федерального закона от 15.12.2001 № 167-ФЗ

«Об обязательном пенсионном страховании в Российской Федерации»

и статье 10 Федерального закона от 29 ноября 2010 г. № 326-ФЗ «Об обязательном медицинском страховании в РФ» застрахованными лицами признаются, в частности, работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг.

Согласно статье 6 федерального закона от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования» застрахованными лица являются граждане РФ, а также иностранные граждане и лица без гражданства, работающие по трудовым договорам, лица, самостоятельно обеспечивающие себя работой, или иные категории граждан, у которых отношения по обязательному социальному страхованию возникают в соответствии с федеральными законами о конкретных видах обязательного социального страхования или в соответствии с законодательством РФ о налогах и сборах. Таким образом, стоит признать, что сдавать единый расчет по страховым взносам должны плательщики страховых взносов – лица, производящие выплаты и иные вознаграждения физическим лицам. При этом, среди застрахованных лиц в системе обязательного пенсионного и медицинского страхования прямо поименованы руководители – единственные учредители организаций.

Трудовой договор с генеральным директором – единственным учредителем (участником, акционером) не заключается, начислять и выплачивать ему зарплату организация не обязана. Это следует из абзаца 1 статьи 135, абзаца 2 статьи 145 ТК РФ. Отсюда можно сделать вывод, что если в организации есть генеральный директор – единственный учредитель, которому заработная плата не выплачивается, то расчет по страховым взносам нужно предоставить, т.к.

он является застрахованным лицом.

Нулевой расчет по страховым взносам в 2023 году — образец

ФНС выпустила (и согласовала с Минфином) разъяснение по поводу оформления страхового отчета при отсутствии деятельности у плательщика взносов (письмо ФНС от 02.04.2018 № Согласно высказанной чиновниками позиции вне зависимости от наличия или отсутствия деятельности состав расчета следующий:

- раздел 3: персонифицированные сведения о застрахованных лицах.

- титульный лист;

- раздел 1: сводные суммы страхвзносов (подразделы 1.1 по пенсионным взносам, 1.2 по медвзносам, приложения № 1 и 2 к разделу 1);

В письме налоговики напомнили о правилах оформления расчета (п. 2.20 Порядка его заполнения — ознакомьтесь с ним по ссылке).

Источник: dengi-pod-raspisku.ru