В книге необходимо отображать все поступления (продажи через кассу) и расходы, чтобы при необходимости предоставить их контролирующим и проверяющим органам.

Как заполнять кудир для ИП на УСН?

- 1. Доходы и расходы. Добавляем приход, в нашем случае это оприходование розничной выручки, которая проходит через онлайн кассу и отправляется в федеральную налоговую службу (ФНС) через ОФД.

- 2. Расчет расходов на приобретение (сооружение, изготовление) основных средств. Этот раздел заполняется теми ИП, которые используют объект налогообложения «Доходы — Расходы». У нас он пустой.

- 3. Расчет суммы убытка, уменьшающей налоговую базу по налогу. В моём случае этот раздел книги так же остаётся пустым.

- 4. Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса Российской Федерации. В этом разделе указываем платежи, которые были сделаны по страховым взносам в ПФР и ОМС. Ведь именно на эту величину был уменьшен основной налог. Напомню, что индивидуальные предприниматели вправе уменьшить налог УСН на полный размер страховых взносов, а если есть наёмные работники, то на 50%.

- 5. Сумма торгового сбора. Этот раздел также остаётся пустым.

Лично мы не ведем её отдельно, а генерируем из товароучетной программы. В нашем случае это 1С. Так же для этих целей подойдёт сервис Контур Эльба, но он платный. Скорей всего существуют и бесплатные аналоги, но я о них не знаю. Если знаешь, то напиши в комментариях!

Бесплатно можно вести самому на бумаге, ведь у тебя ведется статистика по каждодневным продажам в какой-нибудь тетради или Excel? Осталось только перенести это на бумажный носитель. Шаблон заполнения можешь загрузить по ссылке ниже.

Скачать пример готовой книги КУДИР. Образец заполнения для УСН «Доходы»

В конце года книгу лучше всего распечатать и сшить для хранения. Выглядит готовый экземпляр вот так:

Источник: nevipito.com

Надо ли сшивать кудир. Как правильно заполнить кудир для ип на усн «доходы

Размещенных здесь: мы писали про сам налог, кто его может применять, какие есть ограничения, как его посчитать и как заполнить декларацию. Сегодня, наконец-то, добрались до заполнения КУДИР. В этой статье вы найдете пример оформления КУДИР для УСН с Доходов.

Заполнять КУДИР автоматически, вести учет и сдавать отчетность удобнее всего в специальном сервисе .

Сначала напомним, что КУДИР – это книга учета доходов и расходов, ее должны вести и ИП, и компании, уплачивающие налоги по упрощенке. ИП и юрлица заполняют ее одинаково, каких-то существенных различий нет, поэтому наш пример подойдет для всех – он отражает основные моменты. Различия в заполнении книги обусловлены лишь разными объектами налогообложения. Здесь приведен пример для УСН-Доходы.

Итак, несколько основных моментов:

- КУДИР ведется в обязательном порядке, если вы не вели в течение года деятельность – у вас должна быть нулевая КУДИР;

- в КУДИР заносятся все операции, обязательно в хронологическом порядке;

- операции заносятся в КУДИР на основании первички;

- информация отражается попозиционно: одна операция – одна строка;

- все записи оформляются на русском языке;

- ошибки в КУДИР можно исправлять, но такое исправление должно быть аргументировано и заверено подписью ИП (ген. директора юрлица) с проставление даты внесения исправления и печатью (если используется);

- записи ведутся в полных рублях;

- КУДИР можно распечатать и заполнять на бумаге, а можно вести файл Excel на компьютере, во втором случае по окончании периода ее надо будет распечатывать. Книгу учета надо прошить: прошнуровать и пронумеровать, скрепить подписью и печатью.

Форма КУДИР унифицирована, бланк утвержден Приказом Минфина РФ № 135н от 22.10.2012 г. В нем можно найти саму форму и указания для ее заполнения.

Заполнить КУДИР самостоятельно довольно просто, особенно для ИП с небольшим количеством операций. Также можно воспользоваться услугами бухгалтера или специальными онлайн-сервисами. Мы сегодня расскажем о том, как заполнить КУДИР самому.

Разберемся с ними по очереди:

- Титульный лист – стандартный титульник, в котором надо указать данные налогоплательщика и год, за который составляется документ;

- Раздел I Доходы и расходы – его заполняют все ИП и юрлица на УСН;

- Раздел II Расчет расходов на ОС и НМА, которые учитываются при расчеты базы для налога;

- Раздел III Расчет суммы убытка, учитываемого при исчислении УСН

Эти два раздела заполняют только те, кто перешел на УСН с базой Доходы — расходы.

- Раздел IV Расходы, уменьшающие налог на УСН в соответствии с НК РФ (проще говоря, страховые взносы, которые вы платите за себя и работников) – в этом разделе данные проставляют только те, кто выбрал упрощенку с базой Доходы.

Что в итоге? ИП на УСН-Доходы должен заполнить титульник, разделы I и IV.

Важно! В конце 2016 года в форму КУДИР для УСН были внесены изменения, но по состоянию на начало 2017 года они еще не вступили в действие. КУДИР дополнили разделом V, в котором следует отражать суммы торгового сбора. Раздел будут заполнять плательщики УСН с базой Доходы, которые уплачивают также и торговый сбор. Изменения вступят в силу с 1 января 2018 года, то есть на 2018 год КУДИР нужно будет завести по новой форме, а пока пользуемся прежней.

Шаг 1: Заполняем титульный лист

Что надо указать на титульнике? Прописываем следующие данные:

- год, за который ведется книга – «на 2017 год»;

- дату открытия книги – 2017/01/01;

- ФИО ИП (название организации);

- ИНН ИП (ИНН/КПП юрлица);

- Объект налогообложения – «доходы»;

- Адрес (для ИП – место жительства, для юрлиц –место нахождения);

- № р/с и банк.

Пример заполнения титульника КУДИР представлен ниже:

Шаг 2: Заполняем Раздел I Доходы и расходы

ИП на УСН-Доходы записывает в этом разделе свои доходы. Некоторые расходы тоже указываются, но об этом скажу чуть ниже.

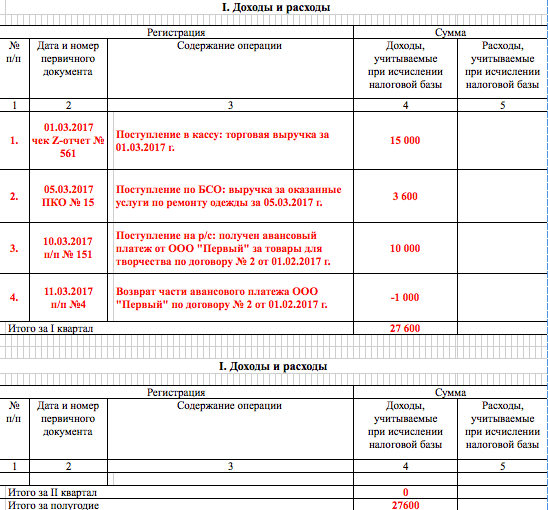

Итак, в разделе есть четыре таблицы – по одной на квартал. Каждая операция прописывается в отдельной строке, количество строк добавляете сами, когда печатаете форму. В таблице 5 граф:

- № п/п – проставляете номер записи по порядку;

- Дата и номер первичного документа – прописываете сведения по документу, являющемуся основой для отражения операции;

- Содержание операции – прописываете суть операции;

- Доходы – указываете сумму дохода;

- Расходы – здесь указывается сумма расходов (графа заполняется теми, кто УСН считает по базе Доходы — расходы).

Приведем несколько примеров, так как доход может поступать по-разному:

- При поступлении в кассу (для тех, кто применяет ККМ) – указываем дату и № Z-отчета, который делается в конце дня;

- При поступлении выручки по БСО:

- Если это БСО по требованию, то ставите дату и его номер;

- Если это несколько БСО за день, то составляете на них один ПКО и указываете его дату и номер. В ПКО при этом должны быть указаны все БСО, которые вы выписали за день.

Важно! Так можно оформлять БСО, выписанные за один день, – у них у всех будет одна дата. БСО за разные дни нельзя отразить все вместе одной строкой.

- При поступлении на р/с – указываете дату прихода и № платежки / № выписки банка.

Пример заполнения КУДИР в каждом случае приведен ниже:

Бывают ситуации, когда вам нужно оформить возврат, а приход уже записан в КУДИР. Это можно сделать сторнирующей записью. Сумма возврата также отражается по графе «Доходы», но со знаком «минус».

Формат оформления записи смотрите в примере выше. В п. 4 отражен возврат поставщику излишне уплаченной суммы аванса.

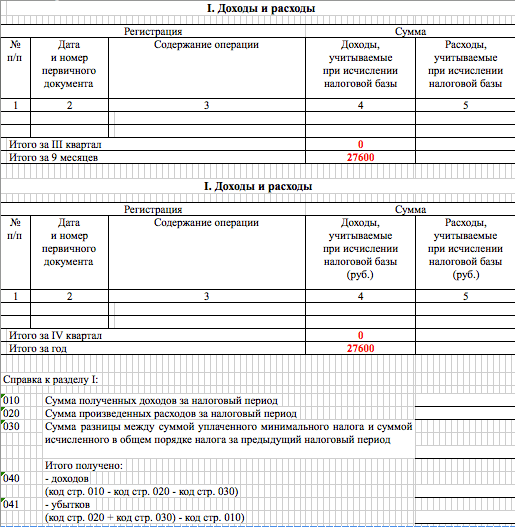

По окончании квартала в таблице выводится итоговая сумма доходов. У нас в примере она составила 27 600 рублей. Остальные таблицы заполняются в течение 2, 3 и 4 кварталов. В них подводятся итоги доходов по кварталам и нарастающие итоги за полугодие, 9 месяцев и год. Представим, что в следующих периодах никаких операций у нас не было, тогда оставшиеся таблицы будет такими:

В некоторых случаях плательщики УСН-Доходы показывают в КУДИР и расходы. Таких случая фактически два:

- Расходы за счет выплат на содействие безработных граждан;

- Расходы за счет субсидий, полученных в рамках программы поддержки СМСП.

Эти суммы отражаются сразу в двух графах – как доходы и как расходы. В итоге они взаимопогашают друг друга и не оказывают никакого влияния на расчет базы для налога.

Пример оформления такой записи вот:

Справка к разделу I не заполняется, в ней проставляют сведения те, кто выбрал УСН с другой базой.

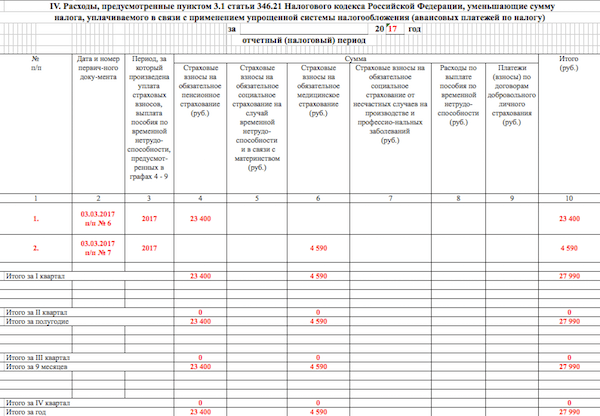

Шаг 3: Заполняем Раздел IV

В этом разделе приведена большая таблица, но в ней нет ничего сложного. Она разделена на 10 граф:

- № п/п – порядковый номер операции;

- Дата и № первичного документа, подтверждающего операцию;

- Период, за который оплачены взносы;

- Графы 4-9 – виды взносов и выплат;

- Графа 10 – итог по строке.

Как заполнять этот раздел? Если вы ИП, который работает один, без привлечения работников, то здесь надо указать оплату взносов в фонды за себя. Например, вы перечислили их всей суммой в марте: 23 400 рублей — на пенсионное страхование, 4 590 рубль – на медицинское страхование.

Заполненный раздел будет выглядеть так:

ИП с работниками в этом разделе должны показывать не только платежи за себя, но и суммы, уплаченные за своих работников, так как их в установленных пределах можно также вычесть из налога.

Организации заполняют КУДИР аналогично. На титульном листе указывают свое наименование, ИНН и КПП, адрес места нахождения. В отражении доходов различий никаких нет. В Разделе IV, также как и ИП с работниками, показывают суммы платежей за своих сотрудников.

Скачать заполненный образец, который был представлен в статье, вы можете по

Книга учета доходов и расходов — это такой особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН), заносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН.

Обязанность вести книгу учета доходов и расходов или КУДиР, как ее часто называют бухгалтеры, установлена статьей 346.24 НК РФ .

Если КУДиР не вести или допустить нарушения в ее заполнении, можно заработать штраф от 10 000 до 30 000 рублей. А если нарушения приведут к занижению налогооблагаемой базы — 20% суммы неуплаченного налога. Это закреплено в статье 120 НК РФ .

При этом обязанности обязательно сдавать КУДиР в налоговую нет. Если налоговики потребуют предоставить Книгу учета доходов и расходов в ходе проверки, тогда вы обязаны предоставить Книгу в бумажном варианте, сшитую, пронумерованную и подписанную.

КУДиР может еще понадобиться, для того чтобы показать расходование средств целевого финансирования, или показать ПФР доходы для определения ставки страховых взносов ИП, или в банке для кредита.

Книга заводится на год. Вести ее можно в бумажном и электронном виде. Конечно, многие бухгалтерские программы и веб-сервисы (такие как Контур.Бухгалтерия или Эльба) с разной степенью простоты позволяют вести книгу в электронном виде. Если налоговая потребует, можно распечатать и отнести.

Как заполнять Книгу учета доходов и расходов (КУДиР)?

Надеемся на обратную связь. Заполняйте КУДиР правильно;)

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

Непраздный вопрос бухгалтеров: потребуется ли сдавать книгу учета доходов и расходов по упрощенной системе налогообложения в налоговую инспекцию.

В 2015 году изменился порядок предоставления отчетности, в итоге, декларация УСН подается без книги учета.

Во-первых , подобное требование не прописано в Налоговом кодексе, поэтому инспектор не примет книгу учета. Достаточно будет заполнить и сдать в налоговый орган декларацию. Дополнительно предоставлять книгу учета или первичную документацию не нужно.

Во-вторых , книга учета может потребоваться налоговикам при проведении проверки. Если в декларации указан налог к уменьшению, либо декларация окажется убыточной. Только в этих случаях инспекторы вправе потребовать книгу учета.

В любом случае нужно иметь в виду, что книга учета предоставляется налоговым инспекторам только по их письменному требованию.

Зачем нужна книга учета доходов и расходов?

Прежде всего, это регистр налогового учета. Если бухгалтер допускает ошибки в процессе формирования книги учета расходов и доходов, то компанию ждем штраф в размере 10000-30000 рублей. Если допущенные ошибки бухгалтера являются причиной для недоплаченного налога по УСН, то в этом случае штраф может составлять 20% от суммы неуплаченного налога, но эта величина должна быть не менее 40 000 рублей.

С прошлого года внешний вид Книги учета не изменился. Документ утвержден Минфином от 22 октября 2012 года и представляет собой журнал хозяйственных операций, выполняемых предприятием на УСН.

Заводить книгу нужно на один год, таким образом, каждый год требуется оформление новой Книги. Но при этом нельзя выбрасывать старые книги учета, их требует хранить не менее четырех лет. Зачем это требуется? В случае проверки налоговой могут потребоваться дополнительные сведения, которые инспекторы смогут почерпнуть из книги учета. Сдавать в конце года книгу учета не требуется, предоставлять в инспекцию только по требованию.

Основные разделы книги доходов и расходов

Книга учета включает:

- Первый раздел содержит отражение всех расходов и доходов, которые учитываются предприятием и включены в налоговую базу. Если средства не подлежат обложению налогом по УСН, то и включать их в книгу не следует.

- Второй раздел содержит данные о расходах на покупку нематериальных активов, основных средств.

- Третий раздел показывает убыток предприятия по итогам предыдущего года. Заполнять этот раздел необходимо лишь в том случае, если в текущем году будет уменьшена налоговая база на убыток прошлого года.

- Четвертый раздел заполняют только те предприятия, которые выбрали объектом налогообложения «доходы». Здесь необходимо указать величину страховых взносов, пособий и иных платежей, которые могут использоваться для уменьшения единого налога.

Как правильно заполнять книгу доходов и расходов

Вести учет можно как в бумажном, так и электронном виде. Если на предприятии ведется бумажный учет, то книгу учета требуется распечатать и заполнить вручную. Если будет не хватать листов, то их можно просто напечатать дополнительно, поэтому при ручном заполнении не рекомендуется сразу проставлять страницы документа, лучше всего это сделать в конце года.

Электронный документооборот позволяет вести Книгу учета в Экселе.

В конце каждого квартала, книгу требуется распечатать, а по итогам года выполнить нумерацию страниц и сшить документ, проставить подписи и печать. На последней странице необходимо указать общее количество страниц в книге. Аналогичным образом следует поступить, если учет ведется в бумажном виде: книгу учета следует пронумеровать, сшить и заверить подписью и печатью.

Но при этом следует закрыть предыдущий квартал и уже начинать вести электронную книгу учета. В конце года необходимо распечатать электронную часть книги учета и подшить ее к бумажному варианту. В итоге получится общая книга учета за год.

Следует иметь в виду, что отсутствие записей в книге учета может привести к штрафам. Ответственность возникает также в случаях, если в книге учета допущены ошибки и не исправлены. Понятно, что никто не застрахован от ошибок, но при их выявлении требуется сразу же внести поправки. Если ведется бумажный документооборот, то необходимо зачеркнуть неверное значение и внести достоверные сведения. Полученную запись требуется обязательно заверить печатью и подписью руководителя предприятия.

Следует дополнительно напомнить, что сдавать книгу учета в налоговый орган не нужно.

Определенный порядок внесения корректирующих сведений в книгу учета в электронном виде не предусмотрен. Но практические рекомендации предполагают удаление неправильных цифр и внесение новых.

Как отразить доходы

Применение упрощенной системы предполагает учет внереализационных доходов и доходов от реализации. Именно эти суммы необходимо записать в 1 раздел 4 графу книги учета.

Если доход получен в натуральной величине, то его необходимо учесть по рыночным расценкам. Таким образом, в 4 графе должно быть отражено имущество по рыночной стоимости. В качестве подтверждающих документов выступают акты, бухгалтерские справки, которые содержат расчет рыночной стоимости.

Пример. ООО «Отражение» находится на УСН, объект «доходы минус расходы». Основным видом деятельности компании является ремонт и реализация мебели. Был подписан договор мены, по которому партия столов, стоимостью 15000 рублей обменивается на материалы. Бухгалтер компании рассчитал, что рыночная стоимость материалов составляет 8000 рублей.

Принимая во внимание, что имущество обмена неравноценно, компания, предлагающая материалы, перечислила на расчетный счет разницу в стоимости.

Таким образом, ООО «Отражение» в 4 графе первого раздела учтет 8000 рублей – стоимость материалов, а затем отразит поступление денежных средств в размере 7000 рублей.

Полученные в результате взаиморасчетов доходы учитываются в Книге на момент подписания акта. Датой погашения обязательств считает дата получения доходов.

Как учесть расходы

В 5 графе первого раздела отражаются расходы, перечень которых утвержден в статье 346.16 налогового кодекса. Часто возникают трудности с отражением в книге учета расходов по НДФЛ. Следует иметь в виду, что НДФЛ учитывается в расходах на плату труда. Если перечисление налога было совершено в день выплаты зарплаты, то в книге учета можно отразить общую сумму расходов с учетом налога. Если же НДФЛ был перечислен позже, то в отдельной строке следует указать сумму, выданную работникам, без учета НДФЛ, а в другой строке – сумму с учетом налога.

Пример. ООО «Премьер» находится на УСН, объект «доходы минус расходы». 8 октября работникам была выдана зарплата в размере 350000 рублей из кассовой выручки, а 9 октября был начислен и уплачен налог на доходы сотрудников в размере 45500 рублей. В книге учета следует сделать запить 8 октября на сумму 350000 рублей – зарплаты без учета налогов, а 9 февраля учесть сумму налогов – 45500. Сделать запись одним днем нельзя, так как налог на доходы перечислен другим числом.

Источник: bizplas.ru

Печать на отчетах в налоговую: ставить или нет

![]()

![]()

Содержание

- Отмена печати для ООО и АО

- Печать на справке 2-НДФЛ

- Печать на декларации по УСН

- Печать на декларации по ЕНВД

- На каких бухгалтерских документах печать должна быть

- Печать и ИП: нужна или нет

- Законодательная база при составлении отчетов

- Ответы на распространенные вопросы

До недавнего времени ситуация, когда компания представила отчет в налоговую без оттиска печати была довольно спорной. Так, например, существовало множество разногласий по поводу того, что при отсутствии возможности поставить печать на декларации (например, печать забрал директор, который находится в срочной командировке) налоговая откажет в ее приеме. Существует арбитражная практика, показывающая, что за неимением возможности поставить оттиск печати на декларации, налоговый орган обязан принять отчет, но компания должна предоставить соответствующие пояснения. В статье расскажем, обязательна ли печать на отчетах в налоговую, рассмотрим различные ситуации.

Отмена печати для ООО и АО

В настоящее время ситуация значительно изменилась. Так, согласно принятого закона №82-ФЗ, организации могут не использовать печать в своей работе, а значит и ставить печать на представляемых декларациях и заверять печатью копии документов, представляемых в налоговый орган.

Разберемся подробнее. С принятием закона для ООО и АО предусмотрено право отказа от печати. Однако, для того, чтобы отказ от печати был правомерным, оформить его нужно надлежащим образом. Первым делом должны быть внесены соответствующие изменения в Устав компании и предоставлены в налоговый орган документы, подтверждающие соответствующие изменения и Устав компании в новой редакции.

Не позднее 6 рабочих дней налоговая инспекция подтвердит отказ от печати. Дополнительно, изменения нужно будет внести и в учетную политику компании, так как в ней предусмотрены все формы первичных документов. И если печати в организации нет, то и в форму документа нужно будет утвердить без места для печати.

Печать на справке 2-НДФЛ

Отчет по доходам, выплачиваемым работодателем своим сотрудникам представляется в налоговый орган в виде справки 2 НДФЛ. До недавнего времени на форме 2 НДФЛ была предусмотрена печать организации. Но в настоящее время ФНС был рассмотрен вопрос по поводу печати на справке (Письмо №БС-4-11/2577). В письме даны разъяснения о том, что на бланке справки отдельного места не предусмотрено для оттиска, согласно порядку заполнения справки печать ставить также не обязательно.

Причем основываются чиновники на том, что для ООО обязанность по наличию печати была отменена. Помимо всего прочего, не нужно ставить печать и тем организациям, которые сохранили за собой право использовать печать в своей работе. И для таких организаций не будет ошибкой поставить оттиск на справке.

Если справка представляется сотруднику организации, то при его желании справка может иметь печать.

Печать на декларации по УСН

Печать на декларации по ЕНВД

Согласно приказа ФНС №ММВ-7-3/590 от 22.12.2015 в декларацию по ЕНВД были внесены изменения в титульный лист. Одним из них стало отсутствие места для оттиска компании. Нет упоминания о необходимости в печати и в правилах заполнения декларации. Причем, касается это не только тех организаций, которые отказались использовать печать в своей работе.

Но и все остальные организации могут пользоваться этим правом. Однако, если все же организация решила печать на декларации поставить, налоговый орган в приеме не откажет, так как законодательно это не запрещено.

Таким образом, на документах для налогового органа достаточно подписи руководителя, либо другого лица, имеющего на это право. Представлять в налоговый орган декларации можно без печати, даже в том случае, если компания отказалась от нее в официальном порядке.

На каких бухгалтерских документах печать должна быть

Если компания приняла решение оставить в компании печать и продолжать ею пользоваться, она должна знать в каких документах ее наличие является обязательным, а в каких случаях даже они могут ее не ставить.

| Бухгалтерский документ | Наличие печати |

| Декларации в налоговую и бухгалтерская отчетность | Не предусмотрено |

| Другие документы, представляемые в налоговую | Не предусмотрено |

| Отчеты и др.документы, представляемые в ФСС | Предусмотрено наличие печати, при использовании ее компанией |

| Негативное воздействие на окружающую среду | Предусмотрено наличие печати, при использовании ее компанией |

| Книга продаж, книга учета расходов и доходов | Предусмотрено наличие печати, при использовании ее компанией |

| Документы, представляемые для проверки неналоговыми органами | Предусмотрено наличие печати, при использовании ее компанией |

| Таможенные документы | Практически на всех предусмотрено наличие печати |

Также, печать можно не ставить на трудовых договорах, приказе руководителя, а также гражданско-правовых договорах, если только в договоре не указано, что сам договор и все изменения к нему скрепляются подписью и печатью.

Помимо всего прочего, компании сегодня форму первичных документов разрабатывают самостоятельно, в том числе они определяют на них наличие или отсутствие печати. Если, например, печать в компании осталась, а в бланках, которые организация использует в своей работе предусмотрено для нее место, то лучше, чтоб она стояла. В случае возникновения каких либо ситуаций, это позволит избежать лишних споров.

Применение печати обязательно для операций с кассовыми, расчетными документами, бланками строгой отчетности, а также для большинства кадровых документов.

Печать и ИП: нужна или нет

Законодательная база при составлении отчетов

Рекомендуется изучить следующие законы:

Ответы на распространенные вопросы

Вопрос №1. Нужна ли печать на доверенности для налоговой?

Во первых это зависит от того, предусмотрена ли печать Уставом Вашей организации. Даже при наличии ее можно не ставить. Но, если доверенность для налоговой имеет отношение либо к ведению судебного дела, либо к обжалованию решений таможенных органов или его представителя, либо к подаче заявки на участие в тендере на заключение контракта по госзакупкам, то наличие печати в доверенности обязательно.

Источник: online-buhuchet.ru