Оплата медицинских услуг, лекарств в 2022 году позволяет вернуть часть расходов в 2023 году — для этого заполняется налоговая декларация форма 3-НДФЛ на вычет за лечение, образец заполнения которой можно скачать ниже.

Возврату подлежит НДФЛ в размере 13 процентов от суммы расходов на медицинские услуги (лечение, в том числе зубов, операции, протезирование, медикаменты по рецепту). Сумма затрат, с которой можно вернуть налог, ограничивается величиной социального вычета, установленного п. 3 ст. 219 НК РФ.

Новая форма 3-НДФЛ в 2023 году

Для возврата налога за 2022 год необходимо заполнить декларацию 3-НДФЛ. В 2023 году ее форма изменилась. Добавлены новые строки, скорректированы имеющиеся поля, их формулировки, обновлены штрих-коды на всех листах отчета.

При заполнении декларации в программе ФНС или в личном кабинете налогоплательщика можно не проверять актуальность 3-НДФЛ, но если форма оформляется самостоятельно, нужно проверить, чтобы бланк соответствовал 2023 году. Декларация, оформленная по старому образцу, не будет принята налоговой.

С 2022 года Декларацию 3-НДФЛ не нужно подавать при продаже квартиры, дома, земли дешевле 1 миллиона

Кто может вернуть НДФЛ 13 процентов за лечение, лекарства

Подпункт 3 пункта 1 статьи 219 НК РФ устанавливает право физического лица претендовать на получение социального налогового вычета в связи с расходами на медицинские услуги (лечение (в том числе зубов), лекарства по рецепту, операции).

Вернуть можно 13 процентов от расходов, подтвержденных документами.

Чтобы человек мог воспользоваться правом на вычет, необходимо одновременное выполнение нескольких условий:

- Человек, заявляющий право на вычет, сам оплатил услуги своими средствами (не за счет работодателя).

- Медицинские услуги оказаны самому гражданину, супругу, супруге, родителям, его детям до 18, детям от 18 до 24, учащимся очно.

- Лечебное учреждение должно иметь лицензию на осуществление медицинской деятельности.

- Имеются в наличии документы, подтверждающие расходы на лечение, покупку лекарств (договор, рецепт, квитанции, чеки).

- В 2022 году у данного гражданина был доход, облагаемый НДФЛ, то есть платился подоходный налог.

Размер расходов, с которых можно вернуть 13 процентов, ограничивается вычетом:

- 120 000 руб. — в эту сумму можно включить не только расходы на лечение и лекарства, но и на обучение свое, братьев и сестрер, затраты на физкультурно-оздоровительные процедуры и другие, согласно ст. 219 НК РФ, гражданин сам выбирает, какие именно расходы он учтет в вычете;

- по дорогостоящему лечению сумма вычета не ограничивается — перечень дорогостоящих видов лечения.

Максимальная сумма налога, который можно вернуть в 2023 году:

- по всем медицинским услугам, не включенным в перечень дорогостоящих — 15 600 руб. (13% * 120 000);

- по дорогостоящему лечению — сумма ограничивается только перечисленным в 2022 году НДФЛ. В 2023 году нельзя вернуть налог больше, чем был уплачен в предыдущем году.

Порядок и сроки подачи декларации для возврата налога

Чтобы вернуть часть расходов по медицинским услугам необходимо заполнить налоговую декларацию 3-НДФЛ, приложить к ней документы, подтверждающие право на социальный налоговый вычет и направить их в отделение ФНС по месту жительства.

Как заполнить декларацию 3 НДФЛ: Налоговый вычет в 2023 году

Можно прийти лично с бумажной версией документов. В этом случае декларацию нужно заполнить самостоятельно с помощью компьютера, программы с сайта ФНС или вручную. Важно в этом варианте проверять, что заполняется новая форма 3-НДФЛ, актуальная для 2023 года.

Можно отправить документы в электронном виде через личный кабинет налогоплательщика на сайте ФНС. В этом случае исключены ошибки, это наиболее предпочтительный способ.

Сроки подачи документов для возврата налога за лечение — с 1 января по 31 декабря 2023 года.

Срок рассмотрения налоговой — 3 месяца, по истечении которых можно сразу получить деньги на счет расчетный счет. указанный в декларации.

При отрицательном решении специалисты ФНС сообщат об этом налогоплательщику.

Как заполнить 3-НДФЛ на вычет за медицинские услуги за 2022 год

Если декларация 3-НДФЛ заполняется в личном кабинете налогоплательщика или в программе Декларация 2022, скачанной с сайта ФНС, то нужно следовать подсказкам, указанным в программе. В этом случае заполняются отдельные поля, а саму форму декларации можно увидеть уже в готовом виде, подготовленном для распечатки.

Если 3-НДФЛ заполняется самостоятельно для бумажной подачи, то обязательно нужно проверить актуальность формы.

Сам бланк декларации состоит из титульного листа и 15 страниц с разделами и приложениями, но в случае возврата НДФЛ за лечение заполнить нужно минимум 6 листов, максимум 7 (если 3-НДФЛ подается только на вычет по медицинским услугам):

- титульный лист — основная информация о налогоплательщике;

- раздел 1 — итоговая сумма налога к возврату;

- приложение к разделу 1 — включает заявление на возврат НДФЛ, здесь указываются сумма и платежные реквизиты;

- раздел 2 — расчет налоговой базы и налога, который можно вернуть;

- приложение 1 — доходы и удержанный в 2022 году НДФЛ российскими компаниями;

- приложение 2 — доходы от иностранных компаний, если таковые были в 2022 году (если не было, то лист не заполняется);

- приложение 5 — расчет социального налогового вычета (на двух страницах).

Для заполнения потребуется взять справку о доходах у работодателей, которые выплачивали доход в 2022 году. Из справки берутся реквизиты источника дохода, размер выплат и удержанного налога, которые и определят сумму НДФЛ к возврату.

На каждой странице 3-НДФЛ должен вверху стоят ИНН физического лица и номер страницы в формате 001, 002 и т. д. Сначала можно заполнить все необходимые листы, после чего пронумеровать их по порядку. Распечатывать те страницы, где нет заполненной информации, не нужно.

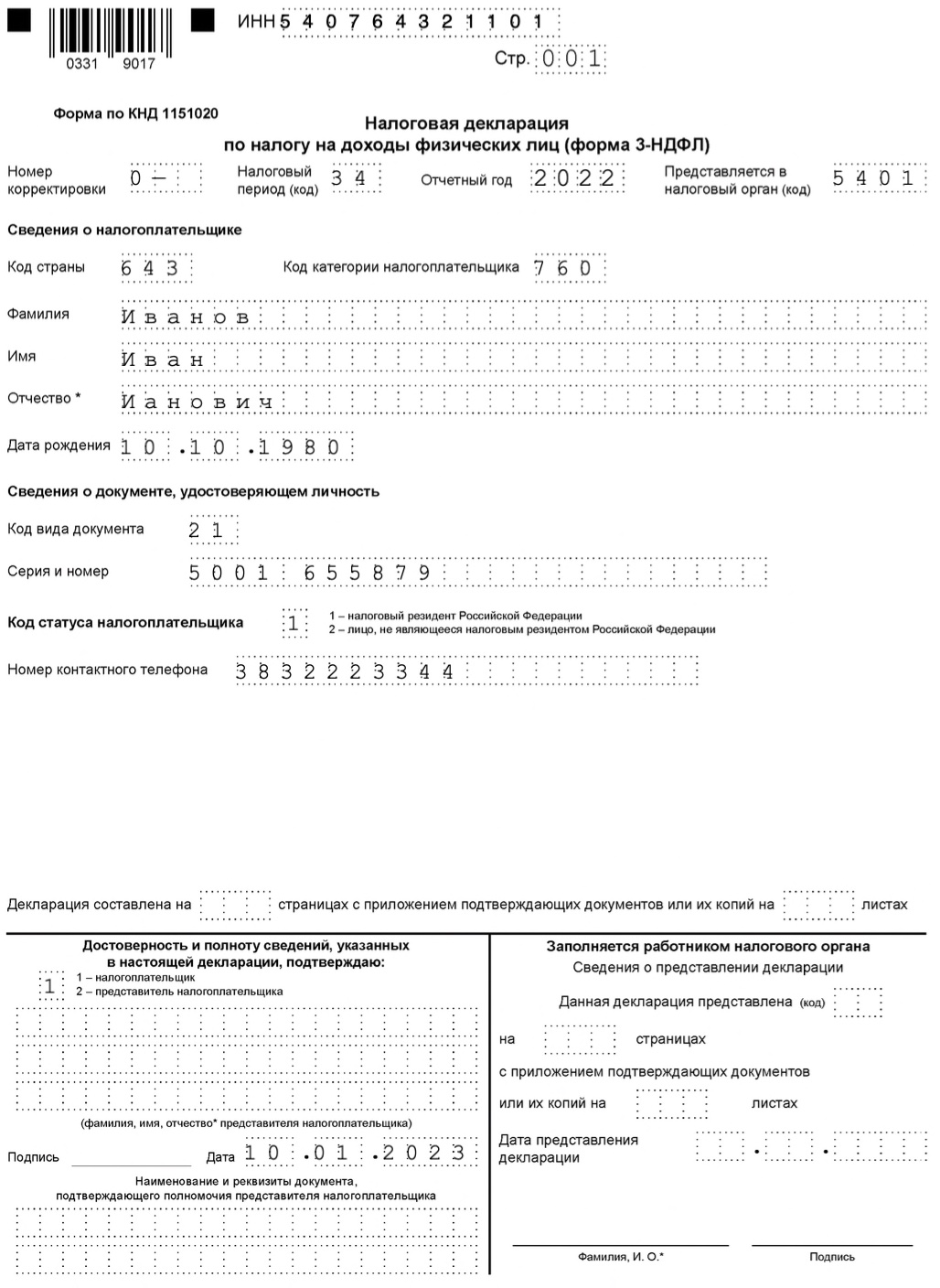

Титульный лист

Первая страница декларации содержит данные о том, кто ее оформляет. Образец заполнения в случае подачи отчета по причине оформления социального налогового вычета за 2022 год можно посмотреть ниже:

Раздел 1

На второй странице декларации заполняется только три поля:

Пример заполнения первого раздела 3-НДФЛ на вычет за лечения в 2023 году:

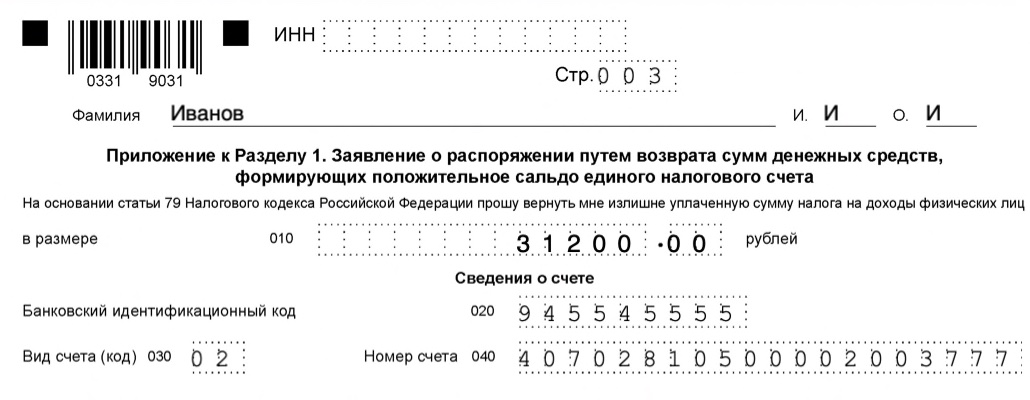

Приложение к Разделу 1

В новой форме 3-НДФЛ данная страница содержит заявление на возврат НДФЛ, она значительно упростилась, заполнить нужно только 4 поля, где отражаются реквизиты для перечисления налоговой средств.

07 — код депозитного счета.

Образец заполнения приложения к разделу 1 формы 3-НДФЛ на возврат налога:

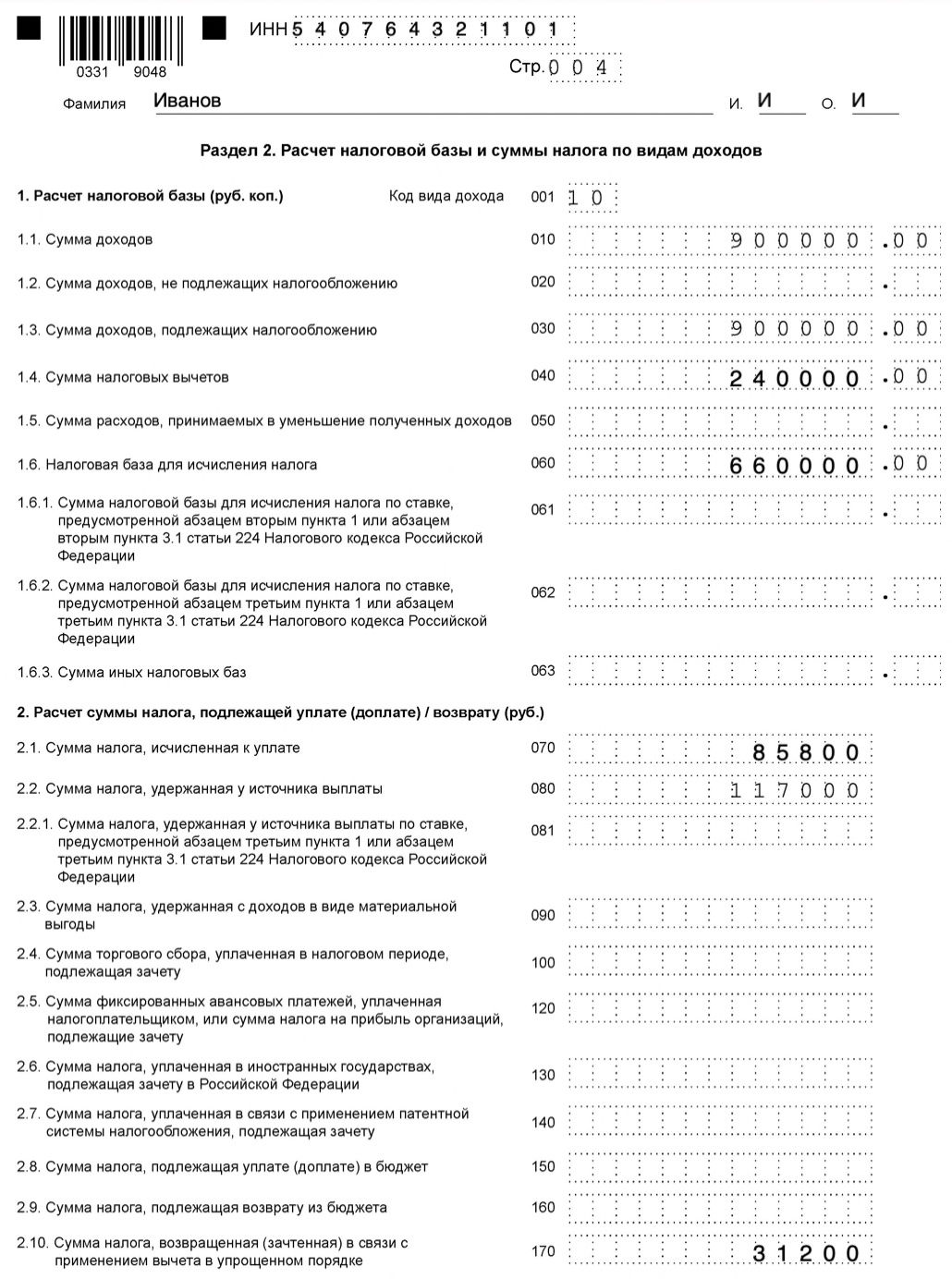

Раздел 2

На данной странице декларации проводится основной расчет налога к возврату на основании показателей о доходе и удержанном налоге из приложения 1 и социальном вычете из приложения 5. Предварительно нужно заполнить два указанных приложений, после чего приступать к оформлению второго раздела:

Если доход, полученный в 2022 году, это зарплата, то ставится код 01.

Размер годового дохода за 2022 года = стр. 070 прил. 1 + стр. 070 прил. 2.

Размер социального налогового вычета по расходам на медицинские услуги — строка 190 приложение 5.

Пример заполнения второго раздела на вычет за лечение:

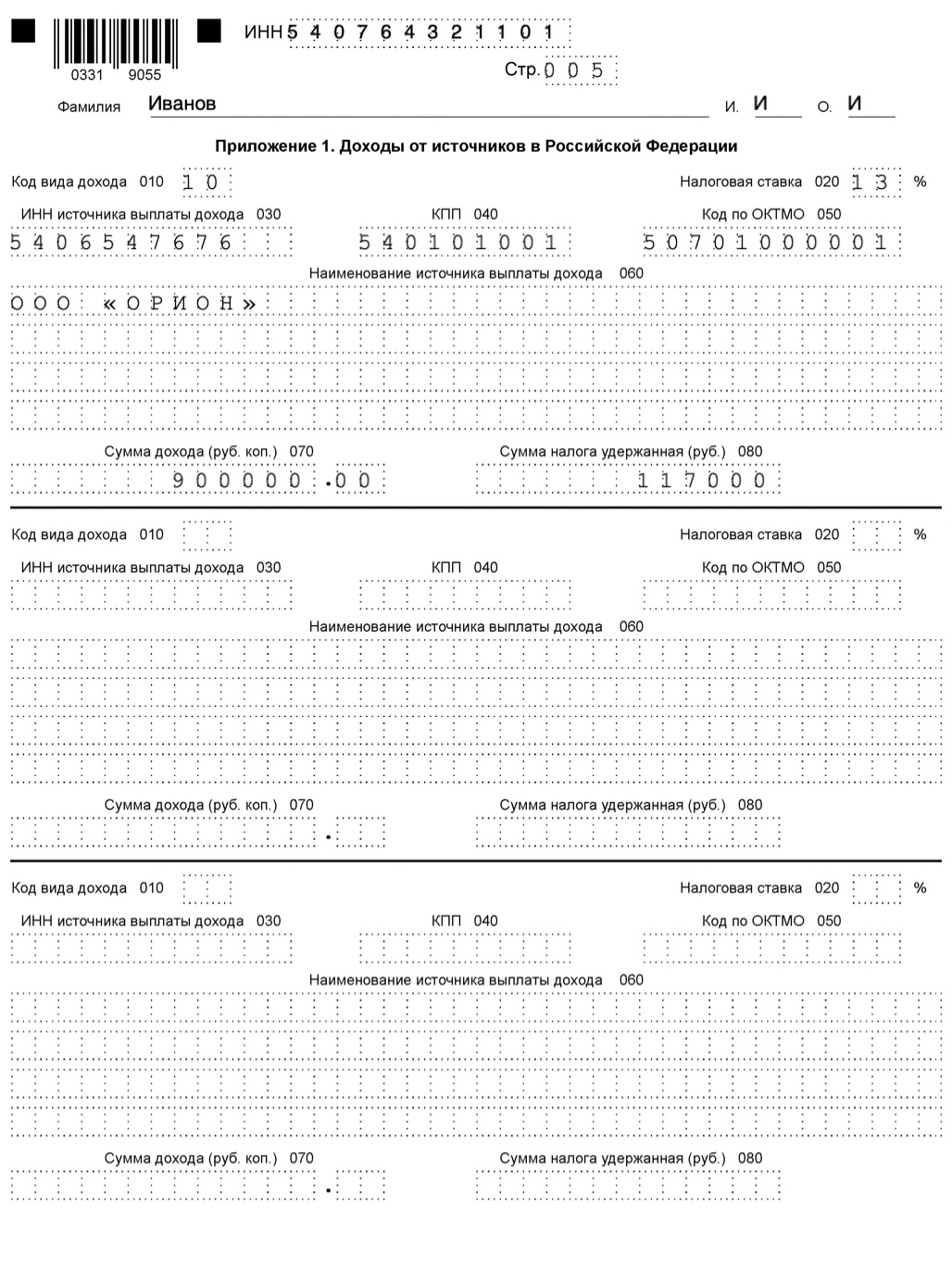

Приложение 1

Отражаются доходы от российских источников, полученные в 2022 год, и у держанный с них подоходный налог.

Приложение заполняется на основании справки о доходах, взятой у работодателя, где можно посмотреть реквизиты компании, а также размер дохода и удержанного налога.

Если источников дохода (работодателей) было несколько в 2022 году, значит, по каждому нужно заполнить строки с 010 по 080 приложения 1 формы 3-НДФЛ.

Образец заполнения приложения 1 декларации 3-НДФЛ за 2022 год:

Приложение 5

Данная страница содержит поля для отражения всех видов расходов, включаемых в социальный налоговый вычет. Если в декларации нужно отразить только затраты на лечение, то заполнить страницу нужно следующим образом:

Пример заполнения приложения 5 формы 3-НДФЛ на вычет за лечение:

Источник: dokuform.ru

Какие налоговые вычеты есть у самозанятых в 2021 году

Самозанятые также платят налоги на свой доход и могут рассчитывать на специальный налоговый вычет для них. Bankiros.ru расскажет, какой вычет предусмотрен специально для самозанятых и в каких ситуациях они имеют право на стандартные налоговые вычеты.

Какой налог платит самозанятый и какой вычет для него предусмотрен ФНС

Самозанятые лица платят пониженную налоговую ставку: 4% с доходов, полученных от физических лиц и 6% от ИП и юрлиц. Для лиц, которые впервые оформили самозанятость, существует единоразовый налоговый вычет в десять тысяч рублей. Этот вычет нельзя получить деньгами и потратить на собственные нужды. Налоговая служба автоматически применяет вычет к вашим выплатам.

Это понижает ваш налог. Так, вы заплатите 3% с доходов от физлиц, вместо 4%, а с доходов от ИП и физлиц – 4% вместо 6%. Такая ставка будет действовать для вас пока вы не потратите всю сумму вычета в десять тысяч рублей.

После для вас будут действовать стандартные ставки в четыре и шесть процентов. Самостоятельно это отслеживать и считать в личном кабинете ФНС не нужно. Все рассчитывается автоматически в приложении «Мой налог».

Кредит Наличными

Газпромбанк, Лиц. № 354

Получить кредит

Возможны ли для самозанятых стандартные налоговые вычеты

Налоговый вычет представляет собой сумму, на которую можно уменьшить налогооблагаемый доход при расчете НДФЛ, как, например, при продаже жилья. Если же вы уже уплатили НДФЛ, то вы можете вернуть его часть на затраты, понесенные на лечение, образование и другое.

Получить часть средств с уплаченного НДФЛ обратно или получить скидку при его оплате можно только с доходов, которые облагаются НДФЛ по ставке 13%. Доход от самозанятости таким не является, поскольку самозанятое лицо платит налог на профессиональный доход по ставке 4 или 6%. Этот налог не равно налогу трудоустроенных граждан, с зарплаты которых удерживают НДФЛ.

Самозанятые не смогут воспользоваться стандартными вычетами с уплаченных налогов на профессиональный доход.

Когда самозанятому придется платить НДФЛ

Налог на профессиональный доход уплачивается только с оплаты услуг от физлиц, ИП и юрлиц. Однако есть виды деятельности, которые под самозанятый режим не попадают. В такие исключения входит, например, продажа недвижимости или автомобиля. Доход от подобных сделок облагается не «самозанятым налогом», а стандартным налогом на доходы физических лиц по ставке 13%.

Источник: bankiros.ru