Нужно ли сдавать нулевой отчет 6-НДФЛ — да, если в течение хотя бы одного месяца отчетного года организация — налоговый агент начисляла и выплачивала зарплату.

Эту отчетную форму подают ежеквартально. Отчитываться обязаны все налоговые агенты, которые выплачивали доход физлицам и удерживали с этих выплат подоходный налог.

Надо ли сдавать

Этот отчет в ИФНС направляют налоговые агенты, выплачивавшие доход физическим лицам. Это не только заработная плата, но и:

- дивиденды;

- материальная помощь;

- арендная плата по договорам аренды с физлицами;

- иные облагаемые выплаты.

Если таких выплат не было, нет необходимости представлять в налоговую 6-НДФЛ. Но если в течение расчетного года компания выплачивала доход и удерживала подоходный налог, ей придется отчитаться в ФНС: в первом разделе отражаются сведения нарастающим итогом.

Когда требуется сдача «нулевки»: примеры реальных ситуаций

Если на протяжении 10 дней со времени, предназначенного для предоставления отчетной документации, соответствующая бумага не будет передана в ИФНС, то сотрудники данного учреждения могут, не уточняя подробностей ситуации, произвести заморозку банковских счетов фирмы.

Нужно ли сдавать нулевую отчетность, если деятельность не велась? #Сапелкин #НалоговыйТерминатор

В качестве дополнительной меры наказания может быть назначен ежемесячный штраф (1 000 рублей), который будет взиматься в течение всего периода просрочки.

Исходя из вышесказанного, становится ясно, что сдача нулевого варианта 6-НДФЛ необходима (несмотря на отсутствие подобных требований в законодательстве РФ). Теоретически у бухгалтера есть два варианта осуществления данной процедуры:

- в стандартном порядке оформить и сдать «нулевку» по завершении отчетного периода

- составить и направить в нужное отделение ИФНС пояснительное письмо, в котором будет указано, что в ходе определенного периода выплат НДФЛ не совершалось

Оба варианта позволяют предупредить контролирующую инстанцию о том, что необходимости в исчислении и уплате подоходного налога нет, а, значит, нет необходимости штрафовать компанию и замораживать счета.

В реальности при совершении подобных действий учитываются некоторые дополнительные нюансы:

- Если фирма остается неактивной в течение всех четырех кварталов, будет достаточно предоставить нулевую форму 6-НДФЛ, либо пояснительный документ лишь за первый отчетный период (повторять процедуру в последующих кварталах не нужно).

- В ситуации, когда компания только зарегистрировалась и на протяжении определенного периода простаивала, предоставлять отчетность нужно будет только после того квартала, когда были произведены первые выплаты (далее 6-НДФЛ предоставляют ежеквартально независимо от наличия или отсутствия выплат).

- Если выплаты за первый квартал были, а после компания простаивала, то предоставление отчетности будет обязательным на протяжении всего года.

Несмотря на то, что оформление отчета обычно не представляет сложности, гарантировать отсутствие ошибок можно только после подробного ознакомления с образцом заполнения подобных форм.

Какие налоги платит ИП, если деятельность не ведется? Ошибки предпринимателей. Бизнес и налоги.

Какие возможны риски, если вы решили не сдавать нулевой отчет

Расчет сдают, только если компания делала выплаты физлицам, облагаемые подоходным налогом. Если же выплат ни в одном месяце расчетного года нет, то и представлять в налоговую инспекцию нулевые отчеты по НДФЛ не требуется.

Но налоговые органы не имеют информации о том, осуществляла организация начисления работникам или нет. О том, что таких выплат нет и компания правомерно не представила отчет, необходимо уведомить ИФНС. Сделать это разрешено в простой письменной форме, принеся письмо лично, отправив его почтой или в электронной форме.

Если не сделать этого, то налоговики решат, что налогоплательщик не отчитался неправомерно. В этом случае инспекция заблокирует банковские счета компании.

Чтобы правильно отчитаться по НДФЛ, бесплатно используйте инструкцию и образцы от КонсультантПлюс. Эксперты разобрали, как заполнять форму в разных ситуациях.

Когда можно вообще не сдавать 6-НДФЛ

Расчет 6-НДФЛ обязаны сдавать налоговые агенты. Ими являются организации и ИП, выплачивающие доход физическим лицам (п. 2 ст. 230 НК РФ). Следовательно, если организация или ИП если в течение календарного года ни начисления, ни выплаты в пользу работников или подрядчиков не производили, то расчет 6-НДФЛ можно вообще не сдавать.

Нулевой 6-НДФЛ формировать также не обязательно.

Подтверждение этому можно встретить, например, в Письме ФНС от 08.06.2016 № ЗН-19-17/97. Из него следует, что если компания или ИП не осуществляет финансовую деятельность и не выплачивает доходы, 6-НДФЛ не сдается. Приведем цитату:

Сказанное в полной мере можно распространить и на индивидуальных предпринимателей. Если он они не начисляют и не выплачивают доходы физлицам, то 6-НДФЛ они не сдают.

Можно ли отправить пустой отчет

Нулевые формы 2-НДФЛ и 6-НДФЛ

При отсутствии работников у компании нужно ли сдавать формы 2-НДФЛ и 6-НДФЛ в налоговую инспекцию? Давайте разбираться вместе.

Надо ли сдавать нулевую 6-НДФЛ?

По общему правилу форма 6-НДФЛ заполняется тогда, когда компания платит зарплату. При этом работодателя называют налоговым агентом

. Агенты обязаны ежеквартально сдавать отчет 6-НДФЛ, в котором отражаются доходы и налог с них.

И наоборот, если компания не начисляет доходы в пользу физических лиц, то она не является налоговым агентом. В этом случае направлять нулевой отчет не нужно

, но при желании можно.

Налоговики не вправе отказать в приеме нулевого отчета.

В каких случаях не обязательно, но лучше подать нулевую форму 6-НДФЛ?

Допустим, компания на протяжении 2021 года являлась налоговым агентом. Но в первые три месяца 2021 года зарплата никому не выплачивалась. Компания не обязана представлять нулевой 6-НДФД за 1 квартал 2021 года, но все-таки лучше

нулевой отчет

подать

. Ведь чиновники не знают, что работодатель перестал быть налоговым агентом, и могут заблокировать счет, предположив, что отчет компания подать просто забыла.

Нужно ли сдавать нулевую 6-НДФЛ, если зарплата выплачивалась лишь в одном из кварталов?

Так как все доходы в отчете показываются нарастающим итогом

, то придется подавать форму 6-НДФЛ не только за квартал выплаты дохода, но и за все последующие.

Организация платила зарплату работникам с марта по июнь. С июля в ней числится только директор, оформивший отпуск за свой счет. Отчет 6-НДФЛ нужно продолжать подавать за 9 месяцев и год. При этом в Разделе 2 информация будет только в отчетах за 1 квартал и полугодие. В последующих отчетах в разделе 2 ставятся прочерки.

Как заполнить нулевую форму расчета 6-НДФЛ?

Нулевая форма 6-НДФЛ включает в себя:

- Титульный лист;

- Раздел 1 – обобщенные показатели;

- Раздел 2 – даты и суммы фактически полученных доходов и удержанного НДФЛ.

При отсутствии значения по суммовым показателям указывается ноль.

Нужно ли сдавать нулевую 2-НДФЛ?

Справки о доходах по форме 2-НДФЛ подается ежегодно в налоговый орган организациями и ИП, которые являются налоговыми агентами.

В 2-НДФЛ отражаются сведения о доходах физлиц и суммах налога на доходы. Если же компания не начисляла зарплату работникам и не производила никакие выплаты в пользу физлиц (например, по гражданско-правовым договорам), то она не является налоговым агентом. Поэтому нет нужды подавать нулевые справки 2-НДФЛ. Более того, заполнить нулевую форму 2-НДФЛ просто не получится.

Как заполнить нулевой 6-НДФЛ

Вот как сдать нулевую отчетность по НДФЛ (правила заполнения):

- На титульном листе указать наименование компании и ее реквизиты, период, за который заполняется отчет, и код ИФНС в которую он представляется.

- Во всех строках разделов 1 и 2, предусматривающих суммовые показатели, проставить «0».

Если в течение года проводились начисления, то организация обязана сдать отчет за 9 месяцев. В первом разделе указываются показатели нарастающим итогом с начала года.

Форма сдачи — бумажная или электронная. На бумаге сдают отчет учреждения с численностью сотрудников 10 человек и меньше. Если в штате более 10 человек, то организация подает отчетную форму в электронном виде (325-ФЗ от 29.09.2019).

Отчетность при временном приостановлении выплат персоналу

Сомнения по поводу 6-НДФЛ могут возникнуть и у организаций, которые имеют персонал, временно не получающий вознаграждения. Например, если были временно приостановлены выплаты работникам в связи с финансовыми трудностями. Так как в будущем восстановление выплат все же планируется, в налоговый орган целесообразнее подавать не уведомление о прекращении обязанности, а нулевой отчет 6-НДФЛ. И хотя сдавать его те, кто не является налоговыми агентами, не обязаны, отказать в принятии нулевок контролеры не имеют права.

Прежде чем подавать нулевой отчет при временном приостановлении деятельности, важно убедиться, что действительно не производились какие-либо выплаты. Обычно организации забывают учесть оплату разовых услуг подрядным рабочим либо вознаграждение сотрудникам в натуральной (не денежной) форме.

Как часто подавать письмо

Указанное выше письмо можно написать один раз. В таком случае в письме следует указать, что организация или ИП будет сдавать расчеты по форме 6-НДФЛ как только у появится такая обязанность.

Однако возможен и ещё более надежный вариант – такое письмо можно подавать в инспекцию по итогам каждого отчетного периода. Тем самым, по итогам каждой отчетной кампании налоговикам будет приходить «напоминание» о том, что ждать расчеты 6-НДФЛ от компании или ИП не нужно.

Напомним, что отчетные периоды для сдачи 6-НДФЛ такие:

- I квартал;

- полугодие;

- девять месяцев;

- год.

Сдать 6-НДФЛ, к примеру, за 2 квартал 2021 года нужно не позднее 1 августа 2021 года. Соответственно, после 1 августа 2021 года можно представлять в ИФНС такое письмо.

Что делать, если налоговики заблокировали счет за 6-НДФЛ

Одно из крайне неприятных последствий несдачи 6-НДФЛ — блокировка счета организации, а это влечет серьезные препятствия для ее деятельности. Как быть, если налоговики лишили вас возможности пользоваться расчетным счетом, подскажет наша таблица:

| Ситуация | Что делать | Совет |

| Фирма не представила расчет 6-НДФЛ в течение 10 рабочих дней после последнего возможного дня для его сдачи (форма не сдана по итогам 9 месяцев 2021 года до 14.10.2018) | Срочно направить 6-НДФЛ в свою ИФНС. Налоговики в течение суток примут решение о разблокировке счета и направят его в банк (пп. 1 п. 3.1, 3.2, 4 ст. 76 НК РФ) | Налоговики не имеют права блокировать счет, если фирма не сдала нулевой расчет при условии, что она не обязана его представлять |

| Форма 6-НДФЛ сдана вовремя, но не попала к контролерам, например, потерялась в пути | Передать инспектору документы, подтверждающие отправку расчета, например, чек и опись вложения | Не стоит отправлять дублирующий расчет. Налоговики назначат штрафные санкции за просрочку в размере 1 тыс. руб. за каждый месяц (ст. 119 НК РФ) |

| Фирма не представила нулевой расчет, а ФНС его ожидала | Представить письмо-уведомление об отсутствии обязанности сдавать расчет с указанием причин | Воспользуйтесь шаблонами писем о непредставлении 6-НДФЛ, которые мы разместили выше |

Что делать, если налоговая инспекция предъявляет требования

Инспектор может и не знать о причинах непредставления отчета. Чтобы исключить ошибочные действия со стороны налоговиков, необходимо написать уведомление в произвольной форме на адрес руководителя налоговой службы. В нем следует указать причины непредставления декларации 6 со ссылкой на законодательные акты.

В письме БС-4-11/4901 описаны ситуации, в которых субъект хозяйствования освобождается от представления отчета:

- При отсутствии у физ. лиц НДФЛ и начисленных доходов;

- штат укомплектован, но начисления в течение года не производились;

- в случае прекращения деятельности с начала года, следовательно, не было начислений доходов.

Образец письма о причинах непредставления формы:

Подведем итоги

Нулевая форма 6-НДФЛ подается с учетом следующих особенностей:

- Она сдается по желанию налогового агента при условии отсутствия деятельности, начисленных и выплаченных доходов физлицам.

- Если в предыдущих налоговых периодах (например, в 2021 году) выплаты «физикам» были, и форма 6-НДФЛ сдавалась, рекомендуется написать письмо об отсутствии базы для налогообложения, чтобы налоговики не заблокировали счет.

- Если хотя бы в одном из отчетных периодов текущего года были начислены выплаты сотрудникам, то до конца года форму 6-НДФЛ следует обязательно представлять налоговикам по итогам каждого квартала в установленные сроки, т. к. раздел 1 формы 6-НДФЛ заполняется нарастающим итогом.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: law-inside.ru

6-НДФЛ за первый квартал 2023 года: как и когда сдавать декларацию

Декларацию 6-НДФЛ сдают все налоговые агенты. В этом году требования составлению и направлению отчета значительно изменились.

Форма 6-НДФЛ

- титульный лист;

- раздел 1 — данные об обязательствах;

- раздел 2 — расчет сумм налога;

- приложение № 1 — справка о доходах и суммах НДФЛ.

В частности, поменялись штрихкоды. Кроме того, внесены новые поля 021, 022, 023, 024. Они предназначены для разбивки суммы налога по периодам его удержания внутри квартала.

Отчитываются за первый квартал, полугодие, девять месяцев, год.

Сроки подачи 6-НДФЛ за первый квартал 2023 года

Документ направляют в электронной форме в налоговую по адресу учета бизнеса. Для этого понадобится УКЭП.

Если в штате было меньше 10 человек, можно воспользоваться бумажным форматом.

Сроки подачи — не позже 25 числа месяца, следующего за отчетным периодом. За первый квартал отчитайтесь до 25.04.

Учитывайте, что днем подачи считается дата:

- из подтверждения оператора ЭДО;

- представления отчета в инспекцию лично либо представителем;

- почтового отправления с описью.

Если не сдать 6-НДФЛ или не уложиться в установленные сроки, грозит штраф в размере 1000 руб. за каждый месяц нарушения. Если просрочка превысила 20 дней, ФНС может наложить блокировку на расчетный счет.

Сервис передачи отчетов в контролирующие органы через интернет. Скорость, конфиденциальность и защищенность, автоматическая проверка перед отправкой.

Как сформировать 6-НДФЛ за первый квартал 2023 года

Руководствуйтесь данными учета доходов сотрудников, оформленными ими вычетами и внесенным НДФЛ (сведения регистров налогового учета).

Следует прописать все реквизиты и суммы. Если какие-то показатели отсутствуют, проставляют «0».

На титульном листе заполните всю информацию о плательщике.

В раздел 1 вносят суммы налога, которые были исчислены в течение квартала за установленные законом периоды. В первом квартале периоды удержания:

- с 01.01 по 22.01;

- с 23.01 по 22.02;

- с 23.02 по 22.03.

Эти сведения прописывают в строках с 021 по 023. При отчете за первый квартал поле 024 остается незаполненным.

Раздел 2 формируется за весь квартал. Налог, удержанный с 23 по 31 марта, вносят сюда. В строках 110 и 140 указывают общие по всему штату суммы дохода и НДФЛ за период с 01.01 по 31.03.

Приложение № 1 в 6-НДФЛ за первый квартал оставляют пустым.

Как заполнить 6-НДФЛ в СБИС

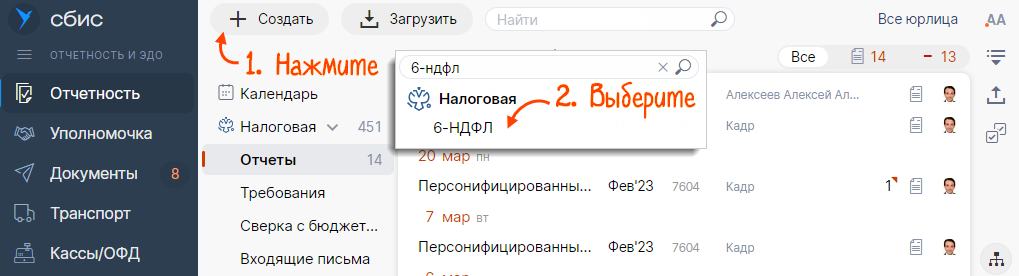

1. Зайдите в «Отчетность». Создайте документ, выбрав соответствующую форму из списка.

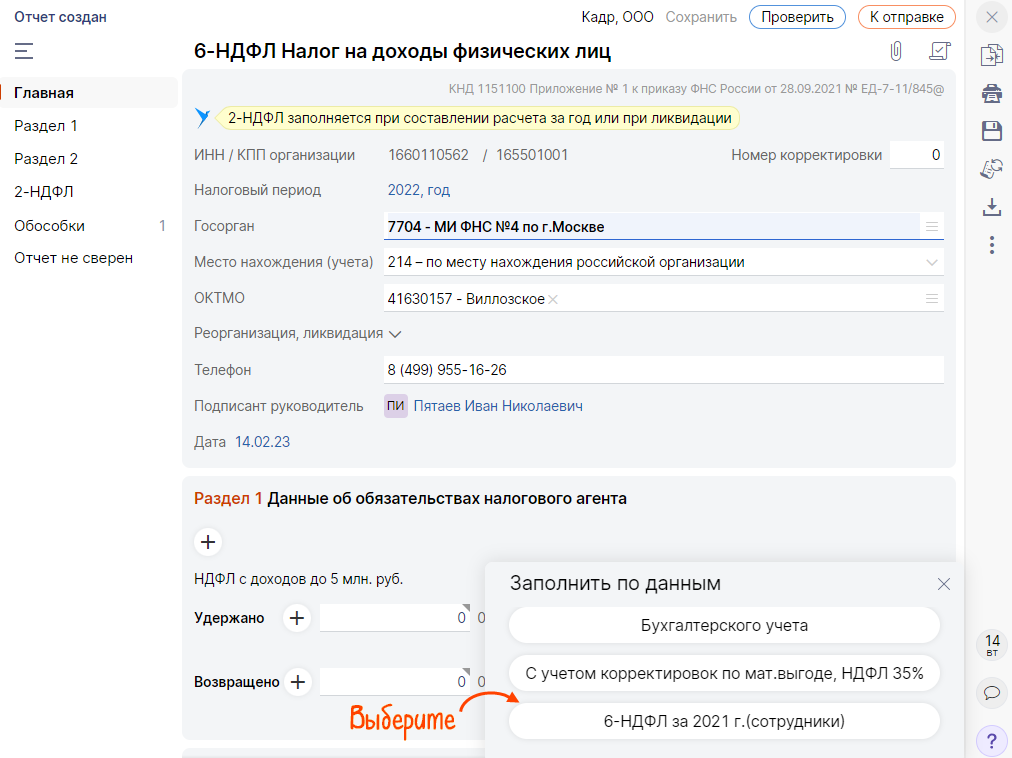

2. Укажите, какие данные использовать. Кликните , если хотите заполнить поля вручную.

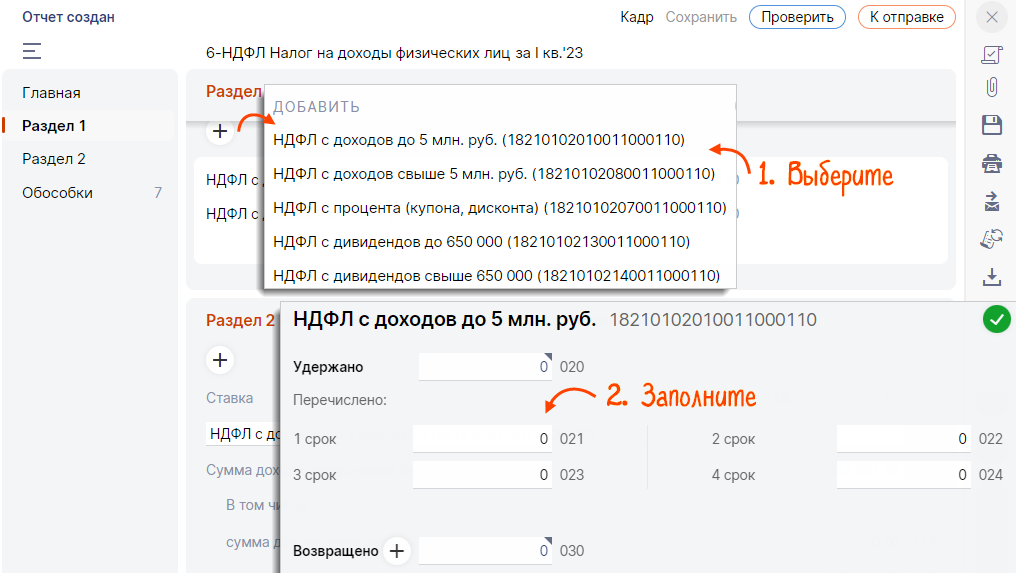

3. В разделе 1 заполните сведения за последние три месяца по кнопке .

4. В разделе 2 сначала убедитесь, что поставлена верная налоговая ставка. Далее внесите суммы дохода и налог нарастающим итогом с начала года.

5. Когда вы формируете расчет за год, добавьте необходимую информацию также в 2-НДФЛ. В остальных случаях этот шаг пропускают.

6. Кликните по кнопке «Проверить». Если неточностей нет, нажимайте «К отправке». После этого налоговая должна выслать извещение о поступлении документа.

Ответы на частые вопросы по 6-НДФЛ

- Как внести исправление, если допущена ошибка в КПП или ОКТМО?

При ошибке в КПП или ОКТМО нужно дополнительно направить в ФНС два расчета: аннулирующий и корректный.

- Когда нужна корректировка 6-НДФЛ?

Корректирующий расчет необходим, если сведения в документе были внесены с ошибками или не в полном объеме.

Законом не предусмотрено формирование нулевого расчета, кроме случаев, когда организация вела деятельность, а в течении года приостановила ее.

Здесь отражается общая суммы налога к уплате за последние три месяца отчетного периода. Значение подсчитывается в автоматическом режиме.

- Что делать, если статус лица-плательщика в течение налогового периода поменялся?

Статус необходимо определять на конец налогового периода.

Переходите на СБИС, чтобы всегда сдавать отчетность вовремя и без ошибок. Мы поможем подобрать подходящие сервисы и наладить их работу. Узнайте подробнее по телефону (831) 2-333-666. Вы также можете заполнить короткую форму на сайте. Мы на связи.

Ведущий специалист технической поддержки компании «Лад»

Источник: saby-sbis.ru

Как правильно заполнить 6-НДФЛ: пошаговая инструкция

Каждый квартал юридические лица и индивидуальные предприниматели обязаны сдавать в налоговую службу декларацию 6-НДФЛ. С 2022 года правила изменились: отчет за 2021 год впервые надо сдать со справками о доходах физических лиц, также появились новые коды. Рассказываем, куда и когда нужно сдавать документы, и заполняем декларацию пошагово.

Форма 6-НДФЛ

6-НДФЛ – декларация о подоходном налоге физических лиц – документ, который должен сдавать каждый работодатель, у которого есть сотрудники. Декларация 6-НДФЛ содержит информацию о доходах персонала и суммах НДФЛ, отправленных в государственный бюджет. Это сводные данные по всей компании, а не по каждому работнику. С помощью такой формы отчета налоговая контролирует, вовремя ли работодатель удержал налог из зарплаты персонала и перевел ли его в казну.

Кто обязан сдавать такую декларацию:

- российские организации;

- индивидуальные предприниматели;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- обособленные подразделения иностранных организаций в РФ.

Если за отчетный период сотрудники не получали выплаты, предоставлять данные не требуется.

Отчетность составляется, если физическое лицо:

- является сотрудником компании или ИП и получает вознаграждение по трудовому договору;

- работает по договору подряда или оказания услуг;

- сдает недвижимость или автомобиль в аренду ИП;

- получает материальную помощь.

Для заполнения формы работодатель должен учитывать все доходы физического лица, подлежащие налогообложению: зарплату, премию, любые выплаты от компании.

Исчисление суммы налога производится нарастающим итогом с начала налогового периода по итогам каждого месяца по всем доходам сотрудника.

Куда и когда сдавать 6-НДФЛ?

Форму 6-НДФЛ за 2021 год нужно оформлять по обновленным правилам и на измененном бланке.

Заполненную декларацию отправляют в отделение налоговой службы по адресу регистрации юридического лица или ИП. Если в отчетный период численность сотрудников, получивших доход, составила меньше 24 человек, предоставить декларацию можно на бумажном носителе, а если более 25 – только в электронном виде.

Если у компании имеются обособленные подразделения, то сдать документы можно по месту нахождения учета. Удобнее всего передать сведения через личный кабинет на сайте Федеральной налоговой службы РФ. Для этого необходимо завести цифровую подпись, она делается там же, в личном кабинете, не больше чем за сутки.

Составлять декларацию 6-НДФЛ нужно четыре раза в год:

- до конца апреля – за первый квартал;

- до конца июля – за полгода;

- до конца октября – за 9 месяцев;

- до начала марта следующего года – за год.

Если финальный срок сдачи документов выпадает на выходной, то он переносится на ближайший рабочий день.

С 2022 года к основной форме отчета добавляется приложение – справка 2-НДФЛ, которая ранее была самостоятельным документом. Справку нужно заполнять на каждого сотрудника и сдавать вместе с 6-НДФЛ только по итогам четвертого квартала.

Для самого работника эта информация появляется на портале «Госуслуги» по мере того, как будет обработана налоговым органом, но не позднее июля следующего года. То есть у работника нет необходимости запрашивать эту справку, например, для подачи на налоговый вычет.

Что изменилось в правилах заполнения 6-НДФЛ

Как заполнять новую форму 6-НДФЛ, налоговая описала в своем приказе.

Главное, на что необходимо обратить внимание: новые строки для заполнения и коды видов доходов и вычетов.

- В разделе 2 и приложении № 1 к расчету появилась новая строка: «Сумма налога на прибыль организаций, подлежащая зачету».

2. Добавлены новые коды в приложение № 1 и в «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

- 1401 – доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества;

- 1402 – прочее недвижимое имущество;

- 2015 – суточные, превышающее 700 рублей за каждый день нахождения в служебной командировке на территории РФ.

Новые коды социальных вычетов:

- 323 – приобретение лекарственных препаратов;

- 324 – медицинские услуги.

3. Еще одно обновление связано с прогрессивной ставкой по НДФЛ.

С 2021 года 13% применяется, когда доход сотрудника меньше или равен 5 млн рублей. Если сумма больше, будет действовать ставка 650 тыс. рублей + 15% с суммы превышения. В этом случае надо будет заполнять Разделы 1 и 2 отдельно по каждой ставке и указывать в них разные КБК.

Как сформировать и заполнить 6-НДФЛ

Отчетность включает в себя титульный лист, два раздела и приложение, каждый из которых необходимо правильно заполнить.

- Титульный лист. Включает в себя информацию об ИНН и КПП фирмы, ее наименовании, отчетном периоде, номере налоговой, куда отправляется документ.

- Раздел 1 содержит сроки перечисления и суммы удержанного налога за последние три месяца отчетного периода.

- Раздел 2 содержит обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода.

- Приложение №1 – справка о доходах и вычетах физлиц по месяцам, содержит информацию, которая раньше была в справке 2-НДФЛ.

Титульный лист

На титульном листе указываем код отчетного периода:

| Период | Код в общем случае | Код при ликвидации |

| I квартал | 21 | 51 |

| Полугодие | 31 | 52 |

| III квартал | 33 | 53 |

| Год | 34 | 90 |

Код по месту нахождения:

ИП по месту жительства указывает код «120».

Когда ИП сдает отчет по месту деятельности, то используется код «320».

Глава Крестьянского(фермерского) хозяйства указывает код «124».

Название организации указываем в сокращенном варианте, согласно учредительным документам. Если сокращенное наименование отсутствует, то указывается полное наименование.

Код ОКТМО (муниципального образования) и номер телефона налогоплательщика заполняются в соответствующих графах. Указывать нужно код того муниципального образования, на территории которого расположена и зарегистрирована организация или филиал. Узнать код ОКТМО можно на сайте Росстата.

Если сотрудник получал доход из разных подразделений одной компании, то придется заполнить и сдать сразу две формы с разными кодами по ОКТМО.

С 1 января 2022 года, если ИП или глава КФХ снят с учета, в поле «Отчетный период (код)» указывается один из следующих кодов:

- 83 – если расчет подается за I квартал;

- 84 – за полугодие;

- 85 – за 9 месяцев;

- 86 – за год.

Раздел 1 «Данные об обязательствах налогового агента»

Количество заполненных строк с полями 021–022 зависит от числа доходов, налоги с которых нужно перечислить в разные сроки (зарплата, больничные, дивиденды и др.).

В поле 030 указывают общую сумму налога, возвращенную налоговым агентом физлицам в 4 квартале.

- Поле 010: КБК налога.

- Поле 020: удержанная сумма налога за 3 месяца отчетного периода.

- Поле 021: срок перечисления НДФЛ по ст. 226 НК РФ (на следующий рабочий день после выплаты дохода, а для отпускных и больничных – последний день месяца, в котором они выплачены). Фактическая дата перечисления роли не играет.

- Поле 022: сумма, которую надо перечислить в срок, из поля 021 (все доходы с одним сроком перечисления налога указывают одной суммой).

- Поле 030: сумма НДФЛ, возвращенного работникам в 4-м квартале.

- Поле 031: дата возврата.

- Поле 032: возвращенная сумма.

Чтобы вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов , выплаченных работникам в отчетном периоде. То есть сумма значений всех полей 032 должна соответствовать значению поля 030.

Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»

Самые заметные изменения для отчетности появились именно в разделе 2, который отражает обобщенные по всем сотрудникам суммы дохода, а также исчисленного и удержанного налога нарастающим итогом с начала налогового периода.

По сравнению с предыдущей формой 6-НДФЛ здесь изменились номера некоторых строк, например, появилось новое поле 120, а прежнее 090 – стало 190 и т. д.

- Поле 110: общая сумма заработной платы работников за год и все

полученные в году отпускные, больничные и другие доходы, без уменьшения на налог и вычеты.

- Поле 111: сумма дивидендов.

- Поле 112: сумма дохода по трудовым договорам (контрактам).

- Поле 113: сумма дохода по гражданско-правовым договорам, если

предмет договора – выполнение работ/оказание услуг.

- Поле 115: из строк 112 и 113 сумма начисленного дохода по всем

- Поле 120: общее количество физлиц, которым в отчетном периоде

начислен облагаемый налогом доход. Если работник был несколько раз

уволен и принят на работу в течение года, он учитывается один раз.

- Поле 121: из поля 120 выделяют количество

высококвалифицированных специалистов, получивших доход с начала года.

- Поле 130: общая сумма налоговых вычетов, которые предоставлены с начала года.

- Поле 140: сумма налога, исчисленная с начала года.

- Поле 141: сумма налога, исчисленная с дивидендов.

- Поле 142: сумма налога, исчисленная с доходов

- Поле 150: сумма фиксированного авансового платежа, принимаемого в уменьшение суммы исчисленного налога с начала налогового периода.

- Поле 155: сумма налога на прибыль, подлежащую зачету.

- Поля 160-180: данные об удержании налога.

- Поле 190: сумма возвращенного агентом налога. Заполняется нарастающим итогом.

Разделы 1 и 2 заполняются по каждой налоговой ставке (13% и 15%).

КБК для стандартной ставки в 13% – 182 1 01 02070 01 0000 110.

КБК для НДФЛ по ставке 15% – 182 1 01 02080 01 0000 110.

Справка о доходах

Приложение № 1 – справка о доходах и суммах налога физических лиц (экс 2-НДФЛ). Отличие состоит в том, что из Приложения исключены сведения о налоговом агенте, периоде, налоговом органе.

Работодатели сдают эти справки на всех сотрудников только по итогам года. Пустое приложение ежеквартально подавать не надо.

Однако, если организация или ИП с наемными работниками ликвидируется/прекращает деятельность до окончания налогового периода, справка включается в расчет за конечный отчетный период.

- Раздел 1 «Данные о физическом лице – получателе дохода»;

- Раздел 2 «Общие суммы дохода и налога по итогам налогового периода», который дополнен новыми полями «Код бюджетной классификации» и «Сумма налога на прибыль организаций, подлежащая зачету»;

- Раздел 3 «Стандартные, социальные и имущественные налоговые вычеты».

- Новый раздел 4, в котором указываются сведения о доходе физлица, с которого налоговый агент не смог удержать НДФЛ, а также сумма неудержанного налога.

Правила заполнения разделов 1, 2, 3 справки и приложения к ней – «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» – аналогичны правилам заполнения 2-НДФЛ.

В поле «Статус налогоплательщика» указывается код статуса налогоплательщика:

- 1 – если налогоплательщик является налоговым резидентом РФ;

- 2 – если налогоплательщик не является налоговым резидентом РФ;

- 3 – если налогоплательщик – высококвалифицированный специалист, не является налоговым резидентом РФ;

- 4 – если налогоплательщик – участник Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом РФ), не является налоговым резидентом РФ;

- 5 – если налогоплательщик – иностранный гражданин (лицо без гражданства), признан беженцем или получил временное убежище на территории РФ, не является налоговым резидентом РФ;

- 6 – если налогоплательщик – иностранный гражданин, осуществляет трудовую деятельность по найму в РФ на основании патента;

- 7 – если налогоплательщик – высококвалифицированный специалист, является налоговым резидентом РФ.

Если сотрудник получил больше 5 млн рублей в год, в расчете 6-НДФЛ за 2021 год надо заполнить две страницы справки по каждой ставке налога: одну для ставки 13%, вторую для ставки 15%.

Нулевой 6-НДФЛ за 2021 год

Обязанность сдавать форму 6-НДФЛ возникает только в том случае, если налогоплательщик признан налоговым агентом, то есть была хотя бы одна выплата физическому лицу.

- Заработная плата;

- Больничный;

- Материальная помощь;

- Вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора.

Нулевого 6-НДФЛ не существует, отчет нужно составлять, только если компания сделала хотя бы одну выплату за квартал или год, за который отчитывается.

Если раньше компания была налоговым агентом, а в текущем отчетном периоде по каким-то причинам перестала выплачивать доходы работникам, отчет в налоговый орган подавать не нужно. Однако эксперты рекомендуют отправить в ИФНС письмо о том, что 6-НДФЛ предоставлена не будет по причине утраты компанией или ИП статуса налогового агента.

Ответственность

За пропущенную декларацию организации или ИП грозит штраф в размере 1 000 рублей за каждый месяц просрочки, период которой считается с момента, когда было необходимо предоставить сведения, до даты передачи декларации в налоговый орган (статья 126 НК). Через 10 рабочих дней после истечения срока подачи отчетности ФНС имеет право заблокировать банковские счета компании.

Помимо этого предусмотрена личная ответственность для руководства фирмы. Претензии возможны к директору или главному бухгалтеру. Штраф для ответственного сотрудника – от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Источник: xn--80apaohbc3aw9e.xn--p1ai