Если быть точнее, ИП, действующие на общей системе режиме налогообложения (ОСНО), указывают в 3-НДФЛ для ИП собственные доходы, с которых, однако, пока еще не взимался НДФЛ (налог с доходов физлиц). Кроме предпринимательских доходов, в этой же декларации могут фиксироваться и другие заработки ИП (к примеру, поступления от сдачи недвижимости во временное пользование). Следует разобраться, при каких обстоятельствах индивидуальные предприниматели отчитываются по 3-НДФЛ в 2023 году, а также выяснить, как формируются и подаются такие декларации физическими лицами – субъектами предпринимательской деятельности.

Нужно ли сдавать декларацию на ОСН, УСН, ЕНВД?

Далеко не всем индивидуальным предпринимателям требуется сдавать 3-НДФЛ в налоговое ведомство. Так, двадцать третья глава Налогового кодекса РФ (НК РФ) определяет, что обязательства по уплате НДФЛ возникают у граждан (физических лиц). Но удерживать подоходный налог и перечислять его в бюджет следует лишь по определенным направлениям экономической деятельности, осуществляемой ИП.

Обязательства по уплате НДФЛ обычно возникают у ИП, не применяющих в своей хозяйственной деятельности особые режимы налогообложения. Такие ИП официально работают на общей системе налогообложения (ОСНО), что обязывает их уплачивать соответствующий налог (НДФЛ) с предпринимательских доходов отчетного периода и сдавать декларацию 3-НДФЛ.

Налогооблагаемые поступления (заработки) на ОСНО декларируются индивидуальными предпринимателями в отчетности 3-НДФЛ, которую нужно формировать и сдавать ежегодно в территориальное отделение ИФНС.

Как известно, индивидуальный предприниматель перечисляет подоходный налог в бюджет ежеквартальными авансовыми платежами, но сдача промежуточной (квартальной) отчетности по НДФЛ законом не предусматривается.

Применение ИП какого-либо особого режима налогообложения – упрощенной системы (УСН), «вмененки» (ЕНВД), патентной системы (ПСН) или единого сельхозналога (ЕСХН) – легально освобождает его от обязательств по удержанию и уплате НДФЛ с предпринимательского дохода.

Таким образом, предприниматели на спецрежимах (УСН, ЕНВД, ПСН, ЕСХН) по доходам от предпринимательской деятельности декларацию 3-НДФЛ не заполняют и не сдают.

Нюансы законодательства

Если же у ИП, регулярно действующего на спецрежиме налогообложения, имеются какие-либо дополнительные поступления, не связанные с предпринимательством, он будет обязан уплатить НДФЛ с этих заработков (как обычный гражданин).

Если с непредпринимательских доходов ИП подоходный налог не удерживался плательщиком этих доходов, сам предприниматель должен будет указать эти поступления в 3-НДФЛ и заплатить с них НДФЛ.

Обязательства по уплате НДФЛ и заполнению 3-НДФЛ также возникают у индивидуального предпринимателя в тех ситуациях, когда он утрачивает имеющееся право на работу по особому режиму налогообложения (например, реализует подакцизные товары).

Примеры непредпринимательских доходов ИП на спецрежимах, обязательно подлежащих обложению НДФЛ и, соответственно, отражению в 3-НДФЛ:

- реализация собственного имущества (движимого, недвижимого);

- лотерейный выигрыш;

- дивидендный доход;

- иные заработки или доходные поступления физлица, не связанные с предпринимательством.

Помимо указания налогооблагаемых доходов и вычисления налоговых обязательств, индивидуальный предприниматель вправе отражать налоговые вычеты в 3-НДФЛ.

Это касается любых разновидностей такого вычета – социального, имущественного, инвестиционного, профессионального. Как известно, частные предприниматели могут претендовать на НДФЛ-вычеты по тем же основаниям, что и любые другие граждане.

Таким образом, ИП на спецрежимах сдает 3-НДФЛ только по доходам, полученным от непредпринимательской деятельности, а также для получения вычетов.

Если ИП регулярно работает на общем режиме налогообложения (ОСНО), он обязан оформлять и сдавать декларацию 3-НДФЛ даже в тех случаях, когда деятельность фактически не осуществлялась. Если у частного предпринимателя полностью отсутствовали какие-либо доходы в отчетном (налоговом) периоде, он просто сдает в ФНС нулевую декларацию.

Срок сдачи 3-НДФЛ для Ип за 2022 год

Индивидуальные предприниматели, регулярно действующие на ОСНО, ежегодно сдают 3-НДФЛ в территориальное подразделение налогового ведомства до 30 апреля.

Если крайний день подачи отчетности – выходной или праздник, срок сдвигается на ближайшую дату рабочего дня.

Таким образом, в нынешнем 2023 году частные предприниматели отчитываются по 3-НДФЛ за минувший 2022 год включительно по 02.05.2023.

Если рассматриваемая декларация направляется частным предпринимателем исключительно для получения НДФЛ-вычетов, вышеупомянутые сроки не являются строгими. По вопросу вычетов ИП вправе обратиться в ИФНС в любое время.

Уплатить подоходный налог, начисленный за предыдущий год, следует до 15 июля текущего года. Если сроки внесения этого платежа нарушаются предпринимателем, бизнесмену выставляется штраф, минимальный размер которого составляет одну тысячу рублей. Кроме того, налоговое ведомство вправе заблокировать банковские счета предпринимателя-нарушителя.

Новая форма 3 НДФЛ 2023

С 01.01.2023 стал действовать обновленный шаблон отчетного документа 3-НДФЛ, регламентированный Приказом ФНС России от 29.09.2022 № ЕД-7-11/880.

Именно этой формы декларации должны придерживаться BG, которые отчитываются перед государством о подоходном налоге за минувший 2022 год.

Надо констатировать, что данная форма ощутимо сократилась (если сравнивать с предыдущими её вариантами). Как и прежде, она состоит из титульной части, двух основных разделов и ряда соответствующих приложений, заполняемых частными предпринимателями по необходимости.

О том, что изменилось в новой форме декларации 3-НДФЛ с 2023 года можно прочитать в этой статье.

Как правильно заполнить индивидуальному предпринимателю на ОСНО?

Порядок внесения данных в форму 3-НДФЛ также регламентируется вышеупомянутым приказом ФНС. Физическим лицом предпринимателем обязательно заполняются титульная часть, первый раздел и второй раздел рассматриваемой декларации. Помимо этого, если необходимо зафиксировать предпринимательские доходы физлица, соответствующие сведения указываются в третьем приложении отчетной формы.

Для индивидуального предпринимателя рекомендуемая последовательность заполнения соответствующих листов декларации выглядит следующим образом:

- Сначала нужные сведения вносятся в третье приложение к декларации, непосредственно отражающее все предпринимательские доходы физического лица ИП.

- Затем заполняется второй раздел отчетной формы, характеризующий фактическую налоговую базу и подсчитанное значение НДФЛ.

- После этого итоговые данные фиксируются в первом разделе декларации, обобщающем информацию об уплачиваемых, доплачиваемых и возвращаемых налоговых суммах.

- Завершающий этап – заполнение титульной части формы (приводятся ключевые сведения о предпринимателе).

Если ИП участвует в инвестиционном сообществе, налоговая база по соответствующим доходам вычисляется в восьмом приложении и фиксируется в первом приложении к рассматриваемой отчетной форме.

Прочие листы 3-НДФЛ не имеют прямого отношения к налогообложению предпринимательских доходов и заполняются частным предпринимателем по необходимости (например, физлицо-предприниматель обоснованно претендует на НДФЛ-вычеты; ИП получает дополнительные доходы, не связанные с предпринимательством).

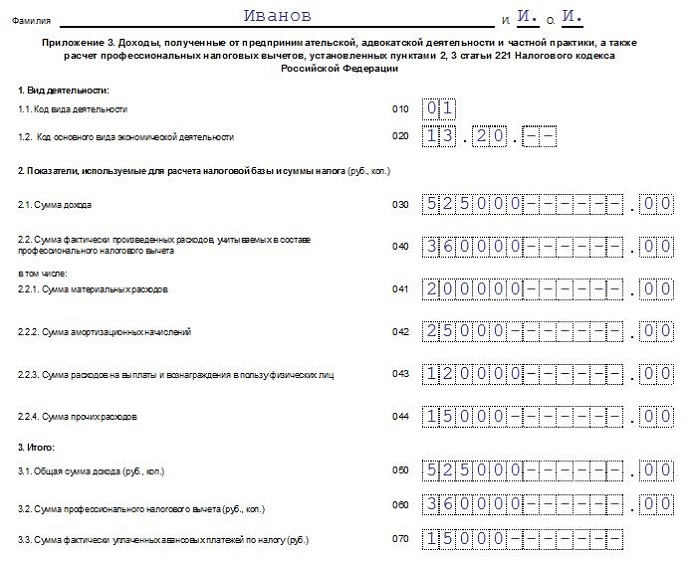

Приложение 3

Как уже говорилось ранее, индивидуальному предпринимателю целесообразно начинать заполнение 3-НДФЛ с внесения соответствующих сведений в третье приложение данной формы.

Приложение 3 отображает реальную информацию о предпринимательских доходах физлица.

Так, заполнение третьего приложения выполняется ИП посредством указания нужных сведений в следующих строках:

- 010 – указывается код вида осуществляемой деятельности (следует прописать значение 01, соответствующее предпринимательской деятельности).

- 020 – отражается код главной разновидности хозяйственной деятельности ИП по ОКВЭД-2.

- С 030 по 044 заполняются сведения, необходимые для вычисления налоговой базы и определения значения НДФЛ (указываются реальные значения доходов и фактические значения затрат, учитываемых в рамках профессионального вычета).

- С 050 по 070 показываются рассчитанные значения итоговых показателей. В этих строках налоговой декларации отражаются совокупная величина дохода, размер профессионального вычета, значения авансовых платежей (как начисленных, так и реально уплаченных).

- 080 – обладатель фермерского (крестьянского) хозяйства указывает здесь год регистрации такого хозяйства.

- С 090 по 100 – эти строки 3-НДФЛ заполняются, если ИП самостоятельно скорректировал базу налогообложения и значение НДФЛ по результатам года вследствие использования нерыночных цен при осуществлении сделок с субъектами, являющимися взаимозависимыми.

- С 110 по 150 – эти строки декларации 3-НДФЛ заполняются для определения налоговых вычетов профессионального характера, если физическое лицо, являясь налоговым резидентом РФ, предъявляет к вычету соответствующие затраты, произведенные по соглашениям гражданско-правового характера, авторским вознаграждениям и другим выплатам подобного рода.

Суммарные затраты физического лица, обусловленные его предпринимательской деятельностью, документально подтвержденные и учитываемые при определении профессионального вычета, фиксируются по строке 040 и детализируются по следующим строкам:

- 041 – затраты материальные,

- 042 – начисления амортизации,

- 043 – вознаграждения/выплаты физлицам,

- 044 – иные затраты.

Итоговая сумма затрат ИП, относящихся к НДФЛ вычету профессионального характера, определяется и фиксируется по строке 060 одним из двух доступных способов:

- суммирование значений, указываемых по 040-строке для каждого из видов осуществляемой деятельности (есть документальное подтверждение затрат);

- берется 20% от совокупного значения предпринимательских доходов физлица (отсутствует документальное подтверждение заявленных затрат).

Пример заполнения третьего приложения для ИП:

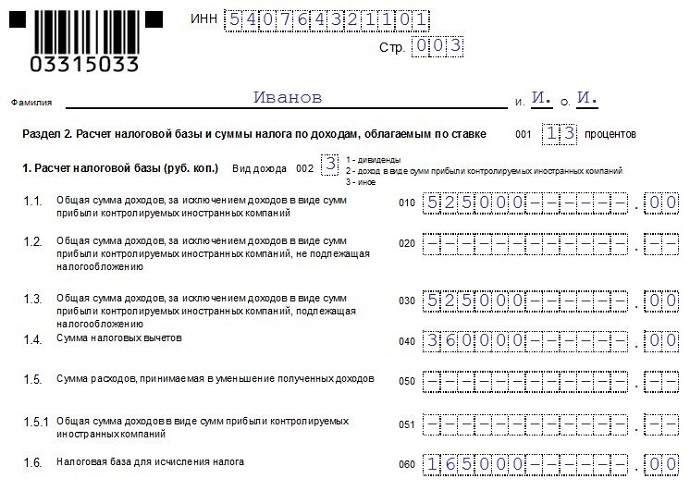

Раздел 2

Здесь вычисляются совокупное значение налогооблагаемого дохода, величина базы налогообложения, а также значение НДФЛ, которое уплачивается, доплачивается или возвращается ИП.

Если ставки налогообложения дифференцируются для разных доходов ИП, второй раздел декларации заполняется несколько раз – по количеству используемых ставок.

Сначала ИП заполняются следующие строки второго раздела формы 3-НДФЛ:

- 001 – ставка налогообложения имеющихся доходов.

- 002 – определяющий признак разновидности дохода (для предпринимательской деятельности физлица указывается значение 3).

Строки для вычисления базы налогообложения физлица:

- С 010 по 030 – заполняются совокупные значения всех доходов, налогооблагаемых доходов, а также тех доходов, которые не облагаются НДФЛ. Все эти значения приводятся без дивидендной составляющей.

- 040 – показывается значение налоговых вычетов, которое берется из 060 строки третьего приложения. Стандартный вычет из пятого приложения также отражается в 040 строке второго раздела. Нулевое значение проставляется в этой строке, если применяемая ставка налогообложения не соответствует 13%.

- 050 – значение затрат, уменьшающих заработанные доходы.

- 060 – вычисляется и показывается значение базы налогообложения. Нулевое значение проставляется, если результат расчета оказался отрицательным. Если физическим лицом учитываются исключительно предпринимательские доходы и вычеты стандартного/профессионального характера, показатель соответствует разнице между 030-строкой и 040-строкой второго раздела.

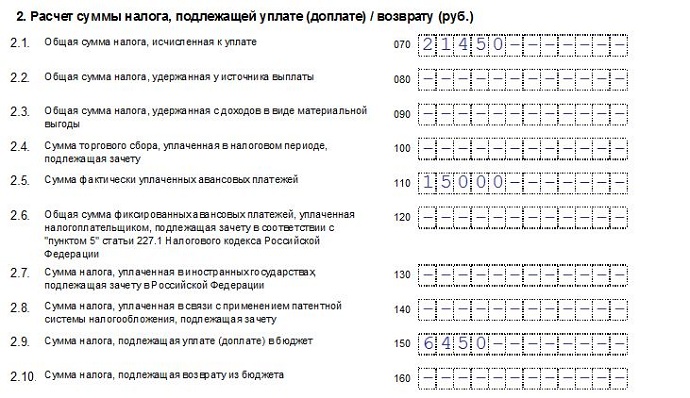

Уплачиваемый, доплачиваемый или возвращаемый налог вычисляется по следующим строкам:

- 070 – показывается значение НДФЛ, исчисленное с базы налогообложения по 060-строке второго раздела.

- С 080 по 130 – заполняются сведения, позволяющие вычислить значение НДФЛ, подлежащего уплате или возврату.

- 140 – показывается значение налога, уплаченного физлицом по ПСН.

- 150 – фиксируется уплачиваемый/доплачиваемый НДФЛ.

- 160 – отражается возвращаемый НДФЛ. От суммы значений строк с 080 по 130 вычитается значение 070-строки. Проставляется нулевое значение, если результат вычисления оказался минусовым или нулевым.

Пример заполнения второго раздела 3-НДФЛ для ИП:

Раздел 1

Здесь фиксируются уплачиваемые, доплачиваемые или возвращаемые суммы НДФЛ. Заполняются такие строки:

- 010 – указывается значение 1 для уплаты/доплаты НДФЛ; указывается значение 2 для возврата НДФЛ; указывается значение 3 при отсутствии НДФЛ.

- 020 – заполняется нужный КБК.

- 030 – прописывается нужный ОКТМО.

- 040 – величина НДФЛ к уплате/доплате.

- 050 – величина НДФЛ к возврату.

Пример заполнения первого раздела декларации для ИП:

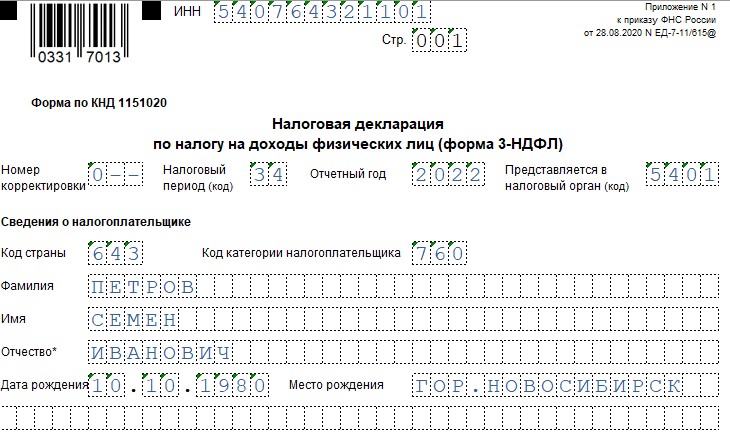

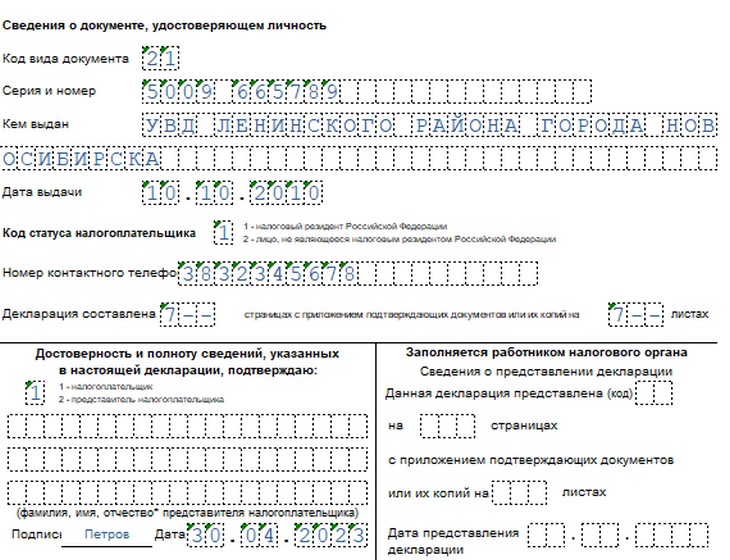

Титульный лист

Титульная составляющая рассматриваемой декларации заполняется следующим образом:

- ИНН-код предпринимателя;

- корректировочный номер;

- идентифицирующий код территориальной структуры налогового органа;

- отчетный год — при заполнении декларации в 2023 году указывается 2022 ;

- идентифицирующий код страны гражданства ИП (643 для РФ);

- идентифицирующий код категории (720 для предпринимательских доходов);

- ФИО физлица-предпринимателя;

- личные сведения ИП;

- статус (резидент/нерезидент);

- телефонный номер;

- количество заполненных листов, страниц;

- подтверждение полноты достоверности данных;

- подпись и дата.

Пример заполнения титульного листа формы 3-НДФЛ:

Скачать бланк и образец заполнения

Выводы

- Заполнение 3-НДФЛ физическим лицом предпринимателем имеет свою специфику, хотя и осуществляется с соблюдением общих требований, регламентированных надлежащим приказом фискального ведомства.

- Индивидуальные предприниматели пользуются данной формой декларации, чтобы отчитаться по НДФЛ для предпринимательских доходов, полученных в рамках деятельности на ОСНО, и непредпринимательских доходов (поступлений, заработков), а также при получении НДФЛ-вычетов на общепринятых основаниях.

- Сроки сдачи и порядок заполнения данного документа устанавливаются соответствующим приказом.

Источник: praktibuh.ru

Отчетность ИП на УСН без работников 2023: виды отчетности, сроки сдачи

Главное, что нужно знать про отчетность ИП на УСН без работников.

Когда бизнес на упрощенке, ИП отчитывается только перед налоговиками и фондами. Если у него нет сотрудников — еще проще, не нужно готовить отчеты для пенсионного фонда и соцстраха. Вместо 10+ отчетов предприниматель сдает всего 3: две декларации и отчет в статистику. А иногда еще меньше, например, если ИП не работали с плательщиками НДС. Разбираемся, когда, куда и какую отчетность сдает ИП без работников.

Основной документ для ИП без работников в 2022 году — годовая декларация на УСН. Чтобы ее заполнить, нужно установить специальное ПО или заполнить вручную. А можно проще — использовать онлайн–конструктор Dokia. Сервис бесплатно заполнит бланк по данным ИП. Нужно только задать вводные и оставить телефон.

Декларация УСН для ИП онлайн

Подготовьте декларацию УСН с помощью удобного онлайн-сервиса за 5 минут. Это бесплатно.

Какую отчетность сдает ИП без работников

Налоговую отчетность. Для ИП без работников основная форма — это декларация по упрощенке, ее сдают раз в год. Это свод записей про бизнес, по которому ИФНС проверяет — правильно ли ИП платит налоги. Иногда дополнительно сдают ежеквартальную декларацию по НДС. Еще они ведут КУДиР — это замена для ИП бухгалтерской отчетности.

Статистическую отчетность. ИП без работников отчитывается перед Росстатом по формам, определяемым индивидуально — в зависимости от вида деятельности, иных региональных особенностей. Еще в 2022 году ИП сдают отчет 1–Предприниматель. Это новая форма — Росстат проводит сплошное обследование и заставляет отчитываться всех ИП.

Какую отчетность ИП не сдает

Бухгалтерскую отчетность. ИП разрешено не вести бухгалтерский учет, если они учитывают доходы или доходы – расходы (пп. 1 п. 2 ст. 6 закона № 402–ФЗ). Для этого предприниматели заполняют КУДиР.

Кадровую отчетность. ИП без работников не нужно сдавать:

- расчет по страховым взносам;

- расчет 6–НДФЛ, справку 2–НДФЛ в ИФНС;

- форму 4–ФСС в соцстрах;

- формы СЗВ–М/СТАЖ/ТД в Пенсионный фонд и другие отчеты на сотрудников.

Отчетность по имущественным налогам. Например, по земельному и транспортному налогу. Даже если ИП использует землю или ТС в бизнесе и платит за это налог, он все равно не отчитывается по нему, так как платит их на основании налоговых уведомлений (п. 3 ст. 363, п. 4 ст. 397, п. 2 ст.

409 НК).

Налоговая отчётность ИП на УСН без работников

Отчитаться перед ИФНС — основная обязанность предпринимателя–упрощенца. Обычно в круг формальных документов для налоговой входят декларация по упрощенке и НДС, а еще КУДиР.

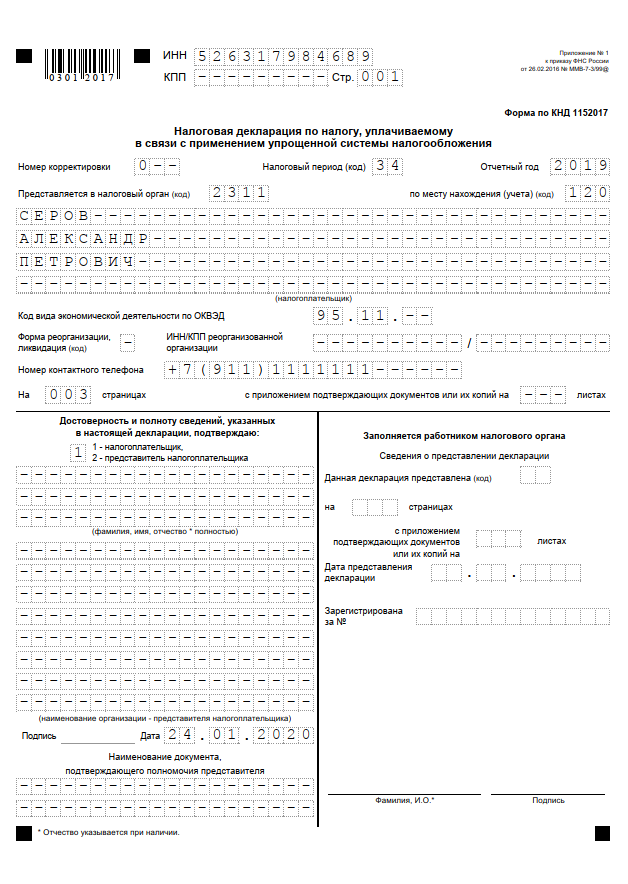

Декларация по УСН

Как заполнять. Декларацию заполняют печатными заглавными буквами шрифтом Courier New высотой 16–18 пунктов. Пустые ячейки и поля оставляют пустыми. Запрещены подчеркивания, помарки, ошибки, дописки — декларацию не примут. ИП нужно нумеровать только те страницы, которые он заполняет — остальные оставить пустыми и не распечатывать.

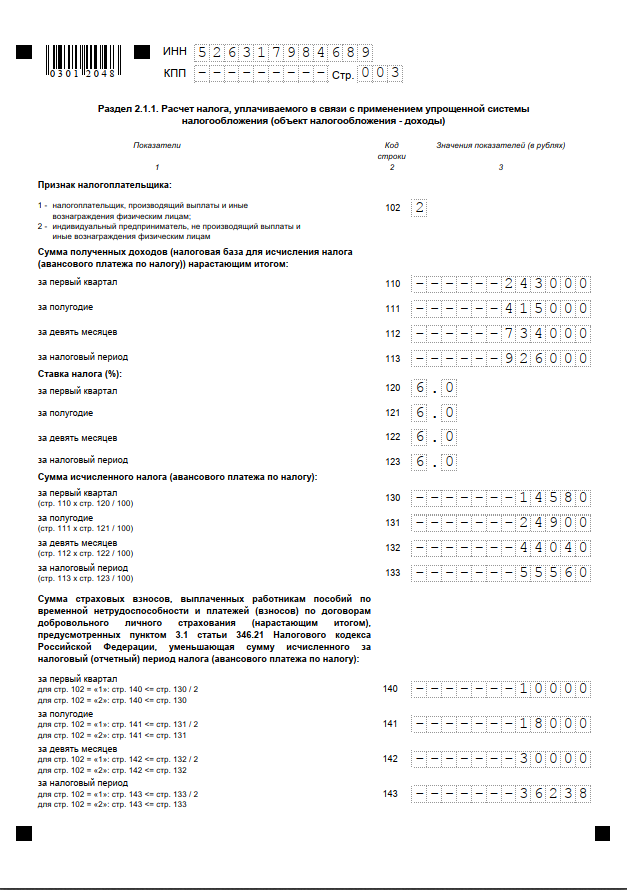

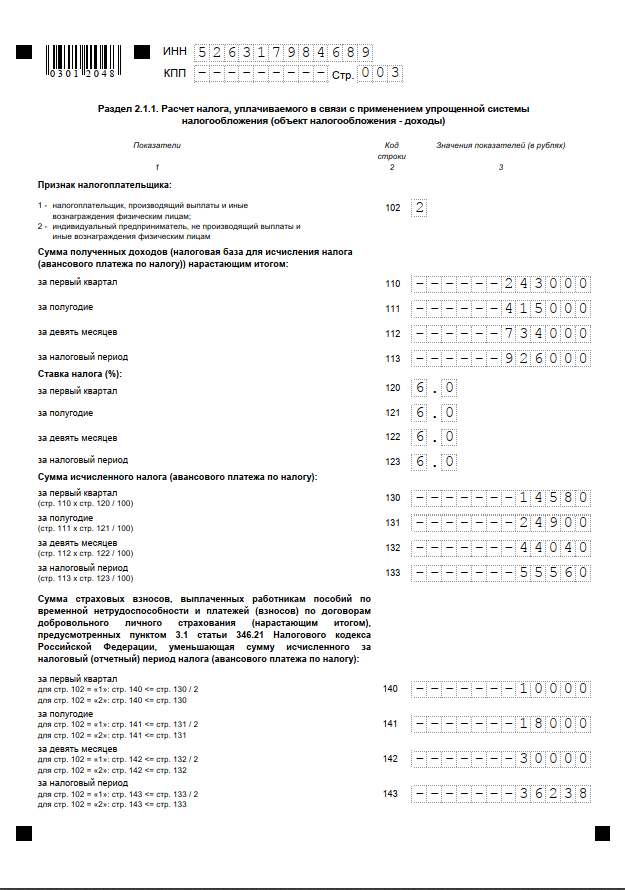

Пример заполнения для расчета «доходы»

Как сдавать. Отчетность ИП по УСН можно подать:

- Лично — отнести в ИФНС по месту регистрации ИП.

- По почте — заказным письмом с уведомлением о вручении в инспекцию по месту регистрации.

- Онлайн — через официальный сервис ФНС России. Для этого ИП нужна цифровая подпись (УКЭП).

Когда сдавать. Сдачу отчетности ИП по УСН планируют не позже 30 апреля года, следующего за отчетным. То есть декларацию по УСН за 2021 год нужно сдать не позже 30.04.2022.

Декларация по НДС

Когда используют. Налоговая отчетность ИП без работников включает декларацию по НДС обычно в двух случаях:

- когда ИП покупает товары или услуги у субъектов, которые никогда не стояли на учете в РФ. Например, у иностранных компаний;

- когда ИП арендует или приобретает в собственность госимущество.

В этих случаях ИП становится налоговым агентом по НДС (ст. 161 НК). Есть и другие случаи, но они распространены еще реже.

Как сдавать. Отчетность ИП по НДС можно подать лично, отправить по почте или подать через сайт ФНС — как и декларацию по УСН.

Сроки сдачи отчетности. ИП без работников подают декларацию по НДС ежеквартально.:

- до 25.01 — за 4 кв. прошлого года;

- до 26.04 — за 1 кв. текущего года;

- до 26.07 — за 2 кв. текущего года;

- до 25.10 — за 3 кв. текущего года.

Декларацию подают только за те периоды, в которых ИП выступал агентом по НДС. Если после разовых сделок у него такой обязанности не возникало, декларацию больше заполнять и подавать не нужно.

Нужно ли сдавать КУДиР

КУДиР — это книга учета доходов и расходов. Это обязательный реестр всех доходно-расходных операций ИП на УСН (ст. 346.24 НК). На основании данных из книги ИП заполняет декларацию по УСН. Ее ведут по строгой форме, утв.

Приказом Минфина № 135н.

Сдавать книгу в ИФНС не нужно. Но это не освобождает их от обязанности заполнять книгу. Она заменяет им бухгалтерский учет и является подотчетным документом. Если инспекция затеет камеральную проверку, КУДиР — это первое, за что она возьмется у ИП.

Обратите внимание

Если КУДиР отсутствует — это считается грубым нарушением правил учета доходов и расходов (ст. 120 НК). В зависимости от периода, за который не велась книга, предпринимателя оштрафуют на 10–30 тыс. рублей.

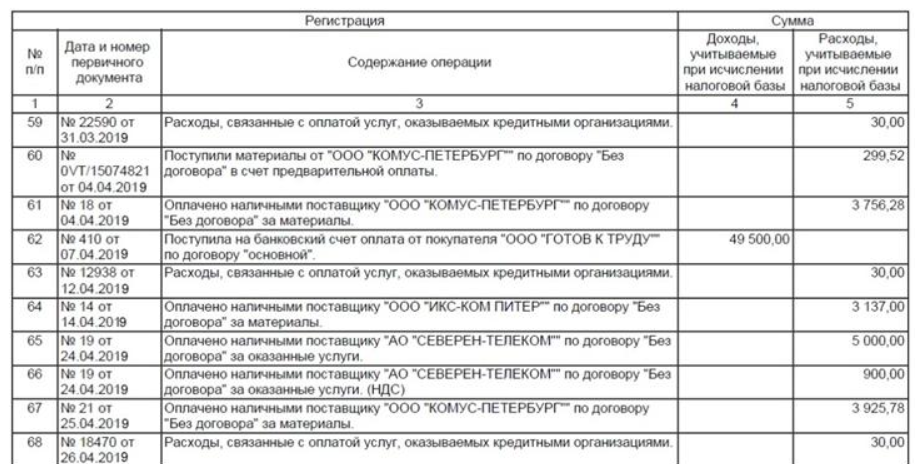

Пример заполнения КУДиР

Статистическая отчетность

Обязательной для ИП считается только форма 1–Предприниматель.

Форма. Утверждена Приказом Росстата № 469 от 17.08.2020 и включает три раздела:

- Общие сведения о вашем бизнесе.

- Основные показатели деятельности бизнеса.

- Основные фонды и инвестиции в капитал.

Как заполнять. Общие требования по заполнению и сдаче отчетности для ИП собраны здесь. Допустимы ошибки и зачеркивания. Строгих условий не предусмотрено. По всей форме есть подсказки и инструкции.

Пример заполнения формы

Обратите внимание на сроки сдачи отчетности ИП без работников:

- до 01.04.2022 — почтой, лично или иными способами в местное управление Росстата;

- до 01.05.2022 — через портал Госуслуг.

Нулевая отчетность ИП на УСН без работников

Что это. Это декларация по УСН для предпринимателей, которые не вели бизнес. Несмотря на отсутствие предпринимательской деятельности, они все равно обязаны ежегодно сдавать декларацию. И еще платить обязательные взносы в фонды. Даже если дохода не было вообще.

Как сдать нулевую отчетность ИП. Точно так же, как и обычную декларацию. Все, что ее отличает — нули в строке доходы или доходы минус расходы.

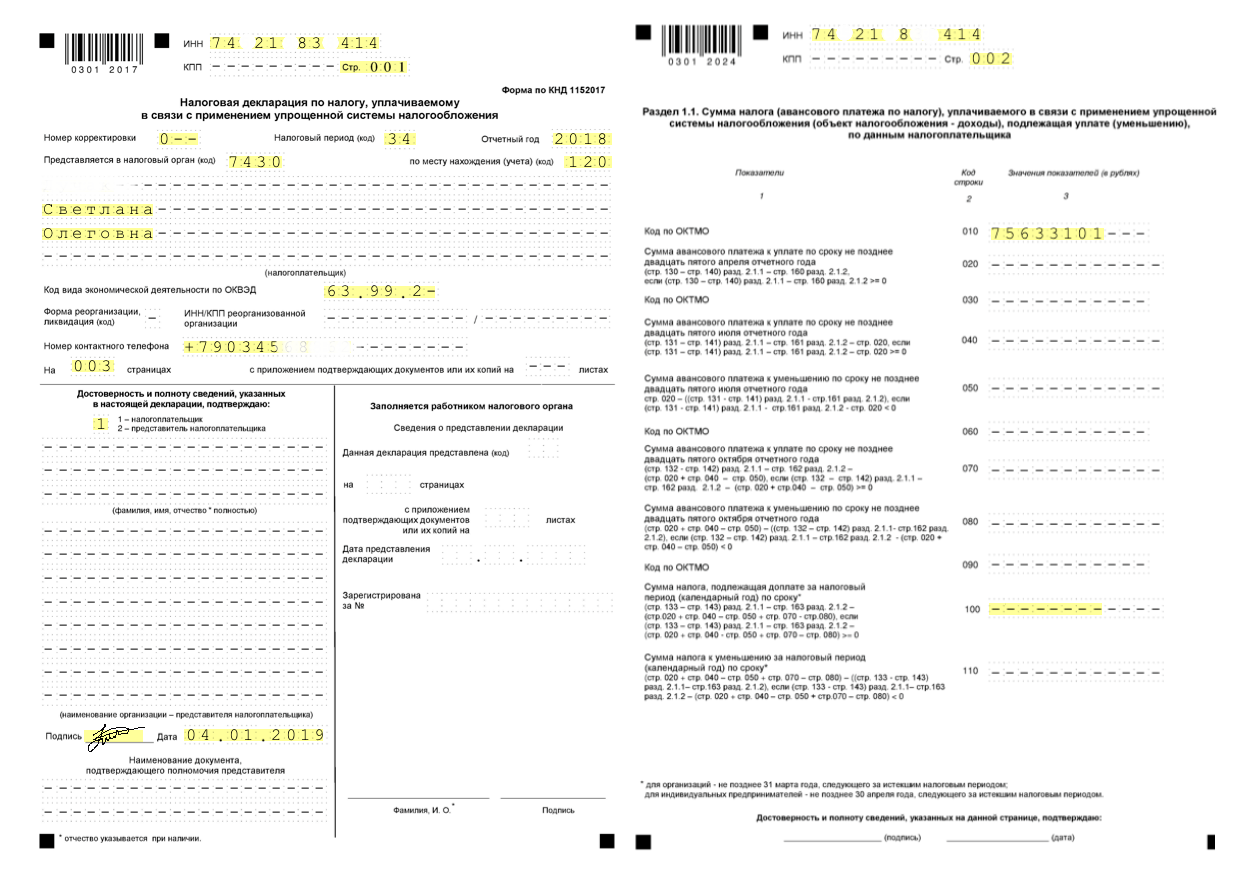

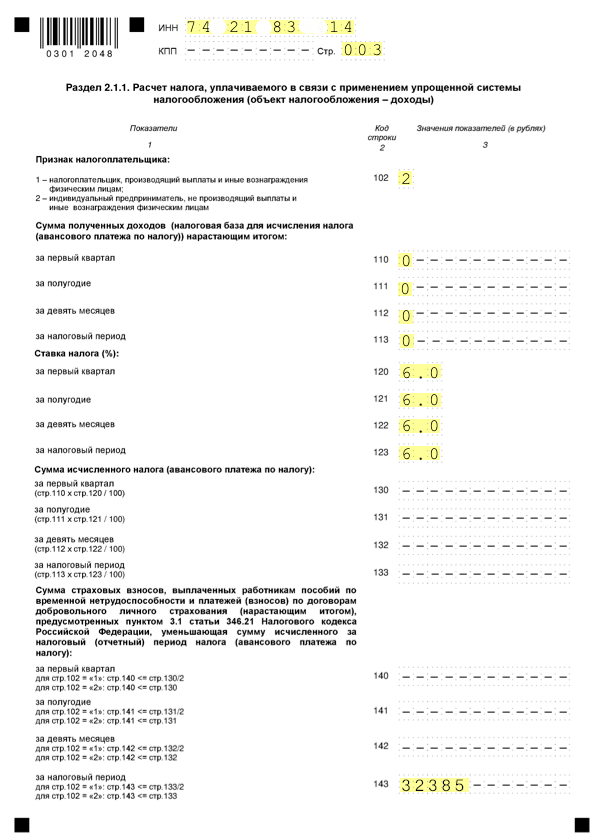

Пример заполнения нулевой декларации

Что будет, если не сдать нулевую отчетность ИП на УСН без работников. Предпринимателя оштрафуют. Сумма штрафа — 1 тыс. рублей (ч. 1 ст. 119 НК).

Когда ИП возвращается в бизнес, ему нужен банк с бесплатным снятием наличных. Эксперты Dokia собрали выгодные предложения — осталось выбрать лучшее.

Ищете банк для бизнеса с бесплатным снятием наличных?

Выберите самый выгодный банк для бизнеса в сравнительном обзоре от экспертов Dokia.

Налоговый чек-лист для ИП на 2021 год

| Внести авансовый платеж по упрощенке за I кв. | до 25.04.2022 |

| Подать декларацию по УСН за 2021 год | до 30.04.2022 |

| Рассчитать и уплатить налог по УСН за 2021 год с учетом авансовых платежей | до 30.04.2022 |

| Сдать в Росстат форму 1–Предприниматель | до 01.05.2022 |

| Если доход за 2021 год ˃300 тыс. рублей — доплатить 1% страховых взносов от суммы, которая превышает 300 тысяч | до 01.07.2022 |

| Внести ав. платеж по упрощенке за II кв. | до 25.07.2022 |

| Внести ав. платеж по упрощенке за III кв. | до 25.10.2022 |

| Уплатить за ИП страховые платежи | до 31.12.2022 |

Источник: dokia.ru

Отчетность ИП при патенте в 2018 году

В патентной системе налогообложения РФ в прошлом и нынешнем году появились изменения. Они связаны с перечнем типов деятельности, к которым данный режим применяется и с введением онлайн-кассы. Если вы просчитали сумму патента и начали знакомиться с документами, подумайте об отчетности. Разберемся в том, какая отчетность при патентной системе налогообложения в 2018 году необходима, и в каком порядке ее сдавать.

ПСН: плюсы и минусы

Если вы решили использовать патентную систему, то сначала нужно понять, подходит ли она вам. Рассмотрим основные достоинства и недостатки, а далее разберемся с отчетностью.

- Невысокая стоимость.

- Возможность выбрать срок действия.

- Не надо сдавать налоговую декларацию.

- Страховые взносы за работников (20%) нужно платить только в ПФР.

- Чиновники не могут сократить список видов деятельности, разрешенных для патента.

- Можно не использовать ККМ в рамках того вида деятельности, на который получен патент.

- Патент могут приобрести только ИП.

- Виды деятельности ограничены услугами и розничной торговлей.

- У предпринимателя не должно быть более 15 сотрудников.

- Суммарный доход не превышает 60 млн рублей.

- Площадь магазина или общепита не должна превышать 50 м².

- По каждому патенту нужно вести КУДиР.

- Патент оплачивается в период его действия, в режиме предоплаты.

- Стоимость патента нельзя уменьшить за счет выплаты страховых взносов.

Что такое КУДиР?

Приобретая патент на деятельность, вы освобождаетесь от составления декларации. Отчетность ведется на основе заполнения книги по учету доходов и расходов (КУДиР). Подробно ознакомиться с этим документом можно на сайте ФНС.

Книга содержит информацию о доходах предпринимателя за налоговый период, в котором используется ПСН и должна храниться не менее 4 лет. Напомним, книга может быть как в электронном, так и в бумажном виде. Во втором случае она должна быть прошита и пронумерована. На последней странице ставится печать с информацией о количестве страниц.

Книга учета должна храниться не менее 4 лет с того налогового периода, когда была применена ПСН.

Отчетность на ПСН

Если вы хотите перейти на ПСН, вам нужно заполнить заявление и подать его не позднее 10 дней до начала применения системы.

Важно! Особое внимание нужно обратить не только на отчетности, но и на изменения в законодательстве, чтобы не допустить ошибок при проверках налоговой.

Отчетность без сотрудников

Если компания обходится без работников, книгу учета вести все равно нужно. Также предприниматель, не имеющий в штате сотрудников, обязан платить за себя фиксированные платежи в ПФР и ФОМС.

Отчетность с сотрудниками

Если в компании, кроме вас, есть сотрудники – отчетность по патенту будет немного сложнее. Предпринимателю каждый год, до 15 апреля, нужно подтверждать в ФСС тип деятельности – подать заявление и справку-подтверждение основного вида экономической деятельности.

- КУДиР;

- сведения о количестве сотрудников (среднесписочная численность работников) – до 20 января, ежегодно;

- справка 2-НДФЛ (до 1 апреля, ежегодно);

- 6-НДФЛ (ежеквартально – не позднее 30.04, 31.07, 31.10, 01.04);

- после того как вы подписали договор с первым сотрудником по найму, вы должны пройти регистрацию в ФСС (в течение 10 дней) и в ПФР (в течение 30 дней);

- ЕССС (Единый социальный страховой сбор) – ежеквартально (не позднее 30.04, 31.07, 31.10, 01.04);

- в Пенсионный фонд нужно сдать формы: РСВ-1, АДВ-6-5 – 1 раз в год до 01.03, СЗВ 6-4 – ежемесячно (до 15 числа каждого месяца);

- форма 4 ФСС (по взносам «на травматизм») – ежеквартально (не позднее 20.04, 20.07, 20.10, 20.01).

Ознакомиться с перечисленными формами вы можете на сайтах налоговой и Пенсионного фонда.

Автоматического продления патента на следующий год не происходит, поэтому важно своевременно оформить заявку на новый – до 20 декабря 2018 года.

Прежде чем принять решение о переходе на патентную систему налогообложения, вы должны понять, чем же она отличается от других систем. ПСН создана в рамках поддержки малого бизнеса и носит добровольный характер, но важно помнить, что стоимость патента уменьшить не получится. Но, во-первых, система освобождает от подачи налоговой декларации, что требует много времени и нервов предпринимателя; во-вторых, вы сами сможете выбрать срок действия патента, исходя из своих возможностей.

http://vk.com/id290300035 Мария Абрамова

Подскажите, а как быть если придет проверка и спросит: докажите доходы, какие вы записали в КНИГЕ? Если я буду зарабатывать и не выводить деньги в банки (работа через интернет), а пользоваться электронными деньгами, можно ли так? Обязательно ли иметь какие-то договоры с клиентами, физическими лицами или юр лицами?

Источник: zhazhda.biz