Бухгалтерия

Декларация по налогу на прибыль представляет собой документ, который содержит информацию о прибыли, полученной компанией за отчетный период, а также о размере уплаченного налога на прибыль. Для составления декларации используется финансовая документация фирмы, и сам процесс составления основан на методах анализа и синтеза данных, отраженных в отчете о прибылях и убытках компании. Документ составляется бухгалтером организации, а подтверждение достоверности отчетов осуществляется подписью и печатью руководителя фирмы.

Изменения отчетности на 2023 год

Новая декларация содержит несколько отличий от старой формы, в частности:

- В разделе А Листа 03 добавлена строка для отражения начисленных международным холдинговым компаниям дивидендов, налоги с которых исчислены по ставке 5%.

- Штрих-коды в бланке для заполнения изменились.

- Изменены коды видов дохода, указываемые в Листе 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 Налогового кодекса Российской Федерации». Перечень кодов не только перенумерован, но также дополнен новыми кодами в целом.

Кто платит налог на прибыль

- Организации, применяющие общую систему налогообложения.

- Организации, которые выступают в роли налоговых агентов по налогу на прибыль, независимо от системы налогообложения, которую они применяют. Примером может служить выплата дивидендов другим организациям и физическим лицам.

Организации, находящиеся на упрощенной системе налогообложения (УСН) или в другом специальном режиме в соответствии с общими правилами, не обязаны представлять декларацию по прибыли, так как они освобождены от уплаты данного налога, с некоторыми исключениями.

Популярные ошибки в декларации по налогу на прибыль

Организация, применяющая упрощенную систему налогообложения (УСН), должна представить декларацию по налогу на прибыль в следующих случаях:

- Когда она выплачивает дивиденды другим организациям.

- Когда она получает дивиденды от иностранной компании.

- Когда она получает проценты по государственным и муниципальным ценным бумагам, а также облигациям.

Отчетные периоды по налогу на прибыль

Налоговый период для налога на прибыль определен как календарный год с 1 января по 31 декабря, однако есть исключения, касающиеся создания или ликвидации (реорганизации) организации в середине года.

Для вновь созданной организации первым налоговым периодом по налогу на прибыль будет либо промежуток времени от даты ее создания до конца текущего года (например, с 26 мая по 31 декабря), либо от даты создания до конца следующего календарного года, если организация зарегистрирована в декабре (например, с 15 декабря прошлого года до 31 декабря текущего).

Заполнение и проверка декларации по налогу на прибыль в 1С: Бухгалтерии

Если иностранная организация самостоятельно признает себя налоговым резидентом РФ, то первым налоговым периодом для нее будет либо текущий календарный год с 1 января, если она признала себя налоговым резидентом с этой даты, либо период с даты представления заявления до конца текущего календарного года, если заявление подано в период с 1 декабря по 31 декабря.

Для ликвидируемой или реорганизуемой организации последним периодом по налогу на прибыль будет либо от начала года до дня завершения ликвидации/реорганизации (например, с 1 января по 25 июня текущего года), либо с даты создания до дня ликвидации/реорганизации (например, с 15 января по 22 октября текущего года для организации, созданной и ликвидированной/реорганизованной в течение одного года, или с 23 декабря текущего года по 25 июня следующего года для организации, созданной в декабре текущего года и ликвидированной/реорганизованной до конца следующего года).

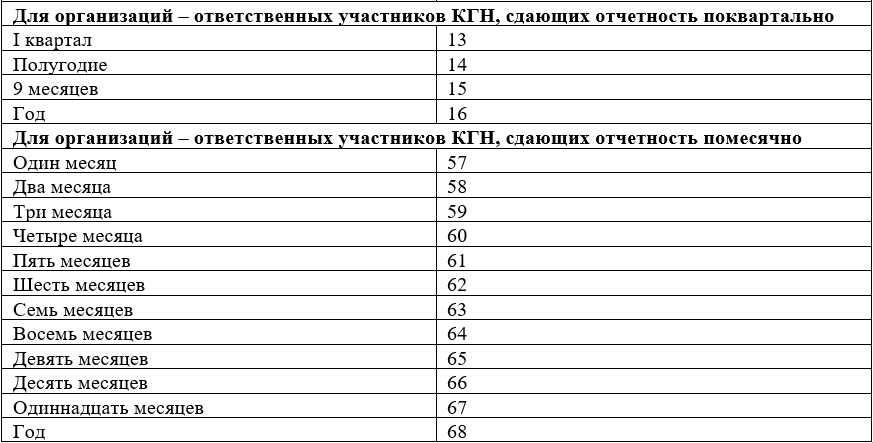

Отчетные периоды по налогу на прибыль зависят от выбранного способа исчисления авансовых платежей по прибыли. В случае обычных авансов отчетными периодами являются 1 квартал, полугодие и 9 месяцев. При исчислении авансов из фактической прибыли отчетными периодами могут быть месяц, 2 месяца, 3 месяца и так далее до конца года (например, январь, январь-февраль, январь-март и т.д.).

Коды периодов по налогу на прибыль (21, 31, 33, 34 и др.) для декларации

Способы подачи декларации

Скачать бесплатно Шаблон налоговой декларации по налогу на прибыль организаций для заполнения

Если число сотрудников в организации превысило 100 человек в предыдущем календарном году, она обязана представить декларацию по налогу на прибыль в электронном формате в соответствии с пунктом 3 статьи 80 Налогового кодекса Российской Федерации. Нарушение данного требования может повлечь наложение штрафа в размере 200 рублей в соответствии со статьей 119.1 Налогового кодекса Российской Федерации.

Если же число сотрудников в указанном периоде не превысило 100 человек, то организация имеет возможность представить «прибыльную» декларацию на бумаге или в электронном виде — выбор остается за самой организацией.

Для представления декларации по налогу на прибыль можно воспользоваться специальным сервисом, предоставляемым Федеральной налоговой службой.

Сроки сдачи декларации

Декларацию по прибыли необходимо представлять по итогам каждого отчетного и налогового периода. Срок подачи за налоговый период составляет не позднее 25 марта года, следующего за истекшим периодом. Для отчетного периода срок подачи составляет не позднее 25 календарных дней после окончания этого периода.

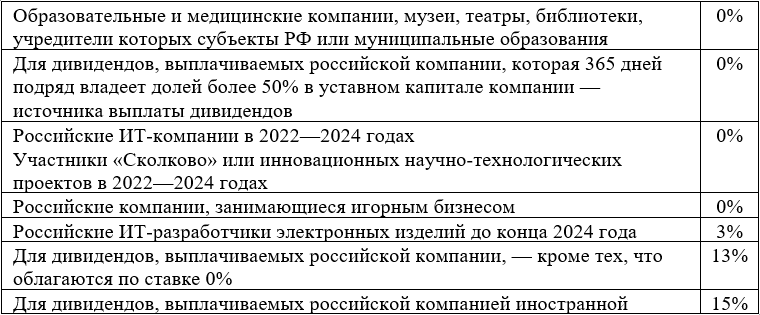

Ставки налога на прибыль

Обычная ставка налога на прибыль составляет 20%.

Из этой суммы 3% направляются в федеральный бюджет, а 17% – в региональный бюджет. Однако, в зависимости от дохода и вида деятельности компании, ставки могут быть отличаться.

Пониженные ставки налога на прибыль предусмотрены в следующих случаях:

Сроки уплаты налога

Налоговый период для налога на прибыль соответствует календарному году. Уплата налога осуществляется частями: авансовые платежи производятся ежеквартально или ежемесячно, а затем в конце года расчетный налог. Порядок уплаты налога регулируется пунктом 1 статьи 287 Налогового кодекса Российской Федерации.

Ежемесячные авансовые платежи необходимо вносить до 28-го числа каждого месяца.

Ежеквартальные авансовые платежи уплачиваются в следующие сроки: до 28 апреля – за первый квартал, до 28 июля – за полугодие, до 28 октября – за девять месяцев.

Налог на прибыль за весь год должен быть уплачен до 28 марта следующего года.

Авансовые платежи и расчетный налог суммируются нарастающим итогом с начала года, с вычетом ранее уплаченных платежей.

Инструкция: как рассчитать налог на прибыль в 2023 году

Скачать бесплатно Шаблон налоговой декларации по налогу на прибыль организаций для заполнения

Шаг 1: Рассчитать налоговую базу, используя формулу нарастающего итога с начала года до его окончания

Налоговая база представляет собой прибыль, полученную компанией за отчетный период, и рассчитывается как нарастающий итог с начала года.

Формула для расчета нарастающего итога налоговой базы с начала года выглядит следующим образом:

Нарастающий итог = Начальное значение + Сумма прибыли за отчетный период

- Начальное значение — значение налоговой базы в начале года или предыдущего периода (если есть)

- Сумма прибыли за отчетный период — прибыль, полученная компанией за текущий отчетный период

Также можно использовать другую формулу:

Налоговая база = Прибыль (убыток) от реализации + Прибыль (убыток) от внереализационных операций — Сумма убытков, подлежащих переносу

- Прибыль (убыток) от реализации = сумма доходов от реализации — сумма произведенных расходов, уменьшающих сумму доходов от реализации

- Прибыль (убыток) от внереализационных операций = сумма внереализационных доходов — сумма внереализационных расходов.

Если компания применяет несколько ставок налога на прибыль одновременно, налоговая база рассчитывается отдельно для каждой ставки. Если налоговая база отрицательная или равна нулю, компания освобождается от обязанности уплаты налога на прибыль.

Шаг 2: Умножить налоговую базу на ставку налога

При расчете налога на прибыль компания должна учитывать отдельные суммы налога и авансовых платежей для федерального и регионального бюджета.

Состав декларации по налогу на прибыль

- Титульный лист (Лист 01).

- Подраздел 1.1 Раздела 1.

- Лист 02.

- Приложения N 1 и N 2 к Листу 02.

Остальные подразделы, листы и приложения включаются в состав декларации только при наличии соответствующих операций или информации.

Как заполнить декларацию по налогу на прибыль

Скачать бесплатно Образец заполнения налоговой декларации по налогу на прибыль организаций 2023

Титульный лист

В поле «ИНН/КПП организации» указываются реквизиты налогоплательщика.

При заполнении поля «Номер корректировки» в первоначальной декларации за налоговый (отчетный) период автоматически ставится «0». В уточненной декларации за соответствующий период необходимо указать номер корректировки (например, «1», «2» и так далее).

Поле «Налоговый период» заполняется согласно кодам, указанным в справочнике. Год, за который представлена декларация, также автоматически указывается в этом поле.

В поле «Госорган» указывается код налогового органа, в который представляется декларация. Код своего налогового органа можно узнать с помощью электронного сервиса ФНС «Адрес и платежные реквизиты Вашей инспекции» (http://nalog.ru, раздел «Все сервисы»).

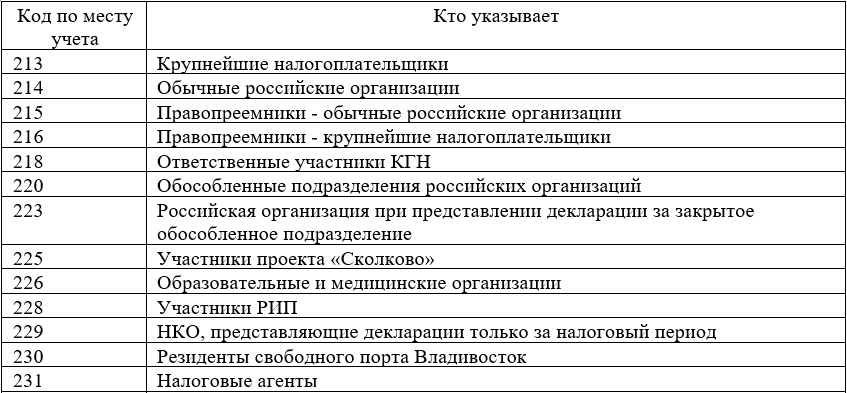

В поле «Место нахождения» выбирается код в зависимости от места учета.

Поле «Реорганизация, ликвидация» заполняется организациями в случае ликвидации или реорганизации, а также при изменении полномочий или закрытии обособленных подразделений.

В поле «ИНН/КПП реорганизованной организации» указываются ИНН и соответствующий КПП, который был присвоен организации до реорганизации налоговым органом по месту ее нахождения или месту нахождения обособленных подразделений.

Поле «Телефон» содержит контактный номер телефона налогоплательщика.

В титульном листе также указывается дата и информация о подписанте:

- Руководитель, если документ представлен самим налогоплательщиком или налоговым агентом.

- Уполномоченный представитель, если документ подан представителем налогоплательщика или налогового агента. В таком случае указывается наименование представителя и документ, подтверждающий его полномочия.

Где обучиться на бухгалтера

Институт ЕВИДПО предлагает более 10 курсов по бухучету. Обучаем в кратчайшие сроки. По итогам выдаем диплом о профессиональной переподготовке:

Источник: evidpo.ru

Нулевая отчетность при УСН

В последнее время все больше компаний прекращают вести деятельность, но фирмы не закрывают. В связи с этим возникает вопрос, а какую отчетность необходимо предоставлять и куда при отсутствии деятельности? В статье разберемся, как сдать нулевую отчетность при УСН

- на их банковских счетах и в кассе не происходит движения денежных средств;

- у них отсутствуют объекты налогообложения по одному или нескольким налогам.

Такая ситуация может сложиться, если вы временно приостанавливаете предпринимательскую деятельность, не получаете доходы и не осуществляете расходы.

Форма упрощенной декларации и Порядок ее заполнения утверждены Приказом Минфина России от 10.07.2007 № 62н.

В единой декларации указывают общие сведения о плательщике, а также информацию о том, вместо какой формы она подается. Для этого предусмотрена таблица из четырех граф. В графе 1указывают наименование налога, по которому представляется декларация. То есть в первую графу нужно вписать: «Налог, уплачиваемый в связи с применением упрощенной системы налогообложения».

В графе 2 приводят номер главы Налогового кодекса, регулирующей данный налог. В нашем случае это 26.2. В графе 3 ставят 0. Это код налогового периода, указанный в Порядке заполнения формы. Там же сказано, что графа 4 «Номер квартала» остается пустой.

Однако данная отчетность не так удобна, как кажется, и на практике используется редко. Отметим нюансы, на которые следует обратить внимание.

Во-первых, необходимо тщательно контролировать, чтобы по банковским счетам организации не было денежных операций. Отслеживать это достаточно трудоемко, особенно те платежи, которые банк может списывать автоматически (например, свою комиссию за расчетно-кассовые операции). Между тем в этом случае нельзя подавать единую (упрощенную) декларацию. Если, не зная о расходной операции, организация ее подаст вместо обычной декларации по УСН, то налоговые органы могут оштрафовать вас по ст. 119 НК РФ.

Во-вторых, единая (упрощенная) декларация представляется ежеквартально: не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом (абз. 4 п. 2 ст. 80 НК РФ). Отметим, что обычная декларация по УСН подается всего один раз в год (ст. 346.23 НК РФ).

Поэтому за налоговый период сдавать упрощенную отчетность организации придется четыре раза вместо одной декларации по УСН.

В-третьих, есть смысл представлять единую (упрощенную) декларацию, если она заменяет отчетность сразу по нескольким налогам. Но при УСН воспользоваться таким преимуществом вряд ли получится, так как вместо основных налогов (на прибыль, НДФЛ, НДС, налога на имущество) организации и предприниматели платят один — «упрощенный» налог.

Таким образом, если организация или ИП временно не ведут предпринимательскую деятельность и доходов у них нет, то, лучше представить в налоговые органы «нулевую» обычную декларацию по УСН.

Формы отчетности при УСН, которые нужно сдавать обязательно

Организации, применяющие УСН освобождены от обязанности исчислять и уплачивать налог на прибыль, НДС (за некоторым исключением) и налог на имущество (до 2015 года). Отчетность по УСН, организации представляют независимо от результатов хозяйственной деятельности.

Декларация по УСН. Налогоплательщики, перешедшие на «упрощенку», представляют в инспекцию декларацию по налогу, уплачиваемому при УСН, по форме, утвержденной Приказом Минфина России от 22.06.2009 № 58н.

Если деньги по счетам в банках (в кассе) проходили, то налогоплательщикам нужно подать обычную декларацию по налогу при УСН. Если при этом доходы и расходы отсутствуют, то представляется декларация с нулевыми показателями («нулевая» декларация).

Если по расчетному счету организации будет проведена хотя бы одна операция, подавать единую декларацию она не вправе. В этом случае ей придется в общем порядке оформить несколько нулевых отчетов по соответствующим налогам. Независимо от применяемого режима налогообложения все организации обязаны представлять по итогам отчетных и налоговых периодов отчетность по следующим налогам и взносам.

Страховые взносы. Плательщиками таких взносов признаются лица, производящие выплаты и иные вознаграждения физлицам в рамках трудовых и гражданско-правовых договоров, а также адвокаты, нотариусы, индивидуальные предприниматели, не производящие выплаты физлицам. Это сказано в ст.

5 Федерального закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ).Расчет по начисленным и уплаченным страховым взносам в ПФР и ФОМС данные плательщики представляют по форме РСВ-1 ПФР. Форма РСВ-1 ПФР и Порядок ее заполнения утверждены Постановлением Правления ПФР от 16.01.2014 № 2п. Данную форму следует применять начиная с представления отчетности за I квартал 2014 г. Согласно п. 1 ч. 9 ст. 15 Закона № 212-ФЗ он сдается в территориальное отделение ПФР ежеквартально не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом.

Расчет по форме РСВ-1 ПФР необходимо представить в территориальное отделение ПФР, в котором плательщик состоит на учете (п. 1 ч. 9 ст. 15 Закона № 212-ФЗ).

Расчет по форме РСВ-1 ПФР является единой формой отчетности по пенсионным взносам, по взносам на обязательное медицинское страхование, а также по предоставлению сведений, необходимых для персонифицированного учета.

В нем отражаются:

- сведения о начисленных и уплаченных страховых взносах обоих видов, а также их расчет;

- расчет страховых взносов по дополнительному тарифу в отношении отдельных категорий работников;

- расчет страховых взносов по пониженному тарифу в отношении отдельных работников, в том числе основания для применения пониженного страхового тарифа;

- суммы доначисленных страховых взносов;

- сведения о застрахованных лицах, необходимые для ведения персонифицированного учета.

Все страхователи заполняют и представляют титульный лист Расчета, разд. 1 и разд. 2.

Раздел 6 заполняют страхователи, которые производили выплаты своим работникам в рамках трудовых отношений и гражданско-правовых договоров (абз. 6 п. 3 Порядка заполнения формы РСВ-1 ПФР).

Количество заполненных разд. 6 должно соответствовать количеству застрахованных лиц, которым выплачивались вознаграждения.

В случае если за последние три месяца отчетного периода в отношении работника отсутствовали выплаты, то в отношении него разд. 6 не заполняется и не представляется (абз. 3 п. 33 Порядка заполнения формы РСВ-1 ПФР). Таким образом , если организация не вела деятельность и не выплачивала заработную плату директору ( если он единственный сотрудник), то заполнять Раздел 6 не нужно. Если выплаты ему даже незначительные были, на него будет необходимо заполнить Раздел 6.

Страховые взносы, уплачиваемые в ФСС РФ. В соответствии с п. 2 ч. 9 ст. 15 Закона № 212-ФЗ организации, производящие выплаты физлицам на основании трудовых и гражданско-правовых договоров, должны ежеквартально представлять в территориальные органы ФСС РФ расчетную ведомость по форме-4 ФСС, которая утверждена Приказом Минтруда России от 19.03.2013 № 107н. Представить ее необходимо в срок не позднее 15-го числа месяца, следующего за истекшим кварталом.

Расчет по форме-4 ФСС является сводной формой отчетности по всем расчетам страхователя с ФСС РФ. В ней отражаются:

- сведения об уплате взносов на страхование по временной нетрудоспособности и материнству;

- сведения об уплате взносов на страхование от несчастных случаев на производстве и профзаболеваний;

- данные о выплатах страхового обеспечения (пособий) работникам по каждому из указанных видов страхования;

- данные о результатах специальной оценки условий труда (либо об аттестации рабочих мест по условиям труда, срок действия которой еще не истек), о проведенных и требуемых обязательных и периодических медицинских осмотрах.

Порядок заполнения формы-4 ФСС устанавливает, что страхователи должны представлять титульный лист и таблицы 1, 3, 6, 7 и 10 Расчета. Остальные таблицы формы-4 ФСС нужно включать в отчетность только в том случае, если имеются показатели для их заполнения (п. 2 Порядка заполнения формы-4 ФСС).

Таблица 10 Расчета по форме-4 ФСС начиная с отчетности за I квартал 2014 г. заполняется и представляется в обязательном порядке (п. 2 Порядка заполнения формы-4 ФСС).

В таблице 10 отражаются данные о специальной оценке условий труда, а также о проведенных обязательных предварительных и периодических медицинских осмотрах на начало года (п. п. 34 — 34.4 Порядка заполнения формы-4 ФСС).

В случае отсутствия необходимых данных рекомендуем представить Таблицу 10 за I квартал 2014 г. с прочерками (п. 2 Порядка заполнения формы-4 ФСС).

Если на страницах указанных выше отчетов какие-либо таблицы плательщик не заполняет или отсутствуют какие-либо показатели, то в полях этих таблиц, строках и графах ставятся прочерки (абз. 1 п. 2 Порядка заполнения формы-4 ФСС).

Отчетность, представляемая только при наличии объекта налогообложения

По некоторым налогам отчетность подается только при наличии налоговой базы и суммы налога к уплате в бюджет, причем при любом налоговом режиме. Речь идет о следующих налогах.

Земельный налог. Плательщиками данного налога считаются организации и физлица, которые обладают на праве собственности, постоянного пользования или праве пожизненного наследуемого владения земельными участками, признаваемыми объектом налогообложения. При этом не признаются налогоплательщиками организации или физлица, если земельные участки находятся у них на праве безвозмездного срочного пользования или переданных им по договору аренды (ст. 388 НК РФ).

Бухгалтерская отчетность. Бухгалтерская отчетность представляется организациями в соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». С 2013 года отчетность годовая. Предоставить ее необходимо в налоговые органы и статистику. Это требование относится и к тем компаниям, которые временно не ведут хозяйственную деятельность.

Для «упрощенцев» годовая бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о финансовых результатах (п. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Эти формы отчетности утверждены приказом Минфина России от 02.07.2010 № 66н.

При этом субъектам малого бизнеса, к которым относятся и «упрощенцы», разрешено сдавать бухгалтерскую отчетность по упрощенным формам. Они приведены в приложении № 5 к приказу.

При отсутствии у организации данных по соответствующим активам, обязательствам, доходам, расходам, хозяйственным операциям эти показатели в формы бухгалтерской отчетности организации не включаются. В связи с этим отчетность будет иметь сокращенный вид.

Вместе с тем отметим, что у организации независимо от результатов деятельности начисление амортизации продолжается (п. 24 ПБУ 6/01). Приостановление амортизационных отчислений может произойти только в случае перевода основного средства по решению руководителя организации на консервацию на срок более трех месяцев, а также в период модернизации или иного улучшения объекта, продолжительность которых превышает 12 месяцев. Кроме того, несмотря на отсутствие хозяйственной деятельности, организация будет осуществлять расходы по начислению зарплаты и начисленных на нее страховых взносов. Следовательно, это отразится и на показателях статей бухгалтерской отчетности.

В бухгалтерском балансе вновь созданные организации должны обязательно отразить в активе баланса задолженность учредителей по взносам в уставный капитал, а в пассиве — величину уставного капитала.

Общий состав отчетности

Таким образом, если организация, применяющая УСН, не вела никаких расчетов с контрагентами, за исключением расчетов по выплате заработной платы, то состав представляемой в контролирующие органы по итогам года отчетности будет следующим:

- справки по форме 2-НДФЛ;

- Декларация по УСН

- расчеты по страховым взносам в ПФР, ФОМС и ФСС РФ;

- бухгалтерская отчетность.

Если на балансе организации числится транспорт, то она должна представить еще декларации по транспортному налогу соответственно. А если она владеет земельным участком, то дополнительно следует подать и декларацию по земельному налогу.

Таблица. Состав отчетности организации

Налог (взнос)

Какие организации обязаны

представлять отчетность

Нулевая

декларация

Единая

Источник: taxpravo.ru

Декларация по налогу на прибыль при применении спецрежимов

Если вы применяете УСН или уплачиваете ЕНВД, то подавать такую декларацию нужно только при получении отдельных видов доходов, например дивидендов от иностранных компаний, либо если вы – налоговый агент. Состав декларации зависит от ситуации. При выплате дивидендов другим организациям (вы – налоговый агент) декларация будет включать титульный лист, подраздел 1.3 разд. 1 и лист 03.

А если вы продали основное средство на ЕНВД (без совмещения с УСН), то в декларацию войдут титульный лист, подраздел 1.1 разд. 1, лист 02, Приложения N N 1, 2 к листу 02, а также Приложение N 3 к листу 02, если продано амортизируемое ОС. Порядок заполнения декларации такой же, как и для организаций на ОСН.

В каких случаях нужно подавать декларацию по налогу на прибыль при УСН

Представить декларацию по налогу на прибыль при применении УСН нужно, если вы (п. 1 ст. 289, п. п. 2, 5 ст. 346.11 НК РФ):

- являетесь налоговым агентом по налогу на прибыль, например, вы выплачиваете дивиденды другим организациям (п. 3 ст. 275 НК РФ);

- являетесь АО и выплачиваете дивиденды физлицам (п. 1 ст. 226.1, п. 4 ст. 230 НК РФ);

- получили доход в виде прибыли КИК (п. 5 ст. 25.15 НК РФ);

- получили дивиденды от иностранной компании (п. 2 ст. 275 НК РФ, Письмо ФНС России от 01.03.2010 N 3-2-10/4);

- получили проценты по государственным, муниципальным ценным бумагам, облигациям, а также другие доходы, указанные в п. 4 ст. 284 НК РФ, если налог на прибыль с этих процентов (иных доходов) не удержал налоговый агент.

См. также:

В каких случаях нужно подавать декларацию по налогу на прибыль при ЕНВД

Если вы совмещаете ЕНВД с ОСН, то подавать декларацию по налогу на прибыль нужно обязательно в общем порядке, так как вы являетесь плательщиком налога на прибыль в отношении деятельности, которая не переведена на “вмененку”. В отношении некоторых операций вы можете быть еще и налоговым агентом (п. 1 ст. 246, п. 1 ст. 289, п. 4 ст.

346.26 НК РФ).

Если вы совмещаете ЕНВД и УСН, то подавать декларацию по налогу на прибыль нужно в тех же случаях, что и при применении УСН.

Если применяете только ЕНВД без совмещения с другими режимами, то подавать декларацию по налогу на прибыль нужно:

- при получении любых доходов от деятельности, которая не переведена на ЕНВД (п. 1 ст. 246, п. 1 ст. 289, п. 4 ст. 346.26 НК РФ). Например, если продали основное средство, получили дивиденды от иностранной компании;

- при выполнении обязанностей налогового агента, например, при выплате дивидендов другим компаниям (п. 3 ст. 275, п. 1 ст. 289 НК РФ).

См. также:

Как заполнить декларацию по налогу на прибыль при применении УСН

Для плательщиков на УСН особенность состоит только в составе декларации по налогу на прибыль. Порядок заполнения ее листов (разделов, приложений) такой же, как и при ОСН.

Состав декларации зависит от ситуации, в которой вы ее подаете:

- при получении дивидендов от иностранной компании (п. п. 1.1, 1 Порядка заполнения декларации по налогу на прибыль):

– подразделы 1.1 и 1.3 разд. 1;

– Приложения N 1 и N 2 к листу 02;

при выплате дивидендов российским организациям, а также в других случаях при выполнении обязанностей налогового агента по налогу на прибыль (п. 1.7 Порядка заполнения декларации по налогу на прибыль):

– титульный лист (с указанием кода 231 в реквизите “по месту нахождения (учета) (код)”);

– подраздел 1.3 разд. 1;

- если вы – АО и выплачиваете дивиденды как организациям, так и физлицам, то состав декларации такой (п. п. 1.7, 8 Порядка заполнения декларации по налогу на прибыль, п. 4 ст. 230, ст. 226.1 НК РФ):

– титульный лист (с указанием кода 231 в реквизите “по месту нахождения (учета) (код)”);

– подраздел 1.3 разд. 1;

– Приложение N 2 к декларации (по каждому физлицу отдельно) – только в декларации по итогам года (п. 1.8 Порядка заполнения декларации по налогу на прибыль, п. 1 ст. 285 НК РФ);

- если вы – АО и выплачиваете дивиденды только физлицам (п. 1.8 Порядка заполнения декларации по налогу на прибыль, п. 4 ст. 230, ст. 226.1 НК РФ):

– титульный лист (с указанием кода 235 в реквизите “по месту нахождения (учета) (код)”);

– Приложение N 2 к декларации (по каждому физлицу отдельно).

Декларация подается только по итогам года (п. 1.8 Порядка заполнения декларации по налогу на прибыль, п. 1 ст. 285 НК РФ);

при получении дохода в виде прибыли КИК (п. п. 1.1, 6.8 Порядка заполнения декларации по налогу на прибыль):

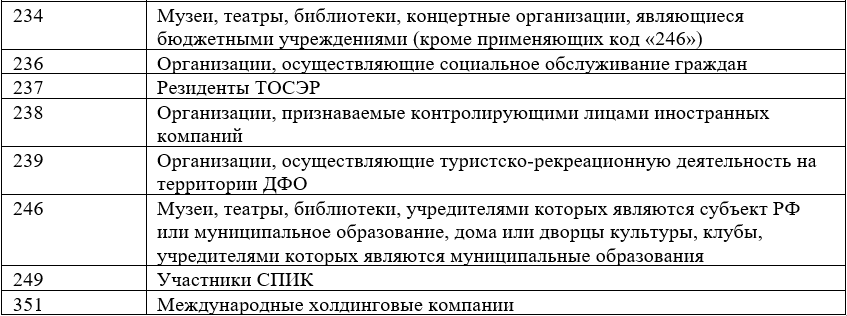

– титульный лист (с указанием кода 238 в реквизите “по месту нахождения (учета) (код)”);

– подраздел 1.1 разд. 1;

– лист 09 и, если нужно, Приложение N 1 к нему.

Как заполнить декларацию по налогу на прибыль при применении ЕНВД

Для плательщиков на ЕНВД особенность состоит только в составе декларации по налогу на прибыль. Порядок заполнения ее листов (разделов, приложений) такой же, как и при ОСН.

Состав декларации зависит от ситуации, в которой вы ее подаете:

- при совмещении ЕНВД с ОСН состав и порядок заполнения декларации по налогу на прибыль такой же, как и на ОСН.

В “прибыльной” декларации нужно отразить только те доходы и расходы, которые не относятся к “вмененной” деятельности (п. 10 ст. 274, п. 1 ст. 289, п. 7 ст. 346.26 НК РФ);

- если у вас только ЕНВД, но появляются отдельные доходы, которые не подпадают под “вмененку”, состав декларации будет зависеть от того, какую именно операцию нужно отразить.

В любом случае в декларацию нужно включить (п. 1.1 Порядка заполнения декларации по налогу на прибыль):

– подраздел 1.1 разд. 1;

– Приложения N 1 и N 2 к листу 02.

При продаже амортизируемого основного средства нужно добавить Приложение N 3 к листу 02 (п. п. 1.1, 8.1 Порядка заполнения декларации по налогу на прибыль).

При получении дивидендов от иностранной организации нужно добавить подраздел 1.3 к разд. 1 и лист 04 (п. п. 1.1, 12.1 Порядка заполнения декларации по налогу на прибыль);

если вы – налоговый агент по налогу на прибыль, например, выплачиваете дивиденды российским организациям (п. 1.7 Порядка заполнения декларации по налогу на прибыль):

– титульный лист (с указанием кода 231 в реквизите “по месту нахождения (учета) (код)”);

– подраздел 1.3 разд. 1;

Рекомендуем ознакомиться:

- Чем отличается двойное гражданство от второго гражданства