Отчётность ИП как налогового агента по НДС

Ситуация налогового агентирования по НДС для ИП довольно распространена. Например, предприниматели часто арендуют помещения для своей деятельности у местных и региональных органов власти. Одновременно с этим большая часть ИП применяет спецрежимы, освобождающие их от обязанностей налогоплательщика по НДС.

Рассмотрим правила заполнения и сдачи декларации по НДС для ИП в 2022 году для случая, когда ИП-неплательщик НДС является налоговым агентом по НДС.

Общий порядок заполнения декларации НДС для ИП в 2022 году

Допустима сдача декларации по НДС в качестве налогового агента на бумажном носителе для ИП, который в отчетном квартале 2022 года:

Почему не стоит сдавать уточненные декларации по НДС, НДФЛ и налогу на прибыль. Бизнес и налоги.

- не был плательщиком НДС – то есть находился на спецрежиме или имел освобождение от НДС по иным основаниям;

- имел не более 100 человек наемного персонала;

- не был посредником, который выставляет счета-фактуры от своего имени.

Заполнять бумажный бланк декларации нужно такой же, какой заполняют другие плательщики, отчитывающиеся электронно (бланк можно скачать внизу статьи).

Сроки сдачи декларации по НДС налоговым агентом в 2022 году такие же, как и у плательщиков НДС. Ниже приведена ссылка на статью, в которой можно их найти.

Бланк декларации по НДС ИП заполняют в целом по общим правилам. С ними можно познакомиться в статье Новая декларация по НДС за 1 квартал 2022 года.

Однако у ИП-налогового агента есть свои особенности.

Предприниматели, которые в отчетном квартале 2022 года приобретали сырые шкуры животных, металлолом, вторичный алюминий и его сплавы, макулатуру, также обязаны отчитаться по НДС по этим операциям как налоговые агенты. Однако правила для них немного другие (если данный вопрос интересен читателям – просим оставлять информацию в комментариях под статьей. Наши эксперты подготовят отдельный материал).

Состав декларации НДС у ИП-налогового агента

Декларацию по НДС ИП заполняет за квартал, в котором исчислил НДС как налоговый агент.

В декларацию по НДС в 2022 году ИП-налоговые агенты по общему правилу включают:

- титульный лист;

- Раздел 1;

- Раздел 2.

Неплательщики НДС, выставившие счет-фактуру, заполняют еще Раздел 9.

При заполнении следует учесть такие общие моменты:

- в титульном листе в показателе «По месту нахождения (учета) (код)» ИП-налоговые агенты ставят код 231;

- в Разделе 1 строки 030 – 095 не заполняют;

- Раздел 2 заполняют в зависимости от вида операции.

Особенности заполнения Раздела 2 декларации НДС для ИП-налоговых агентов

Раздел 2 предпринимателю-налоговому агенту нужно заполнить отдельно по каждому лицу, у которого он как налоговый агент удерживал НДС.

Если с одним и тем же контрагентом заключено несколько договоров по одинаковой операции, то по ним заполняют один лист Раздела 2.

Раздел 2 заполняют также отдельно по каждому приобретенному гражданском судну (в т. ч. воздушному) – в зависимости от включения/не включения судна в реестр. Однако для большинства российских ИП покупка кораблей и самолетов не является типичной операцией, поэтому мы ее в данной статье не рассматриваем.

Один общий Раздел 2 по всем операциям заполняют, если:

1. Продается:

- конфискованное имущество;

- имущество, реализуемое по решению суда;

- бесхозяйные ценности, клады и скупленные ценности;

- ценности, которые перешли по наследству к государству.

2. Неплательщик НДС покупает сырые шкуры животных, металлолом, вторичный алюминий, макулатуру (плательщики НДС не заполняют Раздел 2 декларации по НДС по таким операциям).

3. Предоставляют на территории РФ железнодорожный подвижной состав или контейнеры по договорам поручения, комиссии или агентским.

Построчное заполнение декларации НДС для ИП-налогового агента

Строку 010 Раздела 2 декларации по НДС российские юрлица и ИП оставляют пустой (ставят прочерк). Эту строку заполняет только отделение иностранной организации, уполномоченное сдавать декларации и платить налог централизованно.

В строке 020 Раздела 2 указывают наименование контрагента:

- иностранного лица (под ними следует понимать лица, указанные в п. 1 ст. 161 НК РФ);

- арендодателя – органа государственной власти и управления, органа местного самоуправления;

- продавца имущества, составляющего казну.

Строку 020 не заполняют (ставят прочерк), если Раздел 2 формируется в связи с:

- продажей конфискованного, бесхозяйного и иного имущества;

- приобретением или получением в аренду судна (гражданского воздушного судна), которое не успели зарегистрировать в соответствующем Российском реестре;

- покупкой сырых шкур животных, металлолома, вторичного алюминия и макулатуры;

- предоставлением на территории РФ железнодорожного подвижного состава или контейнеров по договорам поручения, комиссии или агентским.

В строке 030 указывают ИНН (при наличии) лица, указанного по строке 020. Если у лица отсутствует ИНН или строка 020 пустая, строку 030 прочеркивают.

В строке 040 отражают КБК по НДС.

В строке 050 указывают ОКТМО по месту зачисления платежа.

В строке 060 фиксируют сумму НДС, которую должен перечислить в бюджет налоговый агент, заполняющий декларацию. При этом, если заполняют строки 080 – 100 Раздела 2, то сначала заполняют их.

- 1011703 – при аренде или покупаете имущество у органа власти;

- 1011711 – при приобретении товаров (работ, услуг, кроме услуг в электронной форме) у иностранных лиц, указанных в п. 1 ст. 161 НК РФ, расчет за которые идет в безденежной форме;

- 1011712 – при заказе работ или услуг (кроме услуг в электронной форме) у иностранных лиц, указанных в п. 1 ст. 161 НК РФ, расчет за которые идет деньгами;

- 1011715 – при покупке у плательщиков НДС (кроме освобожденных от обязанностей по НДС) сырых шкур, металлолома, вторичного алюминия и его сплавов, макулатуры.

Строки 080 – 100 заполняют только:

В этом случае в Разделе 2 декларации по НДС нужно отразить:

- в строке 080 – сумму НДС по отгруженным за квартал товарам, работам, услугам, переданным имущественным правам;

- в строке 090 – НДС, который исчислили с полученной за квартал предоплаты в счет предстоящей отгрузки товаров (работ, услуг, имущественных прав);

- в строке 100 – сумму НДС с аванса за этот и предыдущие кварталы, которую принимают к вычету после отгрузки. Строку заполняют, если в отчетном квартале была отгрузка в счет этой полученной предоплаты. Если отгрузка была частичной и она не превышает сумму аванса, указывают сумму НДС с аванса, равную НДС с отгрузки.

Данные из строк 080 – 100 переносят в строку 060 Раздела 2. Ее показатель будет равен:

СТРОКА 060 = СТР. 080 + СТР. 090 – СТР. 100

Нюансы заполнения бумажной декларации НДС налоговым агентом-ИП

Во многих источниках можно встретить указания на то, как заполнить Раздел 9 декларации по НДС налоговому агенту. Заметим, что требуется он, если в отчетном периоде были выставленные счета-фактуры. Это означает, что такую декларацию не сдают на бумаге. Следовательно, ни к чему и доступный к заполнению на бумаге раздел.

Аналогичная ситуация с теми, кто занимается закупкой шкур и вторсырья у населения. Они не могут отчитываться на бумаге, поэтому и нужных разделов в действующих бумажных бланках не предусмотрено.

Если ИП арендует земельный участок у органа госвласти, то он не является налоговым агентом, поскольку эта операция НДС не облагается. При этом декларацию такой ИП будет сдавать, только если есть другие основания и будет это, скорее всего, электронно. В этом случае ИП придется заполнить Раздел 7 декларации НДС, где отражают необлагаемые НДС операции. В графу 1 нужно вписать код операции 1010251, в графу 3 — сумму арендной платы.

В завершение приведем также пример заполнения декларации по НДС на бумаге в 2022 году ИП-арендатором госимущества.

Источник: buhguru.com

УСН, ЕНВД и ПСН: выставил счет-фактуру и выделил НДС? Заплати!

Если предприниматель, применяющий УСН, ЕНВД или ПСН, выставил счет-фактуру, в которой выделен НДС, то он обязан заплатить налог на добавленную стоимость. Даже если НДС указан по ошибке или незнанию налогового законодательства.

По общему правилу, предприниматели на «упрощенке», «вмененке», либо оформившие патент, НДС не платят, декларацию по нему не сдают. Данная льгота прямо указана в Налогом кодексе, и дабы минимизировать налоговую нагрузку, ИП специально переходят на указанные налоговые режимы (УСН, ПСН, ЕНВД).

Но в некоторых случаях предприниматели специально выделяют НДС и предоставляют заказчику (покупателю) счет-фактуру, т.к. бывает выгоднее переплатить налоги, но не терять клиентов и соответственно прибыль. В тоже время, если НДС выделен ошибочно, данный налог все равно придется заплатить.

Не далее, как в октябре я заполнял такую декларацию по НДС за 3 квартал 2016 года предпринимателю, который вообще-то находится на УСН 6%. Не желая терять одного крупного заказчика, он пошел на доп. траты с НДС.

Декларация, как оказалось, заполняется достаточно просто и включает в себя всего 2 листа с 1 приложением:

- титульный;

- раздел 1;

- раздел 12 (приложение).

Образец заполнения

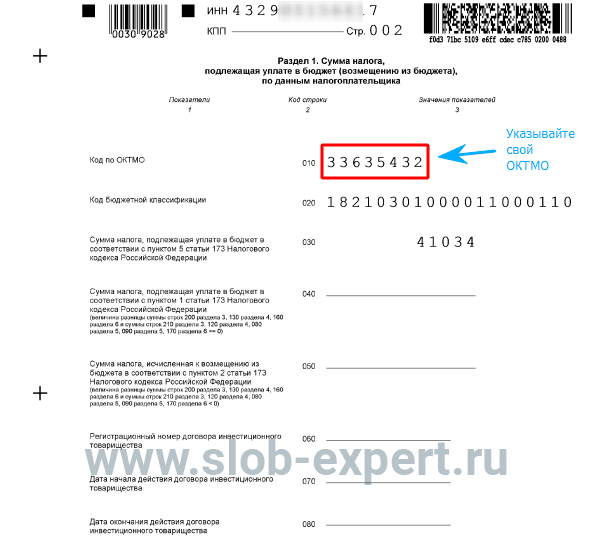

Титульный лист оформляется как обычно. Предприниматели указывают код — 116.

Титульный лист декларации по НДС. Образец заполнения.

В разделе 1 мы заполняем строки 010 (код по ОКТМО), 020 (КБК) и 030 (сумму налога к уплате).

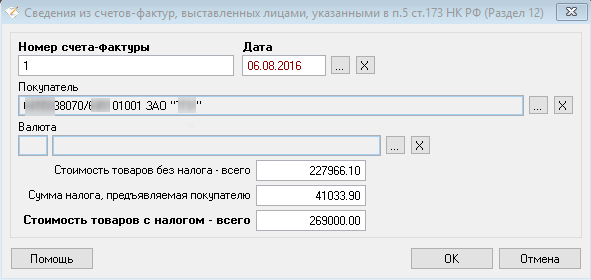

В разделе 12 заполняются данные по каждой из счетов-фактур, которые выставлялись контрагентам в течение отчетного квартала: № и дата с/ф; ИНН/КПП и название покупателя; стоимостные показатели.

Я делал декларацию в программе «Налогоплательщик ЮЛ», которую можно бесплатно скачать с нашего сайта. Заполнение данных по каждой операции в программе выглядит так:

Декларация по НДС сдается в электронном виде по интернету, на бумажном носителе ее у Вас не примут. Поэтому без специальной программы не обойтись. На всякий случай даю ссылку на инструкцию по установке, настройке и обновлению Налогоплательщика.

А ниже традиционно привожу письмо Минфина по данной теме:

Письмо Министерства Финансов РФ № 03-07-14/61770 от 24.10.2016 г.

Министерство финансов Российской Федерации

ПИСЬМО

№ 03-07-14/61770 от 24.10.2016 г.

Об уплате НДС при выставлении ИП на ПСН, оказывающим услуги фотоателье, фото- и кинолабораторий, счета-фактуры с выделенным НДС.

В связи с письмом по вопросу уплаты налога на добавленную стоимость индивидуальным предпринимателем, применяющим патентную систему налогообложения, сообщаем следующее.

Патентная система налогообложения применяется в отношении видов предпринимательской деятельности, определенных пунктом 2 статьи 346.43 главы 26.5 «Патентная система налогообложения» Налогового кодекса Российской Федерации (далее — Кодекс), в частности, услуг фотоателье, фото- и кинолабораторий, предусмотренных подпунктом 8 данного пункта 2 статьи 346.43 Кодекса.

Согласно пункту 11 статьи 346.43 Кодекса индивидуальные предприниматели, перешедшие на патентную систему налогообложения, не признаются плательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате: при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения; при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области; при осуществлении операций, облагаемых в соответствии со статьей 174.1 Кодекса.

В соответствии с пунктом 5 статьи 173 главы 21 «Налог на добавленную стоимость» Кодекса в случае выставления лицами, не являющимися налогоплательщиками налога на добавленную стоимость, счета-фактуры с выделением суммы налога на добавленную стоимость сумма налога, указанного в этом счете-фактуре, подлежит уплате в бюджет.

Учитывая изложенное, при выставлении индивидуальным предпринимателем, перешедшим на патентную систему налогообложения, при оказании услуг фотоателье, фото- и кинолабораторий счета-фактуры с выделением суммы налога на добавленную стоимость данная сумма налога подлежит уплате в бюджет.

Заместитель директора Департамента

налоговой и таможенной политики

О.Ф. ЦИБИЗОВА

24.10.2016

Об авторе: Николай

Николай Соковнин — главный автор и администратор этого сайта. Цель моего сайта — помочь начинающим предпринимателям и бухгалтерам разобраться в налогах, декларациях и бухгалтерских программах!

« Предыдущая запись

О профстандартах просто и понятно: преимущества внедрения ПС (Глава 8)

Следующая запись »

Источник: slob-expert.ru

Когда ип сдает 3 ндфл на патенте

Деятельность на патенте регулируется положениями главы 26.5 НК РФ . Применять этот спецрежим могут исключительно предприниматели ( ст. 346.44 НК РФ ). Он появился сравнительно недавно: с 01.01.2013. ПСН вводится в действие на территории субъекта РФ региональным законодательством. Применять патентный режим налогообложения можно только в отношении определенных видов деятельности, перечисленных в п. 2 ст. 346.43 НК РФ . В основном к ним относятся:

- розничная торговля;

- общественное питание;

- транспортные перевозки;

- услуги населению.

Применяя такую систему, ИП освобождается от уплаты НДФЛ и НДС.

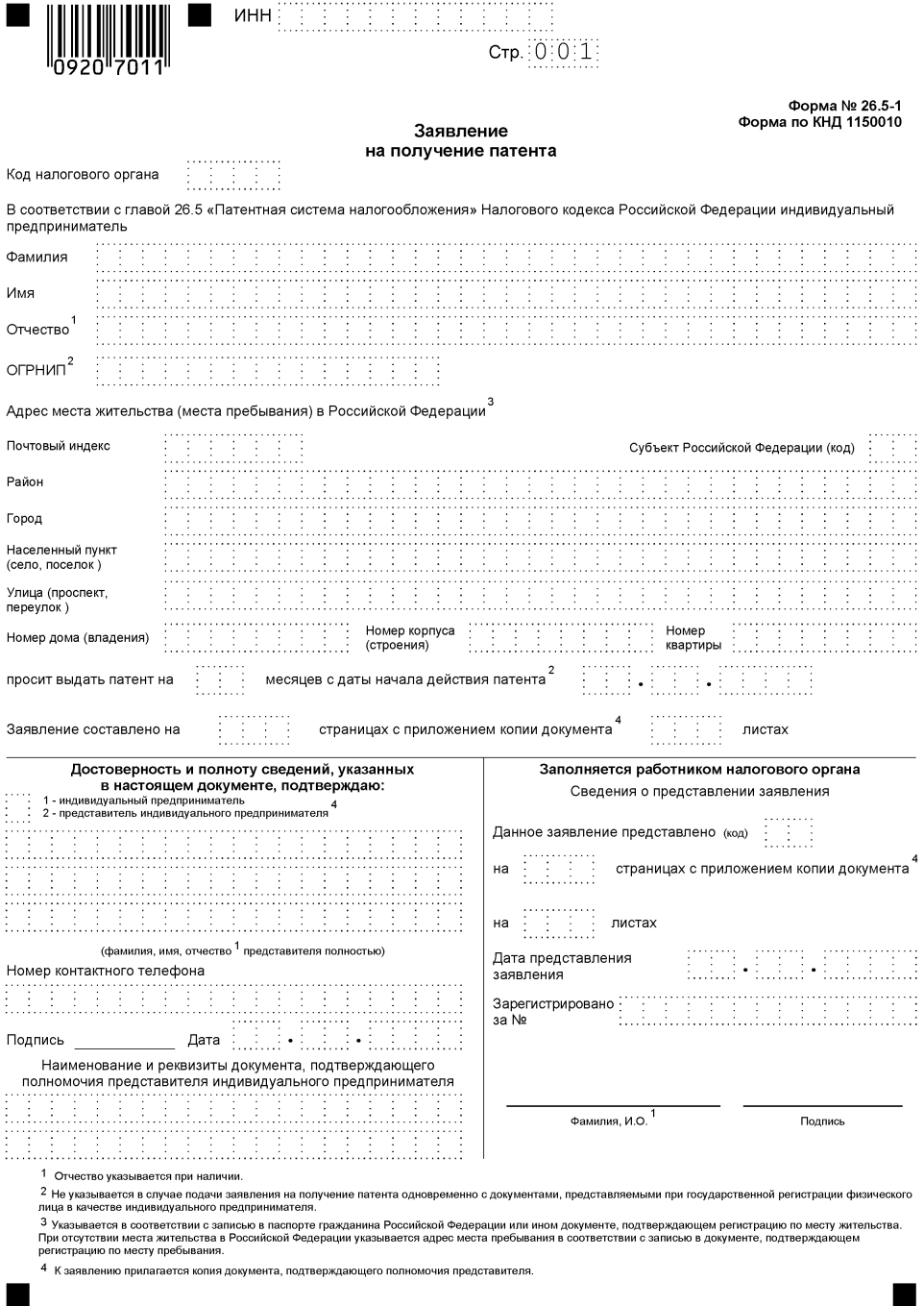

Как перейти на ПСН

Чтобы перейти на патентную системы, предпринимателю необходимо подать соответствующее заявление в ИФНС.

В течение пяти дней ИФНС обязана выдать патент или уведомление об отказе в выдаче с объяснением причин. Стоимость патента будет рассчитана инспекцией и указана в документе. В зависимости от срока, на который он выдан, устанавливаются сроки его оплаты:

Одна треть оплачивается в течение 90 дней со дня получения, оставшаяся сумма — до окончания срока действия

Предварительно можно рассчитать его стоимость с помощью сервиса на официальном сайте Федеральной налоговой службы.

Как организовать учет

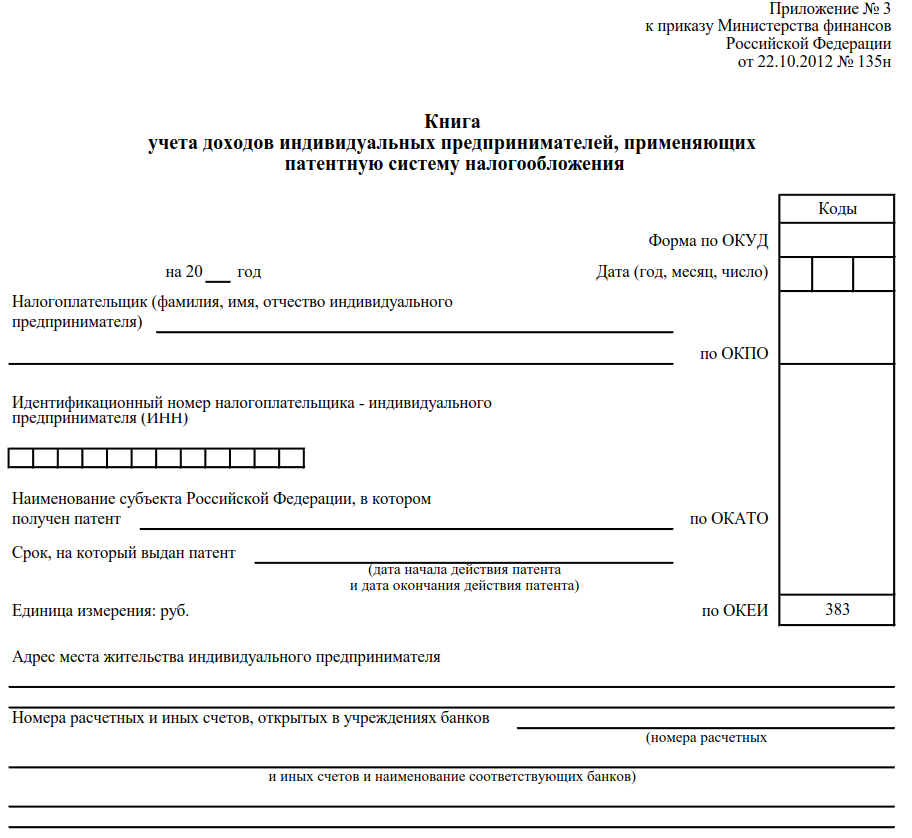

ИП в отношении поступлений, полученных от предпринимательской деятельности на патенте, ведет учет в Книге учета доходов, утвержденной Приказом Минфина от 22.10.2012 № 135н.

В связи с этим, в соответствии с п. 2 ст. 6 закона 402-ФЗ, предприниматель освобождается от ведения бухгалтерского учета (Письмо Минфина от 07.02.2018 № 03-11-12/7268).

Какую нужно сдавать отчетность на ПСН

Статья 346.52 НК РФ прямо говорит, что налоговая декларация по патентной системе налогообложения не предоставляется. Поскольку предприниматель на патентной системе освобожден от ведения бухучета, то и бухгалтерскую отчетность он не составляет.

Таким образом, при применении патента предприниматель максимально освобождается от общения с контролирующими органами. Обращаться в налоговую инспекцию понадобиться только для его получения или для прекращения работы на этом режиме.

Можно ли совмещать ПСН и иные режимы налогообложения

Патентную систему можно совмещать с любым другим режимом налогообложения: ОСН, УСН, ЕНВД. Но в этом случае необходимо обеспечить раздельный учет доходов и расходов по разным налоговым режимам.

Кроме того, если ИП совмещает деятельность на патенте с деятельностью на иной системе налогообложения, то и порядок сдачи отчетности регулируется отдельно для каждого вида деятельности.

Декларация ИП на патенте, согласно действующим законодательным нормам, подается в виде книги учета доходов и расходов и исключительно по требованию работников налоговой инспекции. Принцип декларирования такой, как и при ЕНВД, однако деятельность можно осуществлять даже без наличия у сформированного предприятия кассового аппарата, это допускается.

Как же индивидуальный предприниматель на патентной системе отчитывается перед контролирующими органами?

Нужно ли сдавать декларацию?

Декларация о доходах ИП на патенте по форме 3-НДФЛ не сдается в контролирующие органы (то есть налоговую инспекцию). В этой системе налогообложения она вообще не предусмотрена. Однако вместо этого предприниматель должен вести книгу доходов и расходов и регистрировать там каждую денежную операцию, проведенную с участием его клиентуры.

А оплата самих налогов осуществляется по системе стандартной ставки. То есть предприниматель уплачивает в государственную казну фиксированную сумму, которая берется в качестве 13-процентного вычета из запланированного дохода. Естественно, что большинство из-за этого делает минимально возможную ставку, чтобы снизить сумму выплат по налогам.

В каких ситуациях декларация по патентной системе налогообложения сдается в налоговую? Только если индивидуальный предприниматель получил доход не благодаря своей зарегистрированной деятельности, а в качестве советника, преподавателя или сдающего недвижимость в аренду (как жилую, так и коммерческую). Декларация ИП на патенте обязательно подается при:

- продаже недвижимости или транспортных средств, которые во владении ИП находятся не более чем 3 года с момента приобретения (независимо от того, является ли ранее приобретенная собственность новой или уже бывшей в употреблении);

- при получении дохода с продажи акций и иных видов ценных бумаг;

- при получении дохода от деятельности в качестве инвестора (за исключением случаев, когда речь идет о банковских депозитах).

Розничная и оптовая торговля на патентной системе налогообложения

При выборе патентной системы налогообложения розничная торговля может вестись без наличия кассового аппарата. Однако если совершаются финансовые операции с наличными средствами, то по требованию клиента индивидуальный предприниматель обязан предоставить документ, который подтверждает проведение сделки (это может быть как кассовый чек, так и просто расписка, но обязательно заверенная печатью или подписью). В документе обязательно указывается наименование товара/услуги, которые были предоставлены, а также сумма сделки, порядковый номер выданной квитанции.

Если клиент чек не требует, его никто выдавать не обязан. Но необходимо помнить, что данные по каждой операции обязательно регистрируются в книге доходов и расходов с указанием даты проведения финансовой операции (не времени предоставления услуг, а именно когда предприниматель получил деньги на руки).

Если же бизнесмен на патентной системе налогообложения выполняет оказание каких-либо услуг по патенту, то квитанция по проведению финансовой операции обязательно регистрируется. Если говорить точнее, то речь идет о так называемых бланках БСО (бланк строгой отчетности). Причем предприниматель его обязан выдать в любом случае, даже если клиент не требует выдачу такого документа. Хотя многие представители розничной торговли в этом плане хитрят: указывают в копии выдаваемого документа, что отказ от его получения клиентом является согласием на условия проведенной сделки. Выходит, что чек как бы не был выдан, но в юридическом плане покупатель (или заказчик услуг) согласился на указанные в первичном контракте условия (которые предприниматель также не обязан демонстрировать).

Ведение книги учета доходов и расходов

Итак, единственный документ, который ИФНС будет проверять у предпринимателя, — это книга доходов и расходов (естественно, за исключением тех, которые отвечают за регистрацию предприятия). Ежегодно заводится новая. Старая подшивается и обязательно отправляется в архив минимум на 3 года. Если налоговая потребует, и того дольше.

Здесь все предельно ясно: папка с отчетами подшивается и хранится в сейфе. Предоставить ее на обозрение можно только по письменному требованию из ИФНС или же если к предпринимателю обращаются правоохранительные органы с ордером в руках. Во всех остальных случаях бизнесмен может отказывать в предоставлении документа только по требованию.

В книге учета доходов и расходов указываются все проведенные финансовые операции за определенный подотчетный период (неделя, месяц, квартал, налоговый год, который заканчивается 30 апреля). Причем сумму сделки предприниматель должен указывать не только числом, но и прописью (в скобках). Каждая из операций закрепляется личной подписью. Каждая страница книги нумеруется, на ней проставляется печать. Только в этом случае документ обретает юридическую силу и может предоставляться в налоговую для изучения проведенных операций.

При предоставлении услуг по патенту книга тоже ведется, но там уже указывается не каждая операция, а лишь количество сделок за подотчетный период и прибыль/расход, которые понесло предприятие за это время. Для прямой отчетности используются бланки строгой отчетности: одна часть такого бланка остается клиенту, вторая — самому предпринимателю и предоставляется в налоговую.

Патентная система с сотрудниками

Если предприниматель использует патентную систему налогообложения, но в его предприятии есть постоянные наемные сотрудники, то за них он отчитывается точно так же, как и при ЕНВД. То есть за каждого в пользу государственной казны делается ежемесячный взнос. Это касается и пенсионного фонда. По желанию предприниматель имеет возможность каждого сотрудника зарегистрировать как ИП с патентной системой. В редких случаях (но все же бывает) так получится намного выгодней.

И необходимо упомянуть, что ИП на патенте имеет право получить налоговый вычет.

Итак, патентная система — это довольно удобное решение в плане налогообложения для небольших компаний и тех, кто работает вовсе в одиночку. И что немаловажно, традиционная декларация при этом не сдается. Предпринимателю достаточно просто своевременно уплачивать взносы по патенту, вести книгу доходов и расходов. В какой-то мере это даже удобней, нежели работа на упрощенной системе налогообложения.

На данный момент у меня ИП с патентным налогооблажением. Отчетность в моем случае не сдается, а только ведется книга учета доходов.

Но вот вопрос. Я подаю документы на ВНЖ в Испанию, им для подтверждения моего дохода нужен документ из налоговой.

Могу ли я сдать его, несмотря на то что это не является необходимым? Примут ли у меня при патенте такую отчетность?

Если нельзя 3- НДФЛ, то посоветуйте каким документом из налоговой можно подтвердить ?

Заранее огромное спасибо.

Гарантированный ответ в течение часа

В консультации принимали участие

Здравствуйте, Александр Ленц

При применении патентной системы налогообложения у ИП для подтверждения дохода будет являться сам патент, выданный налоговой, с установленным потенциально возможным к получению годовым доходом и книга учёта доходов с реальными доходом, но без отметки налоговой.

Если у вас общая система налогообложения, наряду с патентом, но не было деятельности по этому режиму, то в отчете 3- НДФЛ вы должны будете показать 0. Срок подачи 3- НДФЛ в 2018 за 2017 истек 30.04.2018г.

- 2018-05-11 11:58:00

Ольга, спасибо.

А если у меня патент и общая система и по обеим был доход.

Я по патентной деятельности могу заполнить отчетность?

Мой вопрос на самом деле подразумевает то, что я именно хочу документ 3- НДФЛ по патенту, чтобы испанское консульство видело этот документ. Для них это очень важный документ, но у меня как я писал выше основная деятельность это по патенту.

Соответственно испанское консульство должно будет поверить книге учёта доходов, заполненной мной же самим, да и еще и документ этот без печати.

Их это не устроит как меня консультировали.

Вы пишете, что им нужен документ, подтверждающий Ваш доход.

При этом, для рассмотрения дела, у Вас затребуют каждый из этих документов.

Продолжение ответа — в следующем сообщении.

- 2018-05-11 12:13:51

Если у вас был доход по обоим, оба документа и подавайте (патент и 3- ндфл), он будет суммироваться. Если вы хотите показать в 3- НДФЛ доход, который фактически прошел по патенту, то налоговая конечно примет, но вам потом налоговой нужно будет пояснять, почему у вас остальные отчеты с этой цифрой не совпадают (НДС), и требованием доплатить налог, пени, штраф.

У вас важным документом является патент, в котором указан ваш потенциальный доход за год. А книга доходов идет дополнительно уже.

- 2018-05-11 12:22:20

Анатолий, спасибо за ответ.

Мы в курсе пакета документов и всей процедуры. Но всё- таки пока беспокоит вопрос по справке 3- НДФЛ. Патентное налогооблажение не дает по сути мне никакой возможности подтвердить мой доход, т. к. вся отчетность заключается в ведении книги учета доходов.

Спрашиваю уже не первого специалиста и никто не может однозначно ответить на прямой вопрос

Я подаю 3- НДФЛ, но при этом у меня ИП на патенте. Примут ли декларацию или завернут?.

Александр, ваш вопрос: «. посоветуйте каким документом из налоговой можно подтвердить ?»

— Вам нужен оригинал банковской справки, подтверждающий наличие средств на счёте в требуемом размере, а также выписка с движениями по счёту за последние три месяца.

При этом главное, чтобы остаток на момент получения справки был достаточен для того, чтобы претендовать на визу.

А из налоговой Вам необходимо свидетельство об отсутствии задолженности. Делается такой документ примерно неделю.

- 2018-05-11 12:26:20

Ваш прямой вопрос (цитирую): «Я подаю 3- НДФЛ, но при этом у меня ИП на патенте. Примут ли декларацию или завернут?»

— На этот вопрос Вам никто однозначного ответа не даст, так как могут принять, а могут и «завернуть».

Дело в том, что декларация о доходах ИП на патенте по форме 3- НДФЛ не сдаётся в контролирующие органы (другими словами — налоговую инспекцию), так как в указанной системе налогообложения она вообще не предусмотрена, то есть — абсолютно.

Вместо этого ИП должен вести книгу доходов и расходов (что Вы и делаете) и регистрировать там каждую денежную операцию, проведённую с участием клиентуры ИП. А оплата самих налогов осуществляется по системе стандартной ставки (то есть ИП уплачивает в государственную казну фиксированную сумму, которая берётся в качестве 13% вычета из запланированного дохода).

Прошу принять к сведению, что декларация по патентной системе налогообложения сдаётся в налоговую инспекцию только когда ИП получил доход не благодаря своей зарегистрированной деятельности, а в качестве, например: советника, преподавателя либо сдающего в аренду недвижимость.

Кроме этого, декларация ИП на патенте обязательно подаётся в следующих случаях:

— при продаже недвижимости либо ТС, находящихся во владении ИП не более трёх лет с момента приобретения;

— при получении дохода с продажи акций и других видов ценных бумаг;

— при получении дохода от деятельности в качестве инвестора (кроме случаев, когда речь идёт о банковских депозитах).

Источник: nalog-plati.ru