Представлять в ИФНС журнал учета счетов-фактур обязаны только организации-посредники. Исключение —достигнута договоренность между контрагентами о невыставлении счетов-фактур.

В октябре 2021 года Минфин России в письме от 31.10.16 № 03-11-11/63683 дал разъяснение по следующему вопросу. Продавец и агент, применяющий УСН, условились, что не будут выставлять счета-фактуры. При этом агент покупает товары для физлица-принципала. Получается, что последнему счета-фактуры также не выставляются. Не нарушит ли агент закон, если не будет ни вести, ни сдавать в ИФНС журнал учета счетов-фактур относительно данных коммерческих операций?

Минфин РФ пояснил, что это не будет засчитано как нарушение. Когда покупатель не платит НДС, то может вместе с продавцом подписать соглашение о невыставлении счетов-фактур. Получается, раз счета-фактуры не выставляются, агент не обязан вести журнал учета счетов-фактур относительно процедур покупки товаров для данного принципала.

Обязанность вести журнал не зависит от того, платите ли вы НДС. Его ведут те, кто платит налог, освобожден от него или вовсе не является плательщиком.

Как и кому следует вести журнал учета счетов-фактур?

Что такое учетные регистры

Они собирают в себе всю информацию из бухгалтерского учета, первичных документов, справок, аналитических расчетов и пр. Регистры представляют собой формы, в которых объединяются и систематизируются данные отчетного периода. Все это нужно, чтобы верно посчитать налоговую базу и понять, как и из чего она сложилась.

На практике выделяют регистры бухгалтерского и налогового учета. Как правило, налоговые составляют, если не хватает данных из бухгалтерских регистров, составленных на основе первичных документов. В налоговые регистры вносится дополнительная информация из аналитических таблиц и первичных документов, включая бухгалтерские справки.

Образец заполнения журнала (посредник не платит НДС)

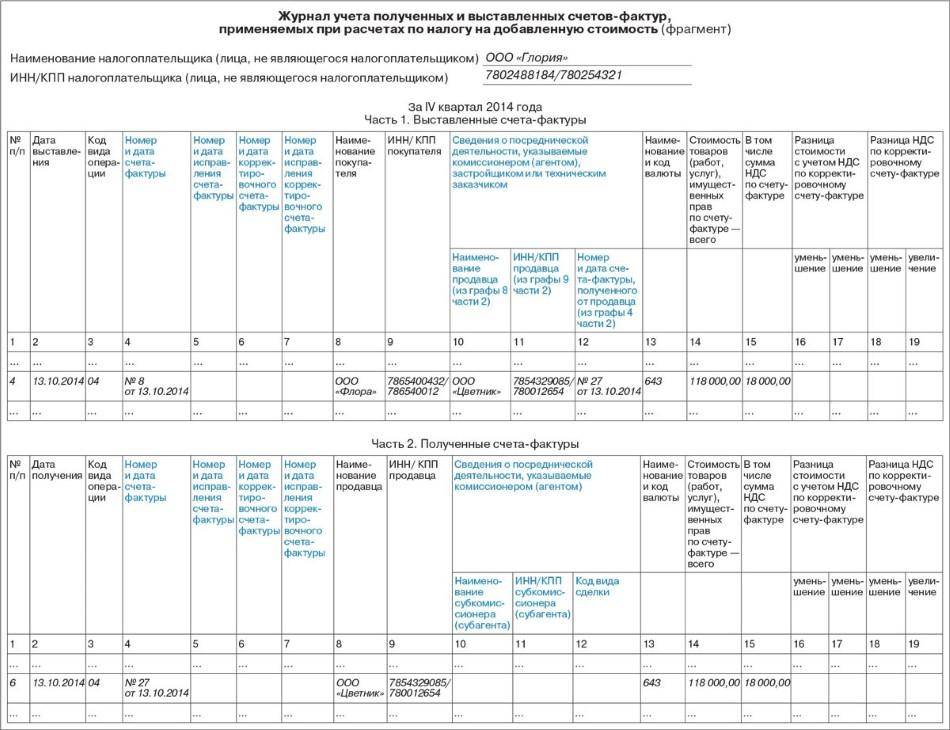

Заказчик АО «Гамма-сигма» подписало договор комиссии от 19 января № 15 с ООО «Пси-омега» — посредником, не являющимся плательщиком НДС. Условия договора таковы, что «Пси-омега» продает партию книг в количестве 300 штук, которые принадлежат «Гамме-сигме» на праве собственности. Партия товара стоит 750 000 рублей (в т. ч. НДС — 125 000 рублей).

В качестве вознаграждения за услуги посреднику предусмотрена сумма в размере 25 000 рублей. 10 февраля «Пси-омега» и ЗАО «Производственная заключили договор на поставку партии книг (300 штук). 20 февраля товар был отгружен покупателю, и тогда же «Пси-омега» выставил счет-фактуру от 20.02 № 28 в адрес «Каппы-лямбды» и передал его копию «Гамме-сигме».

В бухгалтерии «Пси-омеги» этот документ зарегистрировали в части 1 журнала учета счетов-фактур, в книге продаж этот счет-фактура не был зарегистрирован.

На сумму проданных товаров «Гамма-сигма» выставила в адрес «Пси-омеги» счет-фактуру от 20.02 № 128. В бухгалтерии «Пси-омеги» этот документ зарегистрировали в части 2 журнала учета счетов-фактур, в книге продаж «Пси-омеги» этот счет-фактура зарегистрирован не был.

Так как «Пси-омега» не является плательщиком НДС, он не выставляет счет-фактуру «Гамме-сигме» на сумму своего вознаграждения.

Регистры бухучета по НДС

Бухгалтерские регистры содержат данные из первичных документов и представляют собой перечни операций, которые сгруппированы по учетным счетам и расположены по хронологии. В эту категорию попадают ведомости, отчеты в табличной форме и пр.

Формы утверждают в учетной политике. Бухгалтерские регистры должны включать следующие обязательные реквизиты:

- название регистра;

- название организации / ФИО предпринимателя;

- период, за который составлен регистр;

- группировка объектов бухучета;

- единицы измерения;

- перечень ответственных за ведение регистра должностных лиц.

Образец заполнения журнала (посредник является плательщиком НДС)

Заказчик АО «Мю-ипсилон» заключил с посредником ООО «Дзета-тета», который платит НДС, договор комиссии от 2 июня. По договору «Дзета-тета» продает партию словарей (200 штук), принадлежащих «Мю-ипсилон» на праве собственности. Партия стоит 320 000 рублей (в т. ч. НДС — 53 333,33 рубля). Посреднику предусмотрено вознаграждение в размере 16 500 рублей (в т. ч. НДС — 2 750 рублей).

15 июня «Дзета-тета» заключила договор поставки с АО «Кси-омикрон» на поставку партии словарей в количестве 200 штук. Поставка состоялась 18 июня. Тогда же «Дзета-тета» выставила в адрес «Кси-омикрон» счет-фактуру от 18.06 № 812, а его копию передала «Мю-ипсилон». Данный документ в бухгалтерии «Дзета-тета» зарегистрировали в части 1 журнала учета счетов-фактур, а в книге продаж — нет.

На сумму проданных словарей «Мю-ипсилон» выставила в адрес «Дзета-тета» счет-фактуру от 18.06 № 375. Полученный от «Мю-ипсилон» счет-фактуру в бухгалтерии «Дзета-тета» зарегистрировали в части 2 журнала учета счетов-фактур, а в книге покупок — нет.

Так как «Дзета-тета» выступает плательщиком НДС, на сумму своего вознаграждения он выставил заказчику счет-фактуру от 18.06 № 987. Этот документ подлежит регистрации в книге продаж, а в журнале учета счетов-фактур — нет.

Счета-фактуры. Изменения для участников системы прослеживаемости

Для налогоплательщиков, которые работают с прослеживаемыми товарами, изменений больше. Они должны заполнять дополнительные графы в табличной части.

В графу 11 вносят один из двух реквизитов:

- регистрационный номер партии товара — или РНПТ, если счет-фактура по прослеживаемым товарам;

- регистрационный номер декларации, если счет-фактура выставлен по другим товарам.

В графы 12 и 12а заносится единица измерения товара. Она определяется по Общероссийскому классификатору единиц измерения.

В графе 13 указывают количество товара, подлежащего прослеживаемости, в соответствующих единицах измерения.

В счете-фактуре для одной записи можно заполнить несколько подстрок в графах 11, 12, 12а и 13, ведь у прослеживаемых товаров с одинаковым наименованием, единицей измерения и ценой могут быть различные РНПТ.

Корректировочный счет-фактура тоже изменился. В нем появились графы 10 и 10а — код и наименование страны происхождения товаров. Если в исходном счете-фактуре эти реквизиты не заполняли, в корректировочном тоже заполнять не нужно.

Новые графы 11, 12, 13, заполняются аналогично обычному счету-фактуре. Только по графе 13 указывают не первоначальное количество отгруженных товаров, а разницу между их количеством до и после корректировки.

Коды видов операций

Также налоговики дали разъяснения, какие значения кодов и других реквизитов необходимо проставлять в журнале, чтобы отразить те или иные сделки посредника. Например, если посредник реализует товар, принадлежащий комитенту, то счет-фактура, выставленный посредником на имя покупателя, перевыставляется комитентом и отражается в книге продаж комитента (принципала) и в части 2 журнала посредника. Также в обе части журнала заносится КВО — 01.

Другая ситуация — когда посредник реализует товар комитента и одновременно свой собственный товар, то есть является и комиссионером, и поставщиком. В этом случае посредник оформляет счет-фактуру на весь товар — и на тот, что принадлежит комитенту, и на свой. В качестве продавца при этом прописывается посредник. Этот документ под кодом КВО 15 нужно зарегистрировать и в книге продаж посредника, и в части 1 журнала посредника. А в книге покупок покупателя необходимо поставить КВО 01.

Далее комитент перевыставляет счет-фактуру, куда заносит только свой товар. Этот счет-фактуру нужно отразить под кодом 01 в книге продаж комитента и под кодом 15 в части 2 журнала посредника.

Рассмотрим пример:

Комиссионер ООО «Тау-йота» отгрузил покупателю ООО «Фи-хи-пси» 30 товаров, из которых 22 являются собственностью комитента АО «Гимель-йод» и продаются в рамках посреднического договора. Товары «Гимель-йод» стоят 264 000 рублей (в т. ч. НДС — 44 000 рублей). Оставшиеся 8 товаров принадлежат «Тау-йоте» и стоят 178 000 рублей (в т. ч. НДС — 29 666,67 рублей).

ООО «Тау-йота» выставило на имя ООО «Фи-хи-пси» счет-фактуру № 657 на общую сумму 442 000 рублей (264 000 + 178 000) с указанием НДС 20 % на сумму 73 666,67 рублей (44 000 + 29 666,67). Этот счет-фактура зарегистрировали и ООО «Тау-йота», и ООО «Фи-хи-пси».

Затем ООО «Тау-йота» передал АО «Гимель-йод» показатели счета-фактуры № 657, и бухгалтер АО «Гимель-йод» выставил на имя «Тау-йота» счет-фактуру № 909 на сумму 264 000 рублей с указанием НДС на сумму 44 000 рублей. Этот документ был зарегистрирован у АО «Гимель-йод» и ООО «Тау-йота».

Разберем еще один случай — посредник делает закупки товара для комитента. Здесь счет-фактуру на имя посредника выставляет поставщик, а посредник заносит ее в часть 2 журнала. Также поставщик регистрирует ее в книге продаж. Далее посредник перевыставляет счет-фактуру на имя комитента, где в качестве продавца прописывает фактического поставщика.

Этот документ нужно зарегистрировать и в первой части журнала посредника, и в книге покупок комитента. Во всех случаях при этом ставится код операции 01.

Например, посредник ООО «Нун-ламед» приобрел товар у поставщика ООО «Каф-хе». При этом часть товара была приобретена для комитента АО «Заин-мем» в рамках посреднического договора. Стоимость закупок для «Заин-мем» составила 609 000 рублей (в т. ч. НДС — 101 500 рублей). Оставшуюся часть товара «Нун-ламед» приобрел для себя. Стоимость товара, закупленного для «Нун-ламеда», составила 389 000 рублей (в т. ч. НДС — 64 833,33 рубля).

«Каф-хе» выставил на имя «Нун-ламеда» счет-фактуру № 1026 на сумму 998 000 рублей (609 000 + 389 000) с указанием НДС 20 % на сумму 166 333,33 рубля (101 500 + 64 833,33). Этот документ был зарегистрирован у «Каф-хе» и «Нун-ламеда».

После этого «Нун-ламед» выставил на имя АО «Заин-мем» счет-фактуру № 262. В этом документе отражен товар на сумму 609 000 рублей, приобретенный у «Каф-хе» для АО «Заин-мем», и указан НДС 20 % на сумму 101 500 рублей. Счет-фактура № 262 зарегистрирован у «Нун-ламеда» и «Заин-мема».

Зачем нужен журнал

Как правильно вести журнал учёта счетов-фактур?

Книга регистрации счетов-фактур – документ, который заполняют все посредники для последующей передачи в налоговую инспекцию.

Делается это для того, чтобы у налоговой была возможность следить за суммами продаж и оплаты услуг, реализуемых предприятием через посредника, и на основе этих наблюдений делать вывод о том, адекватен ли размер налоговых отчислений организации.

Кто и когда его заполняет?

В понятие «посредники», которым предписано заполнение документа, входят:

- Комиссионеры и агенты – посредники, от своего имени действующие вместо других людей: осуществляющие работу с документами, поиск и покупку недвижимости, рекламу чужих товаров и услуг.

- Экспедиторы – организующие поставки других людей с использованием услуг наемных специалистов, но сами занимающиеся исключительно организационной частью вопроса.

- Застройщики – организующие строительство с использованием услуг профессиональных строителей, но не участвующие в нем непосредственно.

Заполняться книга должна всякий раз, когда появляется новый счет-фактура, требующий учета. Интересно, что посредник, реализующий товары, заполнять ее не должен, поскольку в процессе не образуется счетов-фактур, которые требовалось бы учитывать.

Последние изменения в ведении документа вы можете узнать из следующего видео:

Какие счеты-фактуры требуют регистрации?

Существуют частные случаи, требующие регистрации, однако в общем виде к счетам, которые нужно зафиксировать, относят:

- Выставленные посредниками от их имени покупателю, заинтересованному в покупке их услуг, товаров, работ, прав на имущество.

- Выставленные заказчиками покупателю за те услуги, товары и права, которые реализовал посредник.

- Выставленные заказчику посредником за приобретенные для него услуги, товары и права.

- Выставленные продавцом заказчику за приобретенные у него с помощью посредника услуги, товары и права.

Счета, которые должен оплатить заказчик, чтобы заплатить посреднику за работу, нигде не регистрируются кроме налоговой декларации, по которой потом можно будет отследить этот платеж.

Заполняется журнал каждый квартал, срок сдачи в ФНС – до 20 числа месяца, следующего за отчетным кварталом.

Если вас интересует, когда выписывается счет-фактура, прочтите эту статью.

Для чего нужна товарно-транспортная накладная – вы можете узнать в этом материале.

Правила и порядок заполнения

Книгу можно вести двумя способами:

- На бумаге. Поскольку бумажная бухгалтерия постепенно отмирает из-за больших затрат времени и сил, которые уходят на ведение, оформлять документ на бумаге могут только налоговые агенты и плательщики НДС.

- В электронном виде. Поскольку такое заполнение подразумевает множество плюсов, можно отправить документы в налоговую электронным письмом – оно считается более целесообразным и давно уже поставлено на поток.

В любом случае, в каком бы виде не заполнялся журнал, сдавать его придется в электронной форме, что указано в п. 5.2 ст. 174 НК РФ, потому и заполнять его лучше сразу на компьютере. Делать это нужно в хронологическом порядке, не допуская ошибок.

Здесь вы можете бесплатно скачать образец данного документа

В первой части документа («Выставленные счета») по графам:

- Номер записи.

- Дата выписки.

- Код операции.

- Номер и дата счета.

- Номер и дата его исправления.

- Номер и дата счета, если он корректировочный.

- Номер и дата его исправления.

- Покупатель.

- Его ИНН/КПП.

- Наименование продавца.

- Его ИНН/КПП.

- Номер и дата счета (из графы 4).

- Наименование валюты, ее код.

- Стоимость услуг или товаров.

- НДС.

- Разница в стоимости по корректировочному счету в случае уменьшения.

- В случае увеличения.

- Разница в НДС в таком же случае при уменьшении.

- При увеличении.

При этом, если покупателей было несколько, допустимо указать их через точку с запятой, если счет был выставлен один на всех. Если каждый заказчик или покупатель спровоцировал появление новой фактуры, начинать следует с самого начала.

Во второй части («Принятые счета») указывают:

- Номер записи.

- Дата получения.

- Код способа выставления.

- Код вида операции.

- Номер счета.

- Дата его составления.

- Номер счета, если он корректировочный.

- Его дата.

- Номер исправления.

- Его дата.

- Наименование продавца.

- Его ИНН/КПП.

- Наименование и код валюты.

- Стоимость товаров или работ.

- В том числе НДС.

- Разница в стоимости по корректировочному счету в случае уменьшения.

- В случае увеличения.

- Разница в НДС в таком же случае при уменьшении.

- При увеличении.

Заполнять документ нужно максимально аккуратно – за ошибку посредника могут оштрафовать.

Источник: znaydelo.ru

Как и когда создается журнал учета счетов-фактур: 9 правил

Фирмы и ИП, применяющие во время работы НДС, должны непременно выставлять контрагентам счета-фактуры, которые позволяют грамотно определить, какой НДС может использоваться для вычета. Эти документы должны правильно составляться и своевременно учитываться, для чего сведения о них заносятся в специальный журнал.

Понятие и нюансы журнала учета счетов-фактур

Важно! Счета-фактуры выступают основанием, чтобы предъявить НДС к вычетам, поэтому непременно они постоянно требуются для отправки в ФНС, на основании чего осуществляются проверки.

Если выявляются работниками ФНС какие-либо ошибки или недочеты, то не получится для налогоплательщика возместить НДС.

Документы, которые были выданы или получены компаниями или ИП, непременно фиксируются в специальном журнале учета, а также в книге покупок и продаж. Журнал учета выступает в качестве специального регистра, поэтому не допускается, чтобы в нем были какие-либо ошибки или недочеты.

В ПП №1137 прописывается дата и основания введения данного журнала, причем он предназначается для фиксации счетов-фактур, которые выдаются покупателям и иным контрагентам, а также документов, которые были получены компанией от разных партнеров.

Структура данного документа представлена двумя частями, причем первая предназначается для счетов-фактур, которые были выставлены другим лицам, а вторая фиксирует полученные документы.

Какие предусмотрены правила ведения журнала учета полученных и выставленных счетов-фактур – смотрите в этом видео:

Кем и когда заполняется журнал, когда сдается

Все фирмы, которые являются плательщиками НДС, обладают обязанностью вести данный журнал. При этом неважно, применяются ли во время их работы налогооблагаемые операции или нет.

В 2017 году было введено особое изменение, по которому не все плательщики НДС обязаны вести этот специфический журнал. Отменяется эта надобность для многих компаний и частников, но исключением выступают застройщики, посреднические организации и экспедиторы.

Важно! Не требуется регистрировать счета-фактуры за вознаграждения, которые перечисляются при исполнении агентских договоров, контрактов комиссии и актов, составляемых в отношении транспортных экспедиций.

Правильно составленный журнал со всеми зарегистрированными счетами, должен сдаваться в отделение ФНС до 20 числа месяца, следующего за отчетным кварталом, что указывается в ст. 174 НК. Сдавать его допускается как в письменном виде, так и в электронном.

Какие документы подлежат обязательной регистрации

Регистрируются как поступающие, так и выдающиеся счета. При этом учитываются особенности:

- Первая часть журнала предназначается для выставленных документов. Они непременно вносятся в хронологическом порядке, а ориентироваться надо на ту дату, когда был сделан или выставлен счет.

- Вторая часть содержит все полученные бланки. Они так же фиксируются в хронологическом порядке, для чего учитываются даты их получения компанией.

Непременно прописываются в документе счета, которые формируются застройщиками, разными посредническими компаниями или фирмами, занимающимися экспедиторской работой.

Форма, структура и бланки журнала учета

Для ведения журнала применяется специальная форма, которая была создана на основании ПП №1137. Его структура считается достаточно простой, так как он состоит из двух частей:

- 1 часть, в которой учитываются выданные документы;

- 2 часть, предназначенная для учета всех полученных документов.

Некоторые организации обязаны вписывать в этот журнал исключительно выставленные счета-фактуры. К ним относятся:

- налоговые агенты, которым не требуется уплачивать НДС. Тут вы узнаете, какие права и обязанности у налоговых агентов и налогоплательщиков;

- банковские и страховые компании;

- многочисленные НПФ;

- разные биржи или фирмы, занимающиеся организацией торговой деятельности;

- профессиональные трейдеры, работающие на рынках ценных бумаг. Что такое именная ценная бумага и в чем ее ключевые особенности – узнайте в этой статье;

- компании, занимающиеся клирингом;

- ПИФы.

Важно! Допускается не заполнять вышеуказанным компаниям журнал, если за квартал не было выставлено ни одного счета-фактуры.

В ПП №1137 четко прописывается, что заполнять документ надо за каждый квартал. Взять образец можно на разных сайтах в интернете, а также допускается запросить его в отделении ФНС.

Правила составления журнала

К основным правилам формирования данного документа относится:

- первая часть предназначается для выставленных документов;

- вторая применяется для фиксации полученных актов;

- непременно в первой части надо прописывать счета, выставленные за продажу продукции или передачу ее безвозмездно, за авансовые платежи, поступившие от покупателей и связанные с продажей товаров, например штрафы;

- в первую часть вносятся счета, выставляемые за возврат товаров, которые уже были поставлены на учет, на СМР на продукцию или для личного применения;

- дополнительно в первый раздел входят счета, сделанные налоговыми агентами или появляющиеся во время приобретения товаров у иностранных организаций, а также образующихся при аренде разных объектов, принадлежащих государству или муниципальным властям;

- во второй раздел вносятся сведения о счетах-фактурах, которые были получены во время возврата товаров и по купленным товарам и продукции;

- во время заполнения второго раздела не надо указывать счета, выписанные самой компанией или представленные корректировочными бланками, которые формируются во время предоставления различных скидок;

- дополнительно не надо заносить во вторую часть журнала счета, выписываемые налоговым агентом или являющиеся авансовыми счетами продавцов;

- не требуется отражать данные в журнале о разных таможенных декларациях, платежках при возврате товаров или о БСО, а также о бухгалтерских справках.

Во время заполнения документа учитывается правильная последовательность действий:

- когда производится выставление счета-фактуры, присваивается этому документу определенный номер в зависимости от очередности, имеющейся в журнале;

- в шапке документа вносятся данные о счете-фактуре;

- экземпляр данной бумаги подшивается в журнале;

- если надо начислить определенную сумму, то непременно информация дополнительно заносится в Книгу продаж.

Важно! Во время ведения данного документа надо придерживаться конкретной хронологии, а также сведения у контрагентов должны совпадать.

Как не допустить ошибок в процессе ведения документа

Чтобы не допустить ошибки в этом важном документе, учитываются особенности его ведения:

- он требуется только в случае, если компания выступает посредником, обладающим обязанностью работать с НДС;

- ежеквартально оформляются и передаются данные журналы в ФНС;

- желательно вести журнал в электронном виде;

- записи делаются в хронологическом порядке;

- во время процесса надо учитывать правила, которые прописываются в ПП №1137;

- проверке должны подвергаться прописывающиеся коды операций;

- после каждого квартала журнал заверяется руководителем фирмы.

При выявлении нестыковок работниками ФНС велика вероятность, что к фирме будут применены разные меры наказания, а также не будет возвращен ранее уплаченный НДС.

Сколько хранится журнал

Правильно составленный документ должен храниться на предприятии не меньше 4 лет. Начинается этот срок с того дня, когда в него была внесена последняя запись.

Заключение

Таким образом, каждая компания, которая работает с созданием счетов-фактур, непременно должна вести журнал учета данных документов. Он состоит из двух крупных разделов, а также формируется по специальной форме, установленной законодательно.

От правильности ведения и заполнения документа зависит возможность возвращения НДС, уплаченного ранее.

Кто обязан вести журнал учета счетов-фактур – смотрите в этом видео:

Источник: fbm.ru