Перейти с УСН на общую систему налогообложения (ОСНО) налогоплательщик вправе не ранее окончания налогового периода по УСН, т.е. не раньше начала нового календарного года (п. 3 ст. 346.13 НК РФ). О принятом решении налогоплательщик уведомляет ИФНС (п. 6 ст.

346.13 НК РФ). Уведомительный характер добровольного перехода воспринимается налогоплательщиками и налоговиками по-разному, что приводит к спорным ситуациям. Один из таких налоговых споров рассматривал АС Западно-Сибирского округа в постановлении от 03.05.2023 № Ф04-1443/2023 по делу № А70-15501/2022.

Суть конфликта

- в декларации неправомерно заявлены вычеты, поскольку предпринимательница является налогоплательщиком, применяющим УСН с августа 2020 г.;

- об утрате права на применение УСН и переходе на иной режим налогообложения ИП в МИФНС не сообщала;

- уведомление об отказе от применения УСН было представлено в МИФНС только 01.12.2021.

На основании приведенных фактов МИФНС пришла к выводу, что у ИП отсутствовали правовые основания заявлять вычеты в декларации по НДС.

Будни бухгалтера про Упрощенку | учет после перехода с ОСНО

По результатам проведенной КНП налоговики составили акт от 11.02.2022, отказав в вычете НДС, и позже приняли решение о привлечении предпринимательницы к ответственности по ст. 122 НК РФ (п. 1), начислив пени и штраф.

Решением УФНС по субъекту РФ апелляционная жалоба ИП оставлена без удовлетворения, оспариваемое решение МИФНС — без изменения.

Эти обстоятельства послужили основанием для обращения ИП в суд.

Судебные вердикты

Суд первой инстанции встал на сторону налоговиков, посчитав, что уведомление в налоговый орган о переходе на иной режим налогообложения ИП представила значительно позже установленного срока, который в НК РФ указан как не позднее 15.01.2021. Апелляция напротив поддержала налогоплательщика.

Суд указал, что реализация налогоплательщиком своего права на выбор системы налогообложения осуществляется в пределах установленных законодательством критериев, но по собственному усмотрению. Переход с одной системы налогообложения на другую налогоплательщик осуществляет добровольно по истечении соответствующего календарного года. Исключение составляют случаи, когда в силу положений законодательства налогоплательщик обязан перейти с УСН на другой режим налогообложения до истечения календарного года. При этом положения гл. 26.2 НК РФ не предусматривают право налогового органа на запрет или разрешение на применение налогоплательщиком УСН, заявление о применении УСН носит уведомительный характер, не зависит от решения либо одобрения налогового органа и не связано с ним.

После такого решения в суд с кассационной жалобой обратилась МИНФС.

Кассация пришла к выводу, что суд апелляционной инстанции правильно признал, что для выяснения вопроса о правомерности применения или отказа в применении УСН определяющим фактором является фактическое ведение хозяйственной деятельностив соответствии с выбранным режимом налогообложения с начала налогового периода. Что касается извещения налоговиков, то подача заявления в инспекцию носит уведомительный характер.

ОТВЕТ ФНС РФ о восстановлении НДС

- вела книгу учета доходов и расходов и хозяйственных операций. Все операции заносились в соответствующие разделы книги на основе первичных документов, соблюдая хронологический порядок;

- суммы НДС рассчитывала в книге продаж с отражением выставленных счетов-фактур с выделенным НДС. В книге покупок были отражены счета-фактуры, полученные от поставщиков, по которым НДС предъявлялся к вычету;

- представляла налоговые декларации по НДС за I и II кв. 2021 г., которые были приняты МИФНС без замечаний.

На основании чего суд пришел к обоснованному выводу о том, что предпринимательница в проверяемом периоде обоснованно применяла ОСНО.

- МИФНС в течение 2021 г. приняла декларации по НДС, НДФЛ (выставив требование об уплате НДФЛ);

- ИП уплатила указанные налоги по ОСНО без замечаний налоговиков —

суд посчитал, что МИФНС и УФНС учли и приняли факт перехода налогоплательщика с УСН на ОСН с 01.01.2021.

Отсутствие уведомления о добровольной смене режима налогообложенияпри представлении в налоговый орган налоговых деклараций по ОСНО, по мнению коллегии судей, не лишает налогоплательщика права на изменение режима.

Довод инспекции о том, что декларации по НДС представлялись предпринимательницей в соответствии с п. 5 ст. 173 НК РФ (как «упрощенцем», выставившим счета-фактуры с суммой НДС) апелляция посчитала несостоятельным, т.к. указанные декларации заполнены в соответствии с признаками предоставления отчетности по ОСНО.

На основании изложенных фактов, а также с учетом того, что налоговую отчетность по УСН за 2021 г. ИП в МИФНС не представляла, налог, уплачиваемый в связи с применением УСН не исчислялся и в бюджет не уплачивался, кассация оставила без изменения постановление апелляционного суда, а жалобу МИФНС без удовлетворения.

Точка зрения Минфина

Из рассмотренных по делу судебных решений можно сделать вывод о том, что в вопросе уведомительного характера добровольного перехода с УСН на ОСНО точки зрения налогоплательщиков, налоговиков и отдельных судебных инстанции разнонаправлены.

Налогоплательщики считают, что могут свободно выбирать систему налогообложения. И раз налоговики в ответ на отказ от применения УСНО не выдают подтверждающего или разрешающего документа, то и подавать уведомление не обязательно.

У налоговиков другая точка зрения.При переходе на УСН одновременно с регистрацией ИП уведомление можно подать месте с пакетом документов на регистрацию. Если налогоплательщик этого не сделает, у него есть еще 30 дней на размышление (п. 2 ст. 346.13 НК РФ).

Понять налоговиков можно. Ведь при смене УСН на ОСНО у налогоплательщика возникает обязанность ведения полноценного бухгалтерского и налогового учета. Например, упрощенец должен восстановить бухучет основных средств и НМА, чтобы сформировать остатки по счетам учета. В целях налога на прибыль налогоплательщик должен сформировать налоговую базу переходного периода.

Правила формирования установлены ст. 346.25 НК РФ.

Если на момент перехода на ОСНО у упрощенца остался убыток, полученный в период применения УСН, то после перехода он не сможет учесть эту сумму при исчислении налога на прибыль (п. 7 ст. 346.18 НК РФ).

Особенности есть и в части НДС. Например, если аванс был получен до перехода, а отгрузка произведена после перехода ОСНО, на налогоплательщика в полном объеме распространяются требования гл. 21 НК РФ. Налогоплательщик на ОСНО выставляет счета-фактуры с выделением НДС по всем фактам отгрузки товаров (выполнения работ, оказания услуг) независимо от того, когда была произведена оплата (во время применения УСН или после). В такой ситуации НДС может быть уплачен либо за счет средств покупателей (при согласовании изменений к договору), либо за счет собственных средств.

Эту точку зрения разделяют и отдельные суды. Например, в постановлении АС Поволжского округа от 18.05.2022 № Ф06-16600/22 по делу № А65-11265/2021 (https://kad.arbitr.ru/Card/0cb826b5-38c9-450e-9c9a-cbde5d41a5cc) суд указал, что направление налогоплательщиком уведомления о переходе с УСН на иной режим налогообложения в сроки более поздние, чем определенные ст. 346.13 НК РФ, является нарушением установленного НК РФ порядка перехода. А это значит, что такой налогоплательщик не вправе осуществить указанный переход, а обязан применять УСН до конца налогового периода.

Поэтому принимая решение о том, подавать или не подавать уведомление о переходе с УСН на ОСНО (или иной режим налогообложения), налогоплательщику желательно ознакомиться с правоприменительной практикой в своем регионе и при необходимости быть готовым отстаивать свою позицию в суде.

Источник: spark.ru

Новые реалии “ювелирки”. Как перейти на ОСНО с минимальными потерями

Начало 2023 года, скорее всего, ознаменует окончание относительно спокойной и размеренной жизни МСП профиля “ювелирка”.

Говорю “скорее всего”, так как еще теплится надежда, что правительство согласится с доводами независимой экспертизы Факультета глобальных процессов МГУ и примет сторону Минэкономразвития.

Минэкономразвития предлагает “не пороть горячку”, а дать отрасли время на перестройку бизнес-процессов и отсрочить на 2 года вступления в силу закона ФЗ-47 для создания условий для перехода МСП ювелирной отрасли на ОСНО.

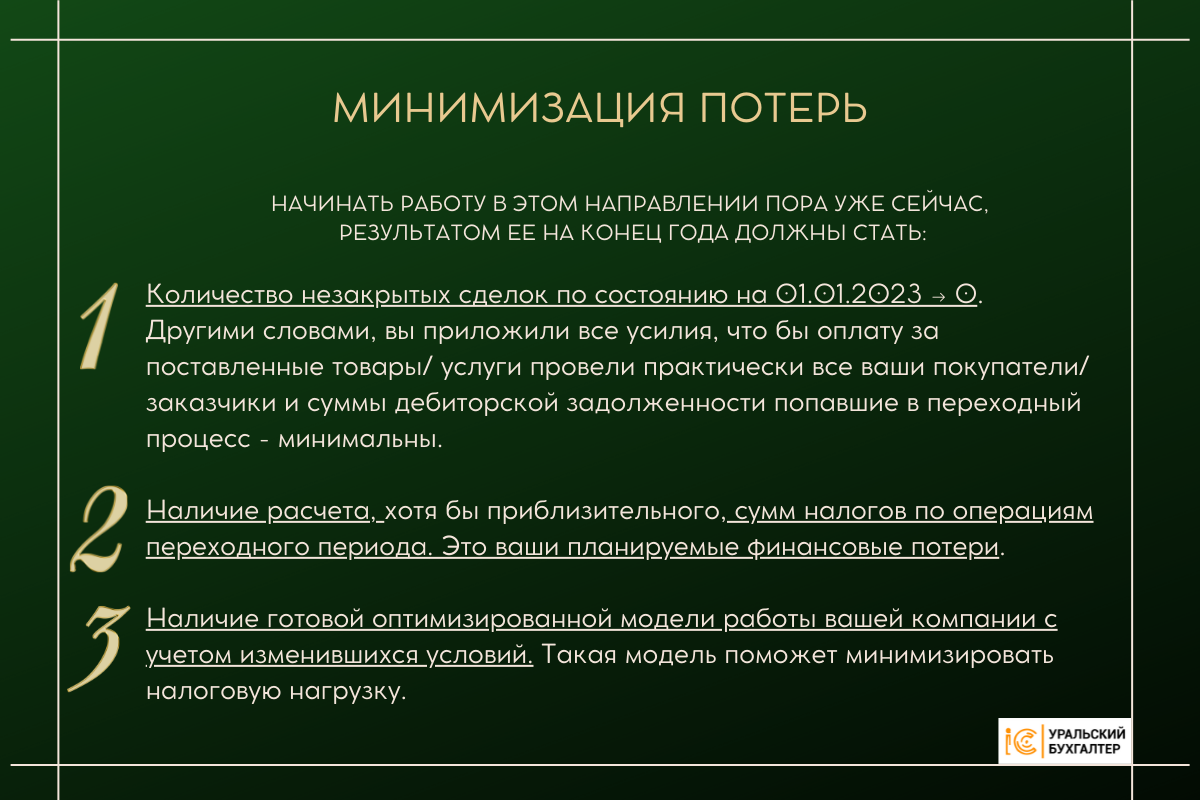

Пока ювелирный сектор ожидает развития событий,#УБпредлагаетне терять время на ожидание развязки и максимально подготовится к неприятному сценарию вынужденного перехода на ОСНО.

Пошаговый алгоритм перехода поможет руководителям компаний и главным бухгалтерам минимизировать грядущие финансовые потери.

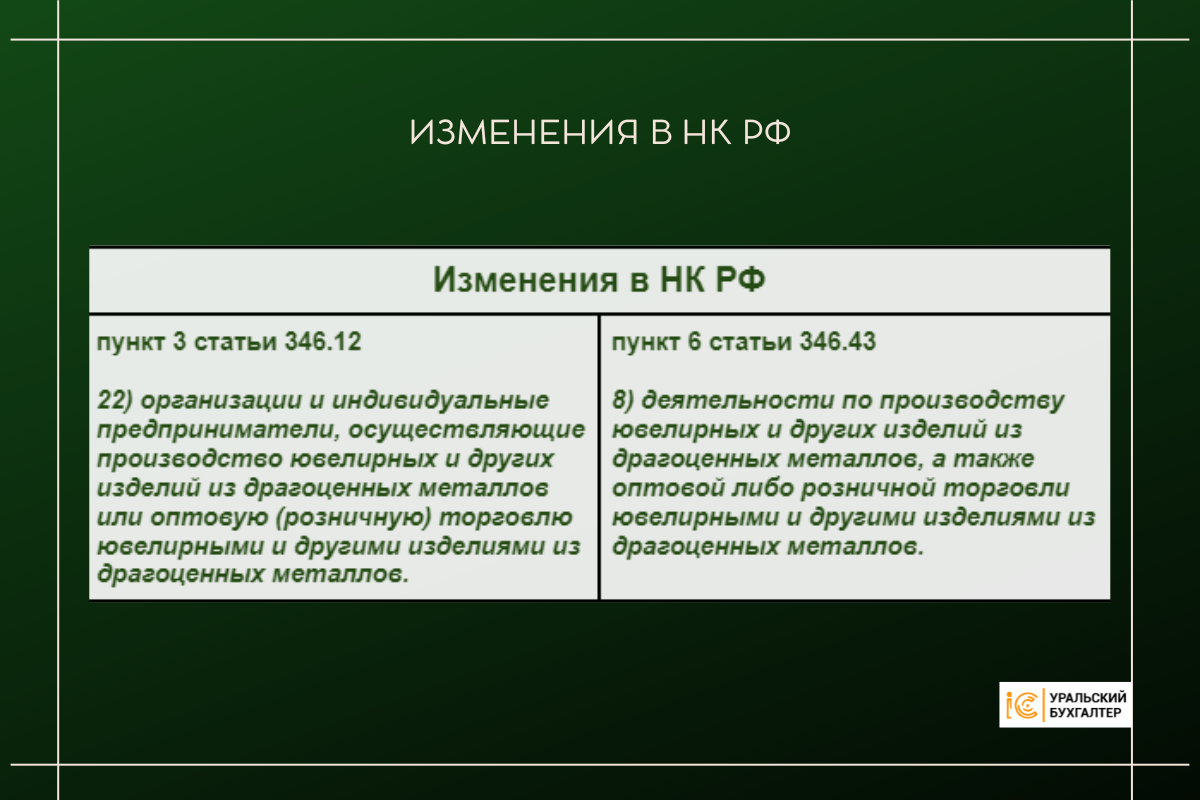

- производство ювелирных и других изделий из драгоценных металлов,

- оптовую (розничную) торговлю ювелирными и другими изделиями из драгоценных металлов.

Выбор перед ювелирной отраслью небольшой — либо продолжить свою деятельность на общей системе налогообложения, либо менять вид деятельности.

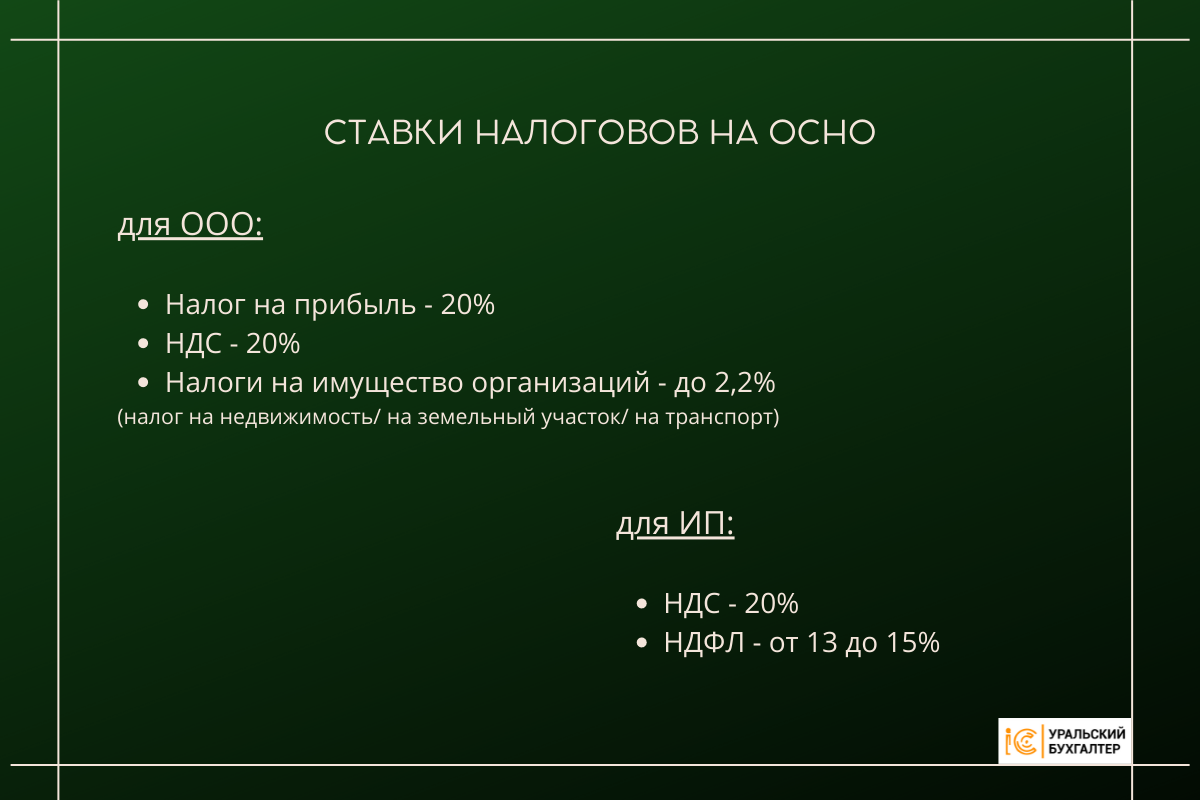

Общая система (ОСНО) предполагает значительное, по сравнению с УСН /патентом, увеличение налоговой нагрузки и объемов отчетности.

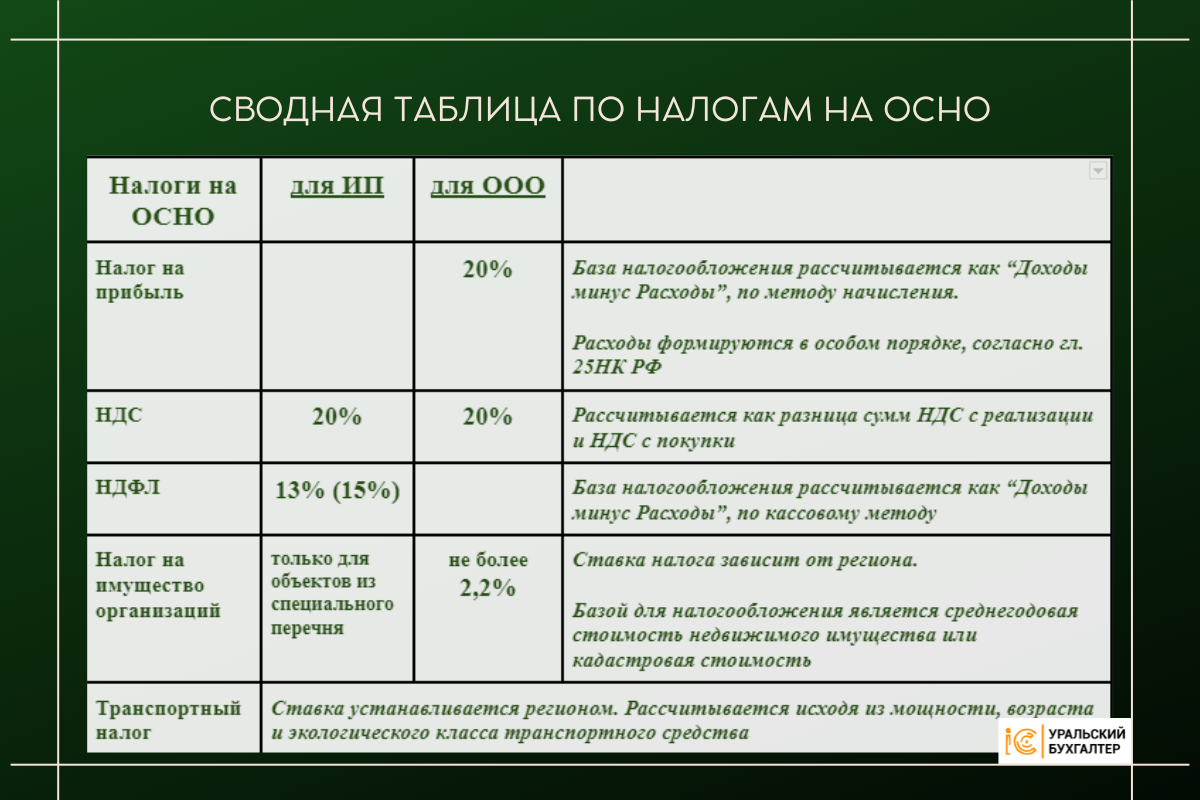

Краткий обзор налогов на ОСНО

Общая система налогообложения обязует налогоплательщика начислять и уплачивать в бюджет следующие налоги, в зависимости от его организационно-правовой формы.

Коротко о сути налогов:

Налог на прибыль

Рассчитывается по формуле:

НП = (Доходы — Расходы) х 20%

- затраты экономически обоснованы,

- затраты документально подтверждены.

С 2023 года“ювелирка” теряет право на применение упрощенных режимов и становится плательщиком НДС т.е. получает обязательства начислять НДС по всем операциям, которые являются объектом обложения по этому налогу.

О том, что вы вынуждено-добровольно начинаете начислять НДС (это обстоятельство однозначно отразится на увеличении стоимости вашей продукции), нужно информировать контрагентов, особенно, тех с кем у вас заключены долгосрочные договора.

Можно ли работать без НДС?

Можно, при условии, что выручка за 3 последних (последовательных календарных) месяца менее 2-х миллионов рублей без учета НДС(ст 145 НК РФ).

НДФЛ (для ИП)

Рассчитывается НДФЛ по формуле:

(Доход — Расход) х 13%

При расчете НДФЛ используется кассовый метод (как правило)- если товар продан, но не оплачен, то происходит лишь признание дохода, признание же расхода наступает только после оплаты проданного товара.

- экономической обоснованности и

- документального подтверждения.

Рассчитывается она, в основном, по кадастровой стоимости. Данные по стоимости указаны в ЕГРН на 1 января года, за который вы рассчитываете налог/ авансовый платеж.

Если такой возможности нет, то согласно п.п. 1,2 ст. 375, п.4 ст. 376 НК РФ, в расчет берется среднегодовая стоимость.

Ставки налога определяются на региональном уровне, поэтому при ситуации, когда имущество находится на территории разных субъектов РФ, база налогообложения подразделяется пропорционально доле имущества на территории каждого субъекта.

Отчетность

Переход на ОСНО влечет за собой сложный бухгалтерский учет и значительное увеличение масштабов налогового учета.

Отчетность ООО:

Ежемесячная/ годовая отчетность по сотрудникам — по НДФЛ и единым страховым взносам.

Ежеквартальная/ годовая — по налогу на прибыль, по НДС.

Отчетность ИП:

Ежемесячная (при наличии сотрудников) — по НДФЛ и единым страховым взносам.

Ежеквартальная / годовая — по НДС.

Работа на ОСНО значительно увеличивает риски получения штрафов. Их щедро раздает налоговая и за несвоевременную сдачу отчетности и за неправильное заполнение отчётных документов и за ошибки в учете.

К примеру, только за опоздание со сдачей отчетности минимальный штраф — 1000 рублей. За просрочку оплаты начисленного налога, бизнесу грозит не только штраф и пеня, а и блокировка р/счета, т.е. практически полная остановка деятельности компании/ИП.

Работа на ОСНО дарит предпринимателям не только увеличение налоговой нагрузки, ОСНО автоматически формирует рост расходов. Для полноценного учета необходим бухгалтер/ бухгалтерия, сервисы для онлайн-подачи отчетности в госорганы. Да, ФНС, далеко не единственная организация, перед которой обязан отчитываться бизнес на ОСНО. К тому же необходима перенастройка/ переоснащение всей кассовой техники.

Переходный период

Особенности учета связаны с необходимостью состыковать бухгалтерский и налоговый учет, при переходе с УСН на ОСНО.

- любые организации, у которых средний размер выручки от реализации за предыдущие четыре квартала не превышает 1 000 000 руб. за каждый квартал и

- ИП(хотя существуют судебные решения и письма о том, что и ИП может выбирать метод)

Для всех остальных, смена режима = смене метода расчетов и вместо привычного кассового метода им придется осваивать метод начисления. Для них же и “Особые правила формирования переходной налоговой базы”(п. 2 ст. 346.25 НК).

Такой порядок установлен п.п. 1 и 4 ст. 273 НК.

Выбранный способ остается в силе на весь налоговый период (год), метод должен быть закреплен в учетной политике для целей налогообложения(ст 313 НК).

- Неоплаченную при УСН выручку нужно включить в состав доходов в 1-м месяце применения ОСН (подп. 1 п. 2 ст. 346.25 НК РФ, письмо ФНС РФ от 09.01.2018 № СД-4-3/6).

3. В расходы при переходе с УСН на ОСНО (в первом месяце применения нового режима) включается неоплаченная задолженность по оказанным услугам (подп. 2 п. 2 ст. 346.25 НК РФ), невыплаченной зарплате и неуплаченным страховым взносам (письма Минфина РФ от 03.05.2017 № 03-11-06/2/26921, от 22.12.2014 № 03-11-06/2/66188).

4. НК РФ не связывает возможность отнесения к расходам по ОСНО неоплаченных по УСН товаров, работ, услуг с применением того или иного объекта налогообложения УСН («доходы» или «доходы минус расходы»). То есть расходы, которые были понесены при применении УСН, в том числе с объектом «доходы», но оплачены после перехода на ОСНО, учитываются при расчете налога на прибыль.

5. Если у налогоплательщика на УСН есть дебиторская задолженность, возвращение которой невозможно, то убытки от ее списания не учитываются. Ею нельзя уменьшить налоговую базу на УСН (ст. 346.16 НК РФ) и отнести ее к расходам на ОСН (подп. 2 п. 2 ст. 346.25 НК РФ) тоже не получится (письма Минфина от 20.02.2016 № 03-11-06/2/9909, от 23.06.2014 № 03-03-06/1/29799).

Особенности операций по НДС

- Аванс получен на УСН, отгрузка произведена на ОСНО. НДС по такой операции начисляется только на дату отгрузки, начислять НДС с аванса не нужно (письмо Минфина от 22.01.20160№ 03-03-06/1/2265).

2. Отгрузка на УСН, оплата — на ОСНО

Если дебиторская задолженность за товары/работы/услуги, отгруженные на УСН, была погашена после перехода на ОСНО, то в налогооблагаемую НДС базу эти платежи не подпадают (п.1 ст. 39, ст. 167 НК РФ, письмо Минфина РФ от 02.03.2015 № 03-07-11/10711).

Вычеты при переходе с УСН на ОСНО

- НДС по товарам/ работам/ услугам/ имущественным правам, приобретенным на УСН, после перехода н ОСНО можно принять к вычету, если выполняются условия:

- организация/ ИП базу налогообложения рассчитывала, как “Доход — Расход”,

- вид расхода входит в закрытый перечень ст. 346,16 НК РФ,

- на момент перехода на ОСНО дата признания таких расхода не наступила.

2. Товары приобретены на УСН с целью их дальнейшей продажи, реализовать их на УСН не успели, оплаты поставщику не было.

Есть право принять НДС к вычету после перехода на ОСНО (определение Конституционного суда от 22.01.2014 № 62-О).

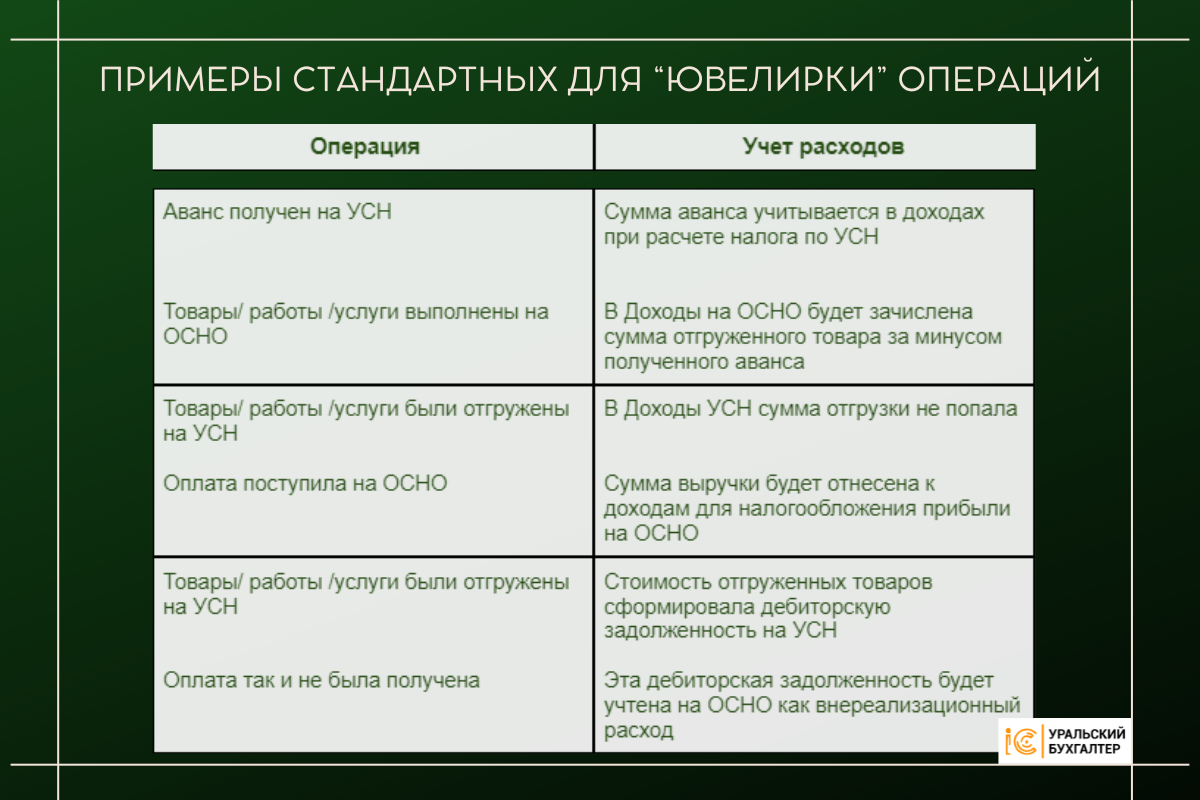

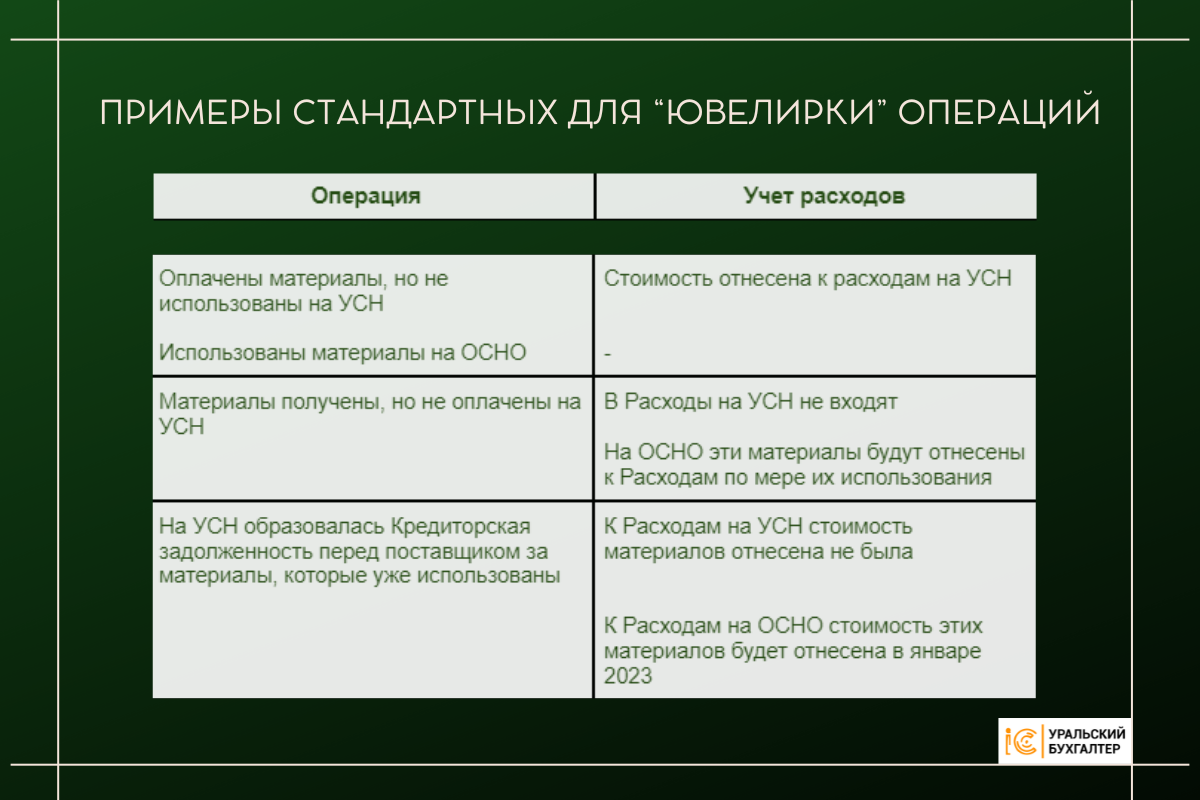

Примеры учета операций переходного периода

Учет расходов на товары, полученные в период УСН, а оплаченные уже на ОСНО.

Стоимость товаров будет отнесена к расходам по налогу на прибыль в период их реализации на ОСНО.

Учет расходов на материалы и комплектующие, полученные в период УСН, а оплаченные на ОСНО.

Стоимость материалов и комплектующих нужно включить в состав расходов, уменьшающих налогооблагаемую прибыль 1 января 2023 года

- стоимость не оплаченных поставщикам товаров, которые приобретены и перепроданы на УСН,

- стоимость не оплаченного поставщикам сырья и материалов,

- стоимость работ и услуг, приобретенных в период упрощенки, за которые не заплатили исполнителю.

Ранее Минфин придерживался противоположного мнения и бывшим упрощенщикам с объектом «доходы» не позволяли включать в состав «переходных» расходов неоплаченные поставщику товары.

- начисленную, но не выплаченную зарплату,

- не перечисленные налоги (кроме единого налога при УСН),

- не перечисленные в бюджет страховые взносы.

Учет авансов, выданных на УСН, если товары/работы/ услуги должны поступить после перехода на ОСНО

На упрощенке выданные авансы не учитываются при расчете налога.

Незакрытые выданные авансы учитывайте в расходах на общей системе по мере того, как товары, работы, услуги будут оприходованы (п. 1 ст. 272 НК; письмо Минфина от 28.01.2009 № 03-11-06/2/8).

Принятие к вычету НДС по приобретенному основному средству.

Объект основных средств введен в эксплуатацию на УСН, а оплата по договору в следующем году, т.е. после перехода на ОСНО. Можно ли принять к вычету НДС по приобретенному ОС?

Нет, нельзя.

Существует правило: при переходе с упрощенки на общую систему НДС, предъявленный поставщиками товаров, работ, услуг, в том числе и основных средств, можно принять к вычету. При условии, что их стоимость не была учтена в расходах при расчете единого налога(п. 6 ст. 346.25 НК).

НО! в данном случае применить вычет по НДС не удастся.

Причина в следующем.

Право на налоговый вычет возникает только в том случае, если товары/ работы/ услуги, в том числе основные средства, приобретены для использования в операциях, облагаемых НДС(подп. 1 п. 2 ст. 171 НК).

То есть в момент постановки объекта на учет в качестве основного средства организация должна вести деятельность, облагаемую НДС.

В рассматриваемой ситуации это условие не выполняется. Ведь основное средство было введено в эксплуатацию ДО перехода на общую систему – в тот период, когда организация не признавалась плательщиком НДС (п. 2 ст. 346.11 НК).

При постановке объекта на учет сумму НДС по такому основному средству нужно было включить в его первоначальную стоимость. А после перехода на общую систему оснований выделять сумму НДС и тем самым менять первоначальную стоимость имущества нет(п. 2 ст. 170 НК и п. 14 ФСБУ 6/2020; письмо Минфина от 01.10.2013 № 03-07-15/40631 (доведено до сведения инспекций письмом ФНС от 25.12.2013 № ЕД-4-3/19225), от 27.06.2013 № 03-11-11/24460, от 05.03.2013 № 03-07-11/6648, от 09.02.2012 № 03-07-11/36, ФНС от 27.02.2015 № ГД-3-3/743.).

Если покупка основного средства лишает организацию права на упрощенку из-за превышения лимита остаточной стоимости, она может принять к вычету входной НДС. Ведь переходить на общую систему нужно с начала квартала, в котором превысили лимит (остаточная стоимость ОС более 150 млн. руб.). С этого момента организация становится плательщиком НДС и получает право на вычет (п. 1 ст.

171, п. 1 ст. 172 НК, постановление Арбитражного суда Московского округа от 29.11.2016 № Ф05-18327/2016).

Пошаговый план перехода на ОСНО

- выручка за 3 последних (последовательных календарных) месяца

- менее 2-х миллионов рублей без учета НДС

- Организации подают в налоговую инспекцию уведомление об использовании права на освобождение по форме, утвержденной приказом Минфина от 26.12.2018 № 286н и книгу учета доходов и расходов.

- Предприниматели — уведомление, выписку из книги продаж и выписку из книги учета доходов и расходов и хозяйственных операций.

Этого же мнения придерживаются и официальные лица:

“Если компания или ИП потеряли право на применение упрощенки, надо подать уведомление об отказе от применения УСН по форме № 26.2-3. Автоматом

за налогоплательщика налоговая инспекция этого делать не станет”

ВАДИМ ГАЕВИЧ,

советник государственной гражданской

службы РФ 3-го класса

Шаг 3. Официально известить своих контрагентов о смене налогового режима.

- Замена накопителя. Большинство МСП на УСН/ патенте используют фискальный накопитель на 36 месяцев. При использовании ОСНО такой накопитель придется заменить на 15-ти месячный.

- Перерегистрация ККТ (независимо от смены ФН) — система налогообложения меняется как в ФНС, так и в настройках кассы, вносится обязательный реквизит кассового чека — НДС 20%.

- Дебиторская задолженность(заказчики/покупатели).

Суммы авансов, полученные при использовании УСН, в счет предстоящих поставок, должны были быть учтены в период нахождения на УСН, поэтому не учитываются в базе налогообложения при ОСНО.

Безнадежная дебиторская задолженность по мнению Минфина (письмо от 23.06.2014 № 03-03-06/1/29799) так же не попадает в базу налогообложения налогом на прибыль.

2. Кредиторская задолженность(поставщики/ бюджет/ сотрудники)

Кредиторская задолженность на дату смены режимов попадает в расходы по налогу на прибыль в первый месяц работы на ОСНО.

Согласно письму Минфина РФ от 03.05.2017 № 03-11-06/2/26921, в “переходящие долги” попадают суммы задолженности перед контрагентами, по заработной плате, и по страховым взносам.

3. Остаточная стоимости имущества

Если приобретение ОС произошло в период применения УСН, то расходы должны были полностью списаны для единого налога в периоде приобретения.

Поэтому на момент перехода на ОСН остаточная стоимость таких объектов будет равна нулю. Значит, амортизировать для прибыли будет нечего.

Если же ОС были приобретены на общем режиме, до перехода на специальный, их остаточная стоимость будет равна разнице между остаточной стоимостью на дату перехода на УСН и расходами, учтенными для упрощенки.

С этой стоимости, начиная с 2023 года можно начислять амортизацию

Расходы на приобретение товаров, вне зависимости от налогового режима, можно списать только после их продажи.

Если товар был куплен при УСН, а продан при ОСНО, то стоимость его закупки нужно включить в затраты по налогу на прибыль в дату продажи (письмо ФНС РФ от 09.01.2018 № СД-4-3/6).

Шаг 6. Подача отчетности

При переходе на ОСНО с нового года, за последний год применения УСН отчитываются в общем порядке. Также сдают отчетность по имущественным налогам и страховым взносам.

Смена налогового режима серьезное испытание для МСП на УСН. Поддержка эксперта в области безопасности бизнеса от налоговых проблем не только поможет удержать на плаву ваше предприятие, а и расширить бизнес.

Компания Уральский бухгалтер:

- подхватит бухгалтерию в течение 3-х дней,

- создаст оптимальную для вашего бизнеса систему учета и отчетности,

- предложит “белые” способы оптимизации налогообложения

при этомкомпания

- отвечает за качество предоставляемых услуг — несет по договору материальную ответственность за любые потери заказчика по вине исполнителя.

Готовитесь к “переходу” и на этом пути возникают вопросы?

Пишите, звоните.

Наши эксперты помогут сделать ваш бизнес более безопасным и эффективным.

Источник: uralbuh.ru

Порядок применения вычета по НДС при переходе с УСН «доходы» на ОСНО

Федеральная налоговая служба пришла к выводу, что также можно применять вычет по НДС при переходе с УСН с категорией «доходы» на ОСНО.

Получить консультацию

Листайте ниже

02.2023

Федеральная налоговая служба пришла к выводу, что также можно применять вычет по НДС при переходе с УСН с категорией «доходы» на ОСНО.

Статья 346.25 НК РФ устанавливает специальное правило для организаций и ИП, которые использовали УСН и решили перейти на ОСНО. По этому правилу, суммы НДС, начисленные плательщику УСН при покупке товаров (работ, услуг), которые не были учтены в качестве расходов в базе по УСН, могут быть вычтены при переходе на ОСНО.

Федеральная налоговая служба подчеркнула, что пункт 6 статьи 346.25 ТК РФ устанавливает особое правило для организаций и ИП, которые перешли с УСН на ОСНО. Это правило говорит, что суммы НДС, предъявленные при покупке товаров, работ или услуг, которые не включены в расходы при УСН, могут быть вычтены при переходе на ОСНО. Таким образом, возможность вычисления НДС зависит от того, включены ли эти суммы в расходы при УСН. Из-за этого в практике чаще всего вычет НДС применяется только при переходе с УСН с объектом «доходы минус расходы».

Верховный суд России в своем определении от 24.05.2021 № 301-ЭС21-784, вынесенном Судебной коллегией по экономическим спорам, утверждает, что законодательство РФ не запрещает при переходе на Общую систему налогообложения (ОСНО) с Упрощенной системы налогообложения (УСН) также применять вычет сумм НДС, уплаченных в период применения УСН.

ФНС считает, что при переходе от УСН «доходы» к ОСНО, налогоплательщики имеют право на вычет НДС в соответствии с пунктом 6 статьи 346.25 НК РФ.

Источник: marstel.ru