Транспортная накладная с 01.03.2022 — что изменилось

С 2022 года изменились правила грузоперевозок, а с 01.03.2022 транспортная накладная составляется на новом бланке и по новым правилам (Постановление Правительства от 30.11.2021 N 2116).

С этого года электронными транспортными накладными стороны договора перевозки груза могут обмениваться в рамках электронного документооборота. Обновленные правила грузоперевозок разрешают применять транспортную накладную как первичный документ. Правда, тогда заполнять экземпляров придется больше — 4, а не 3, причем оригинал для грузоотправителя оформляется только на бумаге.

Порядок составления транспортной накладной приведен в отдельной главе правил. Обязательны к заполнению все ее разделы, кроме тех, где обозначено «при наличии» или «при необходимости».

Из нового бланка ТН убрали 5 разделов:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- 8-й — «Условия перевозки»;

- 9-й — «Информация о принятии заказа (заявки) к исполнению»;

- 12-й — «Оговорки и замечания перевозчика»;

- 13-й — «Прочие условия»;

- 15-й — «Подписи сторон».

Таким образом, новый бланк транспортной накладной состоит из 12 разделов (вместо прежних 17-ти).

Сведения о массе груза (кроме опломбированного) теперь заносятся не только по результатам взвешивания, но и на основании расчета, исходя из объема и техдокументации груза.

В раздел о стоимости перевозки грузов включили реквизиты для первичного документа, в т. ч:

- должности;

- основания полномочий представителей грузоотправителя и перевозчика;

- даты подписания документа.

При этом если в реквизите ТН о стоимости груза вы сделаете ошибку, исправлять ее необходимо по правилам бухучета: с указанием даты исправления и подписей лиц, составивших документ. Электронная ТН исправляется новым электронным документом (п. 20 ФСБУ 27/2021).

Новая транспортная накладная в 1С

В программе 1С:Бухгалтерия 8 ред. 3.0 реализована печатная форма новой транспортной накладной (с релиза 3.0.108). Документ можно распечатать так же, как и раньше по кнопке Печать – Транспортная накладная из документа реализации с датой, начиная с 01.03.2022 ( Продажи — Реализация (акты, накладные, УПД) ).

В программе часть данных ТН заполняется автоматически (ссылка Доставка внизу документа Реализация (акт, накладная, УПД) ).

Оставшиеся реквизиты при необходимости указываются вручную в печатной форме, с помощью режима редактирования.

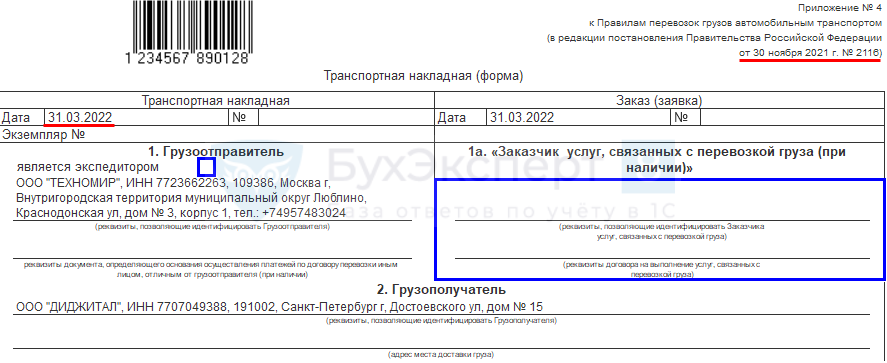

Если помимо договора перевозки присутствует договор транспортной экспедиции:

- проставьте отметку «является экспедитором» в разделе 1а;

- в разделе 1а приведите сведения о заказчике по договору транспортной экспедиции и реквизиты этого договора.

- можно проставить точное или обобщенное отгрузочное наименование груза;

- впишите массу груза с указанием метода ее определения (взвешиванием, расчетного);

- внесите необходимые количественные характеристики груза;

- в случае погрузки груженого или порожнего контейнера укажите «контейнер», его идентификационный номер, количество (в сопроводительной ведомости обязательно отразите наименование и характеристики груза или его отсутствие);

- при перевозке опасного груза обязательно впишите его характеристики;

- если есть объявленная стоимость, она не должна превышать действительную.

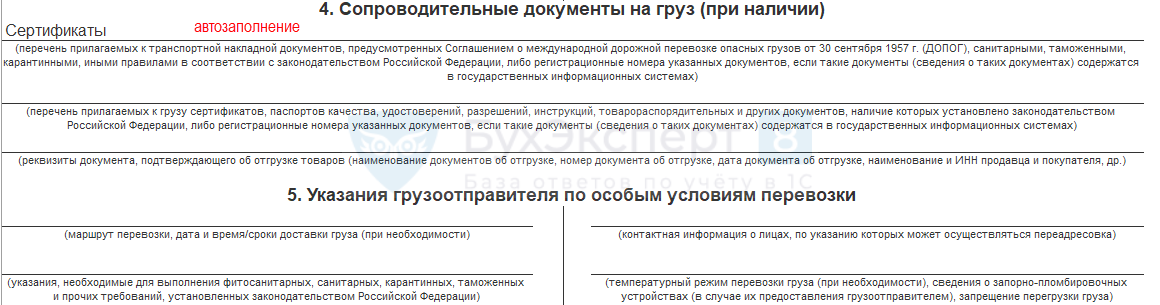

Укажите при наличии данные о сопроводительных документах и особых условиях.

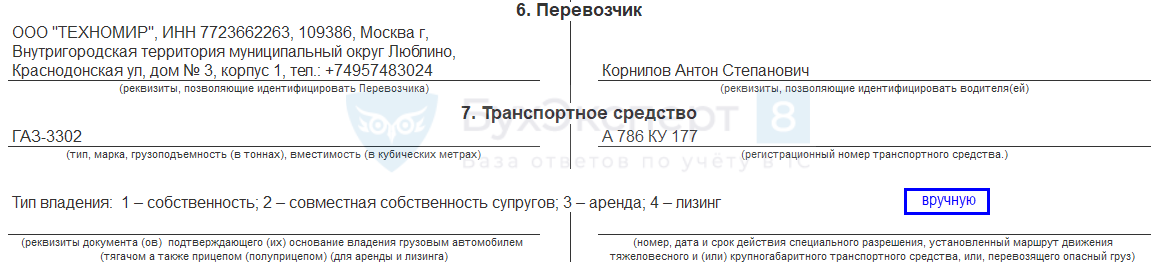

Разделы 6-7 заполняются автоматически (ссылка Доставка ), только тип владения транспортным средством — вручную.

Эти разделы заполняет перевозчик. Если грузоотправитель оформляет Транспортную накладную самостоятельно, необходимо получить от Исполнителя данные о типе владения транспортным средством, а также данные о непосредственном перевозчике.

Кого указывать в разделе 6 транспортной накладной, если перевозчик привлекает третье лицо для перевозки?

В качестве перевозчика в ТН указывается лицо, которое фактически перевозит груз (п. 108 Правил перевозки грузов), то есть привлеченный перевозчик.

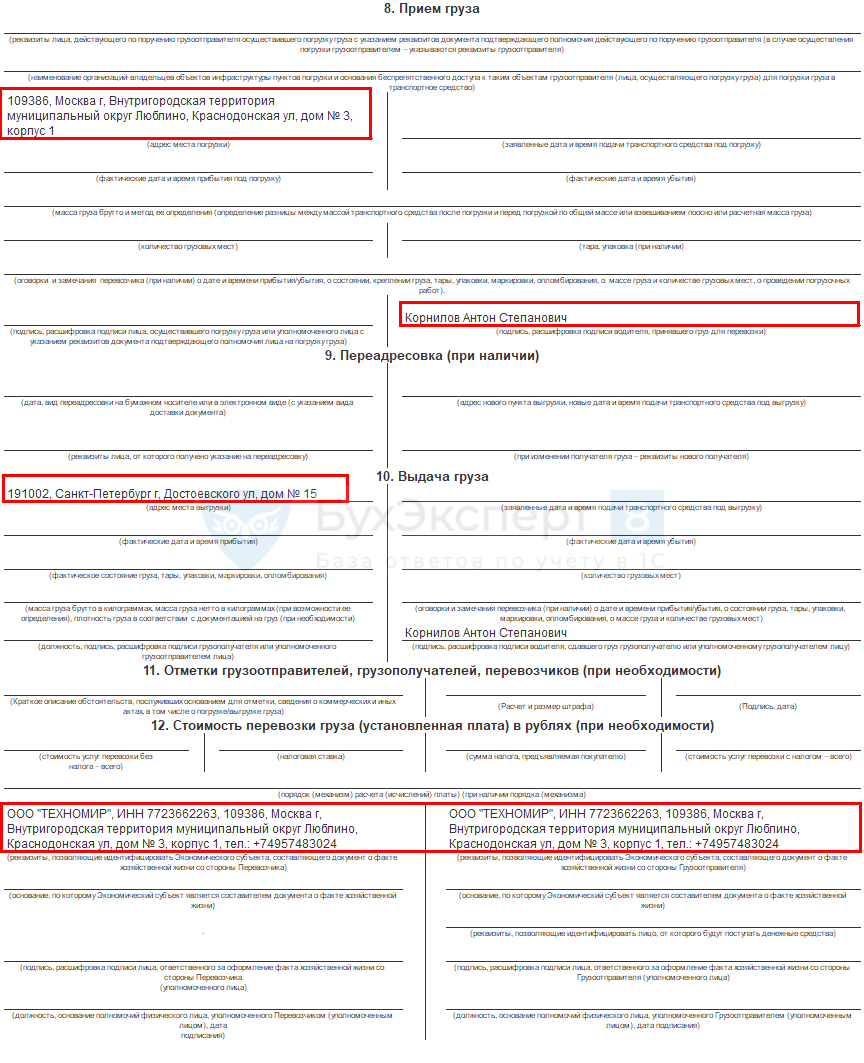

Далее каждый в своей части заполняет разделы:

- Грузоотправитель — 8, 11, 12;

- Перевозчик — 6-12;

- Грузополучатель — 10, 11.

Раздел 12 заполняется, если ТН используется как первичный документ по услугам перевозки.

Свидетельствует ли выставление покупателям товарных накладных или счет-фактур об оптовом характере торговли?

Индивидуальный предприниматель, применяющий ПСН, осуществляет розничную торговлю через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли.

В случае продажи товара покупателю-физлицу выдается кассовый чек (товарный чек, квитанция, другой документ), при продаже товара юрлицу выписывается товарная накладная. Согласно Письмам Минфина России от 16.01.2006 N 03-11-05/9 и N 03-11-04/3/14, если покупателю выписывается товарная накладная и выдается счет-фактура, сделка рассматривается как оптовая реализация.

В договорах розничной купли-продажи предусмотрено, что товары приобретаются для использования в личных, семейных, домашних и иных целях, не связанных с предпринимательской деятельностью.

Является ли розничной торговлей реализация товара покупателям-юрлицам, при которой ИП выписывает товарные накладные? Относится ли такая торговля к оптовой?

Ответы:

Опубликовано 2 октября 2020 в 11:07

Опубликовано 2 октября 2020 в 11:07

Вы серьезно хотите получить компетентный ответ от незнакомых людей в интернете?

Смотрите, заходите сюда, оформляете бесплатный доступ на 2 дня ко всей базе знаний Консультант + и за это время находите и ответ на свой вопрос, и судебную практику, и все формы документов с примерами заполнения, какие вам только понадобятся.

Минфин России

Опубликовано 8 апреля 2019 в 14:41

Опубликовано 8 апреля 2019 в 14:41

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение и по вопросам, изложенным в обращении, сообщает следующее.

В соответствии с пп. 45 п. 2 ст. 346.43 Налогового кодекса Российской Федерации (далее — Кодекс) патентная система налогообложения применяется в отношении предпринимательской деятельности индивидуальных предпринимателей в сфере розничной торговли, осуществляемой через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли.

Исходя из п. 3 ст. 346.43 Кодекса розничной торговлей в целях применения патентной системы налогообложения признается предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

Таким образом, индивидуальный предприниматель, осуществляющий розничную торговлю в соответствии с требованиями гл. 26.5 Кодекса, имеет право использовать как наличные, так и безналичные формы расчетов с соблюдением установленных законодательством Российской Федерации требований.

При этом отношения между продавцом и покупателем регламентируются нормами Гражданского кодекса Российской Федерации (далее — ГК РФ).

Согласно ст. 492 ГК РФ по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

Статьей 493 ГК РФ установлено, что, если иное не предусмотрено законом или договором, договор розничной купли-продажи считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара.

Одновременно обращаем внимание, что к розничной торговле не относится реализация товаров в соответствии с договорами поставки, а также предпринимательская деятельность, связанная с реализацией товаров по государственным (муниципальным) контрактам.

В связи с этим предпринимательская деятельность по реализации товаров в рамках договоров поставки и по государственным (муниципальным) контрактам, на патентную систему налогообложения переводиться не может.

Кроме того, следует отметить, что выставление товарных накладных и счетов-фактур само по себе не свидетельствует об оптовом характере реализации товара, что подтверждается судебной практикой (например, Постановления ФАС Восточно-Сибирского округа от 10.11.2009 N АЗЗ-2713/2009, от 25.06.2009 N А19-12740/08 (оставлено в силе Определением ВАС России от 02.11.2009 N ВАС-13465/09), Постановление ФАС Поволжского округа от 09.07.2009 N А72-7445/2008 и т.д.).

Также сообщаем, что согласно Положению о Министерстве финансов Российской Федерации, утвержденному Постановлением Правительства Российской Федерации от 30.06.2004 N 329, и Регламенту Минфина России, утвержденному Приказом Минфина России от 15.06.2012 N 82н, в Минфине России рассматриваются индивидуальные и коллективные обращения граждан и организаций по вопросам, находящимся в сфере ведения Минфина России.

При этом в соответствии с Положением и Регламентом, если законодательством не установлено иное, не рассматриваются по существу обращения по проведению экспертизы договоров, учредительных и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.

и таможенно-тарифной политики

Источник: ppt.ru

Товарная накладная ТОРГ-12: заполняем по образцу

На основании законодательства компании обязаны сопровождать поставку материальных ценностей товаросопроводительными документами, к ним относится товарная накладная. Разбираемся, обязательно ли применять форму накладной на товар ТОРГ-12 в 2023 году и какой порядок ее заполнения.

Товарная накладная — что это за форма

В постановлении Госкомстата № 132 от 25.12.1998 указано, что такое ТОРГ-12 — унифицированный бланк, который часто применяется организациями для оформления товарно-материальных ценностей (ТМЦ), измеряемых в штуках или весе. Руководитель организации вправе использовать не только вышеуказанный документ, но и другие формы накладных (см. 402-ФЗ «О бухучете» от 06.12.2011). Часто предприятия используют форму универсального передаточного документа (или УПД), которая содержит в себе и товарную накладную, и счет-фактуру.

Первичная учетная форма по ОКУД 0330212 входит в альбом унифицированных бланков из постановления Госкомстата № 132. Со вступлением в силу закона 402-ФЗ бухгалтерам необязательно использовать унифицированную форму ТОРГ-12. Достаточно того, чтобы документ содержал весь перечень обязательных реквизитов, поименованных в законе.

Документ настолько удобен, что многие предприниматели используют эту товарную накладную по нескольким причинам:

- она привычна и понятна;

- отвечает требованиям нормативных актов;

- в случае необходимости товарная накладная послужит основанием при решении спорных ситуаций, например претензий к качеству приобретенного товара (закон № 2300-1 «О защите прав потребителей» от 07.02.1992);

- подтверждает факт получения или отгрузки товара (ст. 458 ГК РФ);

- служит подтверждением истечения гарантийного срока (закон № 2300-1) и т. д.

Каковы основания для оформления ТОРГ-12

Так как товарная накладная — это учетный документ, по которому передают и принимают продукцию, то основанием для оформления является договор.

Как правило, цена и количество передаваемой продукции указываются в договоре или в приложениях (спецификациях). Возможен вариант, когда по условиям договора цена товара определяется действующим прейскурантом компании, а количество — в заявке от покупателя.

Пригодится: как заполнить универсальный передаточный документ

Правила оформления товарной накладной

Товарная накладная ТОРГ-12 составляется продавцом. Форма содержит информацию о продавце, покупателе, наименовании товара, его количестве и стоимости, сведения о материально ответственных лицах, которые товар отгрузили и получили.

Ее оформляют при отгрузке материальных ценностей. Выводится на печать документ в двух экземплярах: один остается у компании-поставщика, другой передается компании-покупателю.