Получение имущества в качестве вклада в уставный капитал – особая операция. Учредитель должен восстановить «входной» НДС по переданному имуществу. А получающая сторона вправе этот налог зачесть. Но лишь в том случае, если будут выполнены определенные требования…

Компания получила в качестве вклада в уставный капитал основное средство. Передавая имущество, учредитель не выделил восстановленный НДС отдельной строкой в сопроводительных документах. Бухгалтер фирмы-получателя выделил налог самостоятельно (по расчетной ставке) и поставил его к вычету.

В чем ошибка

Делая вклад в уставный капитал другой фирмы, счета-фактуры не составляют. Ведь по кодексу передача имущества в уставный капитал не признается реализацией и не облагается НДС (подп. 4 п. 3 ст. 39, подп. 1 п. 2 ст. 146 НК РФ).

Однако законодательство разрешает принимающей стороне принять к вычету налог, который был восстановлен учредителем (п. 11 ст. 171 НК РФ).

А для того, чтобы она могла воспользоваться этим правом, учредитель должен выделить сумму восстановленного налога в документах на передачу имущества. Именно эти бумаги (или их нотариально заверенные копии) принимающая компания подшивает в журнал учета полученных счетов-фактур. А также регистрирует в книге покупок в момент принятия на учет поступивших активов (постановление Правительства РФ от 2 декабря 2000 г. № 914).

Запасы полученные, в качестве вклада в уставный капитал

Если же учредитель не выделил НДС отдельной суммой в сопроводительных документах, то получается, что принимающая сторона теряет право на вычет этого налога.

Пример 1

В марте 2008 г. года учредитель внес в уставный капитал ЗАО «Русь» оборудование первоначальной стоимостью 700 000 руб. НДС, который в свое время учредитель принял к вычету, составляет 126 000 руб.

Остаточная стоимость объекта на момент его передачи равна 500 000 руб.

Соответственно восстановленный НДС с остаточной стоимости составляет:

500 000 руб. х 18 % = 90 000 руб.

Предположим, что согласованная стоимость оборудования, подтвержденная независимым оценщиком, также составляет 500 000 руб.

Учредитель выписал ЗАО «Русь» сопроводительный документ – акт приемки передачи основных средств по форме ОС-1 (утверждена постановлением Госкомстата России от 21 января 2003 г. № 7). Здесь акционер указал стоимость основного средства – 500 000 руб.

При этом передающая сторона не отразила восстановленный НДС отдельной строкой.

Поэтому бухгалтер ЗАО «Русь» самостоятельно выделил НДС по расчетной ставке:

500 000 руб. х 18 % : 118 % = 76 271 руб.

В учете компании были сделаны такие проводки:

ДЕБЕТ 75 КРЕДИТ 80

— 500 000 руб. – отражена задолженность учредителя по передаче имущества в уставный капитал;

ДЕБЕТ 08 КРЕДИТ 75

— 423 729 руб. (500 000 руб. – 76 271 руб.) – отражена стоимость оборудования, полученного в качестве вклада в уставный капитал;

ДЕБЕТ 19 КРЕДИТ 75

— 76 271 руб. – учтен НДС по полученному оборудованию;

Взнос учредителя в Уставный капитал при УСН в 1С 8.3 Бухгалтерия

ДЕБЕТ 01 КРЕДИТ 08

— 423 729 руб. – оборудование введено в эксплуатацию;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

— 76 271 руб. – принят к вычету НДС по полученному оборудованию.

Как видно из примера, бухгалтер не только неправомерно принял НДС к вычету, но и исказил первоначальную стоимость полученного основного средства.

Как надо было сделать

Если учредитель, передавая имущество, не выделил НДС отдельной строкой, нужно потребовать от него переоформить документы. И только получив правильные бумаги (с выделенной суммой налога), принимающая сторона сможет принять налог к вычету.

Пример 2

Воспользуемся условиями предыдущего примера.

Но предположим, что сопроводительные документы были оформлены верно (с выделенной суммой налога).

Проводки будут такими:

ДЕБЕТ 75 КРЕДИТ 80

— 500 000 руб. – отражена задолженность учредителя по передаче имущества в уставный капитал;

ДЕБЕТ 08 КРЕДИТ 75

— 500 000 – отражена стоимость оборудования, полученного в качестве вклада в уставный капитал;

ДЕБЕТ 19 КРЕДИТ 75

— 90 000 руб. – учтен НДС по полученному оборудованию;

ДЕБЕТ 01 КРЕДИТ 08

— 500 000 руб. – оборудование введено в эксплуатацию;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

— 90 000 руб. – принят к вычету НДС по полученному оборудованию.

Как исправить

Если ошибка обнаружена в следующем налоговом периоде, то в момент ее выявления нужно сделать сторнирующую запись, отменяющую принятие налога к вычету. А перерасчет налога нужно сделать в периоде совершения ошибки (ст. 81 НК РФ). Это значит, что в налоговую инспекцию нужно сдать уточненную декларацию за период, в котором ошибка была сделана, а также заплатить пени.

Получив от учредителя исправленные документы, НДС можно будет зачесть.

Пример 3

Снова воспользуемся условиями предыдущих примеров.

Предположим, что бухгалтер обнаружил ошибку в апреле 2008 г., когда уже сдал декларацию по НДС за I квартал.

Исправительная проводка будет такой:

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– сторнирован неправомерный вычет по НДС за I квартал 2008 г.

Бухгалтер ЗАО «Русь» сдал в инспекцию уточненную декларацию по НДС, где уменьшил сумму вычетов на 76 271 руб.

После этого ЗАО «Русь» должно:

— сторнировать все остальные неверные записи по оприходованию оборудования (см. пример 1);

— сделать верные проводки (см. пример 2), кроме записи по вычету НДС.

В мае компания получила исправленный акт по форме ОС-1 от учредителя. Здесь была

указана стоимость оборудования без НДС (500 000 руб.) и отдельной строкой выделен налог (90 000 руб.). После этого фирма может принять НДС к вычету, предварительно зарегистрировав акт в книге покупок.

- вычет ,

- уставный капитал

Источник: ndsinfo.ru

Облагается ли НДФЛ при ликвидации и возврате уставного капитала деньгами?

При ликвидации возврат Уставного капитала деньгами облагается НДФЛ? другого имущества нет, долгов нет, только остаток денег в размере Уставного капитала.

Ответы на вопрос (1):

03.12.2014, 15:47,

г. Набережные Челны

Если возвращается взнос в УК в том размере, который был внесен участником или в меньшем, то НДФЛ не облагается.

Вопросы по ликвидации ООО на УСН (15%) с УК в 10000 руб. и передаче имущества учредителю

Ликвидируется ООО на УСН (15%) с УК в 10000 руб. с единственным учредителем (он же ликвидатор). Сдан промежуточный ликвидационный баланс. Долгов перед кредиторами нет. Имеется имущество ООО (компьютер) на забалансе стоимостью 37 000 руб. Оно передается учредителю.

С переданного имущества ООО должно уплатить УСН и НДФЛ. На расчетном счету остались только 10 000 руб. — Уставный Капитал ООО. Другого имущества у ООО нет.

Подскажите пожалуйста, можно ли с этих 10 000 руб. (т.е. за счет УК) уплатить УСН и НДФЛ и остаток на расчетном счете отдать учредителю (как возврат Уставного Капитала)?

Или же нужно будет довнести деньги на расчетный счет и учредителю выдать (помимо компьютера) не меньше 10 000 руб. Уставного Капитала?

Выплаты акционерам при ликвидации акционерного общества

При ликвидации акционерного общества акционерам выплатили остаток нераспределенной прибыли (пропорционально количеству акций на одного человека), а также произвели возврат стоимости доли в уставном капитале (взнос).

Какой код дохода нужно указать в декларации 2-НДФЛ при данных выплатах.

Нужно ли отражать в декларации стоимость доли в уставном капитале при ликвидации, если она не облагается НДФЛ.

Что можно вообще вносить в уставной капитал движемое или недвижемое имущество?

Что такое уставной капитал и каков минимальный размер уставного капитала?

Как формируется уставной капитал?

Как платиться налог за уставной капитал?

Что можно вообще вносить в уставной капитал движемое или недвижемое имущество?

Облагается ли налогом движемое и недвижемое имущество в уставном капитале?

Как платить налог за движемое и недвижемое имущество в уставном капитале?

Возможен ли возврат уставного капитала при непроизведенной ликвидации и отсутствии долгов в организации?

Хотела бы проконсультироваться у вас, у меня было ооо, делала вклад, уставной капитал, подала в налоговую службу о ликвидации, получила св-во,но еще не ликвидирована, являюсь единственным учредителем, сотрудников нет, долгов нет, (был магазин), возможен ли возврат уставного капитала?

Заполнение промежуточного ликвидационного баланса при ликвидации ООО: вопросы и ответы

Ликвидируем ооо. Упращенка. Долгов нет. Есть только уставный капитал. Как теперь правильно заполнить промежуточный ликвидационный баланс?

Понятно, что в пассиве мы проставим сумму уставного капитала, а в активе, что писать, если уставный капитал был внесен деньгами на расчетный счет? Нужно ли в активах где то показывать внесенную сумму уставного капитала?

Источник: www.9111.ru

Формирование уставного капитала в 1С 8.3 с проводками

Когда учредители регистрируют ООО, им необходимо внести уставной капитал. Это могут быть как денежные средства, так и имущество. Именно уставной капитал определяем минимальный размер имущества организации, гарантирующий интересы кредиторов.

В этой статье мы рассмотрим пошаговую инструкцию и проводки по формированию уставного капитала в 1С 8.3 и взнос через кассу/расчетный счет.

Взнос в уставный капитал

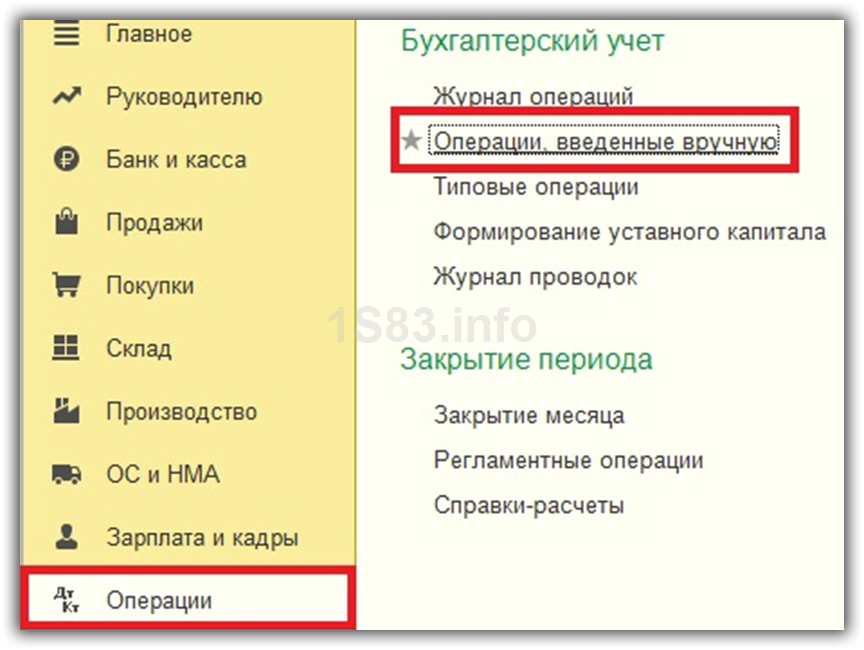

Через операции, введенные вручную (до 3.0.46)

В программе 1С 8.3 Бухгалтерия до версии релиза 3.0.46 не было специального документа для отражения внесения уставного капитала. В связи с этим проводку необходимо делать вручную.

Перейдите в меню «Операции» и выберите пункт «Операции, введенные вручную».

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

В открывшейся форме списка нажмите на кнопку «Создать» и выберите пункт «Операция».

Проводки

Рассмотрим подробнее, какие проводки необходимо создавать в 1С.

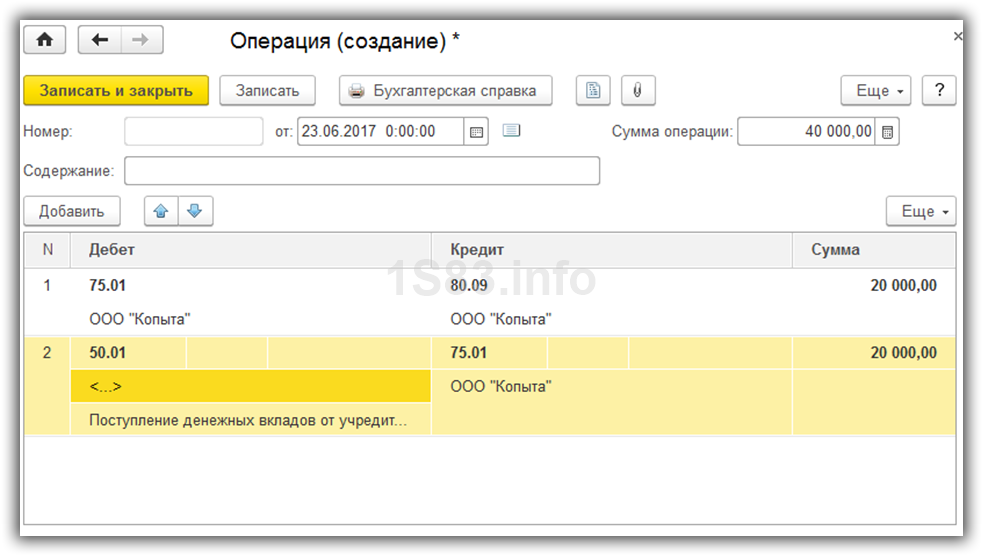

Для взноса в уставной капитал учредителями используется счет 75.01. Отражение задолженности учредителей по уставному капиталу показывается проводкой Дт 75 Кт80. Уменьшение этой задолженности отражается проводкой по кредиту счета 75.

Погасить ее можно разными способами: внесением денежных средств, материалами, основными средствами, интеллектуальной собственностью и т. п.

Сначала рассмотрим наиболее часто встречаемый на практике способ – внесение денежных средств. Заодно и покажем, как в данном случае будет выглядеть эта операция в 1С.

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Сначала отразим необходимую сумму для внесения в уставной капитал одного из учредителей. Счет дебета будет 75.01, кредита – 80.09 с суммой в 20 000 рублей.

- При внесении наличных денежных средств через кассу, счет дебета будет 50.

- При внесении денежных средств через расчетный счет организации, движение уже будет по 51 счету.

Предположим, что наш учредитель принес в кассу сразу всю сумму, как в нашем примере:

Данной операцией мы создали долг по уставному капиталу на ООО «Копыта», как на учредителя и сразу же его погасили.

Теперь рассмотрим вкратце то, какие будут проводки при других способах внесения средств в уставной капитал:

- Вклад основными средствами. Например, учредитель решил погасить долг по уставному капиталу в виде оборудования, которое можно сразу ввести в эксплуатацию. В данном случае сформируются две проводки:

- Дт 08 – Кт 75.01 (погашение долга по уставному капиталу);

- Дт 01 – Кт 08 (ввод оборудования в эксплуатацию).

Обратите внимание, что в случае погашения долга по уставному капиталу производится не деньгами, должна быть проведена оценка этого имущества. Учредители вправе произвести ее самостоятельно, если стоимость не превышает 20 000 рублей. В противном случае должен привлекаться оценщик со стороны.

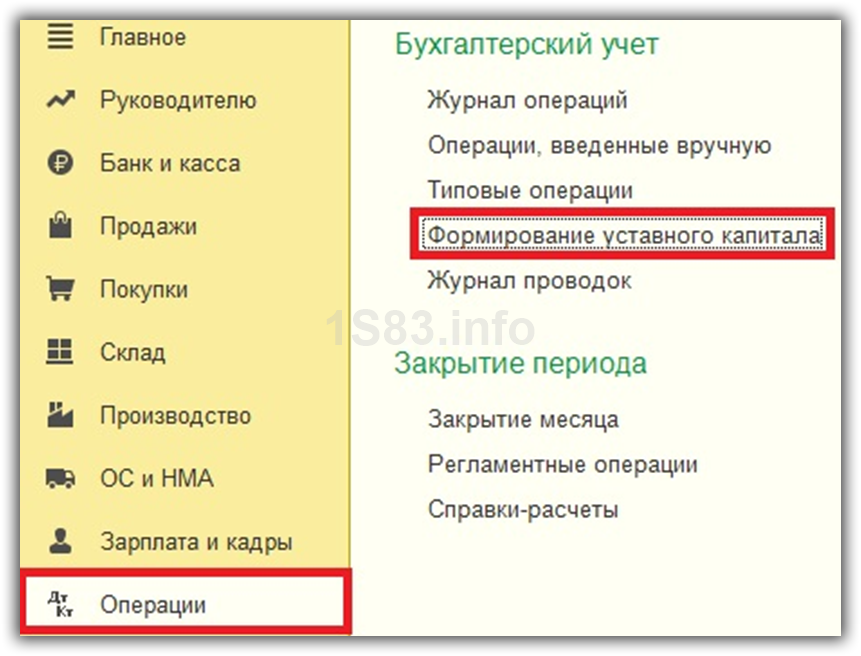

Через документ «Формирование уставного капитала» (после релиза 3.0.46)

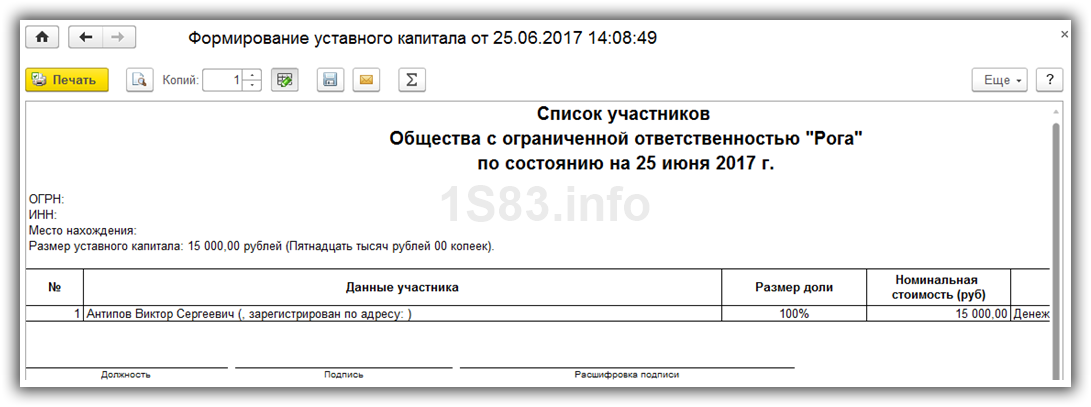

Начиная с версии релиза 3.0.46 программы 1С:Бухгалтерия, разработчики добавили новый документ для отражения уставного капитала. В меню «Операции» выберите пункт «Формирование уставного капитала». В открывшейся форме списка нажмите на кнопку «Создать».

В шапке нового документа укажите дату и организацию (если в программе учет ведется сразу по нескольким). В табличной части перечислите всех учредителей и суммы, внесенные ими.

Для формирования удобной печатной формы нажмите на кнопку «Список учредителей» в верхней части документа.

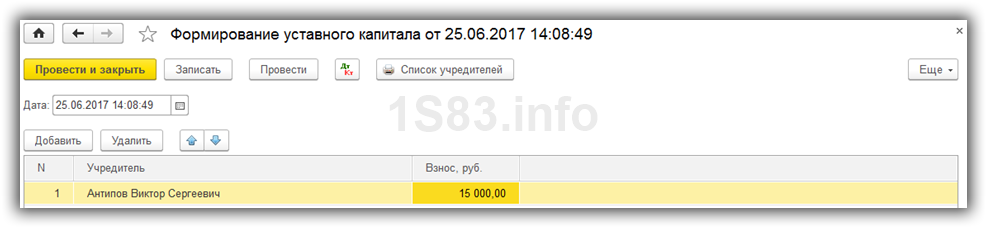

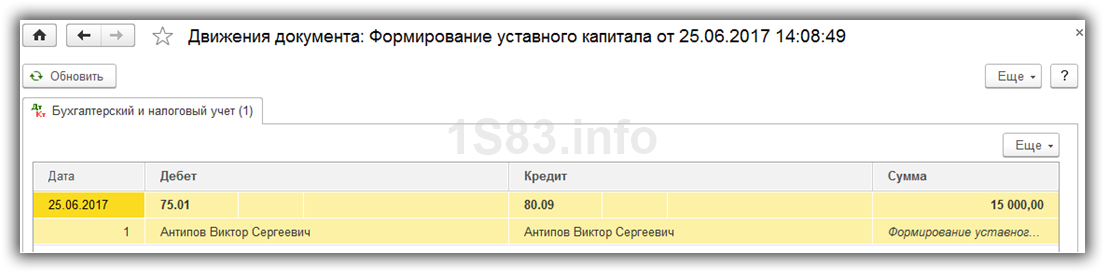

Теперь проведем документ и посмотрим, какие проводки он сформировал.

У нас сформировалась только одна проводка, создающая задолженность учредителя по уставному капиталу перед организацией. В данном примере погашение этой задолженности будет сформировано через кассовый документ «Поступление наличных» (если у вас планируется взнос в УК через расчетный счет — используйте документ «Поступление на расчетный счет»).

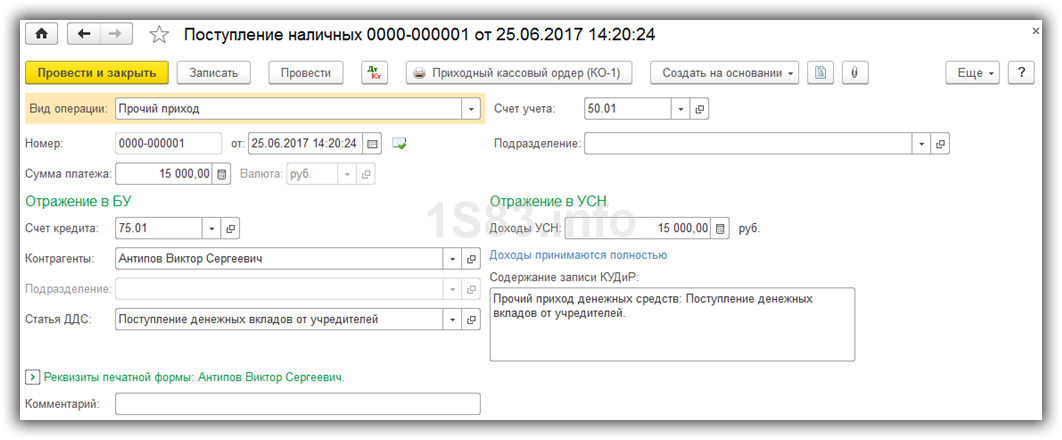

В поле «Вид операции» укажем «Прочий доход». Так же необходимо выбрать контрагента – учредителя и поставить счет кредита 75.01. Статьей ДДС будет «Поступление денежных вкладов от учредителей». Данным документом будет погашена вся задолженность в 15 000 рублей.

В результате проведения будет сформирована только одна проводка Дт 50.01 Кт 75.01, то есть поступление денежных средств через кассу. Погасить задолженность можно и другими способами, о которых было рассказано выше.

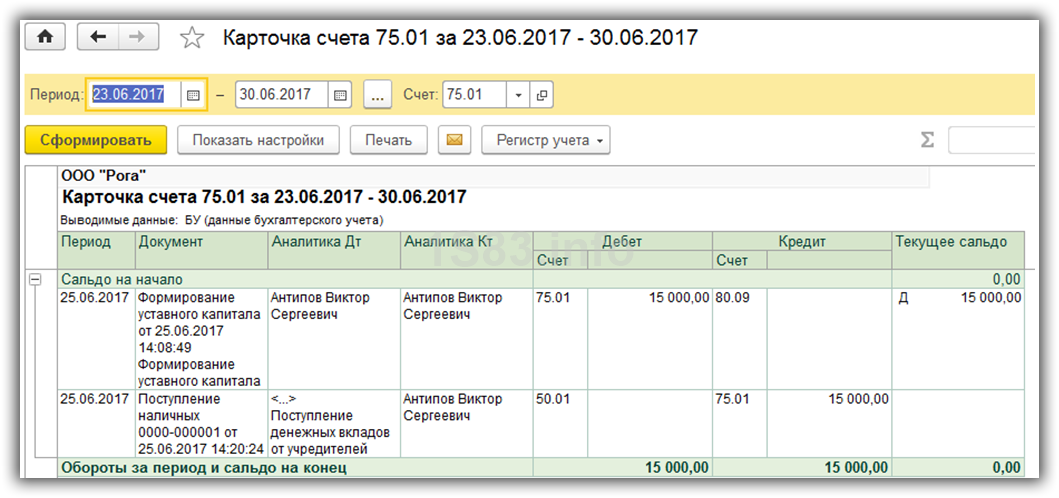

Откроем карточку счета 75.01 и убедимся в правильности совершенных действий. Сальдо на конец периода нулевое.

- Проводки по Списанию с расчетного счета в 1С

- Проводки по Поступлению на расчетный счет 1С

- Проводки Приходного кассового ордера в 1С

- Открытие дополнительного отчета в 1С программно

Источник: 1s83.info