Согласно Закону о садоводческих некоммерческих товариществах, садоводы должны платить земельный налог за землю, на которой располагается их садовое товарищество. Размер земельного налога определяется в соответствии с земельным законодательством и зависит от площади земельного участка.

Однако помимо земельного налога, садоводы также обязаны платить другие налоги и взносы. В частности, садоводческое товарищество должно оплачивать налог на прибыль, если его работа приносит доход, а также страховые взносы на социальное страхование сотрудников СНТ.

Важно отметить, что садоводческие товарищества, применяющие упрощенное налогообложение (упрощенку), освобождены от обязательств по уплате налога на прибыль и страховых взносов. Тем не менее, даже при использовании упрощенки СНТ обязаны платить земельный налог и членские взносы.

За что теперь не должны платить садоводы, даже если СНТ требует: четыре примера

Для правильного учета и оплаты налогов, каждое садоводческое товарищество должно быть создано в форме некоммерческой организации и представлять отчеты в налоговые органы. Необходимо также правильно сформировать документацию, включая ежегодный бухгалтерский отчет, уведомления о начале деятельности и другие необходимые документы.

А вы честно платите налоги?

Да Стараюсь платить

Оплата земельного налога, членских взносов и других налогов — это обязанность каждого садоводческого товарищества, и несоблюдение законодательства грозит штрафами и другими негативными последствиями.

СНТ на упрощенке: какие налоги платят их члены?

Садоводческие некоммерческие товарищества и садовые товарищества (СНТ) на упрощенной системе налогообложения (УСН) являются особыми формами собственности на дачные участки, которые пользуются популярностью среди граждан России. При этом СНТ на УСН облагаются определенными налогами, о которых необходимо знать каждому члену такой организации.

Какая система налогообложения применяется в СНТ на УСН?

СНТ на УСН созданы в соответствии с Законом Российской Федерации от 11.12.2023 года № 1-ФЗ «О садоводческих и огороднических некоммерческих товариществах граждан». По этому закону СНТ на УСН обязаны вести учет и уплачивать налоги на основе упрощенной системы налогообложения.

Какие налоги должен платить член СНТ на УСН?

Как платить налог на землю в СНТ?

Если член СНТ решит платить налог на землю, то он должен будет выполнить следующие действия:

- Оформить договор аренды земельного участка с организацией, в управлении которой находится СНТ.

- Подать в налоговую инспекцию декларацию по налогу на землю и заплатить налог в соответствии с установленными ставками.

Какие особенности участия в СНТ на УСН?

Участие в СНТ на УСН также связано с рядом особенностей, которые важно учитывать:

Должны ли все в СНТ платить взносы одинаково?

- Члены СНТ на УСН не обязаны вести бухгалтерию и подавать отчетность в налоговые органы.

- Земельные участки в СНТ на УСН не являются объектами имущественных прав и не могут быть предметом покупки или продажи.

- СНТ на УСН не является коммерческой организацией и не может получать прибыль от своей деятельности.

Какие изменения вступят в силу с 2023 года?

С 2023 года для СНТ на УСН вводится новая система налогообложения. Вместо уплаты единого налога на имущество СНТ и единого налога на землю владельцев дачных участков ожидает уплата налога на прибыль. Это значит, что СНТ на УСН будут должны вести бухгалтерию и отчитываться в налоговых органах.

Какие изменения вступят в силу с 2023 года?

С 2023 года в СНТ на УСН будет введен единый налог на землю по ставке 0,01% от кадастровой стоимости земельного участка. Это позволит упростить процесс уплаты налога и сделать его более прозрачным.

Общая информация о налогах в СНТ

СНТ (Садоводческое некоммерческое товарищество) или СНД (Садоводческое некоммерческое дачное товарищество) — это объединение садоводов или дачников, в котором они осуществляют совместное использование земельных участков для ведения садоводческого или дачного хозяйства.

СНТ осуществляет свою деятельность на основании Федерального закона от 29 декабря 2023 года № 189-ФЗ «О садоводческих, огороднических и дачных некоммерческих товариществах граждан».

Садоводческое некоммерческое товарищество вправе самостоятельно выбирать форму налогообложения. Оно может уплачивать налоги по упрощенной системе, если выберет соответствующий режим налогообложения.

Ниже приведена общая информация о налогах, которые СНТ или СНД могут уплачивать по упрощенной системе в 2023 году:

- Земельный налог — уплачивается налог на землю, на которой расположены садовые участки. Уведомления о размере налога по земельному налогу отправляются органами местного самоуправления.

- Налог на имущество — уплачивается налог на находящееся на территории СНТ имущество, включая постройки, сооружения и другое имущество.

- Налог на прибыль — уплачивается только в случае, если СНТ осуществляет хозяйственную деятельность и получает прибыль от этой деятельности.

Оплата указанных налогов производится в налоговую в соответствии с действующим законодательством. Садоводческие некоммерческие товарищества, осуществляющие дачную деятельность, обязаны уведомить налоговые органы о выборе режима налогообложения (упрощенная система или патентная система).

Выбор режима налогообложения должен быть сделан в течение 30 дней со дня государственной регистрации садоводческого некоммерческого товарищества. При выборе упрощенной системы товарищество обязано предоставить налоговой декларацию и осуществлять расчеты по налогам самостоятельно.

Для получения консультаций и уточнения информации по налоговым вопросам садоводческое некоммерческое товарищество может обращаться в налоговые инспекции или к специалистам по налогам.

Упрощенная система налогообложения для СНТ

Памятка по упрощенной системе налогообложения для садоводческих некоммерческих товариществ (СНТ) была создана с целью разъяснить порядок уплаты налогов и сборов для членов СНТ на участки дачных садов.

Какая система налогообложения применяется к СНТ?

СНТ, созданное на некоммерческой основе, по закону облагается упрощенной системой налогообложения (УСН) по налогу на имущество. Налог на землю и иные налоги, за исключением указанного, не должны оплачиваться членами СНТ.

Налоговые платежи в рамках упрощенки для СНТ

В соответствии с упрощенной системой налогообложения (УСН) СНТ, состоящие из не менее чем 15 участников, платят ежегодный налог на имущество, распределяя его между своими членами.

УСН государственной регистрации либо значительном изменении последующие отчетные периоды участникам полагаются взносы за каждую площадь своего садового участка — без учета его изначальной стоимости.

Таким образом, каждый член СНТ должен уплачивать налог на имущество в зависимости от площади своего участка в составе товарищества.

В случае если СНТ состоит из менее чем 15 участников, плата за налог на имущество не обязательна. Однако даже в таких случаях члены СНТ могут решить оплачивать налог добровольно.

Какие документы и уведомления необходимо предоставить?

В соответствии с законодательством, каждый участник СНТ обязан представить регулярные отчеты о своем налоговом статусе и произведенных платежах в ФНС.

- Участникам СНТ необходимо уведомить ФНС о своем вступлении в товарищество и декларировании уплачиваемого налога.

- Кроме того, они должны ежегодно предоставлять отчеты о размере площади своего участка, произведенных налоговых платежах и иных документах, необходимых для учета налоговых обязательств.

- Выплата налога на имущество должна производиться до 1 марта каждого года.

Какие налоги не облагаются упрощенкой для СНТ?

Упрощенная система налогообложения (УСН) для СНТ применяется только к налогу на имущество. Другие виды налогов, такие как налог на землю, не входят в эту систему и, следовательно, не облагаются членами СНТ.

Тем не менее, садоводческие некоммерческие товарищества могут выбирать другие формы налогообложения, такие как упрощенная система налогообложения (УСН) по доходам или патентная система налогообложения. Такой выбор должен быть специально оформлен и заявлен участниками СНТ.

В целом, упрощенная система налогообложения (УСН) является наиболее распространенной формой налогообложения для садоводческих некоммерческих товариществ.

Сведения о земельном налоге в СНТ

Земельный налог – это ежегодный платеж, который правильно упрощенке СНТ должна выплачивать в соответствии с разъяснилами закона. Согласно закону, товарищество СНТ, которое сдает земельные участки для использования членами или участниками, должно платить земельный налог каждый год.

В упрощенной системе налогообложения (УСН) товарищества СНТ платят налоговые взносы согласно требованиям закона. Новый закон об оплате налога, который начнет действовать с 2023 года, предусматривает специальные особенности налогообложения СНТ в части земельного налога.

Состав и оплата налогов будет зависеть от того, имеется ли у товарищества СНТ имущество, которое является объектом налогообложения. В случае наличия у товарищества СНТ иных объектов налогообложения кроме земельного участка, председатель товарищества обязан составить и подписать декларация по налогу на имущество.

Доходы товарищества СНТ подлежат учету в системе упрощенной налоговой системы (УСН). В случае наличия доходов от сдачи членам или участникам земельных участков в аренду или пользование, товарищество СНТ обязано уплачивать налог на доходы физических лиц (НДФЛ).

Обязанности товарищества СНТ при уплате налогов:

Члены или участники товарищества СНТ несут совместную ответственность перед государственной налоговой службой за уплату налоговых обязательств. Если товарищество СНТ не правильно выполняет свои обязательства по уплате налогов, то грозит им ответственность перед ФНС.

Таким образом, земельный налог является одним из годовых налоговых платежей, которые должны быть учтены товариществами СНТ в соответствии с законодательством и консультациями специалистов по налоговой системе. Новости и особенности закона по земельному налогу будут регулярно предоставляться ФНС в целях информирования товариществ СНТ о изменениях в законодательстве.

Дополнительные налоговые обязательства в садовых и дачных товариществах

В садовых и дачных товариществах (СНТ и ДНП) осуществляется некоммерческая деятельность, и поэтому у них есть свои специальные налоговые обязательства.

Членские взносы и годовой налог на имущество

Каждый участок в СНТ должен платить членские взносы, предназначенные для обеспечения функционирования и развития товарищества. Размеры взносов и порядок их уплаты устанавливаются внутренними документами СНТ.

Помимо членских взносов, владельцы участков также должны платить годовой налог на имущество, который начисляется на основании кадастровой стоимости земельного участка и находящихся на нем построек.

Годовой налог на землю

С 1 января 2023 года в России введена система налогообложения земель, в соответствии с которой все садоводческие некоммерческие товарищества должны уплачивать годовой налог на землю.

Размер налога определяется в процентном отношении к кадастровой стоимости земельного участка и может быть разным для разных регионов.

Налог на доходы физических лиц

Согласно законодательству, садоводческие некоммерческие товарищества, применяющие упрощенную систему налогообложения (УСН), должны уплачивать налог на доходы физических лиц (НДФЛ) по заработной плате сотрудников.

С 2023 года сумма налога должна быть перечислена в бюджет безналичной формой дохода сотрудника, а товарищество должно представлять соответствующие отчеты.

Налог на землю для дачников

Для дачников, проживающих на дачах без учета региональных особенностей, применяется специальная система налогообложения, согласно которой они должны уплачивать налог на землю за использование земельных участков.

Размер налога определяется в процентах от кадастровой стоимости земли и может быть разным для разных регионов.

Налоги на садоводческие товарищества

Если садоводческое товарищество является коммерческой организацией или применяет общую систему налогообложения, оно также обязано платить налоги на доходы и имущество в соответствии с законодательством.

Какими налоговыми обязательствами должны выполняться в СНТ или ДНП, установлено в соответствующих законах и нормативно-правовых актах.

Как правильно оформить налоги в СНТ: полезные советы

1. Знакомство с новой системой налогообложения

С 2023 года введена новая система налогообложения СНТ на упрощенке. Теперь СНТ обязаны платить налоги как юридические лица, в том числе государственные и членские взносы.

2. Членские взносы и государственная пошлина

- Членские взносы — это обязательные платежи, которые учитываются в бюджетах СНТ и направляются на нужды садоводческого товарищества.

- Государственная пошлина — это плата за государственную регистрацию СНТ и установление границ участков.

3. Налог на имущество СНТ

СНТ обязаны платить налог на весь вид имущества, находящегося на его территории. Это может быть садовое или дачное строение, земельный участок и другое имущество.

4. Упрощенная система налогообложения

Учредителям СНТ, которые являются физическими лицами, предоставляется возможность перейти на упрощенную систему налогообложения (УСН). При этом они будут облагаться только налогом на имущество СНТ, а не налогом на прибыль.

5. Земельный налог

Помимо налога на имущество СНТ, садоводческое товарищество также обязано платить земельный налог за земельные участки, находящиеся в его владении.

6. Оформление и уплата налогов

- Для оформления налогов необходимо подать уведомление в налоговую инспекцию о ведении хозяйственной деятельности в качестве СНТ на упрощенке.

- В уведомлении указываются основные сведения о СНТ, такие как его наименование, место нахождения, виды деятельности и др.

- Уплата налогов производится в безналичной форме. Для этого необходимо открыть расчетный счет в банке и передать реквизиты налоговой инспекции.

- Также необходимо вести учет доходов и расходов, а также предоставлять отчетность в соответствии со сроками, установленными законодательством.

7. Памятка по налогам для членов СНТ

Для членов СНТ существуют следующие налоговые обязательства:

- Оплата членского взноса в установленном размере.

- Оплата платы за пользование садовым участком.

- Оплата налога на имущество СНТ, если на участке есть постройки и другое имущество.

- Оплата земельного налога за земельный участок.

В случае неправильного оформления налогов или неуплаты налогов возможны штрафы и другие негативные последствия. Поэтому важно внимательно изучить законодательство и консультироваться с специалистами в данной области.

Источник: Название источника новости или статьи, если есть

Бесплатная консультация юриста по любому делу

Какие налоги должно платить СНТ на упрощенке?

СНТ на упрощенке обязаны платить следующие налоги: налог на землю, налог на имущество (за владение и пользование), налог на прибыль (только если есть прибыль, превышающая пороги упрощенной системы налогообложения), единый сельскохозяйственный налог (если СНТ занимается сельскохозяйственной деятельностью).

Какой размер налога на землю для СНТ на упрощенке?

Размер налога на землю для СНТ на упрощенке зависит от площади земельного участка и категории земель. Ставки налога устанавливаются органами местного самоуправления и могут отличаться в разных регионах. В среднем, ставки налога на землю для СНТ находятся в диапазоне от 0,1% до 1% от кадастровой стоимости земли.

Как расчитывается налог на имущество для СНТ на упрощенке?

На основании Закона о налоге на имущество, размер налога на имущество для СНТ на упрощенке рассчитывается путем умножения кадастровой стоимости объекта на коэффициенты, установленные местными органами власти. Коэффициенты могут зависеть от таких факторов, как категория земель, площадь объекта и его состояние. Результат умножения является базой для расчета налога.

Обязаны ли СНТ на упрощенке платить налог на прибыль?

СНТ на упрощенке обязаны платить налог на прибыль только в случае, если их прибыль превышает пороги упрощенной системы налогообложения. Если прибыль не превышает указанные пороги, то СНТ платят налог на имущество за владение и пользование.

Как будет регулироваться оплата за электроэнергию для СНТ с 2023 года?

С 2023 года оплата за электроэнергию для СНТ будет регулироваться по новым правилам. Вместо общей системы расчета, будет введена индивидуальная система тарифов. Это означает, что каждый садовод будет платить за электроэнергию в зависимости от своего потребления и подключенной мощности. Подробности и размеры новых тарифов будут определены и утверждены регулирующими органами.

Источник: moj-nalog.ru

Какие налоги платит СНТ в 2023 году на упрощенке

С наступлением летнего периода граждане открывают дачный сезон. Актуальность проблем, которые затрагивают тему налогообложения, возрастает среди владельцев загородных участков, состоящих в СНТ. Налоговый учет садовое или дачное товарищество может вести в программе для ЖКХ.

Садоводческое некоммерческое товарищество (СНТ) – это форма организации, которую создают сами граждане для управления садоводством.

Цели СНТ:

распоряжаться имуществом коллективного пользования;

обеспечить комфортные условия нахождения граждан, приехавших отдохнуть в саду;

решать хозяйственные, организационные, экономические вопросы;

Статьи по теме (кликните, чтобы посмотреть)

- Какие выплаты можно получить с выплаты ипотеки

- Неустойка по договору оказания коммунальных услуг получатель платежа между юридическими

- Можно ли пожаловаться в росреестр на незаконное примыкание к асфальтовому покрытию

- Льготы в Ленинградской области в 2023 году

- Что делать, если директор не отдает деньги по договору подряда

- Кто несет ответственность за утерю заявления на отгул в отделе кадров: заявитель или кадровик

- Как написать заявление на агентство недвижимости

защищать интересы садоводов.

Важно: СНТ создают дачники по собственному желанию. В данное сообщество специально вступать необязательно.

Для достижения цели необходимо создать товарищество на общем собрании участников:

выбрать главного путем голосования;

выбрать управление и ревизора, который будет контролировать финансово-хозяйственную деятельностью.

Объекты налогообложения СНТ

Создав объединение, нужно сходить в налоговую службу, чтобы пройти регистрацию. Теперь СНТ становится налогоплательщиком.

Что будет облагаться налогом в садовом товариществе?

Для товарищества:

территории, занятые дорогами, коммунальными и общественными объектами, местами для игр детей и занятиями спортом;

земли, купленные денежными средствами специального фонда;

объекты недвижимости в ведении товарищества;

заработная плата председателя и сотрудников организации;

объекты основных средств (при продаже/покупке).

Для владельцев участков:

земли всеобщего использования в личной долевой собственности (с 1 января 2019 года действует Закон «О ведении гражданами садоводства и огородничества» от 29.07.2017 No 217-ФЗ);

земельные уделы, данные о которых есть в ЕГРН;

постройки на территории участка.

Виды налогов и взносы

Налог на земельные участки общего пользования платит само некоммерческое объединение. А денежные средства, потраченные на оплату, взимаются с участников товарищества пропорционально долям.

Налогооблагаемая база – кадастровая стоимость участка

Процентная ставка – для региона вводится самостоятельно, но не выше 0,3%

Расчет – не более 0,3 % от кадастровой стоимости участка

Для товарищества

Собственные объекты недвижимости и те, которые числятся на балансе организации, также облагаются налогами.

Налогооблагаемая база – остаточная (кадастровая) стоимость строения

Процентная ставка – для региона вводится лично, но не выше 2,2%

Расчет – не более 2,2% от остаточной стоимости объекта

Для владельцев участка

Платежи в Федеральную налоговую службу (ФНС) следует вносить за объекты недвижимости:

которые зарегистрированы в ЕГРН;

про которые Бюро технической инвентаризации (БТИ) передали информацию о постройках в базу данных налоговой службы.

Исключение составляют сараи, теплицы, туалеты, так как они не являются объектами капитального строительства.

Налогооблагаемая база – кадастровая стоимость строения

Процентная ставка – для региона индивидуальная

Расчет – процентная ставка умножается на кадастровую стоимость объекта

Если у бани, гаража либо домика площадь составляет до 50 кв.м., налог на них начисляться не будет.

Налог уплачивается, когда используются лицензированные водные объекты. Вода, используемая для нужд хозяев сада, в налогообложение не входит, например, полив овощей и плодовых деревьев.

НДС будет начисляться, если:

СНТ приобретает имущество на средства целевого финансирования;

продает объекты основных средств, которые числились в уставном капитале.

НДС равен 0%, 10% или 20% от реализации товаров

Товарищество заключает трудовой контракт, работник оплачивает от полученных денег НДФЛ.

НДФЛ равен 13% от зарплаты сотрудника.

Руководитель правления и работники СНТ обязаны производить отчисления в Пенсионный фонд России (ПФР) – 22%, Фонд обязательного медицинского страхования (ОМС) – 5,1%, Фонд социального страхования (ФСС) – 2,9% со своей заработной платы.

Интересно Перечень ритуальных услуг по закону с изменениями на 2023 год

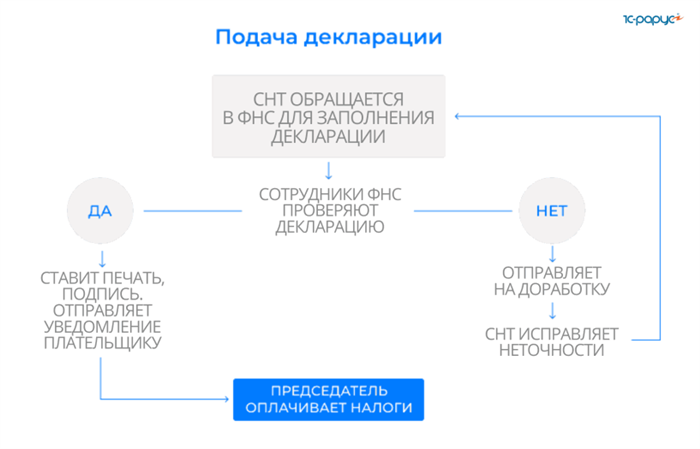

Подача деклараций

СНТ обязано представлять декларацию за каждый налоговый период.

Порядок действий налогоплательщика:

Обращается в федеральную налоговую службу по месту регистрации деятельности товарищества.

Заполняет декларацию в соответствии с данными о налогах.

Сотрудник ФНС проверяет правильность заполнения документов и достоверность данных.

При положительном решении специалист ставит подпись, печать и отправляет уведомление налогоплательщику.

Получив ответ из налоговых органов, председатель оплачивает налоги согласно декларации.

Следует обратить внимание: если за налоговый период у товарищества не образовались задолженности, эти данные тоже стоит указывать в декларации.

При неоплате налоговых платежей будут начислены штрафы.

Взносы членов товарищества

Взносы бывают двух видов.

Членские взносы. На коллективном собрании утверждается размер и периодичность внесения взноса. Эти средства послужат оплатой за:

выполнение работы сотрудников и председателя,

обязательства перед ФНС, связанные с деятельностью товарищества

Целевые взносы. На общем собрании устанавливается необходимость разовых взносов под конкретные цели.

Мнение эксперта

Козлов Иван Тимофеевич

Практикующий юрист с 10-летним опытом. Специализация — уголовное право. Опыт более 3 лет в составлении договоров.

Льгота

Некоторые владельцы участков могут воспользоваться льготой при уплате налогов. Они будут освобождены от налогообложения или налоговая база снизится благодаря вычетам.

Льготой могут воспользоваться:

Герои Российской Федерации или Советского Союза

Инвалиды 1, 2 и 3 группы, инвалиды с рождения

Участники Wow, Гражданской войны, а также задействованные в боевых операциях.

Некоторые группы пенсионеров.

Служащие в армии, во флоте РФ.

Семьи погибших на службе, военнослужащие и их семьи.

Чтобы воспользоваться освобождением от налогов, необходимо подготовить пакет документов, подтверждающий статус льготника, и обратиться с заявлением в ФНС.

Резюмируем

Если вы планируете вступить в СНТ или создать его, полезно знать о налогообложении в данной форме организации. Ознакомившись с видами налогов и принципами их начисления, вы поймете, за что вам нужно будет платить и готовы ли вы к этому. Тогда проще будет принять решение об организации или вступлении в садоводческое некоммерческое товарищество.

C программами для бухгалтерского и налогового учета в СНТ вы можете ознакомиться здесь.

Налогом облагаются земельные участки, постройки, заработная плата сотрудников СНТ, а также реализация собственности товарищества.

Виды налогов для СНТ: земельный, имущественный, водный, НДФЛ, НДС, а также взносы в фонды с оплаты труда.

Платить нужно только за капитальные строения.

Садовый домик, гараж, баня площадью до 50 кв.м. не облагаются налогом на имущество.

Для уплаты налоговых платежей средства берут из членских взносов.

СНТ обязаны по истечении налогового периода отчитаться перед налоговой службой по месту регистрации посредством декларации независимо от наличия обязательств.

При неоплате налоговых платежей начисляются штрафы.

Владельцы садовых участков могут воспользоваться правом на льготу по уплате налогов, например инвалиды, участники Wow и другие категории граждан.

Ведение бухгалтерии в СНТ

Ведение бухгалтерии в СНТ

До 1 сентября 2014 года организации собственников огородной и садоводческой недвижимости регистрировались в форме СНТ (садоводческое некоммерческое товарищество).

После этой даты все новые объединения оформляются в качестве ТСН (товарищество собственников недвижимости), а СНТ и ОНТ (огородническое некоммерческое товарищество) стали видами ТСН.

Таким образом, все написанное в этой статье про ведение бухгалтерии в СНТ будет относиться и к ТСН.

Особенности учета в СНТ и ТСН

СНТ и ТСН — это корпоративные НКО, т.е. у них есть члены организации. Поэтому у них есть членские и иные взносы, которые учитываются так же, как и у других НКО, на 86 счете и под налогообложение не подпадают.

Бухгалтерский учет в этих организациях ведется по тем же ПБУ и ФСБУ, что и у других организаций, специфических нормативных документов для них нет.

Нельзя вносить членские и иные взносы наличными в кассу

Т.е. взносы должны платиться только по безналичному расчету. И законодателей, это утвердивших, совершенно не волновало, как пожилой владелец участка будет их оплачивать. Ведь старшее поколение плохо владеет банковскими картами и онлайн-банками.

Интересно Как рассчитать долю прибыли по закрытому в середине года обособленному подразделению: пример расчета

Не нужно платить налоги со взносов собственников, не являющихся членами товарищества

Ранее у СНТ была проблема со сбором денег за пользование своей инфраструктурой с собственников участков, которые не являются членами товарищества. Такие платежи не относились к целевым взносам, учитывались в составе доходов товарищества и подлежали налогообложению.

К счастью, в Налоговый кодекс были внесены поправки, согласно которым членские взносы садоводов-индивидуалов приравняли к взносам членов СНТ.

Необходимо составлять смету расходов и ее финансово-экономическое обоснование

Мнение эксперта

Козлов Иван Тимофеевич

Практикующий юрист с 10-летним опытом. Специализация — уголовное право. Опыт более 3 лет в составлении договоров.

Главный документ у НКО – смета, которую утверждает высший орган организации. Но у СНТ есть второй необходимый документ, прилагающийся к смете – её финансово-экономическое обоснование (ФЭО).

ФЭО помогает избежать злоупотребления финансами со стороны органов управления товарищества. Также документ создается для того, чтобы садоводы могли оценить обоснованность размера членских взносов, которые им придется платить.

Что должно быть в ФЭО? Там надо расписывать подробно каждый пункт, указанный в смете. Если в смету включили пункт «административные расходы», в финансово-экономическом обосновании нужно прописать каждый подпункт с указанием конкретных сумм.Например:

Расходовать средства товарищества без составления сметы и финансово-экономического обоснования председатель не имеет права.

Председатель СНТ минимум за неделю до даты собрания должен предоставить садоводам возможность ознакомиться со сметой и ФЭО. Для ознакомления можно использовать несколько способов:

- опубликовать на сайте товарищества;

- распечатать и вывесить на доске информации на территории СНТ;

- разослать на электронные почты собственников.

Если председатель не выполнит этих условий, садоводы имеют право оспорить в суде решение об утверждении сметы, принятое на общем собрании.

Однако в течение года в СНТ могут возникнуть непредвиденные расходы, которые не было возможности запланировать заранее. В таком случае председатель должен:

- назначить дату внеочередного общего собрания и проинформировать о ней садоводов не позднее, чем за две недели;

- включить новый пункт расходов в смету и в ФЭО;

- обосновать необходимость новых затрат на общем собрании членов СНТ и предоставить подтверждающие документы;

- решение садоводов, принятое по результатам голосования, оформить протоколом собрания.

Только после этого исправления в смете будут считаться официально утвержденными.

Все эти правила прописаны в законе 217-ФЗ, и нарушение их может привести к судебным тяжбам с садоводами.

Если СНТ или ТСН собирает с членов деньги на конкретные нужды, например, на строительство детской площадки, нужно составить отдельную смету и утвердить ее на общем собрании. Необходимо организовать обособленный учет расходов целевых взносов, поступающих на это строительство.

По итогам исполнения этой сметы составляют отчёт, в котором выводится информация об экономии или перерасходе. Если получилась экономия, остаток денег нужно вернуть собственникам или принять на общем собрании решение о зачете этой суммы в счёт какой-либо статьи текущей сметы.

Если получился перерасход, то необходимо принять решение собрания о доборе недостающей суммы или о покрытии его за счет других целевых средств.

Если не вести обособленный учет, налоговики все поступления могут признать доходом и обложить налогом.

Нужно платить земельный налог с земель общего пользования и водный налог, если есть общая скважина

Земельные участки общего пользования – это земли под дорогами, спортплощадками, объектами электро-, газо-, водоснабжения, общей инфраструктуры и т.п.

Если на СНТ оформлено свидетельство о праве коллективно-совместной собственности, то и земельный налог платит товарищество как юрлицо.

А если на членов СНТ зарегистрировано право общей долевой собственности на земли общего пользования, то плательщиком будет каждый член СНТ. Налог рассчитывается пропорционально его доле в общей собственности.

В крупных товариществах дачные участки обеспечиваются водой централизованно из общей скважины на территории товариществ. Поскольку подземные воды — это недра, то в некоторых случаях бурение и использование скважины возможно только на основании лицензии. С 2020 г. пользователи лицензируемых скважин должны платить водный налог.

Интересно Какие документы нужны для расчета больничного листа

Водный налог платят за пользование водными объектами, подлежащими лицензированию. Таким образом, СНТ становится плательщиком этого налога.

Но есть льгота: использование воды для полива на дачных участках в СНТ не признается объектом обложения водным налогом. Это указано в подп. 13 п. 2 ст. 333.9 НК РФ. Но воспользоваться ею нельзя, если нет лицензии.

И даже если вода используется только для этого, то декларацию по водному налогу все равно нужно будет сдавать. Там и будет указана эта льгота.

Но редко СНТ использует воду только для полива. Поэтому в лицензии указывается не одна цель забора воды, и товариществу приходится уплачивать водный налог.

Ведение бухгалтерии в СНТ своими силами или аутсорсинг

Кому вести учет в СНТ? Этот вопрос вызывает бурю эмоций у собственников на собраниях и в чатах.

Всегда есть те, кто убеждены, что СНТ бухгалтер не нужен.

Ведение бухгалтерии СНТ председателем

ЗА: Да что там делать-то? 2 кнопки нажать?! С этим и председатель справится. Тем более с его огромной зарплатой. 20 тысяч рублей.

ПРОТИВ: Вы хоть представляете, сколько всего делает председатель? Одни только ежедневные звонки и сообщения вечно недовольных собственников чего стоят. Я молчу про оргмоменты и госструктуры. Ему ещё и учёт вести, и отчётность сдавать и все за 20 тыщ? Серьезно?

Когда отметается вариант с председателем, обязательно находится бухгалтер из числа собственников. Как правило, давно не практикующий. Потому что практикующий соображает и добровольно на это не пойдет.

Ведение бухгалтерии СНТ одним из собственников

ЗА: Ну а что? Я же училась на бухгалтера. Правда, 10 лет не работаю, а до того вела учёт в детском садике, ну так это ж все одно и то же.

Мнение эксперта

Козлов Иван Тимофеевич

Практикующий юрист с 10-летним опытом. Специализация — уголовное право. Опыт более 3 лет в составлении договоров.

ПРОТИВ: Вы хотите, чтобы Вас ненавидели все Ваши соседи? Чтобы вместо отдыха Вы по выходным беспрестанно принимали посетителей, которым только спросить? Нет, Вы правда этого хотите?

Далее, как правило, рассматривается аутсорсинг.

Ведение бухгалтерии СНТ сторонней организацией

ЗА: Финансовые гарантии, сервис и качество — это весомые аргументы в пользу аутсорсинга.

ПРОТИВ: Аутсорсинг — это очень дорого.

Товарищи собственники, это у Вас некоммерческое объединение, а у нас очень даже коммерческая организация. Мы на ведении учета, в том числе ТСН, деньги зарабатываем. Поэтому работать себе в убыток мы не станем. Но и Вам убытков от нашей работы не будет!

А ещё у собственников появится объект для ненависти, кроме председателя и правления. Это тоже здорово! Нам-то что, мы у Вас в поселке не живём.

Налоги в СНТ: полный гид для дачников

Дача – это не только грядки, свежий воздух и ароматные шашлычки. У каждого дачника есть свои обязанности, одна из которых связана с регулярной выплатой налогов. И платить их придется не только за дом, но и за земельный участок. Как рассчитываются выплаты в бюджет? Кто обязан платить налог, а кто от него освобожден?

Будем разбираться.

- Регулярные налоги для дачников

- Налог на земельный участок для физлиц в 2023 году

- Как рассчитать налог на земельный участок

- Кому полагаются льготы на земельный налог

- Имущественный налог на постройки в 2023 году

- Нужно ли платить имущественный налог за другие постройки

Источник: kredit-na-avto.ru

Бухучет и отчетность в СНТ: особенности разных систем налогообложения

![]()

![]()

Можно ли владеть участком, не вступая в СНТ, и зачем вообще его организовывать? Да, закон разрешает не вступать в товарищество не только собственникам, но и тем, кто пользуется участком на праве пожизненного владения, аренды и т.п. ( ), но при этом сохраняет за такими владельцами права и обязанности практически аналогичные обычным членам СНТ:

- Пользование общим имуществом.

- Уплата взносов.

- Участие в собраниях и голосование (не по всем вопросам) и другие.

Причины, по которым создание СНТ оправдано и более удобно для группы владельцев (количество членов товарищества должно быть не менее 7):

Для того чтобы такое сообщество работало эффективно, обязанности и права распределяются между тремя органами управлениями, которые я уже назвала выше: общее собрание членов СНТ, правление и председатель и одним органом контроля – ревизионной комиссией.

Правление

Следующим в иерархии идет правление товарищества. Председатель входит в число членов правления (количеством не менее трех и не более 5% от числа членов товарищества) и возглавляет его. Сроки и частота заседаний определяются уставом.

Важно! Для принятия решений необходимо присутствие не менее половины участников правления. Проводится обычное голосование. Если его результат 50/50, то решающим будет голос председателя.

Принимает решения о проведении общего собрания, по текущей деятельности, заключении договоров с ресурсоснабжающими организациями и т.д. В компетенцию правления входит также подготовка отчетности, в т. ч. годовой.

Председатель фактически выступает аналогом директора в обычной организации: действует от имени товарищества без доверенности, обладает правом первой подписи, заключает договора, принимает на работу сотрудников.

Ревизионная комиссия

В состав комиссии должно выходить не меньше трех человек – членов товарищества. При этом ими не могут быть:

- Председатель.

- Члены правления.

- Близкие родственники вышеуказанных лиц.

В число обязанностей комиссии входит: проверка законности заключенных товариществом сделок, выполнение решений органов управления, ревизия деятельности, выявление нарушений и подготовка предложений по их устранению. Комиссия обязана сообщать обо всех обнаруженных несоответствиях и ошибках общему собранию.

Для чего нужен бухгалтер в СНТ

На первый взгляд, справиться без бухгалтерии не так сложно. Но просто изучить программы для ведения учета — недостаточно. Перед исполнителем стоит задача не только создать формы отчетности для сдачи в контролирующие органы, но и отразить в них полноту и достоверность хозяйственных операций, которые осуществлялись за нужный период в соответствии с планом счетов бухгалтерского учета.

В список обязанностей бухгалтера входит:

- составление первичной документации (заключение договоров трудовых или ГПХ, составление актов выполненных работ, формирование платежных документов);

- обработка поступающих документов от контрагентов, которые оказывают услуги, поставляют материалы или товар;

- контроль расходования денежных средств в соответствии со статьями утвержденной приходно-расходной сметы;

- своевременный расчет с контрагентами, соблюдение сроков уплаты налогов и страховых взносов;

- составление бухгалтерской отчетности и сдача ее в контролирующие органы (ИФНС, ПФР, ФСС, ТФСГУ) в установленные законодательством сроки;

- регулярное взаимодействие с этими органами и отправка ответов на поступающие от них запросы;

- составление и передача документов в РПН (территориальное отделение Росприроднадзора), МЖКХ (Министерство жилищно-коммунального хозяйства) и другие органы муниципального образования;

- подготовка к ревизионной комиссии, отчету председателя на общем собрании;

- ведение реестра уплаты членских взносов и контроль возмещения возникающих задолженностей.

Даже если у председателя есть опыт бухгалтерской работы, справиться одновременно со всеми задачами будет непросто.

Выбор системы налогообложения СНТ

Объем оправдательных документов при ведении бухгалтерского учета товариществ зависит от системы налогообложения, выбранного организацией. СНТ имеет возможность выбрать общий или упрощенный режим налогообложения.

| Позиция | Общая система | Упрощенная система |

| Порядок выбора | Присваивается по умолчанию при регистрации | Назначается после подачи заявления |

| Бухгалтерский учет | Полный, с использованием всех счетов | Ограниченный, с использованием части счетов |

| Ограничения численности | Не имеется | Имеется |

| Налоговый учет | Применяются регистры по основным статьям учета | Используется книга учета доходов и расходов |

| Порядок учета доходов и расходов | Начисление или кассовый метод | Кассовый метод |

Трудоемкость документооборота при ОСНО намного выше. Оптимальным вариантом ведения учета является использование УСН, что допускается по основным показателям. Переход на упрощенную систему производится при условии соблюдения ограничения по средней численности. Читайте статью: → обзор упрощенной системы налогообложения.

Бухгалтерский учет в снт в 2021 году

› В России заработал новый ФЗ №217 «О садоводческих товариществах» в редакции 2021 года. Он изменил жизнь садоводов, огородников и… бухгалтеров. Хотя разница между СНТ и ОНТ незначительна, на плечи главбуха ложится ответственность за сбор и расходование денег садоводов, а также начисление земельного налога, подписание контрактов с обслуживающими компаниями, лицензирование скважины.

С 1 января 2021 садоводческие товарищества имеют только две организационно-правовые формы: садоводческое некоммерческое товарищество (СНТ) и огородническое некоммерческое товарищество (ОНТ). Одновременно они являются формами товариществ собственников недвижимости (ТСН).

Дачных товариществ, кооперативов и прочих способов объединений больше не существует. Главная разница между СНТ и ОНТ — возможность строительства капитальных зданий и сооружений на земельных участках собственников:

- Садоводы из СНТ — могут ставить на земле объекты капстроительства: дома, гаражи, бани, сараи, автомобильные навесы, теплицы и беседки. Если дом на участке соответствует требованиям жилого фонда, можно зарегистрироваться в нем, даже если объект находится за пределами поселка. Если строительство объекта площадью >50 кв.м. только в планах, нужно получать технический план.

- Огородники из ОНТ — не могут ставить объекты капстроительства на своих участках. В этом и заключается разница между СНТ и ОНТ. На территории огорода можно соорудить сарай, времянку, будку, туалет — все то,что не имеет фундамента. Если огородник построит небольшой домик, право собственности на него будет невозможно получить.

До 31 декабря 2021 года (№66-ФЗ «О дачных некоммерческих объединениях граждан») С 1 января 2021 года (№217-ФЗ «О садоводческих товариществах») Минимальное количество участников товарищества 7 человек 7 человек с возможностью ликвидации через суд при нарушении правила Срок правления председателя товарищества 2 года 5 лет Численность органа правления товарищества Устанавливалась решением Общего собрания

Бухучет в СНТ: проводки

Бухучет в СНТ можно условно разделить на: 1.

аналитическое ведение картотеки участков, прием взносов, составление отчетов по должникам; 2.

осуществление учета ОС, МПЗ, денежных и расчетных операций, сдача отчетности в ИФНС, фонды, статистику. Недооценивать важность учета в СНТ сегодня нельзя: это предприятие, и оно обязано осуществлять учет всех сторон деятельности. Формируют бюджет СНТ поступления от членов товарищества.

- целевые.

- членские;

- вступительные;

Движение этих средств отражается на сч. 86 «Целевое финансирование» с использованием субсчетов для разделения статуса взносов.

Для расчетов с садоводами применяют счета расчетов с дебиторами/кредиторами (сч. 76). Основой функционирования СНТ является смета поступлений и расходов, утверждаемая на собрании садоводов.

Нюансы учета основных средств в СНТ

Учет основных средств (ОС) регламентируется нормами ПБУ 6/01 «Учет основных средств» (утверждено приказом Минфина от 30.03.2001 № 26н). Согласно п. 4 данного положения некоммерческие организации (далее — НКО) принимают к учету ОС в случае, если объект используется в деятельности, направленной на достижение целей создания НКО, включая предпринимательскую деятельность. Также единовременно должны выполняться следующие условия:

- срок предполагаемого использования объекта ОС более года;

- объект приобретен с целью дальнейшего использования, а не для перепродажи.

Объект ОС принимается к учету по первоначальной стоимости, которая складывается из сумм фактических расходов, понесенных в процессе приобретения, строительства или изготовления актива. К ним относятся суммы оплачиваемые продавцу по договору купли-продажи объекта, а также расходы на транспортировку, информационно-консультационные услуги, невозмещаемые налоги и пр.

ОБРАТИТЕ ВНИМАНИЕ! Если основное средство приобретается строго для некоммерческой деятельности (то есть с его использованием не планируют связывать получение облагаемой НДС выручки), то сумма входного НДС включается в стоимость объекта (п. 2 ст. 170 НК РФ).

Все затраты на приобретение объекта ОС собираются на счете 08 «Вложения во внеоборотные активы», а по факту введения в эксплуатацию актива счет 08 кредитуется в дебет счета 01 «Основные средства организации».

Проводки при этом выглядят следующим образом:

Дт 08 Кт 60 — куплен объект ОС у продавца (включая суммы НДС);

Дт 08 Кт 60, 76 — отражены прямые затраты на закупку актива (транспортные, консультационные и проч.);

Дт 01 Кт 08 — актив введен в эксплуатацию;

ВАЖНО! Использование средств из целевых взносов на осуществление капвложений следует отражать с применением счета 83 (согласно инструкции к Плану счетов бухучета, утв. приказом Минфина РФ от 31.10.2000 № 94н).

Дт 86 Кт 83 — целевые средства, направленные на капвложения, учтены как увеличение добавочного капитала;

Дт 83 Кт 01 — отражено выбытие объекта капвложения, купленного за счет целевых поступлений.

Все операции по движению объектов ОС оформляются первичными документами. Какими именно, см. в материале «Документальное оформление движения основных средств».

В бухгалтерском учете объекты ОС стоимостной оценкой менее 40 000 руб. могут быть учтены в составе МПЗ (п. 5 ПБУ 6/01).

ВАЖНО! Амортизация по объектам ОС, приобретенным за счет целевых поступлений и используемых в некоммерческой деятельности, не начисляется (п. 17 разд. 3 ПБУ 6/01, подп. 2 п. 2 ст. 264 НК РФ). Сумма износа рассчитывается линейным способом и учитывается на забалансовом счете 010 «Износ ОС» по итогам года.

Переоценка таких активов также не производится.

При выбытии ОС, приобретенных за счет целевого финансирования, источники финансирования не погашаются и не учитываются в финансовых результатах компании. В бухучете такая операция оформляется записью Дт 83 Кт 01.

При этом если СНТ приобрело объект ОС за счет средств от предпринимательской деятельности и использует его для получения дохода, то на данное имущество начисляется амортизация, и оно учитывается отдельно от целевого. Амортизация в таком случае списывается в затраты проводкой Дт 20 (26) Кт 02.

Если же СНТ получило объект ОС за счет целевых средств, но использует его в коммерческой деятельности, то стоимость актива признается доходом НКО (п. 14 ст. 250 НК РФ). Стоимость имущества в данном случае погашается путем начисления амортизации (п. 1 ст.

252 НК РФ).

Система ведения налогового учета

Самым оптимальным выбором для СНТ станет упрощенная система налогообложения («упрощенка», или УСН).

При применении УСН, согласно ч.2 ст.246.11 Налогового Кодекса РФ, организация освобождается от уплаты налогов на добавленную стоимость (НДС), на прибыль и на имущество.

Садоводческие некоммерческие товарищества — это организации, которые не производят продукцию, не занимаются реализацией товара и не оказывают услуги сторонним лицам, поэтому в СНТ лучше применить УСН с определением доходности из расчета в размере 6% от оборота (полученной выручки).

Применяемая система утверждается при регистрации СНТ, этот факт отражается в выписке ЕГРЮЛ.

Так как большинство садоводческих товариществ созданы в конце 80-х и начале 90-х годов прошлого столетия, то в основном все они применяли основную систему налогообложения (ОСНО). Чтобы изменить систему, нужно подать заявление о применении УСН в территориальную налоговую инспекцию. Сделать это необходимо до конца года. Тогда переход на «упрощенку» будет произведен с 1 января.

Какую отчетность сдают СНТ

И на УСН, и на ОСНО садоводческие товарищества обязаны сдавать ежемесячную, квартальную и годовую бухгалтерскую отчетность в территориальные отделения налоговой инспекции, пенсионного фонда, фонда социального страхования и статистики.

Обязательное предоставление «Формы-1», «Формы-2» в территориальный орган статистики было отменено с 1 января 2021 года на основании Федерального закона № 444-ФЗ от 28.11.2021 года.

Независимо от применяемой системы налогообложения, все СНТ сдают:

1. В территориальное отделение Пенсионного Фонда:

- «СЗВ-М» — ежемесячно до 15 числа (форма сдается при фактическом начислении оплаты труда сотрудникам);

- «СЗВ-СТАЖ» — ежегодно до 1 марта;

- «СЗВ-ТД» — в случае подачи заявления сотрудником о переходе на электронную трудовую книжку, а также при увольнении или приеме на работу сотрудника, на следующий день после издания приказа (срок сдачи — до 15 февраля).

2. В региональный налоговый орган:

- ежеквартальный расчет по страховым взносам (РСВ) — до последнего числа месяца, следующего за отчетным кварталом (сдается независимо от фактического наличия начисления оплаты труда сотрудниками). Образец изменился в 2021 году в соответствии с Приказом ФНС России от 18.09.2021 № ММВ-7-11/470;

- ежеквартальная «6-НДФЛ» — до последнего числа месяца, следующего за отчетным кварталом (при фактическом начислении оплаты труда сотрудникам);

- годовые «6-НДФЛ» и «2-НДФЛ» — ежегодно до 1 марта (при фактическом начислении оплаты труда сотрудникам);

- ежегодные сведения по среднесписочной численности — до 20 января текущего года;

- налоговая декларация по земельному налогу — ежегодно до 1 марта (при наличии земель коллективного пользования в собственности СНТ).

В 2021 г. сдача налоговой декларации по земельному налогу за 2021 г. отменяется. Налоговая инспекция самостоятельно будет направлять уведомления по уплате налога. Его расчет определяется по виду назначения использования земель и по Единому государственному реестру земель.

- декларация по транспортному налогу за год — сдается до 1 февраля только в том случае, если в собственности товарищества есть зарегистрированные транспортные средства (в 2021 году сдача налоговой декларации по этому виду налога отменена).

Источник: zarplatto.ru