Рано или поздно активно развивающиеся компании расширяются за счет территориальных отделений. Офис, торговое помещение, склад, открытые вне места нахождения организации, подлежат государственной регистрации в качестве обособленных подразделений.

Виды обособленных подразделений

НК РФ (ст. 11 п. 2) к обособленным подразделениям относит любые части компании, которые находятся не по юридическому адресу фирмы, если они удовлетворяют двум условиям:

- открыты на срок более месяца;

- имеют стационарные рабочие места (хотя бы одно).

Здесь следует различать обычные ОП и филиалы / представительства фирмы. Последние являются разновидностью подразделений, но с более широкими полномочиями и функциями:

- Представительства осуществляют роль, соответствующую их названию: представляют интересы юрлица вне места его нахождения.

- Филиалы, как территориально обособленные части компании, обладают всей полнотой функций, как и «головная» организация.

Такие ОП не являются полностью самостоятельными, но действуют на основании отдельных положений, имеют собственное имущество и органы управления. А главное – их образование возможно только через внесение изменений в учредительные документы юрлица. Организация, имеющая филиалы, теряет право на применение упрощенной системы налогообложения.

Как правильно закрыть обособленное подразделение без штрафов

Открытие ОП, не являющегося филиалом или представительством, находится в компетенции руководителя организации и не требует переписывания устава. Нет необходимости обеспечивать новое отделение собственным расчетным счетом, разрабатывать положение об ОП, назначать руководителя. Бухгалтерия по данному ОП также будет вестись централизованно. После открытия достаточно просто зарегистрировать подразделение в той инспекции ФНС, где «числится» юридическое лицо.

Порядок постановки ОП на налоговый учет

С момента открытия обособленного подразделения юрлицам дается 30 дней на то, чтобы поставить его на государственный учет. Нарушение этого срока, а также работа отделения без извещения налоговых органов грозят организации штрафами (ст. 116 НК РФ):

- 10000 рублей за просрочку;

- 40000 рублей и более (в размере 10% от полученных ОП доходов) — за отсутствие регистрации.

Виновное должностное лицо несет административную отвественность в виде штрафа в пределах 2000 – 3000 рублей (КоАП, ст. 15.3, ч.2).

Необходимо придерживаться правильной последовательности действий. Сначала – открытие ОП, затем – уведомление налоговой. Для регистрации нового отделения у него уже должны быть собственный адрес и, как минимум, одно оборудованное рабочее место. Фактической датой открытия можно считать день приема в подразделение первого работника – с этого момента и начинается отсчет срока подачи заявления.

Регистрация обособленного подразделения юридического лица состоит в постановке на налоговый учет в орган ФНС по месту расположения открываемого отделения (п.1 ст. 83 НК РФ). Теоретически организация должна зарегистрироваться в инспекциях всех муниципальных образований, в которых она открывает свои ОП. Однако на практике все проще: достаточно обратиться с заявлением в «свою» ИФНС (по юридическому адресу фирмы), а дальше налоговики самостоятельно в пятидневный срок передают документы куда надо.

АУСН — новый налоговый режим: плюсы и минусы для ИП и ООО в 2022 году. Бизнес и налоги.

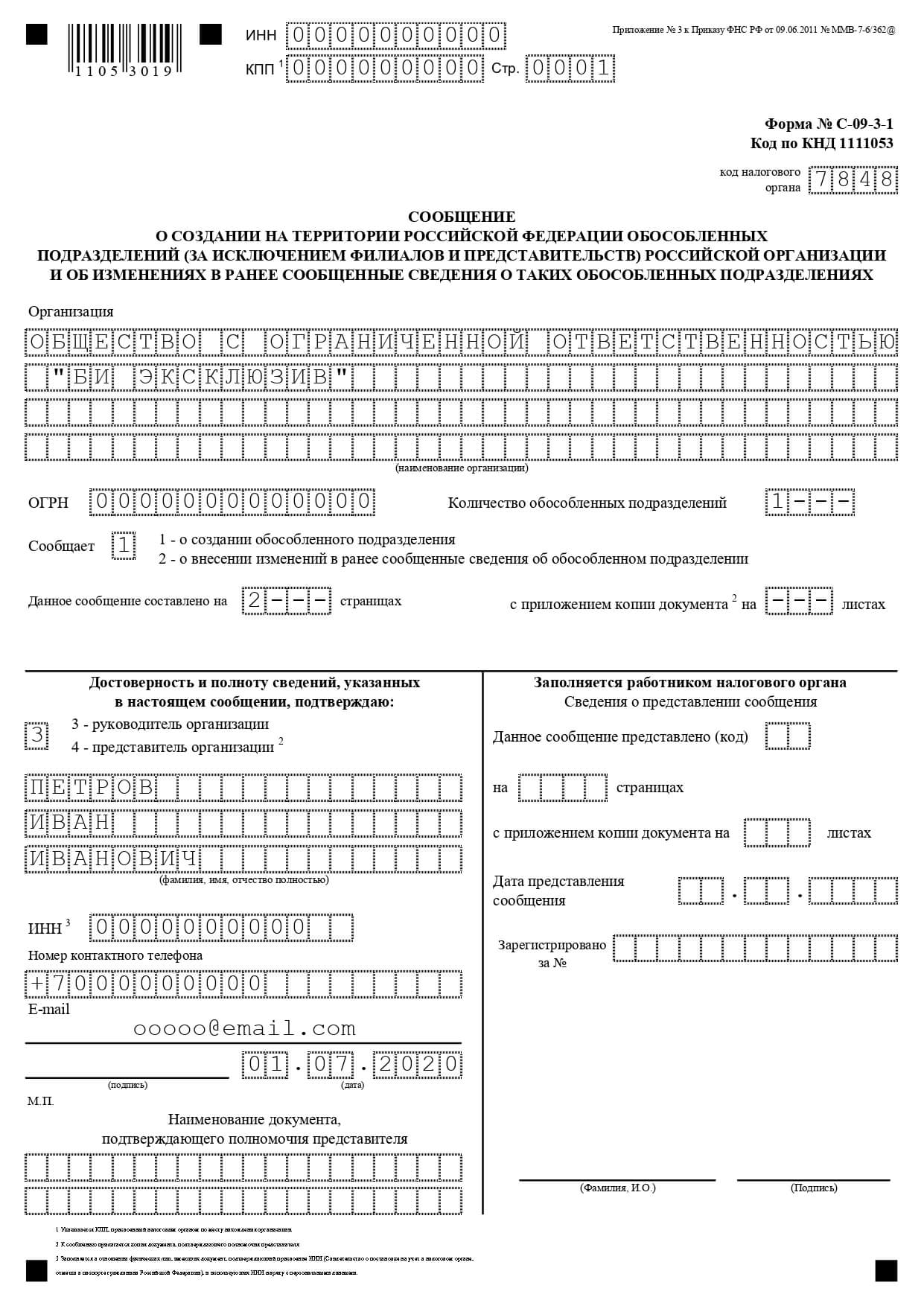

Заявление на регистрацию обособленного подразделения

Форма С-09-3-1 заполнятся следующим образом. На странице 1 указываются сведения об организации и ее представителе:

- ИНН фирмы.

- КПП «головной» организации.

- Номер страницы (0001).

- Код налогового органа, в который подается сообщение.

- Полное наименование юридического лица в соответствии с учредительными документами.

- Основной регистрационный номер налогоплательщика (ОГРН).

- Число открываемых подразделений (0001 и далее).

- Причина подачи заявления – «1» (создание ОП).

- Количество листов в документе. Если открывается одно ОП – «2».

- Число страниц приложений (как правило, это доверенность на представителя фирмы).

- Код заявителя: «3» – руководитель организации, «4» – доверенное лицо.

- ФИО заявителя полностью.

- ИНН лица, подающего документ.

- Телефон для связи.

- Подпись и дата, при наличии – печать.

- Реквизиты паспорта, если заявитель – директор, или доверенности – для представителя.

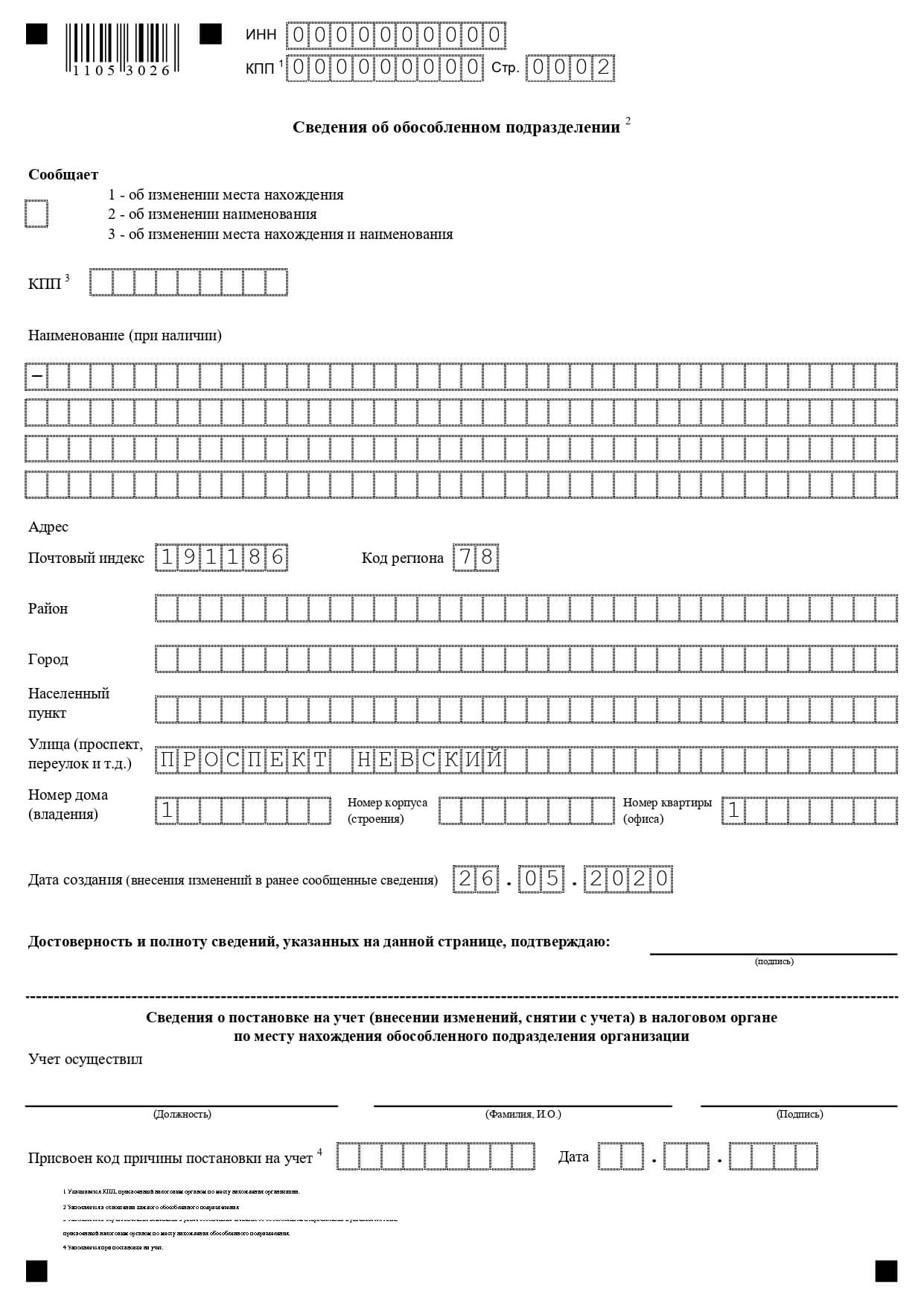

Станица 2 заполняется данными на открываемое отделение:

- ИНН и КПП основной организации;

- номер страницы – 0002;

- название ОП;

- фактический адрес подразделения;

- дата создания;

- код деятельности по ОКВЭД;

- ФИО руководителя ОП, если он назначен, его ИНН и телефон;

- подпись заявителя.

Таблица штрафов за обособленные подразделения

Штраф за обособленное подразделение — это от 200 до 40 000 рублей. Наказывают за нарушения по документации, которую организация обязана передавать в налоговую инспекцию.

Что такое обособленное подразделение

Под обособленным подразделением (ОП) понимается созданный структурный отдел предприятия. Такое подразделение всегда находится отдельно от основной организации — на другой территории. Особые структуры отличает не только отдаленное (другое) место расположения, но и вновь созданные стационарные рабочие места (минимум на месяц). ОП — это не новые юридические лица, у них нет надлежащей правоспособности.

Постановка подразделения на учет

ОП ставится на учет только тогда, как через него ведется финансово-хозяйственная деятельность. Делается это в течение одного месяца с момента открытия новой обособленной структуры (п. 4 ст. 83 НК РФ). Если деятельность в момент создания ОП не ведется, регистрировать отделение нет необходимости.

Но в тот момент, как головное предприятие начнет проводить операции через ОП, его придется зарегистрировать в установленный срок.

Штраф за несообщение об открытии обособленного подразделения — до 40 000 рублей.

Если не сообщить об открытии

Помимо регистрации, головная организация обязана уведомить территориальное отделение налоговой службы об открытии обособленного подразделения. Сделать это необходимо в любом случае, независимо от того, ведется через ОП деятельность или нет. Нарушение сроков и несоблюдение правила об обязательном уведомлении влечет штрафные санкции.

Вот таблица всех возможных штрафов за несообщение об открытии. Какое взыскание назначат головной компании, зависит от решения проверяющих специалистов ИФНС.

| 10 000,00 рублей | П. 1 ст. 116 НК РФ | Нарушение срока подачи заявления о постановке на учет в отделение Федеральной налоговой инспекции |

| 10% от доходов, полученных в течение всего времени деятельности ОП, но не меньше 40 000,00 рублей | П. 2 ст. 116 НК РФ | Ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в ИФНС |

| 5000,00 рублей | П. 1 ст. 129.1 НК РФ | Несвоевременное сообщение в ИФНС обязательных сведений |

| 200 рублей | П. 1 ст. 126 НК РФ | Непредоставление в ФНС обязательных документов в установленный срок |

За непредоставление сведений об открытии ОП назначают штраф по п. 1 ст. 126 НК РФ в размере 200 рублей. Но есть случаи, когда контролеры принимали другую позицию и определяли максимальный штраф в размере 10% от недополученных в региональный бюджет доходов. Логика проста: отделение открылось, деятельность ведется в конкретном регионе, но налоги в региональный бюджет не попадают, так как ОП не поставили на учет в территориальном отделе Федеральной налоговой инспекции.

Снятие подразделения с учета

Как только деятельность особой структуры прекращается, ее надлежит снять с учета. Снятие проводится в соответствии со сведениями из ЕГРЮЛ, только после окончания выездной проверки.

Если не сообщить о закрытии обособленного подразделения

О закрытии ОП сообщают в течение трех дней с момента принятия такого решения (пп. 3.1 п. 2 ст. 23 НК РФ). Если этого не сделать, то головная компания получит штраф за несообщение о закрытии обособленного подразделения. Есть специальная форма № С-09-3-2 для уведомления территориальной ИФНС. Если не отправить сообщение в трехдневный срок, организацию оштрафуют на 200 рублей по п. 1 ст. 126 НК РФ.

Руководитель получит штраф в размере от 300 до 500 рублей.

Помимо бланка С-09-3-2, надлежит подавать уведомление по форме Р 13002. Если не предоставить его вовремя, штраф составит 5000,00 рублей (п. 1 ст. 129.1 НК РФ).

Судебная практика

Головные организации обращаются в суд по поводу величины штрафа и размера наказания. Есть несколько решений по поводу взыскания о несообщении об открытии обособленной структуры:

- В соответствии со статьями 23, 83 и 84 НК РФ, организации обязаны уведомлять ИФНС только о создании обособленного подразделения, но не о действиях предприятия по постановке ОП на учет. Нарушителю назначают штраф по ст. 126 НК РФ (Постановление АС УО № Ф09-7309/15 от 19.10.2015 по делу № А76-2261/2015, Постановление АС УО № Ф09-10484/15 от 28.12.2015 по делу № А60-4800/2015).

- Некоторые судьи назначают наказание за несвоевременное информирование налоговых органов об открытии или закрытии обособленных отделов по п. 1 ст. 129.1 НК РФ (Постановление АС МО № Ф05-11191/14 от 30.10.2014 по делу № А40-130227/2013).

- В некоторых случаях налоговики и арбитражные судьи определяют высшую меру наказания по п. 1 ст. 116 НК РФ. Основание — ведение деятельности без постановки на учет в ИФНС по месту нахождения отдельной структуры (Постановление АС ЗСО № Ф04-5897/2016 от 27.01.2017 по делу № А70-2645/2016).

У Верховного Суда РФ есть четкая позиция по этому вопросу. НК РФ установил для налогоплательщиков обязательство сообщать в ИФНС о наличии особых структур в установленный срок. Нарушением является непредоставление документов в территориальный налоговый орган, а значит, нарушителей надлежит штрафовать по п. 1 ст. 126 НК РФ (Определение ВС РФ № 303-КГ17-2377 от 26.06.2017 по делу № А04-12175/2015). Это решение является основанием для аналогичных дел и итоговых вердиктов.

Об авторе статьи

Задорожнева Александра

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник: gosuchetnik.ru

Образцы документов для открытия обособленных подразделений и ответы на вопросы

Сообщение о регистрации обособленного подразделения

Сообщение о регистрации обособленного подразделения (лист 1)

Сообщение о регистрации обособленного подразделения (лист 2)

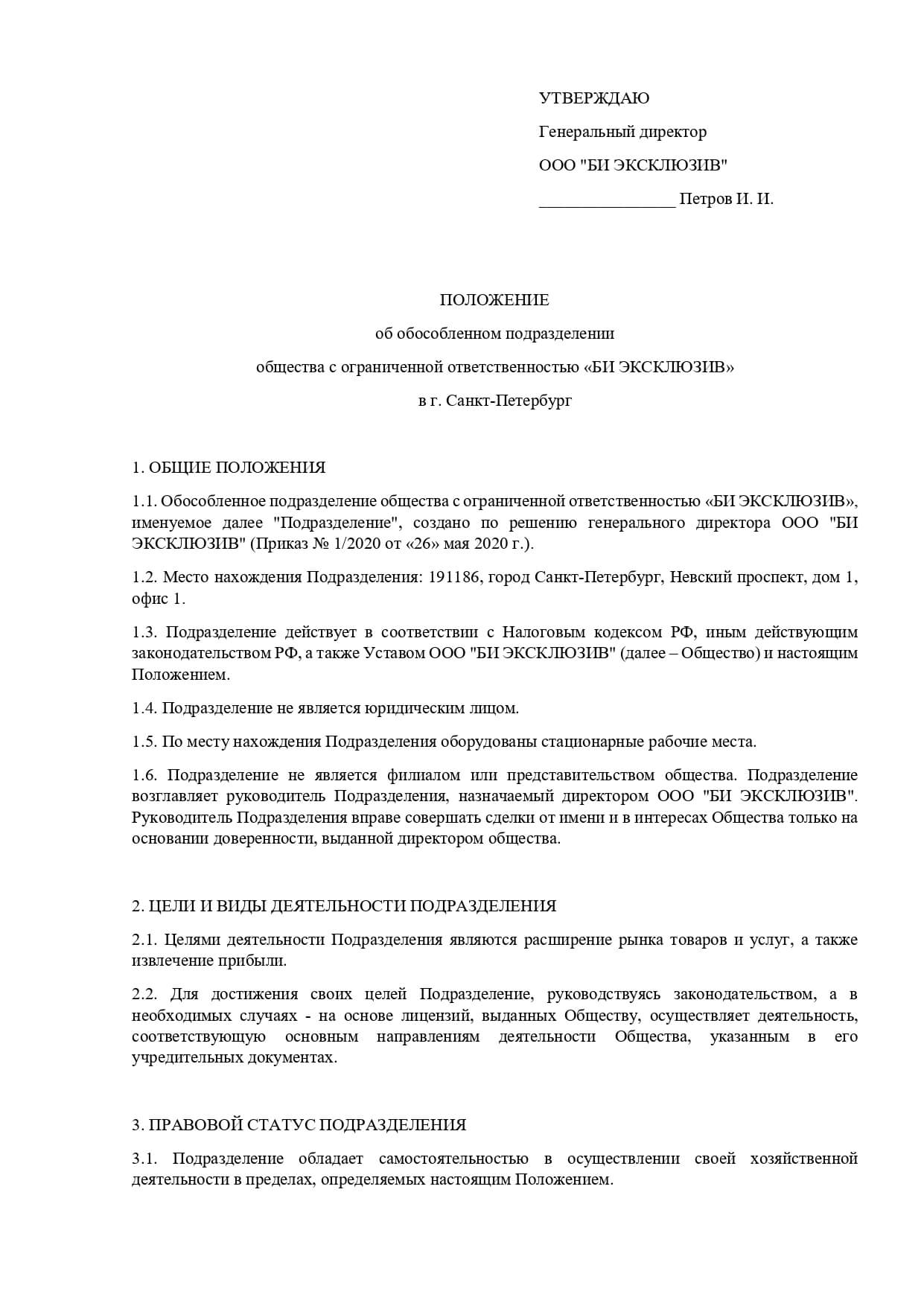

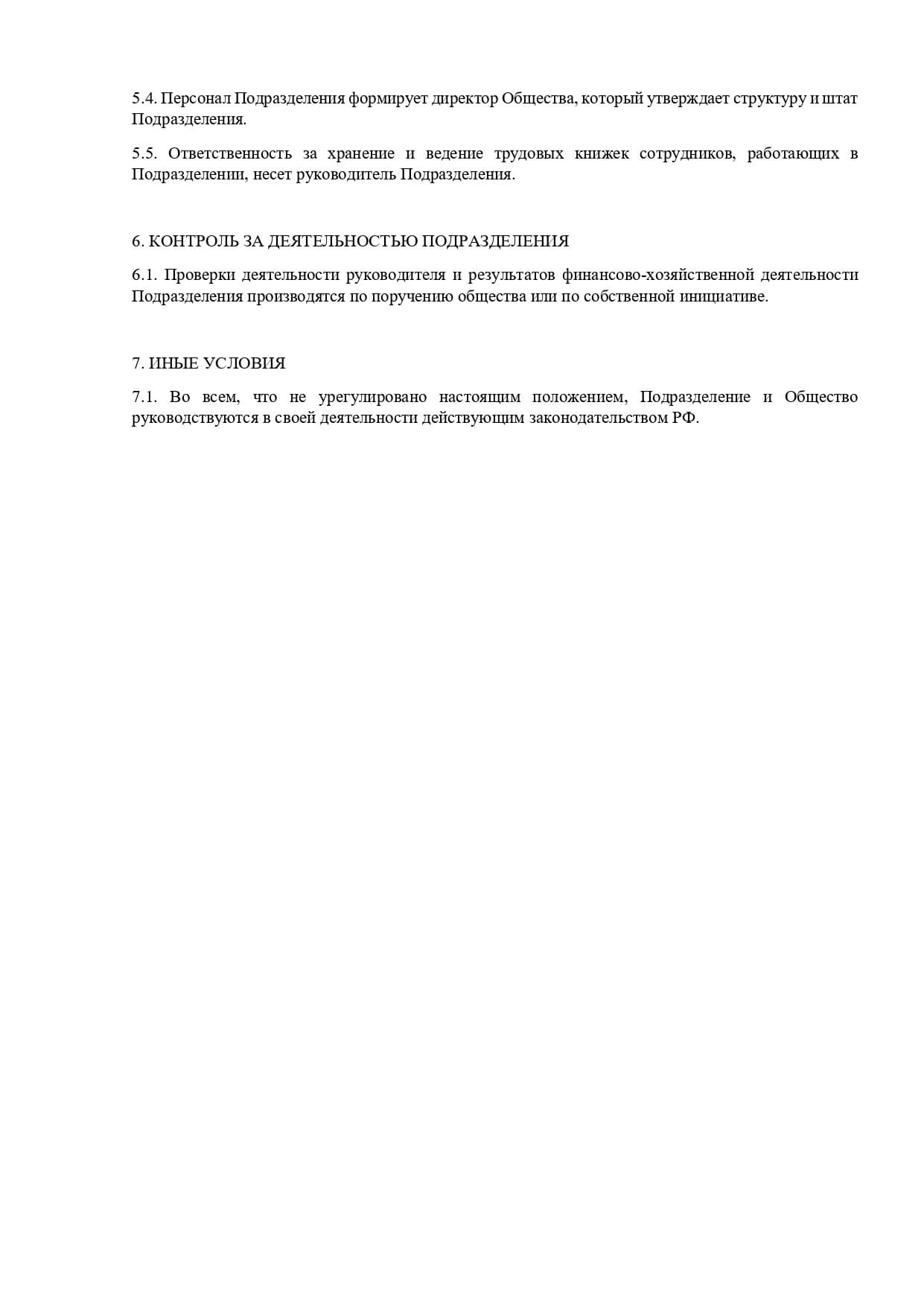

Положение об обособленном подразделении

Положение об обособленном подразделении (лист 1)

Положение об обособленном подразделении (лист 2)

Положение об обособленном подразделении (лист 3)

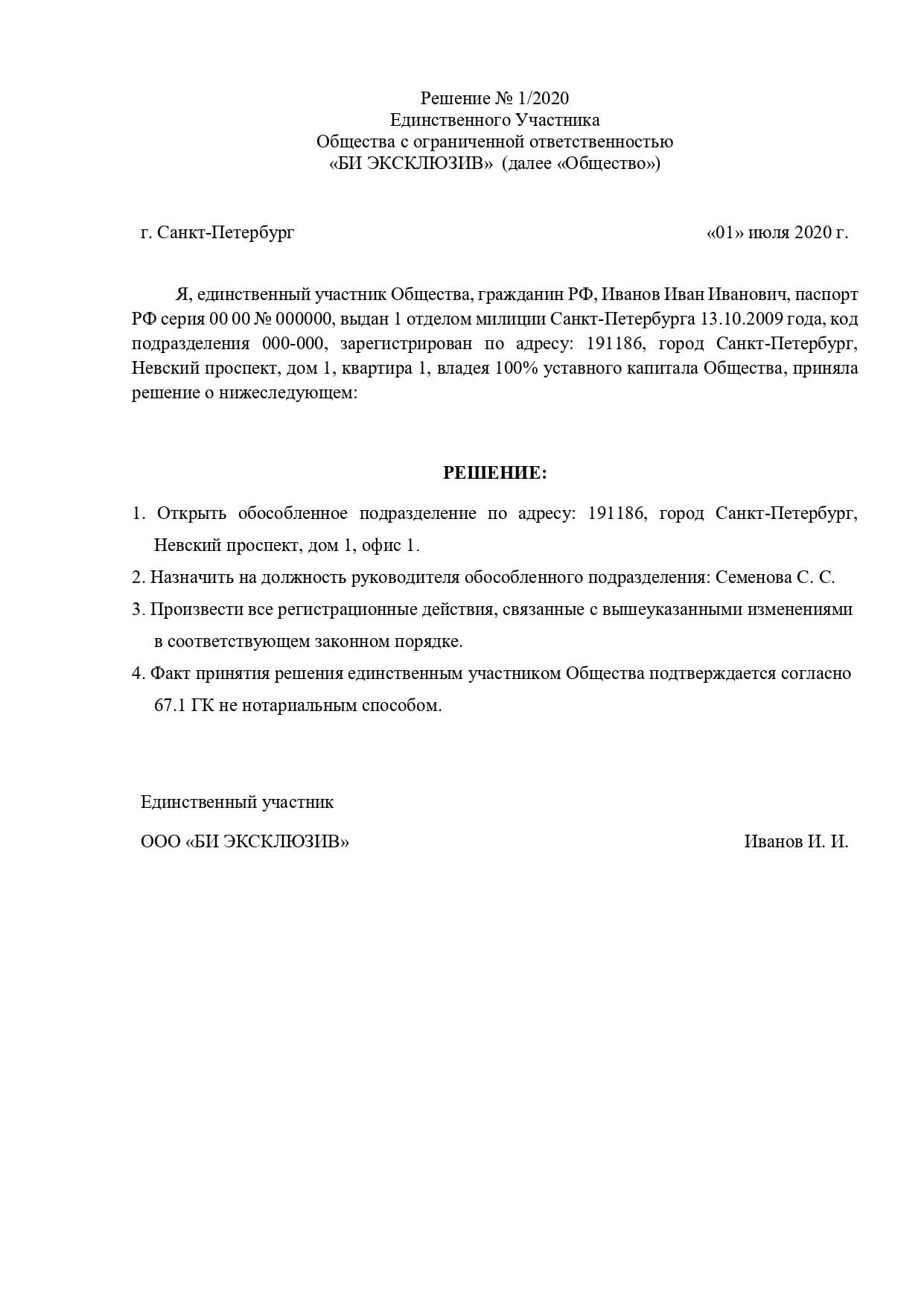

Решение единственного участника об открытии обособленного подразделения

Решение единственного участника об открытии обособленного подразделения

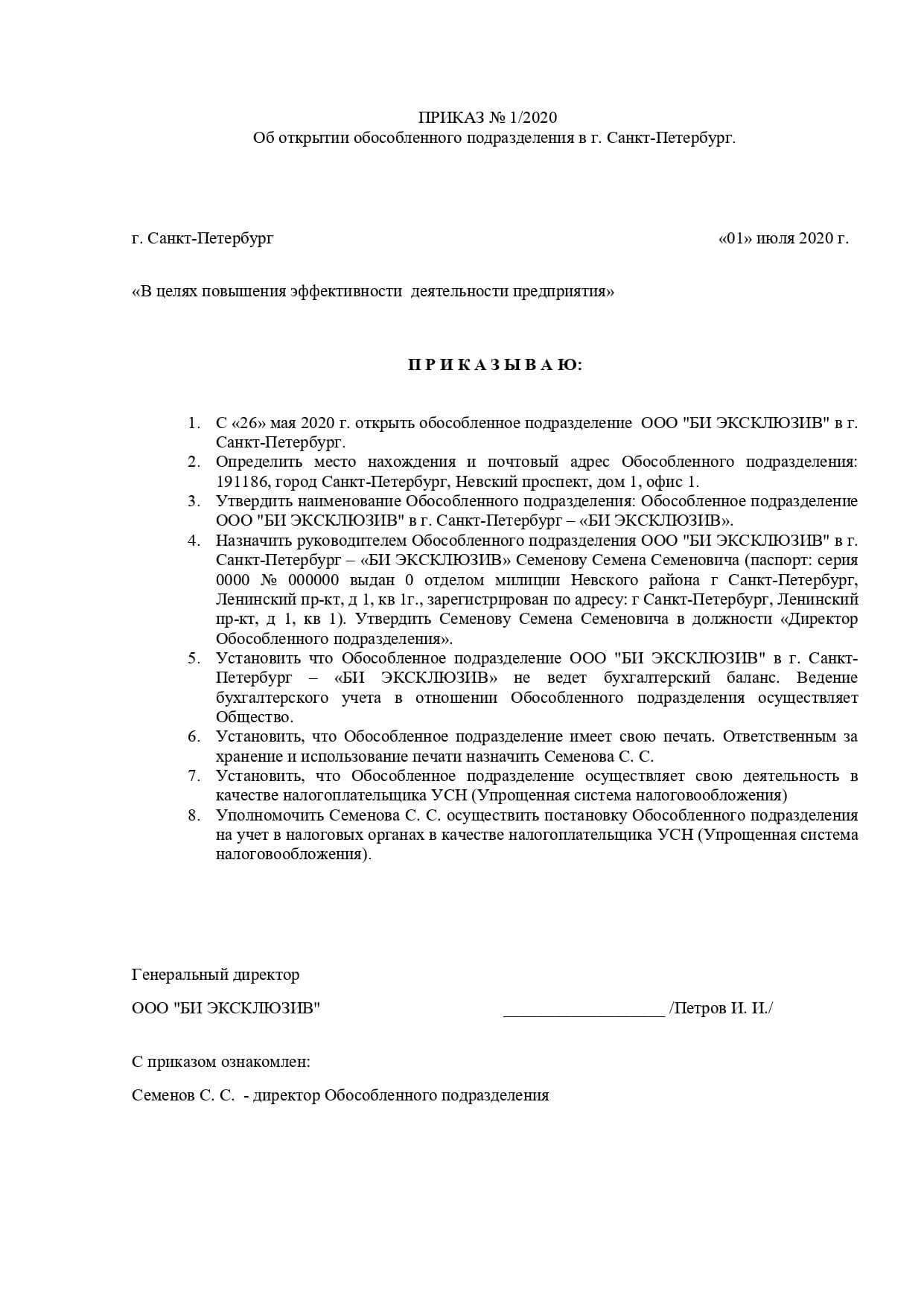

Приказ об открытии обособленного подразделения

Приказ об открытии обособленного подразделения

Скачать заполненные образцы документов

Воспользоваться онлайн-сервисом заполнения документов на открытие обособленного подразделения, включая все дополнительные документы(протоколы, решения и пр.) можно по ссылке >>

Ответы на вопросы об обособленных подразделениях:

Вопрос: Необходима ли постановка на учет в ФСС обособленного подразделения, если у него нет отдельного баланса, собственного лицевого счета и начисления выплат физическим лицам?

Ответ: Согласно п.2 ст. 2.3 закона No255-ФЗ от 29 декабря 2006 года, если у обособленного подразделения нет собственного расчетного счета и оно не будет осуществлять начисления, то регистрация обособленного подразделения и постановка на учет в ФСС не требуется.

Вопрос: Появилось желание открыть интернет магазина. Логистика и склады будут находиться на аутсорсинге. Я не являюсь владельцем складов, курьеры и работники склада не являются моими сотрудниками. Продажа товаров будет происходить в Москве, но регистрацию организации по определенным причинам хочу сделать в Московской области.

Реального магазина или другой торговой точки, с которой будет отпускаться товар, не будет. Чек на товар будет выбиваться на складе. При таких условиях необходима ли регистрация обособленного предприятия?

Ответ: В данном случае у вас отсутствует главный критерий для регистрации ОП – стационарное рабочее место. В случае, если чек будет выдаваться фирмой-аутсорсером, то это нельзя считать признаком существования трудовых отношений. При таких условиях обособленного предприятия не требуется.

Вопрос: Здравствуйте. Хотелось бы получить консультацию. На данный момент создается ООО с общим режимом налогообложения. Регистрация организации будет проводиться по месту прописки учредителя. Основная деятельность организации будет осуществляться в другом регионе с созданием обособленного предприятия. В связи с этим возникли несколько вопросов, требующих уточнения:

У обособленного подразделения и организации должны присутствовать раздельные расчетные счета?

Какие отчисления потребуется проводить по месту регистрации ООО, если все сотрудники будут оформлены в ОП в другом регионе?

Какую отчетность и первичные документы потребуется сдавать по месту регистрации ООО, если вся деятельность будет осуществляться только обособленным подразделением?

- Для осуществление деятельности ОП наличие собственного счёта в банке не является обязательным фактором. Все перечисления можно осуществлять с расчетного счета организации.

- Если у ОП имеется расчетный счет и все выплаты сотрудникам будут производиться с него, то необходима регистрация в Пенсионном фонде, ФСС и ИФНС по месту деятельности. Согласно ст. 431 НК РФ все необходимые страховые взносы уплачиваются по месту нахождения ОП.

- Вся отчетность и первичные документы оформляются по месту регистрации главного офиса.

Источник: 7docs.ru