23 января 2015 г. в Национальном реестре правовых актов Республики Беларусь зарегистрировано (регистрационный № 8/29515) постановление Министерства по налогам и сборам Республики Беларусь от 24.12.2014 № 42, которое утверждает:

• Инструкцию о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок;

• Инструкцию о порядке представления подтверждения постоянного местонахождения иностранной организации, международной организации;

• Инструкцию о порядке ведения учета валовой выручки от реализации товаров (работ, услуг) и учета товаров, ввозимых на территорию Республики Беларусь из государств — членов Таможенного союза;

• Инструкцию о порядке ведения учета доходов и расходов индивидуальными предпринимателями (нотариусами, осуществляющими нотариальную деятельность в нотариальном бюро, адвокатами, осуществляющими адвокатскую деятельность индивидуально);

• Инструкцию о порядке ведения учета сумм принятых ставок в азартных играх и сумм выплаченных выигрышей (возвращенных несыгравших ставок) по всем видам деятельности в сфере игорного бизнеса.

Заполнение декларации для ИП в Беларуси. Подоходный налог. 1 квартал 2022

В числе прочего постановление № 42 признает утратившим силу постановление Министерства по налогам и сборам от 15.11.2010 № 82.

Установлено, что налоговые декларации (расчеты) по налогам, сборам, подлежащие представлению за налоговый либо последний отчетный период 2014 г., представляются по формам и в соответствии с порядком их заполнения, установленными до вступления в силу постановления № 42.

Налоговые декларации по единому налогу с индивидуальных предпринимателей и иных физических лиц представляются индивидуальными предпринимателями по формам и в соответствии с порядком их заполнения, установленными:

1) до вступления в силу постановления № 42 — до 1 марта 2015 г.;

2) постановлением № 42 — с 1 марта 2015 г.

Постановление № 42 вступит в силу после его официального опубликования.

Источник: belarusbusinessman.jimdofree.com

Как заполнить декларацию за 2021 год на УСН «доходы»?

Новая форма потребовалась из-за введения переходного периода утраты права на УСН с 2021 года.

Напомним: если доходы превысят 150 млн рублей, но не более чем на 50 млн рублей, и (или) средняя численность работников превысит 100 человек, но не более чем на 30 человек, можно продолжить применять УСН.

Общая информация о декларации

Состоит декларация из титульного листа и шести разделов. Титульный лист и раздел 3 общие для обоих видов УСН, однако разделы 1 и 2 для разных объектов налогообложения УСН различаются.

Заполнение декларации ИП в РБ на подоходной системе налогооблажения с учетом расхода+ 2 ребенка!

При УСН с объектом «доходы» заполняются разделы 1.1, 2.1.1 и 2.1.2, при УСН с объектом «доходы за вычетом расходов» — разделы 1.2 и 2.2.

Раздел 3 нужно представлять только тем налогоплательщикам, которые получали целевое финансирования, не облагаемое налогом по УСН.

Т.е. обычно у коммерческих организаций и ИП этого раздела в составе декларации нет, поэтому в статье он не рассматривается.

Разделы 1.1 и 2.1.1 являются обязательными для всех налогоплательщиков с объектом «Доходы», раздел 2.1.2 заполняют только плательщики торгового сбора.

Наличие отдельного раздела для них связано с тем, что уменьшать на этот сбор возможно только налог с доходов от деятельности, облагаемой торговым сбором. Т.е. если у организации (ИП) есть виды деятельности, не облагаемые торговым сбором, доход от них в раздел 2.1.2 не включается.

Следует учитывать то, что налог по УСН можно уменьшить на торговый сбор только организациям и ИП, зарегистрированным на территории Москвы, поскольку только в этом случае налог платится в тот же бюджет, что и сам сбор.

Все правила заполнения декларации изложены в Порядке заполнения, который можно найти на нашем сайте в разделе Бланки.

Обратите внимание! В декларации указываются только начисленные суммы налога, уплаченные суммы не указываются.

Общие правила заполнения декларации

Декларация может представляться как в бумажном, так и в электронном виде через ТКС.

При распечатке деклараций следует иметь ввиду, что не допускается двухсторонняя печать и нельзя скреплять листы степлером, поскольку это приводит к порче листов.

Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле по всему такому полю ставится прочерк:

При заполнении декларации через специальные программы, выравнивание цифр и текста производится по правому, а не по левому краю полей. Поэтому вид деклараций, заполненных в программе, заметно отличается от форм, заполненных вручную:

Усовершенствуйте свои навыки расчетов взносов, заполнения деклараций, платежных уведомлений и поручений для упрощенки по новым правилам на курсе «Главный бухгалтер на УСН» .

Титульный лист

Вверху титульного листа (а также вверху каждой страницы декларации) указывается ИНН и КПП. Поле КПП индивидуальные предприниматели не заполняют.

Если декларация первичная, то в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. Обычно это код 34 (календарный год). Другие периоды возможны при ликвидации организации или прекращении деятельности ИП.

В поле «по месту нахождения (учета)» ставятся коды из Приложения 2 Порядка. У ИП код 120, у организаций 210.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество предпринимателя, без указания статуса «индивидуальный предприниматель», название организаций пишется полностью, с указанием организационно-правовой формы (например, Общество с ограниченной ответственностью «Алмаз»)

Поля для реорганизованных организаций индивидуальные предприниматели и организации, не являющиеся реорганизованными, не заполняют. Номер телефона можно не указывать, но в случае обнаружения ошибок и неточностей в декларации, наличие телефона поможет налоговым инспекторам быстрее донести информацию об этом до налогоплательщика, поэтому поле все-таки стоит заполнить.

Документы к декларации обычно не прикладываются, исключение — доверенность, если подписывается отчет представителем налогоплательщика.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю», указывается:

- в случае, если подписывает руководитель организации, проставляется цифра «1» и пишется построчно фамилия, имя, отчество руководителя организации, ставится его подпись и дата подписания. Если декларацию подписывает индивидуальный предприниматель, то ставится также цифра «1», подпись и дата. ФИО предпринимателя указывать не надо.

- в случае, если подписывает доверенное лицо организации или предпринимателя, то указывается цифра «2» и ФИО представителя построчно, подпись и дата. Если представитель налогоплательщика является юридическим лицом, то указывается ФИО лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика — юридического лица, подтверждать достоверность и полноту сведений, указанных в Декларации. В поле «наименование организации — представителя налогоплательщика» указывается наименование юридического лица — представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле ФИО и дата.

Лицо, не подписывающее декларацию, а просто сдающее её в налоговую по поручению организации или ИП, не является представителем по заполнению декларации, и поэтому его фамилия на титульном листе не указывается.

Раздел 2.1.1

Заполнение декларации начинается с раздела 2.1.1, куда вносятся данные по доходам и взносам за отчетные периоды.

Сначала заполняется поле 101 «Код признака применения налоговой ставки». Цифру 2 ставят налогоплательщики, у которых в течение года доходы превысили 150 млн. рублей, и они начали применять ставку 8%. Все остальные ставят цифру 1.

В строке 102 следует выбрать признак налогоплательщика. ИП, не производящие выплат физическим лицам, выбирают признак 2. ИП, производящие выплаты физлицам и организации выбирают признак 1.

Помните, что неправильно выбранный признак приведет к неправильному заполнению декларации.

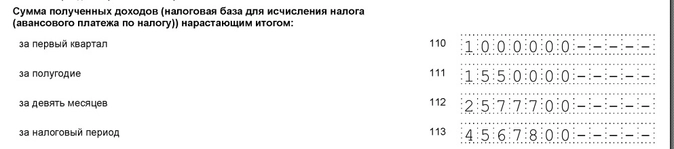

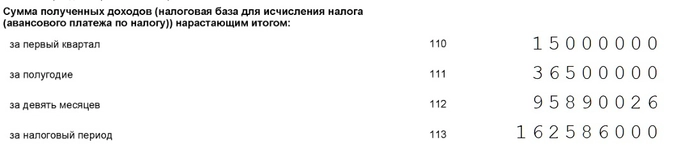

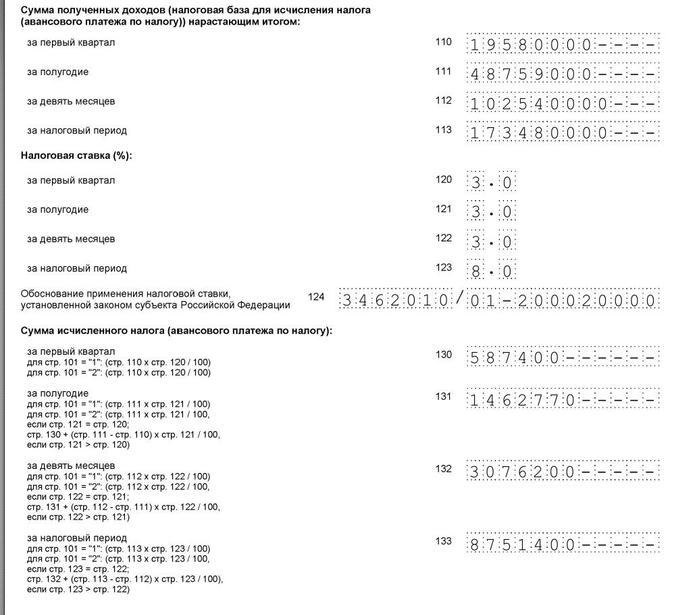

В строках 110-113 указывается сумма полученных доходов нарастающим итогом (а не квартальные суммы). Так, для подсчета дохода за 9 месяцев, надо взять все доходы, полученные с 1 января по 30 сентября включительно.

Ставки налогов в строках 120-123 составляют обычно 6%. Но некоторые регионы воспользовались правом уменьшения налоговых ставок, вплоть до нуля (у ИП, имеющих право на «налоговые каникулы»). Разные же ставки налога в этих строках могут быть, например, если организация или ИП сменили место регистрации и в новом регионе окажется другая ставка налога.

Для тех же налогоплательщиков, у которых доходы превысили 150 млн рублей, ставка повышается до 8%, а пониженные ставки не действуют.

Организация работает в регионе, где установлена пониженная ставка налога. В 4 квартале доход у неё превысил 150 млн. рублей, но по итогам года превышения доходов в 200 млн. не было. Т.е. право на УСН сохранено. Вот так указываются проценты в строках 120-123:

ИП, применяющие ставку 0% должны представлять декларацию в налоговую инспекцию, несмотря на то, что налога к уплате нет. В декларации указываются данные о полученных доходах и ставка налога 0%. Не прочерки в строке налога, а именно 0. Иначе декларация не пройдет камеральную проверку в налоговой инспекции, ведь ставки «прочерк» в Налоговом кодексе не предусмотрено.

В строке 124 указывается обоснование применения пониженной налоговой ставки, если она применяется налогоплательщиком. Эти ставки устанавливаются региональными законами. Принцип формирования кода похож на тот, который используется в декларациях по налогу на имущество.

Поле кода состоит из двух частей: в первой указывается семизначный код из приложения к Порядку заполнения декларации, а во второй части кодируется статья, часть, пункт, подпункт, абзац регионального закона. Пример приведен в Порядке заполнения. Но у нас в примере ниже будет другой код — из закона Ленинградской области. Пониженная ставка 3% указана в пункте 2 статьи 1-2 закона.

В строках 130-133 указывается начисленная сумма налога (авансового платежа) за соответствующие периоды. И вот тут заполнение строк зависит от того, какая цифра стоит в поле 101. Если там указана цифра 1, то заполнение простое — строки 110-113 умножаются на ставку налога из соответствующих строк 120-123.

Например, чтобы рассчитать сумму авансового платежа за 1 полугодие, надо сумму из строки 112 умножить на ставку налога, указанную в строке 122.

А вот если в поле 101 стоит цифра 2, т.е. применяется ставка 8%, то строки заполняются по-другому, начиная с квартала, в котором доходы превысили 150 млн. рублей.

Возьмем пример выше, когда ставка 8% применяется, начиная с 4 квартала. В этом случае строки 130-132 считаются как обычно, а потом доход за 4 квартал умножается на ставку 8% и полученный налог добавляется к налогу за 9 месяцев.

Строки 140-143 предназначены для сумм страховых взносов, пособий по временной нетрудоспособности и других расходов, на которые налогоплательщик может уменьшить исчисленный в строках 130-133 налог. Взносы и другие расходы должны указываться в те периоды, в которых они произведены. Если, например, взносы уплачены в апреле, то значит они указываются в строке 141. И не важно, что это оплата взносов за март месяц.

Порядок заполнения строк 140-143 зависит от признака налогоплательщика, указанного в строке 102. Если признак выбран «2», то значит налогоплательщик может уменьшить налог более чем на 50%, вплоть до нуля. Таким образом, строки 140-143 у него могут быть меньше или равны строкам 130-133, но не могут быть больше. Т.е. если в строке 133 начислен налог за год 20 тыс. рублей, то в строке 143 не может быть больше этой суммы, даже если вы уплатили 25 тыс. рублей взносов.

Если признак выбран «1», то строки 140-143 не могут быть более половины суммы исчисленного налога в строках 130-133, потому что налог можно уменьшать не более чем на 50%. Исключение составляют плательщики торгового сбора, поскольку ограничение в 50% для этого сбора не установлено. Но данные о торговом сборе в строках 140-143 раздела 2.1.1 не указываются.

Раздел 2.1.2

Плательщикам торгового сбора для уменьшения налога на торговый сбор, следует заполнять раздел 2.1.2. Тем, кто этот сбор не платит или не может уменьшить на него налог, заполнять раздел не надо и включать его в состав отчета тоже.

Заполнение строк 110-143 идентично заполнению этих же строк в разделе 2.1.1, с небольшим отличием. Как уже было написано выше, в разделе указываются только данные по деятельности, облагаемой торговым сбором. При наличии доходов по видам деятельности, не облагаемым торговым сбором, налогоплательщикам необходимо вести раздельный учет не только выручки, но и страховых взносов (и других расходов, уменьшающих налог). При этом правило уменьшения налога на взносы (не более, чем 50% у организаций и ИП с работниками), действует и при заполнении этого раздела.

В строках 150-153 указывается весь торговый сбор, уплаченный в 2021 году (даже если это был сбор, уплаченный за 2020 год). А в строках 160-163 только сбор, уменьшающий налог. Напомним, что торговый сбор может уменьшить исчисленный налог вплоть до нуля. Для определения размера торгового сбора, уменьшающего налог, необходимо из строк 130-133 вычесть соответствующие строки 140-143.

Если полученные результаты больше строк 150-153, то в строках 160-163 повторяются данные строк 150-153. Если меньше, то указывается разница между строками 130-133 и 140-143.

Пример: в строке 130 раздела 2.1.2 сумма налога составляет 60 000 рублей. Сумма взносов и иных расходов, уменьшающих налог (строка 140) равна 30 000 рублей. Сумма торгового сбора в строке 150 так же 30 000 рублей, значит в строку 160 «помещается» весь уплаченный торговый сбор за 1 квартал.

При расчете уменьшения налога за год получается другая ситуация. Допустим, разница строк 133 и 143 составляет 331 200 рублей, тогда как торговый сбор за год уплачен в размере 390 000 рублей. Таким образом, уменьшить налог на торговый сбор можно только на 331 200 рублей, что и отражается в строке 163. Данные из строк 160-163 пригодятся для заполнения раздела 1.1 декларации.

Раздел 1.1

В строках 010, 030, 060 и 090 указывается ОКТМО. Если ОКТМО в течение года не менялся, достаточно указать его один раз, в строке 010.

В строке 020-110 указываются суммы начисленных авансовых платежей за отчетные периоды и налог за календарный год. Для расчета платежей берутся суммы из раздела 2.1.1 и 2.1.2 декларации. От суммы налога, указанного в строке 130, отнимается сумма взносов, указанная в строке 140. Налогоплательщики, уменьшающие налог на торговый сбор, считают эту строку несколько иначе: из строки 130 раздела 2.1.1 вычитается строка 140 этого же раздела, а потом строка 160 раздела 2.1.2.

При расчете налога за остальные периоды, также берутся данные из раздела 2.1.1 и 2.1.2, но при этом вычитается ранее начисленная сумма в разделе 1.1. Если сумма налога получается с минусом, она указывается в строке «к уменьшению», а не к уплате.

Пример: в разделе 1.1 в строке 070 указана сумма 60000 рублей. В разделе 2.1.1 в строке 133 указана сумма 481 200 рублей, в строке 143 — 150000 рублей, в разделе 2.1.2 в строке 163 — 331 200 рублей. Считаем по формуле: строки 133-143-163-070 481200 —150000 — 331200 — 60000 = — 60000 рублей. Получается налог за год к уменьшению и поэтому 600 рублей (без минуса!) указывается в строке 110 раздела 1.1.

Помните, что не всегда цифра в строке 100 означает, что именно эту сумму необходимо доплатить, а в строке 110, что именно эту сумму налоговая вам должна вернуть. Как уже выше писалось, в декларации не указываются уплаченные вами суммы в течение года, а они могут не совпадать с данными раздела 1.1.

Чтобы понять, сколько же надо доплатить налога за год (и надо ли вообще это делать), отнимите от строки 133 раздела 2.1 строку 143 раздела 2.1.1 (плательщикам торгового сборе надо вычесть еще и строку 163 раздела 2.1.2) и вычтите сумму авансовых платежей, которую вы уплатили за отчетный год. Если полученная сумма с плюсом, налог в этой сумме надо доплатить. Если с минусом, то налог вы переплатили.

Пример: Согласно разделу 1.1. декларации сумма, к возмещению в строке 110 составляет 6000 рублей. Однако организация не уплатила авансовый платеж за 9 месяцев в этой же сумме, поэтому возвращать ей нечего.

В разделе 1.1 появилась новая строка 101, в ней указывается сумма налога, уплаченная в связи с применением патентной системы налогообложения, подлежащая зачету. Эту строку заполняют те ИП, которые утратили право на применение ПСН и у них осталась переплата по этому налогу. Её можно зачесть в счет налога по УСН. Все остальные ИП (и тем более организации), в строке ставят прочерки.

Образец декларации с торговым сбором и ставкой налога 8% можно посмотреть в прикрепленном файле.

Источник: www.klerk.ru

Таможенная декларация Беларуси образец заполнения в РБ

Таможенная декларация – это документ, в котором перечислены товары, перевозимые юридическими/физическими лицами или ИП через государственную границу. Учитывается не только новоприобретенная продукция, но и личные вещи, а также денежные средства.

Внимание! Декларация оформляется в соответствии с требованиями страны, на территории которой находится нужный таможенный пункт.

В декларации в обязательном порядке должны содержаться следующие данные:

- Страна, в которой был изготовлен товар.

- Информация о транспортном средстве, на котором перевозится груз.

- Наименование таможенной процедуры, под которую попадает конкретная перевозка.

- Информация о транспортируемом грузе (описание, наименование, характеристики и т.д.).

- Вес груза.

- С какой целью осуществляется экспорт или импорт.

- Информация о внешнеторговой сделке.

- Сведения о декларанте и таможенном представителе.

- Перечень подтверждающей документации.

Сотрудники контролирующего органа очень серьезно относятся к тому, правильно ли заполнена ГТД. Наличие ошибок в документе чревато конфискацией товара. Более того, нарушитель понесет административную ответственность.

Внимание! В декларацию вносятся корректировки только с разрешения сотрудников ФТС.

Когда применяется

В 2022 году таможенная декларация оформляется на все товары, которые перевозятся через государственную границу.

Товар – это любое движимое имущество. Если вы хотите подробнее узнать, что к нему относится, то обратитесь к Таможенному кодексу ЕАЭС.

Внимание! Таможенная декларация – это не только подтверждение факта перевозки груза, но и свидетельство того, что импорт или экспорт разрешен законодательством.

Когда не применяется

Иногда можно законно пренебречь заполнением декларации. Речь идет о следующих случаях:

- Через государственную границу перевозится продукция, которая не облагается таможенными сборами.

- Физическое лицо перевозит товары для личного пользования.

- Через государственную границу перевозится продукция, стоимость которой составляет менее 100 евро.

Перед пересечением границы лучше убедиться в том, что вам действительно не требуется декларация. Для этого достаточно проконсультироваться с юристом или таможенным брокером.

Виды и формы

Существует 4 вида таможенных деклараций:

- На товары. Заполняется декларантами чаще всего, так как ее можно применить в отношении любого груза. Декларация на товары оформляется как индивидуальными предпринимателями, так и юридическими лицами.

- Пассажирская. Заполняется физическими лицами при перевозке товаров через государственную границу. В качестве груза могут выступать как личные вещи, так и автомобили.

- Транзитная. Такая декларация оформляется на любой груз, который нужно провезти по территории стран ЕАЭС.

- На транспортное средство. Оформляется на любое ТС, которое задействовано в доставке товаров на территорию стран ЕАЭС.

По характеру процедуры таможенная декларация бывает:

- Неполная. В данном случае в документе отражаются лишь те сведения об импортируемом или экспортируемом грузе, которые известны декларанту.

- Полная. Оформляется юр. лицами, которые сотрудничают с зарубежными контрагентами.

- Временная. Оформляется на товары, которые попадают под процедуру экспорта. Как правило, в таком документе информация представлена не в полном объеме. Это не позволяет рассчитать точную сумму таможенного сбора.

- Предварительная. Заполняется на зарубежную продукцию до момента ее ввоза на территорию стран ЕАЭС.

В неполную декларацию можно внести недостающие сведения. Однако это делается в установленные действующими нормативно-правовыми актами сроки:

- Для импортного груза – 45 суток.

- Для экспортной продукции – 8 месяцев.

Теперь поговорим о формах декларирования. Их всего 3:

- Устная. Используется исключительно физическими лицами, которые перевозят через государственную границу некоммерческий груз.

- Электронная. Используется как юридическими лицами, так и индивидуальными предпринимателями, которые ведут внешнеэкономическую деятельность. В данном случае декларация подается онлайн при помощи специального сервиса.

- Письменная. Используется в случае перевозки товаров, которые попадают в перечень для обязательного таможенного декларирования.

Кто заполняет

Таможенная декларация может быть подана:

- физическим лицом;

- юридическим лицом;

- индивидуальным предпринимателем.

В первом случае допускается исключительно личное присутствие. Юридические лица и индивидуальные предприниматели могут осуществить подачу декларации удаленно при помощи специальной программы.

Внимание! Чтобы заполнить декларацию, потребуется получить статус участника ВЭД. Его присвоением занимаются сотрудники контролирующего органа.

Если вы не уверены в том, что сможете соблюсти все нюансы таможенного декларирования, то поручите эту задачу представителю. Речь идет о таможенных брокерах, которые повсеместно предоставляют свои услуги.

Какие данные понадобятся

Чтобы заполнить таможенную декларацию, потребуется узнать сведения, содержащиеся в следующих документах:

- Лицензия на импорт или экспорт товаров.

- Коносамент.

- Транспортные документы.

- Договор, заключенный с иностранным контрагентом.

- Учредительная документация.

- Инвойс. Этот документ является подтверждением факта заключения внешнеэкономической сделки.

- Лицензия. Этот документ является подтверждением соблюдения имеющихся запретов и ограничений на перевозку конкретного груза.

- Сертификаты происхождения.

- Описание товара и его характеристики.

- Платежные поручения.

Где найти инструкцию и образец

Чтобы изучить инструкцию по заполнению таможенной декларации, следует ознакомиться с Решением Комиссии Таможенного союза №257 от 20.05.2010.

Что касается образцов заполнения ТД, то их можно найти в интернете. Вот один из них:

Ошибки в заполнении

Собираетесь заполнять декларацию самостоятельно? Тогда ознакомьтесь с ошибками, которые чаще всего допускают декларанты:

- Невнимательное заполнение информации, содержащейся в классификаторах.

- Заполнение лишних полей. Например, не нужно заполнять графу под номером «12», если транспортируемые товары не облагаются таможенной пошлиной.

- В графе под номером «14» не указано название страны в соответствии с классификатором.

- Графа, в которой указывается описание товара, заполнена не полностью. Например, не перечислены серийные номера.

- Объекты интеллектуальной собственности задекларированы неверно.

- В графе под номером «44» присутствует большое количество ошибок. Например, неверно указана информация, содержащаяся в классификаторах.

- Заполнена графа «22», хотя поставка является безвозмездной. При таких обстоятельствах следует оставить поле пустым.

- Данные, указанные в декларации, не совпадают со сведениями, содержащимися в подтверждающей документации.

Последствия ошибок

Неправильное таможенное оформление может привести к конфискации товара. Это происходит в следующих случаях:

- Декларант предоставил неверные сведения.

- Выявлена попытка сокрытия части партии.

- Декларант предоставил поддельные документы.

- Выявлено нарушение ввоза продукции и т.д.

Сотрудники контролирующего органа имеют полное право не дожидаться решения суда по поводу конфискации продукции. Если декларанту удастся урегулировать вопрос, то груз вернут.

Многие читатели интересуются, предусмотрена ли уголовная ответственность за нарушения, допущенные при заполнении декларации. На этот вопрос можно ответить утвердительно. Уголовная ответственность наступает при неправильном расчете таможенных платежей.

Правила ввоза/вывоза

Теперь ознакомимся с правилами ввоза и вывоза товаров, которые действуют на территории Беларуси.

Вещи

Если вы бываете за границей чаще, чем раз в 3 месяца, а стоимость вашего груза превышает 300 евро, то сотрудники контролирующего органа потребуют оплатить таможенную пошлину.

Из Беларуси можно вывезти драгоценные камни, стоимость которых не превышает 25 тыс. долларов США.

Количество перевозимого топлива не должно превышать 10 литров.

Деньги

Через границу можно перевезти наличные, но не более, чем 10 тыс. долларов США. Если сумма превышает допустимое значение, то деньги придется задекларировать.

Что касается банковских карт, то на них может быть любая сумма.

Алкоголь и сигареты

На территорию Беларуси можно ввезти не более 200 сигарет. Если это сигары, то их допустимое количество составляет 50 штук. Алкогольные напитки – до трех литров.

Если вы превысите допустимую норму, то придется оплачивать пошлину. Например, за каждый дополнительный литр алкоголя берут 10 евро.

На территорию Беларуси нельзя ввезти более пяти литров алкогольной продукции. Что касается табака, то его общий вес не должен превышать 25 граммов.

Растения

Если собираетесь перевозить цветы в горшках, то потребуется позаботиться о получении фитосанитарных сертификатов. Букеты везутся в количестве до 3-х штук.

В Республику Беларусь разрешено ввозить до 5 различных видов растений.

Еда

Одному человеку можно ввезти на территорию Беларуси 5 кг фруктов, орехов и овощей. Если количество еды превышает допустимое значение, то потребуется оформить фитосанитарный сертификат.

Внимание! Если вы пересекаете границу чаще, чем раз в 3 месяца, то вам разрешат ввезти 10 кг любых продуктов питания.

Из Беларуси нельзя вывезти более 5 кг морепродуктов.

Лекарства

Если перевозятся психотропные препараты, то человеку, которому они предназначаются, потребуется предъявить рецепт от лечащего врача.

Внимание! На территорию Беларуси нельзя ввезти более 90 суточных доз психотропных препаратов.

Что запрещено к ввозу/вывозу

Категорически запрещено ввозить в Беларусь следующую продукцию:

- Огнестрельное оружие.

- Товары военного предназначения.

- Яды.

- Наркотические вещества.

- Взрывоопасные вещества.

Как заполнить таможенную декларацию

Бланк таможенной декларации можно получить при въезде или выезде из РБ. Для этого обратитесь к таможеннику с соответствующей просьбой.

Заполнить декларацию можно заранее, если скачать бланк из интернета.

Внимание! Подать пассажирскую ТД может лицо, достигшее 16 лет.

Таможенная декларация Белоруссии:

Пассажирская

В пассажирской таможенной декларации указываются следующие сведения:

- В первом пункте нужно отметить, въезжает физическое лицо в страну или выезжает.

- Персональные данные (ФИО, место проживания, гражданство).

- Тип декларируемого багажа. Если пассажир сам перевозит продукцию, то нужно отметить галочкой следующий пункт «сопровождаемый багаж».

- Сумма денежных средств. Помните, что на территорию Беларуси нельзя ввезти более 10 000 долларов США.

- Информация о транспортном средстве, на котором перевозится груз.

- Подтверждение того факта, что физическое лицо не перевозит продукцию, на которую распространяются какие-либо запреты и ограничения.

Товарная

В товарной декларации указываются следующие данные:

- Информация о транспортируемом грузе.

- Информация об отправителе и получателе.

- Сведения о лице, ответственном за финансовое урегулирование.

- Код страны отправления и назначения.

- Код таможенной процедуры, под которую попадает перевозка.

- Общая таможенная стоимость товара.

- Условия поставки.

- Орган въезда/выезда.

- Грузовые места.

- Характер сделки.

- Сотрудники контролирующих органов пресекают нарушения, которые допускают перевозчики при декларировании грузов.

- Процедура таможенного контроля позволяет выявить факт подачи недостоверных сведений.

- Существует перечень санкционных и запрещенных продуктов.

- Товары, представляющие культурную ценность, оформляются на соответствующих таможенных пунктах.

- Если нарушить нормы декларирования, то придется понести административную или даже уголовную ответственность.

Ответы на часто задаваемые вопросы

В рамках освещения темы мы задали несколько вопросов юристу Ивану Долинскому:

- Иван, Наши читатели интересуются, можно ли подать декларацию в электронном виде?

Здесь важно уточнить, что декларацию в электронном виде могут подать только юридические лица и индивидуальные предприниматели, которые ведут внешнеэкономическую деятельность.

Процедура декларирования в электронной форме включает в себя несколько этапов:

- Формирование декларации. Заполняется как основной лист, так и дополнительные.

- Осуществляется подача документации в ФТС.

- Сотрудники контролирующего органа проверяют ТД на наличие ошибок.

Если все пройдет успешно, то инспектор зарегистрирует декларацию.

- Каких специалистов нужно привлечь для ведения ВЭД компании?

В первую очередь это бухгалтер. Именно он занимается ведением учета импортируемой и экспортируемой продукции. Более того, на плечах бухгалтера лежит перечисление пошлин и прочих платежей.

Понадобятся и другие специалисты:

- Менеджер. Он поможет оформить контракты и найти новые рынки сбыта. Именно менеджеру можно поручить переговоры с зарубежными партнерами.

- Эксперт в области таможенного контроля. Специалист решает вопросы, которые связаны с оформлением документации для транспортировки товаров.

Из статьи мы выяснили, в каких случаях заполняется таможенная декларация РБ. Документ должен соответствовать требованиям, перечисленным в действующих нормативно-правовых актах. Не допускайте ошибок при заполнении ТД, так как это приведет к получению запрета на пересечение государственной границы.

Источник: mapcard.ru